Kann ich eine Kreditkarte trotz Privatinsolvenz beantragen?

Artikel erstellt am 03.10.2018

Sie befinden sich in der Privatinsolvenz, brauchen aber mehr finanzielle Freiheit? Wir zeigen Ihnen, wie Sie ohne Schufa-Prüfung an eine Kreditkarte kommen.

Profitieren von einer Kreditkarte ohne Schufa-Prüfung

Inhaltsverzeichnis

- Was sind die üblichen Voraussetzungen für eine Kreditkarte?

- Was für eine Kreditkarte kann ich trotz Privatinsolvenz beantragen?

- Spielt die Bonität bei allen Kreditkarten gleichermaßen eine Rolle?

- Wird meine Bonität durch eine Kreditkarte schlechter?

- Ist eine Kreditkarte trotz schlechter Bonität überhaupt eine gute Idee?

- Eine Kreditkarte trotz Privatinsolvenz ist möglich

Die Bedeutung von Kreditkarten steigt und steigt. Mittlerweile können Sie bei immer mehr Händlern mit einer Kreditkarte bezahlen per Visa und Mastercard, gerade im Internet. Doch wer mit finanziellen Problemen oder einer schlechten Bonität zu kämpfen hat, tut sich bei der Beantragung einer Kreditkarte meist schwer. In diesem Ratgeber möchten wir Ihnen deshalb zeigen, welche Möglichkeiten Sie haben, um trotz einer Privatinsolvenz an eine Kreditkarte zu kommen. Zwar fallen in diesem Fall viele bekannte Karten aus dem Kreditkartenvergleich weg. Doch einige Alternativen gibt es dennoch.

Was sind die üblichen Voraussetzungen für eine Kreditkarte?

Wenn Sie in unserem Kreditkartenvergleich eine Karte von Mastercard, Visa von American Express beantragen, müssen Sie zuerst persönlichen Daten sowie Ihr Gehalt angeben. Dieses gehört neben einigen anderen Faktoren zu den wichtigsten Informationen bei einem Antrag einer Kreditkarte. Am wichtigsten ist zweifelsfrei die Bonität, konkret also Ihr Schufa-Score. Sofern dieser positiv ist, sollten Sie beim Kreditkarten-Antrag selten auf Probleme stoßen. Wenn der Score, etwa wegen einer Privatinsolvenz oder anderen Zahlungsausfällen, nicht ideal ausfällt, wird es schwieriger. Eine Rolle können auch Faktoren spielen, die nichts mit der Bonität zu tun haben. Es ist z.B. wichtig, wie viele Kreditkarten Sie bereits besitzen.

Um eine normale Kreditkarte zu erhalten, müssen Sie in jedem Fall über eine sehr gute Bonität verfügen. Sie sollten also mögliche Kreditkartenabrechnungen oder Kredite fristgerecht zurückgezahlt haben. Sofern Missstände Jahrzehnte zurückliegen, spielen sie eine untergeordnete Rolle bei der Berechnung Ihrer Bonität. Leben Sie aktuell in Privatinsolvenz oder haben Ihre Kreditraten nicht bedient, wird ein Kreditkarten-Antrag meist kompliziert. In diesem Fall sollten Sie auf Alternativen ausweichen (siehe unten).

Was für eine Kreditkarte kann ich trotz Privatinsolvenz beantragen?

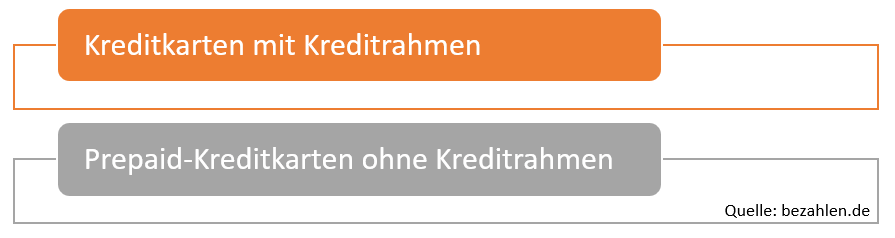

Wenn Ihre Bonität die Beantragung einer normalen Kreditkarte nicht zulässt, heißt das zum Glück noch nicht, dass Sie überhaupt keine Chance auf eine solche haben. Das liegt allen voran daran, dass es in Deutschland verschiedene Typen von Kreditkarten gibt. Sie müssen dabei zwischen zwei Arten unterscheiden:

Normale oder klassische Kreditkarten kommen in der Regel mit einem Kreditrahmen daher. Wenn Sie sich im Kreditkartenvergleich für eine solche Karte entscheiden, wird Ihre Bonität überprüft.

Denn eine Kreditkarte mit Kreditrahmen bedeutet, dass alle Karten-Zahlungen auf dieser angesammelt und einmal im Monat abgerechnet werden. Im Idealfall bezahlen Sie Ihre Kreditkartenabrechnung dabei erst 30 Tage nach einer Zahlung. Bei ausgewählten Kreditkarten wie der Barclaycard Visa oder dem Barclaycard Platinum Double ist die Zahlung sogar erst bis zu 60 Tage nach dem Kauf möglich. Darüber hinaus finden Sie bei Kreditkarten mit Kreditrahmen schlichtweg eine größere Auswahl.

Eine Kreditkarte ohne Kreditrahmen, meist auch als Prepaid-Kreditkarte bekannt, können Sie dagegen im Normalfall ohne Bonitätsprüfung beantragen. Ein gutes Beispiel ist die Mastercard-Kreditkarte, die Sie zusätzlich zu einem Global-Konto erhalten.

Sofern Sie eine Kreditkarte trotz Privatinsolvenz suchen, sollten Sie sich entsprechend an Prepaid-Kreditkarten halten. Eine Karte ohne Kreditrahmen können Sie ohne Bonitätsprüfung beantragen. Bevor Sie eine Karte beantragen, sollten Sie allerdings unbedingt darauf achten, dass diese auch wirklich ohne Bonitätsprüfung ausgegeben wird. Das Onlinekonto ohne Schufa ist hierfür ein gutes Beispiel.

Grundsätzlich finden Sie in unserem speziellen Kreditkartenvergleich für Prepaid-Kreditkarten eine gute Auswahl an Karten. Auch wenn es einige kostenlose Modelle gibt, sollten Sie unter allen Umständen mögliche Gebühren im Blick haben, beispielsweise für Abhebungen oder Zahlungen in Fremdwährungen. Auch für Aufladungen fallen bei manchen Karten Gebühren an.

Spielt die Bonität bei allen Kreditkarten gleichermaßen eine Rolle?

Die Bonität ist bei der Beantragung einer echten Kreditkarte immer relevant. Es gibt dennoch Unterschiede. Denn der Schufa-Score spielt bei manchen Banken eine größere Rolle als bei anderen. Sofern Sie also eine Kreditkarte mit Kreditrahmen beantragen wollen, kann ein Blick auf die „Schärfe“ der Bonitätsprüfung durchaus relevant sein. Sofern Sie nach einer Kreditkarte trotz Privatinsolvenz suchen, haben Sie in der Regel keine Chance auf eine Karte mit Kreditrahmen. Sollten Sie die Insolvenz dagegen bereits lange hinter sich gebracht haben oder hatten schlichtweg nur mit einem Kreditausfall in der Vergangenheit zu kämpfen, haben Sie möglicherweise dennoch eine Chance auf eine Karte mit Kreditrahmen.

Grundsätzlich gelten in Deutschland vor allem Direktbanken und einige Internetanbieter als großzügig, was die Bonitätsprüfung angeht. Besonders bei diesen Kreditkarten ist eine Beantragung meist auch dann möglich, wenn Sie keine ideale Bonität haben:

Umstritten ist, wie strikt die bekannten deutschen Direktbanken bezüglich der Bonitätsprüfung vorgehen. Die folgenden Produkte können beispielsweise meist bereits Studenten beantragen. Dennoch wird nicht jedem Antrag auch automatisch zugestimmt:

- comdirect Girokonto mit comdirect Visa Kreditkarte

- DKB Girokonto mit DKB Visa Kreditkarte

- ING-DiBa Girokonto mit ING-DiBa Visa Card

Vermutlich haben Sie bei diesen Banken dennoch bessere Chancen als wenn Sie es beispielsweise bei großen Privatbanken versuchen. Auch die Volksbanken- und Raiffeisenbanken sowie die Sparkassen gelten bezüglich der Bonitätsprüfung als relativ strikt. Sofern Ihre Bonität nicht ideal ist, sollten Sie von diesen Banken also eher Abstand halten. Eine bessere Alternative kann teilweise auch die Beantragung einer Kreditkarte von Barclaycard sein. Zwar findet hier eine nicht ganz einfache Bonitätsprüfung statt. Die meisten Verbraucher erhalten jedoch eine Zusage von Barclaycard. Zur Wahl stehen Ihnen bei der Bank unter anderem die folgenden Kreditkarten:

Sie sehen bereits selbst, dass eine ideale Bonität möglicherweise gar nicht notwendig ist, um eine Kreditkarte mit Kreditrahmen zu beantragen.

Wird meine Bonität durch eine Kreditkarte schlechter?

Möglicherweise fragen Sie sich auch, ob die Beantragung einer Kreditkarte sofort dazu führt, dass Ihre Bonität schlechter wird. Dabei gibt es meist drei Einflussfaktoren auf die Bonität:

Grundsätzlich hat schon die Beantragung einer Kreditkarte im ersten Moment einen negativen Einfluss auf Ihre Bonität. Denn die Schufa wird automatisch darüber informiert. Jeder Antrag hat einen leicht negativen Einfluss, weil die Schufa feststellt, dass Sie ein größeres Risiko eingehen wollen (Kreditrahmen). Wenn Sie sich beispielsweise für ein Onlinekonto ohne Schufa mit Mastercard entscheiden, findet überhaupt keine Kommunikation mit der Schufa statt, sodass Sie sich keine Sorgen machen müssen.

Grundsätzlich ist vor der Beantragung der Kreditkarte dennoch abzuwägen, ob man überhaupt eine Chance hat. Wer trotz Privatinsolvenz an eine Kreditkarte kommen möchte, sollte es gar nicht erst mit einer Kreditkarte mit Verfügungsrahmen versuchen. Ein negativer Antrag kann die Bonität nämlich noch mehr schädigen. Wer sich nicht sicher ist, ob die Bonität ausreicht, sollte es eher mit Karten versuchen, bei denen die Bonitätsprüfung weniger strikt ausfällt, also beispielsweise der Deutschland-Kreditkarte Classic.

Auch wenn Sie die Kreditkarte erhalten, hat dies zuerst einen leicht negativen Einfluss auf Ihre Bonität. Das liegt allen voran daran, dass eine Karte mit Kreditrahmen für die Schufa immer ein zusätzliches Risiko für Ihre Finanzen bedeutet. Sie haben nun sozusagen die Möglichkeit, größere Schulden zu machen. Deshalb gelten viele Kreditkarten auch als ein problematischer Faktor bezüglich der Bonität. Sie sollten darauf achten, dass Ihre Bonität durch die Beantragung einer Kreditkarte nicht allzu sehr absackt. Möglicherweise lohnt sich auch die Beantragung einer Schufa-Selbstauskunft nach der Beantragung, damit Sie sich ein Bild machen können und über Ihre „neue“ Bonität informiert sind.

Eine Kreditkarte ist rund um die Themen Bonität und Schufa allerdings nicht nur negativ. Gerade langfristig kann eine Karte mit Kreditrahmen sogar einen positiven Effekt auf die Bonität haben. Der Fall ist das beispielsweise dann, wenn Sie eine Karte über einen längeren Zeitraum gehalten haben und sich zu keinem Zeitpunkt etwas haben zu Schulden kommen lassen – also alle Kartenabrechnungen pünktlich bezahlt haben. Sobald die Schufa feststellt, dass Sie Ihren „Kredit“ bedienen können, wird sich dies auch in einer positiven Entwicklung Ihrer Bonität widerspiegeln. Eine Karte kurz nach der Beantragung wieder zu kündigen, ist entsprechend nicht zwingend eine gute Idee, wenn Sie Ihre Bonität positiv halten wollen.

Ist eine Kreditkarte trotz schlechter Bonität überhaupt eine gute Idee?

Wer eine Kreditkarte trotz schlechter Bonität beantragen möchte, sollte Vor- und Nachteile abwägen. Gerade eine Karte mit Kreditrahmen ist immer ein gewisses Risiko. Durch die „verspätete“ Zahlung verliert man schnell den Überblick. Darüber hinaus gibt es bei einigen Karten aus dem Kreditkartenvergleich durchaus auch Gebühren, etwa für Abhebungen oder bei Zahlungen in Fremdwährungen.

Wenn Sie selbst denken, dass Sie mit Geld nicht gut umgehen können, sollten Sie eine Entscheidung für eine Kreditkarte möglicherweise überdenken. Dasselbe gilt, sofern Sie in den vergangenen Jahren bereits Probleme bei der Rückzahlung einer Kreditkartenabrechnung hatten.

Bei einer Kreditkarte trotz Privatinsolvenz, also im Normalfall einer Kreditkarte ohne Kreditrahmen, sind die Gefahren geringer. In diesem Fall müssen Sie das Geld zuerst einzahlen und können erst dann mit der Kreditkarte bezahlen. So gehen Sie einigen Gefahren aus dem Weg und müssen sich um die Rückzahlung oder einen Verlust des Überblicks keine großen Gedanken machen.

Eine Kreditkarte trotz Privatinsolvenz ist möglich

Wie Sie in unserem Ratgeber gesehen haben, müssen Sie auch während einer Privatinsolvenz nicht zwingend auf eine Kreditkarte verzichten. Sie sind jedoch bei der Wahl eingeschränkt, da Sie nur eine Kreditkarte ohne Kreditrahmen beantragen können. Auch hier finden Sie in unserem speziellen Kreditkartenvergleich eine gute Auswahl an attraktiven Karten.

Achten Sie aber darauf, dass die jeweilige Bank keine Bonitätsprüfung durchführt. Liegt die Privatinsolvenz schon länger zurück, können Sie möglicherweise auch eine Karte mit Kreditrahmen beantragen. In diesem Fall sollten Sie sich allen voran an Anbieter halten, bei denen die Bonitätsprüfung als weniger strikt gilt.

Bildquellen:

Schufa-Antrag: pixabay.com - Vi5-a-Vi5

Schufa: Schufa

Aufzählungen: bezahlen.de

Kreditkarten: eigene

Kartenstapel: pixabay.com - AlexanderStein

DKB: DKB

Kreditkarten und Mann: pixabay.com - mohamed_hassan

Rote und blaue Kreditkarte: Neirfy | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich