Barzahlen

Online-Shopping erfordert Online-Banking? Barzahlen beweist das Gegenteil und lässt Internet-Käufe bar im stationären Einzelhandel bezahlen - mit einigen Nachteilen.

Barzahlen bringt den E-Commerce in den Einzelhandel

Inhaltsverzeichnis

Wie Sie Online-Käufe offline bezahlen

Was ist Barzahlen?

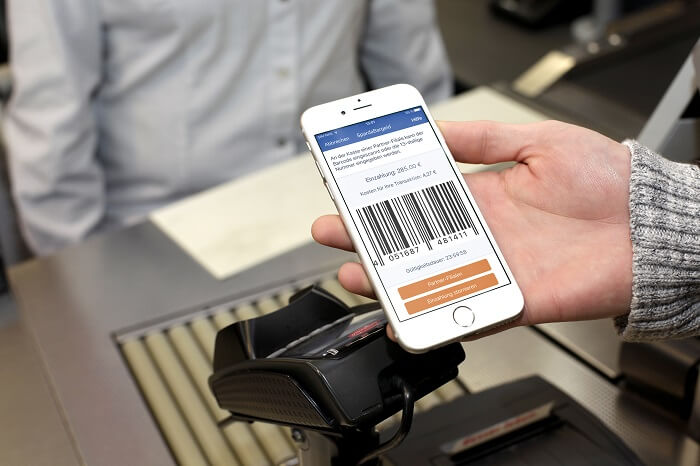

Mit Barzahlen können Nutzer Produkte und Dienstleistungen online kaufen und diese bar bei Einzelhändlern bezahlen. Neben Online-Einkäufen können Sie auch sonstige Rechnungen begleichen und Bankgeschäfte mit Barzahlen tätigen. Bank-Kunden können zum Beispiel Geld von ihrem Girokonto abheben und Bargeld auf dieses einzahlen (mehr dazu siehe unten). Barzahlen ist eigener Aussage zufolge Deutschlands größte private Zahlungsinfrastruktur. Dahinter steht die 2011 gegründete Cash Payment Solutions GmbH. Das Berliner Unternehmen beschäftigt rund 30 Mitarbeiter (Stand: 05/2017). Die Grenke Bank AG erbringt den eigentliche Zahlungsdienst im Hintergrund.

![]()

Sie können Barzahlen kostenlos in rund 10.000 stationären Einzelhandels-Filialen in Deutschland für grundlegende Banking-Dienste nutzen: Dazu gehört das Bezahlen von Rechnungen aus verschiedensten Lebensbereichen sowie das Einzahlen und Abheben auf bzw. von Ihrem Bankkonto (Stand: 05/2017). Sie können darüber also nicht nur regelmäßige Kosten, wie zum Beispiel Strom, Miete oder Telefon mit Bargeld, begleichen, sondern auch Reise-Buchungen oder Spiele-Ausgaben. Das Berliner Startup will mit diesem Portfolio langfristig klassische Bankfilialen ersetzen. Für die Zahlungsabwicklung erhalten Sie als Kunde einen Barcode. Damit können Sie eine Transaktion Ihrer Wahl durchführen (Details siehe unten).

Sie denken sich eventuell, dass niemand seine Stromrechnung in bar bezahlt. Da irren Sie sich. Die rund 30 kooperierenden Stadtwerke bieten Barzahlen nicht aus Jux und Tollerei an, sondern weil viele Kunden ihre Rechnungen mit Scheinen und Münzgeld begleichen wollen. Einige ihrer Beweggründe: Angst vor Missbrauch ihrer Daten im Internet oder fehlende Internetverbindung bzw. Hardware.

Verfahren

Um eine Rechnung im stationären Einzelhandel begleichen zu können, müssen Sie im Online-Shop Ihrer Wahl die Option "Barzahlen" auswählen. Dafür benötigen sie keinen gesonderten Account bei Barzahlen oder Extra-Passwörter. Als nächstes müssen Sie den Zahlschein ausdrucken oder die entsprechenden Daten digital als PDF oder als SMS anfordern. Sonstige Rechnungen liegen Ihnen in der Regel als postalische Sendung, E-Mail oder teils auch als SMS vor. Diese Kosten können Sie zum Beispiel in einem Supermarkt, einem Kiosk oder in einer Drogerie mit Bargeld begleichen. Damit können Sie auf Banknoten und Münzen zurückgreifen – was sonst bei solchen Rechnungen die Ausnahme darstellt. Nicht zu vernachlässigen ist außerdem, dass Barzahlen dem Empfänger eine Echtzeit-Zahlungsbestätigung zukommen lässt. Online-Bestellungen können danach direkt verschickt werden. Sie erhalten im Handel ein Kassenbon als Beleg über die Zahlung. Damit können Sie nachweisen, dass und wie Sie die Transaktion vollzogen haben. Bedenken Sie bitte immer, dass Sie die meisten Rechnungen innerhalb von 14 Tagen begleichen müssen. Also warten Sie in diesem Fall nicht zu lang, um zur nächsten Partnerfiliale zu gehen.

Um Barzahlen für Abhebungen zu nutzen, müssen Sie die App von einer der Partnerbanken herunterladen. Dazu gehören N26, Sparda und DKB (siehe unten; Stand: 05/2017). Loggen Sie sich in die Anwendung ein. Um Geld zu erhalten, müssen Sie die entsprechende Option und anschließend den gewünschten Betrag in der App auswählen. Das Programm der Bank generiert Ihnen einen Barcode. Diesen müssen Sie innerhalb von 24 Stunden an der Kasse eines Kooperationspartners vorzeigen, sodass dieser gescannt werden kann. Kann der Barcode an der Kasse nicht gescannt werden, kann auch die Barcodenummer daneben händisch eingegeben werden. Abschließend erhalten Sie das Bargeld. Der entsprechende Betrag wird natürlich von Ihrem Bankkonto abgebucht – einsehbar auch direkt in der App. Sie müssen dafür nichts einkaufen, also keinen Mindesteinkaufswert erreichen.

Ähnlich läuft das Verfahren beim Einzahlen von Geld ab: Sie können den Betrag in der App eingeben. Anschließend erhalten Sie einen Barcode, den Sie einscannen lassen müssen. Auch in diesem Fall erfolgt die Buchung auf dem Bankkonto in Echtzeit. Sie müssen allerdings mindestens 50 Euro einzahlen und müssen gleichzeitig mit einer Gebühr von 1,5 Prozent des Einzahlbetrages rechnen.

Geben Sie ein Produkt zurück, das Sie über Barzahlen gekauft haben, bekommen Sie einen Auszahlschein, sobald die Ware wieder beim Händler eingetroffen ist. Mit diesem Schein können Sie zu einem Barzahlen-Partner gehen, um sich das Geld auszahlen zu lassen. Achten Sie jedoch bitte darauf, dass der maximale Auszahlungsbetrag bei Penny, dm und Budni bei 300 Euro liegt. Ist die Summe höher, können Sie ein geschütztes Online-Formular mit Ihren Bankdaten von Barzahlen ausfüllen. Der Anbieter überweist Ihnen daraufhin den offenen Betrag auf Ihr Konto. Allerdings müssen Sie in diesem Fall online sensible Daten eintragen, was Sie unter Umständen durch die Nutzung von Barzahlen eigentlich verhindern wollten.

Sicherheit

Barzahlen richtet sich eigener Aussage zufolge an sicherheitsbewusste Kunden, welche keine Finanzdaten im Internet eingeben wollen. Trotzdem oder gerade deswegen setzt der Anbieter auf Verschlüsselung und ein TÜV-zertifiziertes Zahlungssystem. Auch Kunden ohne Kreditkarte gehören zur Zielgruppe des Berliner Zahlungsanbieters. Teilweise wird nämlich eine Kreditkarte bei Online-Käufen verlangt. Menschen mit einem Schufa-Eintrag oder geringem Einkommen erhalten aber keine echte Kreditkarte. Sie können oft auch nicht per Rechnung zahlen, weil Ihnen unter Umständen diese Zahlungsoption verwehrt wird. Wichtig ist dabei das Wissen: je geringer das Einkommen, desto höher die Bargeldnutzung. Sie sollten außerdem bedenken, dass heutzutage mehr als zwei Drittel der Transaktionen im Handel bar bezahlt werden. Außerdem nutzt rund die Hälfte der Deutschen kein Online-Banking.

Ähnlich wie bei PayPal können Sie auch bei Barzahlen den sogenannten Käuferschutz in Anspruch nehmen. Dieser Service schützt Sie als Kunde, wenn Sie ein bestelltes Produkt nicht erhalten oder dieses extrem von der eigentlichen Beschreibung des Händlers abweicht. Stellen Sie einen Antrag auf Käuferschutz, prüft Barzahlen diesen und fordert unter Umständen eine Klärung der Umstände durch den Händler. Sie erreichen den Käuferschutz von Barzahlen via kaeuferschutz@barzahlen.de. Achten Sie jedoch auch hier darauf, dass Sie einige wichtige Voraussetzungen erfüllen müssen, um diesen Schutz genießen zu können.

Barzahlen verspricht seinen Kunden 100 Prozent Datenschutz, da das Unternehmen keinerlei persönliche Daten speichert oder diese weitergibt. Damit sollten diese zumindest in diesem Rahmen sicher vor Hackerangriffen, Datenmissbrauch, Betrug oder Phishing sein. Sie müssen in der Regel auch keine gesonderten Gebühren für Barzahlen übernehmen. Es kann unter Umständen aber dazu kommen, dass ein Online-Händler bestimmter Zahlungsarten mit Extra-Kosten versieht. Darauf sollten Sie achten und gegebenenfalls eine andere Zahlungsoption wählen.

Kooperationen

Kooperationen mit stationären Unternehmen

- Rewe

- Penny

- dm

- real

- Budni

- mobilcom-debitel

- Penny

- Unternehmensgruppe Dr. Eckert (UGDE)

- Bahnhofsbuchhandlungen der Marke Ludwig

- Pressefachgeschäfte der Marke Eckert

- Tabakwarenfachgeschäfte der Marke Barbarino

- Convenience Stores unter den Labels Adam’s und ON!Express

Unter Barzahlen.de finden Sie einen Filialfinder, um Läden und Geschäfte der kooperierenden Unternehmen in Ihrer Nähe zu finden. Sie können die Partner aber auch über die kostenlose iOS- und Android-App suchen und den integrierten Routenplaner nutzen.

Greifen Sie auf Barzahlen zurück und wollen Ihre Rechnung bei dm oder Budni begleichen, müssen Sie im wahrsten Sinne des Wortes bar bezahlen. Denn diese Unternehmen nehmen im Rahmen dieser Kooperation ausschließlich Banknoten und Münzgeld an. Bei den anderen Partnern können Sie neben Bargeld auch Ihre Girocard nutzen (teilweise wird diese in Deutschland immer noch EC-Karte genannt).

Weitere Kooperationen

Barzahlen arbeitet im B2B-Bereich mit rund 7.500 Unternehmen zusammen, bei denen Sie Barzahlen als Bezahlart auswählen können. Diese stammen unter anderen aus den Bereichen Online-Handel, Gaming, Reise, Energieversorgung, Forderungsmanagement, Kommunen und Banken. Dazu gehören zum Beispiel:

![]()

- DocMorris

- Parfumdreams.de

- Goodgame

- E.ON

- Air Prishtina

- TEAG

- Computeruniverse

- Shopping.de

- upjers.com

- Stadtwerke Düsseldorf

- Kosova Airlines

- Ergo Direkt

- Rakuten.de

- Vorwerk

- Bigpoint.de

- EWV Energie- und Wasser-Versorgung GmbH

- Busticket24

- Hitmeister.de

- euva.net

- Gamesrocket

- NEW Niederrhein Energie und Wasser

- DeinBus.de

- ConVista

- Runmarkt.de

- meinfoto.de

- Reifendiscount.de

- enviaM

- Leipziger Stadtwerke

- Bridgetec

- Computop

- PAYONE

- LSW

- WSW

Bei welchen Unternehmen Sie außerdem per Barzahlen einkaufen können, können Sie ebenso auf der Barzahlen-Webseite überprüfen. Dort finden Sie eine vollständige Übersicht namens "Einkaufswelt" mit allen Kooperationspartnern. Allerdings sollten Sie bedenken, dass die größten Online-Player wie Amazon, Otto, Zalando und Co fehlen (Stand: 05/2017).

Banken-Kooperationen

![]()

Bei diesen Kreditinstituten können Sie Barzahlen nutzen:

- DKB ("Cash im Shop")

- N26 ("CASH26")

- Sparda-Bank ("SpardaBargeld")

Erstaunlich ist, dass seit April 2017 mit den Sparda-Banken sogar die erste Bankengruppe mit Barzahlen zusammenarbeitet, die selbst über eigene Filialen verfügt – um genau zu sein sind es rund 400 Filialen. Kritiker werfen dem Institut daher vor, sich das eigene Grab zu schaufeln. Denn Banken mit eigenen Filialen werden zunehmend von Direktbanken und Fintech-Startups wie Barzahlen angegriffen. Zu beachten ist allerdings, dass "SpardaBargeld" zum Start nur bei den Sparda-Banken in Nürnberg und in Augsburg verfügbar war. Weitere Städte sollten schrittweise folgen (Stand: 05/2017).

Das folgende Video erklärt "Cash im Shop" in rund zwei Minuten:

Vor- und Nachteile

Vorteile

- Online-Käufe mit Bargeld bezahlen

- Anonyme Zahlung

- Banking ohne Bank möglich

- Barzahlen funktioniert in der Regel ohne Kreditkarte, Online-Banking, Bonitätsprüfung und Registrierung

- Auch Minderjährige können Barzahlen nutzen

- Zahlscheine können ausgedruckt werden oder digital gespeichert werden

- Barzahlen bietet Käuferschutz

- Einzelhändler hoffen auf Spontankäufe

- kostenlose Nutzung

- 10.000 Partnerfilialen in Deutschland

- Bargeld wird gestärkt

- Online-Missbrauch der Daten wird entgegengewirkt

- Echtzeit-Zahlungsbestätigung kann Versand beschleunigen

- Verschlüsselung und TÜV-zertifiziertes Zahlungssystem

- nutzbar für Kunden mit Schufa-Eintrag und geringem Einkommen

Nachteile

- Rechnungszahlung und Bargeldversorgung sind wirklich nur grundlegenden Banking-Dienste

- Nur damit wird Barzahlen keine vollständige Bankfiliale ersetzen

- teils werden bei Barzahlen nur Bares akzeptiert und keine Kartenzahlung

- Extra-Aufwand durch Weg zu Partnerfiliale, um zu bezahlen

- Extra-Kosten durch Gebühren für Einzahlungen

- Teure Retouren können über Barzahlen etwas kompliziert werden

- Top Online-Händler sind nicht dabei

- Kunden geben u.U. im Einzelhandel mehr Geld aus

- Filialbanken geraten weiter unter Druck

- Mindestbeträge müssen eingehalten werden

Bildquellen

barzahlen.de

docmorris.de

dkb.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich