Cashlink

Cashlink ist 2016 zwar als P2P-Zahlungsanbieter gestartet. Seit Ende 2018 bietet das Frankfurter Softwareunternehmen jedoch eine ganzheitliche Tokenisierungslösung an.

Cashlink

Inhaltsverzeichnis

Allgemeines

Cashlink ist 2016 zwar als P2P-Zahlungsanbieter gestartet. Damit konnten Nutzer zum Beispiel Kosten untereinander aufteilen - ähnlich gebührenfrei wie bei PayPal. Allerdings war die Konkurrenz anscheinend doch zu groß.

Seit Anfang 2019 hat das Frankfurter Softwareunternehmen jedoch einen radikalen Richtungswechsel vorgenommen. Mit dem neuen Geschäftsmodell haben der Carsten Maschmeyer, der Company Builder Finlab, die Beteiligungsgesellschaft Panta Rhei und der Business Angel Thomas Bodmer im Rahmen einer Finanzierung Ende 2018 eine siebenstellige Summe in Cashlink investiert. Seitdem bietet es eine ganzheitliche Tokenisierungslösung an (Stand: 10/2021).

Altes Geschäftsmodell bis 2018

Mit Cashlink (Eigenschreibweise: „CASHLINK“) konnten Sie – wie der Name schon sagt – zumindest bis Ende 2018 mithilfe eines Links kostenlos Geld anfordern. Um den webbasierten Service des gleichnamigen Startups aus Frankfurt am Main nutzen zu können, benötigten Sie ein deutsches Girokonto und eine Internetverbindung. Sie konnten den sogenannten Cashlink mit dem Empfänger teilen und erhielten das Geld per Lastschrift auf Ihr Bankkonto.

Das 2016 gegründete Fintech-Unternehmen hat seine Lösung bis Mitte Februar 2017 als Beta-Version getestet. Cashlink arbeitete dafür mit der solarisBank AG zusammen. Dieses Bafin-lizensierte Finanzinstitut aus Berlin besitzt eine deutsche Vollbanklizenz und führte alle Transaktionen für das Frankfurter Startup durch. Die solarisBank ist außerdem in den Niederlanden, Österreich, Großbritannien, Belgien und Griechenland aktiv.

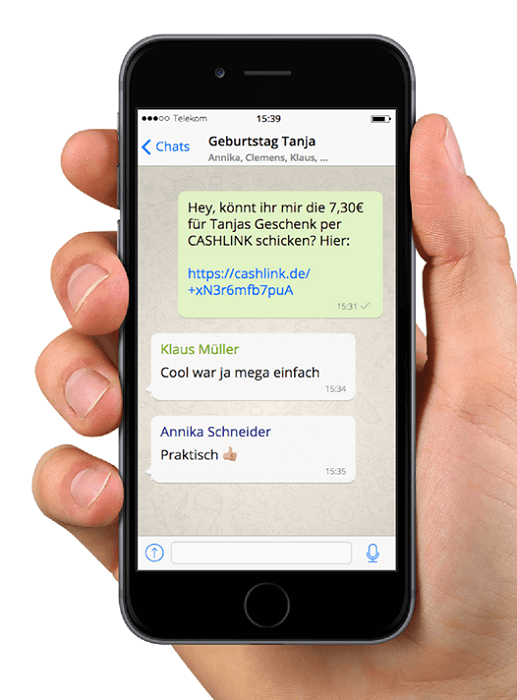

Mit Cashlink konnten Sie zum Beispiel Geschenke organisieren, indem Sie den Link dazu erstellten, teilten und den Anteil von den Beteiligten erhielten. Ähnlich funktioniertr das System, wenn Sie nach einem Essen in einem Restaurant erst einmal das Geld für die Rechnung auslegten.

Das folgende Video erklärt Cashlinks altes Geschäftsmodell kurz:

Ablauf

Cashlink erstellen

Um einen Cashlink zu erstellen, mussten Sie online die folgenden Daten angeben:

- Die Daten Ihres Cashlinks

- Betreff

- Betrag in Euro

- Ihre Daten als Zahlungsempfänger

- Geburtsdatum

- Vorname

- Nachname

- Straße und Hausnummer

- PLZ

- Wohnort

- E-Mail-Adresse

- Kontonummer und Bankleitzahl oder IBAN einer deutschen Bank

Zwischenzeitlich war geplant, dass die Eingabe der Adresse und des Geburtsdatums entfallen sollte, sodass Sie nur noch den Betreff, den Betrag, Ihren Namen und Ihre IBAN eingeben müssen.

Um Cashlink zu nutzen, mussten Sie sich nicht unbedingt registrieren oder anmelden. Sie benötigten auch keine App. Es war aber eine iOS- und Android-Anwendung für das Ende des ersten Quartals 2017 geplant. Ein internetfähiges Gerät, eine Online-Verbindung und die obigen Daten reichten aus, um einen Cashlink zu erstellen. Im Anschluss erhielten Sie eine Bestätigung dazu per E-Mail.

Cashlink teilen

Sie konnten den erstellten Cashlink teilen, zum Beispiel per Whatsapp, SMS oder E-Mail. Sie konnten ihn zudem über alle möglichen Wege verbreiten und an so viele Personen schicken, wie Sie wollten.

Geld erhalten

Sie wurden per E-Mail benachrichtigt, wenn eine Transaktion erfolgt ist.

Geld senden

Cashlink-Empfänger konnten den Link in einem Browser öffnen und den Betrag per Lastschrift bezahlen: Dafür gaben Sie einige persönliche Daten und Bankinformationen in ein gesichertes Formular ein. Das Geld wurde auf Grundlage eines SEPA-Lastschriftmandats mithilfe der solarisBank eingezogen und auf das Konto des Empfängers überwiesen. Diese Transaktion dauerte allerdings zwei bis drei Banktage.

Registrierung und Anmeldung

Registrierung

Sie mussten sich als privater Cashlink-Nutzer bis zu einer bestimmten Summe nicht registrieren. Aber spätestens als Premium-Kunde (siehe unten), war eine Anmeldung nötig. Damit konnten Sie Geld schneller empfangen und senden können. Danach dauerte die Eingabe nur noch rund 15 Sekunden. Zusätzlich erhielten Sie Übersichten und Statistiken zu Ihren Transaktionen. Für diese Registrierung waren folgende Daten nötig:

- Persönliche Daten

- Geburtsdatum

- Vorname

- Nachname

- Straße und Hausnummer

- PLZ

- Wohnort

- Bankverbindung hinzufügen

- Kontonummer und Bankleitzahl oder IBAN einer deutschen Bank

- Zugangsdaten

- E-Mail-Adresse

- Passwort

- Passwort wiederholen

Vor dem Abschluss der Registrierung mussten Sie noch die Allgemeinen Geschäftsbedingungen und die Datenschutzbestimmungen von Cashlink akzeptieren.

Anmeldung

Für das Login auf der Cashlink-Webseite benötigten Sie die E-Mail-Adresse und das Passwort, welche Sie bei der Registrierung angegeben haben. Hatten Sie das Passwort vergessen, erhielten Sie eine E-Mail mit einem Link. Darüber konnten Sie Ihr Passwort zurücksetzen.

Einschränkungen und Gebühren

![]()

Sie konnten Cashlink kostenlos und ohne Registrierung nutzen, wenn Sie dies als Privatperson tun und einige Limits einhalten (siehe unten). Pro Monat durften Sie maximal 100 Euro senden und empfangen. Ein einzelner Cashlink durfte höchstens 30 Euro umfassen.

Es kamen allerdings Extra-Kosten auf Sie zu, wenn Ihr Kreditinstitut Gebühren für Lastschriften oder Überweisungen erhebt. Wie oben bereits beschrieben, benötigten Sie als Geldsender und Geldempfänger unbedingt ein deutsches Girokonto. Beide sahen allerdings niemals die Kontodaten des anderen Users.

Ein Cashlink war 21 Tage gültig. Sie konnten ihn aber auch selbst vor Ablauf dieser Frist löschen, wenn sich beispielsweise die Forderung erledigt hat. Nach einer Löschung konnte keine Transaktion mithilfe des Links ausgeführt werden.

Waren Sie ein kommerzieller Anbieter oder Sie wollten Cashlink (fast) ohne Limits nutzen, so mussten Sie als Premium-Kunde eine monatliche Gebühr von 9,99 Euro zahlen. Bis auf das Limit von 50 Euro pro Cashlink konnten Sie den Service ohne Einschränkungen nutzen. Die Identifikation erfolgte bei der Registrierung per Videofunktion.

Sicherheit

Cashlink versprach Ihnen als Kunden Sicherheit bei der Nutzung des Service. Alle Transaktionen wurden nach Bankenstandards abgesichert und waren bis zu 100.000 Euro versichert (siehe § 675x BGB). Die Grundlage dafür war der Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschland GmbH (VÖB). Sie konnten Cashlink-Überweisungen innerhalb von acht Wochen widerrufen. Durch die vorgegebenen Limits sollte hoher finanzieller Schaden verhindert werden.

Die SolarisBank verwaltete Ihr Geld treuhänderisch. Cashlink arbeitete als Transaktionsvermittler und übernahm selbst keine Transaktionen. Zur Betrugserkennung mussten Transaktionen ein mehrstufiges Sicherungssystem des Kreditinstituts durchlaufen, bevor sie freigegeben wurden. Dadurch wurden vollautomatisiert auffällige Transaktionen erkannt.

Die Server von Cashlink standen bzw. stehen in Deutschland. Das Frankfurter Unternehmen hielt sich an das deutsche Datenschutzgesetz. Cashlink gab Ihre personenbezogenen Daten eigenen Angaben zufolge nicht an Dritte weiter. Der Anbieter arbeitete nach Bankensicherheitsstandards und sicherte alle Verbindungen über eine 256-Bit-SSL-Verschlüsselung ab.

Ebenso zur Sicherheit mussten einige Nutzer eine zusätzliche Verifizierung durchlaufen, um Betrugsfälle auszuschließen. Betroffene User musste dann zu seinem Konto auch die Zugangsdaten für das Online-Banking eingeben. Cashlink speicherte diese Daten jedoch nicht. Sie waren auch nicht für Cashlink-Mitarbeiter oder Dritte einsehbar.

Cashlink-Alternativen

Giropay (ehemals Kwitt) von der Sparkasse

Kwitt heißt inzwischen Giropay. Mit Kwitt konnten Sie maximal 100 Euro pro Tag senden und anfordern. Dafür benötigten Sie eine Sparkassen-App und ein Konto bei einer teilnehmenden Sparkasse. Denn nicht alle waren Teil dieses Services. Kwitt-Transaktionen landeten sofort auf dem Konto des Empfängers, wenn beide Nutzer bei derselben Sparkasse sind. Sonst dauerte es so lang wie eine normale Überweisung. Bis zu einer Summe von 30 Euro benötigten Sie keine TAN. Die Kwitt-Empfänger konnten auch Kunde bei einem anderen Kreditinstitut sein, nicht aber der Sender. Sie konnten einer Kwitt-Transaktion auch ein Text oder ein Bild hinzufügen.

Beides wurde aber nicht als Verwendungszweck beim Online-Banking bzw. Kontoauszug des Empfängers angezeigt. Kwitt wurde allerdings nur von teilnehmenden Sparkassen angeboten.

PayPal

Auch per PayPal können sich Nutzer Geld hin und her senden. Dafür müssen beide aber auch angemeldet sein und die Lösung jeweils mit Ihrem Konto verbinden. Das Geld wird in Echtzeit übertragen – ein klarer Vorteil gegenüber normalen Überweisungen. Allerdings benötigen Sie nur die E-Mail-Adresse des Empfängers, um ihm oder ihr Geld zukommen zu lassen.

Ein großer Vorteil ist die flächendeckende Verbreitung: Allein in Deutschland nutzen mehr als 29 Millionen aktive Kunden PayPal (Stand: 10/2021) und auch in vielen Online-Shops können Sie auf den US-Dienst setzen. Zahlungen im E-Commerce sind zudem durch den Käuferschutz abgesichert. Sie können PayPal zwar ebenso international verwenden. Allerdings fallen außerhalb der EU und der eigenen Währung Gebühren an.

Skrill

![]()

Skrill funktioniert ähnlich wie PayPal. Der Bezahldienst ermöglicht das Bezahlen im Internet in Echtzeit. Auch hier benötigen Sie die E-Mail-Adresse statt der IBAN des Empfängers. Skrill ist in rund 200 Ländern und mit 40 Währungen verfügbar.

Die Verbreitung von Skrill unter Online-Händlern hält sich allerdings in Grenzen – vor allem im direkten Vergleich zu PayPal. Im stationären Handel kommen beide Lösungen selten vor. Je nach konkreter Nutzung können auch einige Gebühren auf Sie zukommen.

Wise (ehemals Transferwise)

Der britische Anbieter Wise hat sich auf Auslands-Transaktionen spezialisiert. Sie zahlen in der Regel eine Gebühr pro Überweisung. Wenn Sie bei Ihrem Kreditinstitut dafür mehr zahlen würden, könnte Transferwise eine gute Alternative sein. Auch der britische Anbieter informiert Sie als Kunde immer über jeden Schritt per E-Mail.

Vor- und Nachteile vom alten Cashlink-Geschäftsmodell

Vorteile

- ohne App und Registrierung nutzbar

- als Privatperson in der Regel kostenlos

- einfache Lösung, da unabhängig von Plattformen

- andere Nutzer erfahren IBAN nicht

- Cashlink über alle möglichen Wege teilbar

- Bank im Hintergrund

- Benachrichtigung per Mail bei Zahlung

- Geld abgesichert durch Einlagensicherungsfonds

- klare Kostenübersicht

Nachteile

- Login-Daten fürs Online-Banking nicht unbedingt an Dritte weitergeben (nur bei auffälligen Transaktionen)

- durch Limits begrenzt

- nur das Anfordern möglich, nicht das selbstständige Senden

- nur mit deutschem Konto nutzbar

- viele Daten nötig bei Cashlink-Erstellung

- Premium-Account: 9,99 Euro pro Monat

- Transaktion nicht in Echtzeit

- Cashlink maximal 21 Tage gültig

Bildquellen

Cashlink: Cashlink.de

Kwitt: https://twitter.com/sparkassewitten

PayPal: paypal.com

Skrill: Skrill

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich