Sollte ich den Dispositionskredit oder die Teilzahlung bevorzugen?

Artikel erstellt am 19.09.2018

Wer kurzfristig Geld benötigt, will meist keinen echten Kredit beantragen. Abhilfe schaffen Dispositionskredit und Teilzahlung. Doch was ist besser?

Dispositionskredit und Teilzahlungsoption im Vergleich

Inhaltsverzeichnis

- Warum ist ein echter Kredit nicht immer die beste Option?

- Welche Alternativen gibt es zu einem Kredit?

- Welche Girokonten bieten einen Dispositionskredit?

- Welche Kreditkarten bieten eine Teilzahlungsoption?

- Wie sehen die Zinsen von Dispositionskredit und Teilzahlung aus?

- Welche Strategie ist die richtige zur kurzfristigen Liquiditätsbeschaffung?

- Dispositionskredit und Teilzahlung können eine gute Alternative sein

Es gibt viele Gründe, warum man spontan an Geld kommen muss. Selbstständige müssen damit zurechtkommen, dass Rechnungen verspätet bezahlt werden. Arbeitnehmer erhalten bei einer Schieflage des Arbeitgebers teilweise kein Gehalt mehr für einen bestimmten Zeitraum. Hinzu kommen auch auf der Ausgabenseite gute Gründe: kaputte Haushaltsgeräte, eine wichtige Reparatur am Auto oder andere unerwartete Kosten können für ein Loch im Budget sorgen.

In all diesen Fällen muss man einen Weg raus aus der finanziellen Schieflage finden. Möglich ist das natürlich allen voran durch eine Finanzspritze von Freunden oder der Familie sowie einem Kredit. Doch wer nur für einen kurzen Zeitraum an Geld kommen will, hat auch zwei andere Optionen: Den Dispositionskredit und die sogenannte Teilzahlungsoption von Kreditkarten.

Warum ist ein echter Kredit nicht immer die beste Option?

Egal, ob Privatdarlehen oder Kredit bei einer Bank – nicht immer ist diese Form der Geldbeschaffung die beste Option. Das gilt besonders bei kurzfristigen Engpässen. Denn die wenigsten Darlehen sind auf Zeiträume von wenigen Wochen oder Monaten ausgelegt. Bei privaten Darlehen sind natürlich auch kurze Zeiträume möglich. Hier spricht allerdings oft der Scham vor einer Anfrage gegen eine solche Option. Teilweisen wollen sich Verbraucher nicht vor Freunden oder der Familie bloßstellen und um Geld bitten.

Auch bei Krediten ist die Sache teilweise etwas komplizierter: Die meisten Angebote gibt es nur mit einer Mindestlaufzeit von 12 Monaten, nur wenige mit 3 oder 6 Monaten. Noch kürzere Kreditlaufzeiten sind eine absolute Ausnahme. Wer wirklich nur einen oder zwei Monate mit Geldnot zurechtkommen muss, sollte sich nicht direkt in einen längeren Kreditvertrag stürzen. Noch komplexer ist die Situation dann, wenn man nur ein paar Tage oder wenige Woche zusätzliche Liquidität braucht – zum Beispiel, weil die Kreditkartenabrechnung ins Haus steht, aber temporär nicht genug Geld auf dem Konto ist.

Hinzu kommt ein weiteres Problem von Krediten: Wer einen solchen beantragt, muss damit rechnen, dass dies einen Einfluss auf die Schufa hat. Denn dann verändert sich auch Ihre Bonität – in jedem Fall zum Negativen. Wie stark der Einfluss ist, hängt von zahlreichen Faktoren ab. Darunter zum Beispiel wie Ihre Bonität zuvor war, wie hoch der Kredit ist, wie lange Sie für die Rückzahlung anpeilen u.v.m. Wenn Sie einen Kredit problemlos wieder zurückzahlen und es zu keinen Problemen kommt, verbessert sich Ihre „Score“ mittelfristig wieder. Insgesamt ist der Einfluss von Krediten aber dennoch eher negativ.

Welche Alternativen gibt es zu einem Kredit?

Wenn Sie sich gegen einen Kredit zur kurzfristigen Liquiditätsbeschaffung entscheiden, bleiben Ihnen auf seriösem Wege allen voran zwei Optionen:

Sofern Sie sowohl eine Kreditkarte als auch ein Girokonto haben, stehen Ihnen meist zwei Möglichkeiten offen. Beide haben ihre Vor- und Nachteile, machen es aber gleichermaßen sehr einfach, kurzfristig zusätzliche Liquidität zu erhalten. Das Besondere an beiden Varianten ist, dass Sie im Prinzip überhaupt keinen Aufwand haben. Sie müssen nicht bei Ihrer Bank anrufen, keinen Kredit verhandeln oder extra online recherchieren. Darüber hinaus wird im Normalfall auch die Schufa nicht gesondert informiert, sodass es zu keinem oder nur einem sehr geringen Einfluss auf Ihre Bonität kommt.

Grundsätzlich unterscheiden sich die Varianten bezüglich der Einfachheit kaum: Bei einer Kreditkarte müssen Sie teilweise noch im Online-Banking mit einem Klick eine Änderung durchführen. Beim Girokonto ist der Dispositionskredit meist automatisch aktiviert. Sollte dem nicht so sein, können Sie dies meist im Online-Banking ändern. Bezüglich der Zinsen sowie der Höhe des jeweiligen zusätzlichen „Kredits“ gibt es aber natürlich recht große Unterschiede. Außerdem bieten weder jedes Girokonto noch jede Kreditkarte auch automatisch einen Dispositionskredit beziehungsweise Teilzahlung an. Sofern Sie sich für eine dieser Varianten interessieren, sollten Sie entsprechend bereits bei der Beantragung eines Kontos im Girokontovergleich oder einer Kreditkarte im Kreditkartenvergleich einen Blick auf die Bedingungen werfen.

Welche Girokonten bieten einen Dispositionskredit?

Einen Dispositionskredit bei einem Girokonto gibt es im Prinzip in fast allen Fällen. Das gilt sowohl für Direktbanken als auch für Filialbanken. Die einzige Ausnahme sind sogenannte Konten ohne Schufa. Bei Produkten wie diesen führen Kontoinhaber das Konto auf Guthabenbasis, sodass ein Kredit nicht vergeben werden kann. Bei allen „normalen“ Girokonten gibt es dagegen in der Regel einen Dispositionskredit. Wenn Sie sich im Girokontovergleich umsehen, werden Sie nur wenige Konten finden, die keinen Kredit dieser Art bieten.

Die genauen Details rund um den Dispositionskredit unterscheiden sich dabei aber teilweise. Bei manchen Banken kommt es zum Beispiel zur folgenden Unterscheidung:

- Dispositionskredit

- Überziehungskredit

Der Unterschied liegt darin, dass ein Dispositionskredit dem vereinbarten Kredit entspricht. Der Überziehungskredit dagegen greift über den Dispositionskredit hinaus, also wenn Sie Ihr Konto weiter überziehen als vereinbart. Bei den meisten Banken fällt in diesem Fall ein zusätzlicher Zinssatz an, der den des Dispositionskredits noch einmal übersteigt. Gerade Direktbanken wie die comdirect oder die DKB haben diesen mittlerweile abgeschafft.

Grundsätzlich ist es bei den meisten Banken so, dass sich der Dispositionskredit an den Gehaltseingängen orientiert. Sofern Sie ein Konto nicht als Gehaltskonto führen, erhalten Sie meist nur sehr knappe Dispositionskredite. Bei der DKB liegt dieser in der Regel bei 500 Euro. Wenn Sie jedoch monatliche Gehaltseingänge haben, erhalten Sie anfangs meist einen Dispositionsrahmen, der in etwa einem Nettogehalt entspricht. Mittelfristig kann der Betrag deutlich ansteigen und beträgt oft bis zu drei Monatsgehälter.

Wie genau die Bedingungen einer darüberhinausgehenden Überziehung sind, unterscheidet sich von Bank zu Bank. Meist ist allerdings maximal eine Überziehung um noch einmal die Hälfte des Betrages, bei höheren Rahmen maximal eines Viertels des Disporahmens möglich. Teilweise gibt es jedoch auch deutlich striktere Grenzen, weswegen Sie sich unbedingt am ursprünglichen Disporahmen orientieren sollten, um auf keine Probleme zu stoßen.

Welche Kreditkarten bieten eine Teilzahlungsoption?

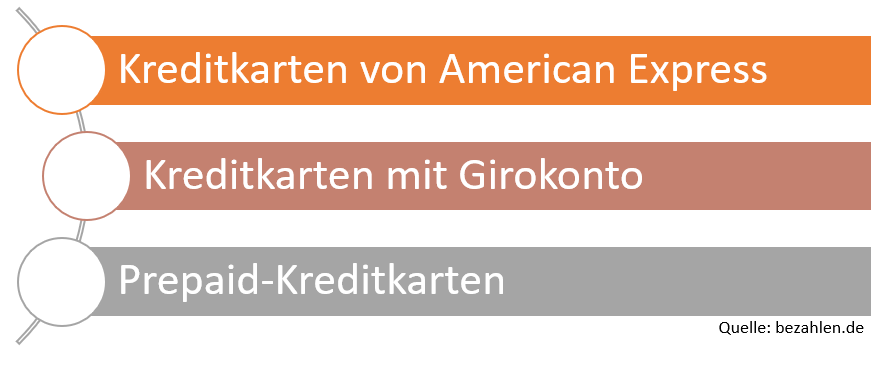

Neben dem Dispositionskredit ist auch die Teilzahlungsoption von Kreditkarten eine Alternative. Anders als beim Girokonto ist diese Art aber nicht zwingend die Regel bei Kreditkarten. So finden Sie in Deutschland gleich mehrere Kreditkarten, bei denen überhaupt keine Teilzahlung angeboten wird. Der Fall ist das allen voran bei diesen Kartentypen:

Grundsätzlich ist American Express der einzige Kartenherausgeber in Deutschland, der generell auf eine Teilzahlungsoption verzichtet. Egal, ob Sie sich für die American Express Card oder die Amex Gold Card entscheiden – eine Teilzahlung wird Ihnen nie angeboten. Sie können die monatliche Abrechnungssumme immer nur in ihrer Gesamtheit zurückzahlen. Sie erhalten also maximal eine zusätzliche Liquidität von bis zu einem Monat. Bei Business-Kreditkarten von American Express können es immerhin bis zu zwei Monaten sein.

![]()

Aber auch Kreditkarten mit einem Girokonto bieten meist keine Teilzahlungsoption. Die Logik dahinter ist schnell erklärt: Eine Kreditkarte mit Girokonto bietet über das Konto einen Dispositionskredit, sodass die Teilzahlung nur eine „doppelte“ Lösung wäre. Bei der DKB Visa Card oder der ING-DiBa Visa Card können Sie ganz einfach den Dispositionskredit des Kontos in Anspruch nehmen. Eine doppelte Funktion wäre hier nicht gerade sinnvoll. Mit einer Karte dieser Typen haben Sie also keine Chance, diese Variante zur Beschaffung zusätzlicher Liquidität zu nutzen.

Dasselbe gilt für alle Prepaid-Kreditkarten. Genauso wie bei Girokonten ohne Dispositionskredit liegt dies in der Natur der Sache begründet. Da Sie diese Karten nur mit einer vorrangehenden Aufladung nutzen können, wäre eine Teilzahlungsoption wenig sinnvoll. Prepaid-Kreditkarten können deshalb meist auch ohne Schufa-Auskunft beantragt werden. Für die Nutzung der Teilzahlung zur zusätzlichen Liquiditätsbeschaffung sind diese Karten keine Option.

Anders sieht es mit vielen anderen Karten aus dem Kreditkartenvergleich aus. Viele wichtige Kartenherausgeber in Deutschland setzen generell auf das Angebot einer Teilzahlung. Der Vorreiter ist hier der Anbieter Barclaycard, der in Deutschland mit einer Vielzahl an Kreditkarten vertreten ist. Dazu gehören unter anderem die folgenden Kreditkarten:

- Barclaycard Visa

- Barclaycard for Students

- Barclaycard Platinum Double

Bei diesen Karten können Sie die Teilzahlung aktivieren. Bei der Beantragung ist sie sogar voreingestellt, eine Änderung ist aber im Online-Banking möglich. Auch viele andere Kreditkarten, darunter etwa zahlreiche kostenlose Kreditkarten, bieten eine Teilzahlungsoption. Der Fall ist das zum Beispiel bei bekannten Karten wie der Deutschland-Kreditkarte, der Gebührenfrei Mastercard Gold oder der Santander 1plus Visa Card. Grundsätzlich gibt es die Teilzahlungsoption aber sowohl bei kostenlosen Kreditkarten als auch bei verschiedenen Premium-Kreditkarten, sodass hier keine grundlegende Unterscheidung möglich ist.

Wie sehen die Zinsen von Dispositionskredit und Teilzahlung aus?

Wenn Sie sich für den Dispositionskredit oder die Teilzahlung entscheiden, sollten Sie unbedingt auch die Zinsen im Blick haben. Grundsätzlich ist es in Deutschland so, dass sich die Zinssätze der verschiedenen Banken stark unterscheiden. Der durchschnittliche Dispositionszinssatz liegt beispielsweise bei rund 9 Prozent. Es gibt allerdings Banken mit Zinssätzen von weniger als 7 Prozent und solche mit Zinssätzen von über 12 Prozent. Teilweise kommen zusätzliche Zinsen von bis zu 4 Prozent für die „geduldete Überziehung“ hinzu. Dadurch kann die gesamte Zinsbelastung bei manchen Girokonten auf über 15 Prozent steigen.

![]()

Die Zinsen für die Teilzahlungsoption einer Kreditkarte sind in den meisten Fällen leider höher. Das zeigt ein Blick auf den Kreditkartenvergleich. Der beste Anbieter bietet aktuell einen Zinssatz von 11,46 Prozent (Santander Travelcard), der schlechteste Anbieter kommt mit einem effektiven Zinssatz von 19,94 Prozent (Gebührenfrei Mastercard Gold) daher. Bezüglich der Zinssätze ist die Teilzahlungsoption definitiv eine schlechtere Option als der Dispositionskredit – zumindest im Schnitt. Das muss jedoch nicht immer der Fall sein. Haben Sie zum Beispiel ein Girokonto bei einer Filialbank, die Zinsen von mehr als 11,46 Prozent für den Dispositionskredit erhebt, wäre die Santander Travelcard die bessere Option zur Beschaffung von zusätzlicher Liquidität.

Bei Girokonten kommt es entsprechend auch immer auf die Wahl der richtigen Produkte an, wenn Sie von einem niedrigen Zinssatz profitieren möchten. Positiv fallen in dieser Hinsicht die Direktbanken auf, die zudem auch meist kostenlose Girokonten bieten. Besonders positiv fällt aktuell die comdirect auf. Beim comdirect Girokonto liegt der Dispositionszins bei nur 6,5 Prozent. Auch die DKB bietet einen Zinssatz von nur 6,9 Prozent, die ING-DiBa 6,99 Prozent (Stand: 9/2018). Mit dem richtigen Girokonto ist die Refinanzierung von zusätzlicher kurzfristiger Bonität also recht günstig. Die Unterschiede sind gravierend, weswegen die Wahl des richtigen Kontos entscheidend sein kann.

Welche Strategie ist die richtige zur kurzfristigen Liquiditätsbeschaffung?

Wenn Sie spontan oder nur für einen kurzen Zeitraum zusätzliche Liquidität benötigen, gibt es viele Strategien. Die beste ist natürlich ein Privatdarlehen ohne Zinsen. Wenn dieses nicht in Frage kommt, müssen Sie abwägen: Bei einem echten Kredit müssen Sie mit Aufwand, einer meist längeren Laufzeit als nötig und einer Bonitätsprüfung zurechtkommen. Sofern Sie wirklich nur kurz an zusätzliche Liquidität kommen müssen und ein Ende des finanziellen Engpasses bereits in Sicht ist, können Sie auf den Dispositionskredit und die Teilzahlungsoption zurückgreifen.

Je nachdem auf was für ein Girokonto Sie setzen und wie Ihre Limits aussehen (sowohl beim Dispositionsrahmen als auch beim Verfügungsrahmen der Kreditkarte) sollten Sie sich dabei für die eine oder andere Option entscheiden. Meist, aber nicht immer, bietet der Dispositionskredit bei der Refinanzierung die niedrigeren Zinsen. Dabei müssen Sie aber teilweise auch mit möglichen Zusatzzinsen durch den Überziehungszins rechnen. In einigen Fällen kann auch die Kombination beider Optionen Sinn ergeben.

Dispositionskredit und Teilzahlung können eine gute Alternative sein

Es gibt im Leben viele schwierige Situationen. Wer allerdings finanziell nur sehr kurzfristig aus der Balance kommt, hat verschiedene Möglichkeiten. Statt Privatdarlehen und Kredit kann man hier ganz auch auf Dispositionskredit und Teilzahlungsoption setzen. Bei zeitlich begrenzten Engpässen ist diese Option u.U. besser, wenngleich die Zinsen insgesamt etwas höher sind. Welche Variante für Sie die bessere Option ist, kommt auf Ihr Konto, Ihre Kreditkarte und weitere Faktoren an. Werfen Sie am besten einen genauen Blick auf die Bedingungen und entscheiden Sie sich dann für die für Sie passende Variante.

Bildquellen:

Hand am Sandstrand mit Münzgeld: pixabay.com - attiliovaccaro

Hand mit Geldscheinen: Melinda Nagy | Dreamstime Stock Photos

Mann mit Uhr: Bausparkasse Schwäbisch Hall

Aufzählungen: eigene

Kartenstapel: pixabay.com - AlexanderStein

Kontenliste: dsgv.de

DKB: DKB

ING-DiBa-Gebäude: ing-diba.de

Barclaycard Visa: Barclaycard

Kosten erschlagen: pixabay.com - 3dman_eu

Santander-Logo: Santander

Bargeld aus dem Laptop: Julia Lazarova | Dreamstime

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich