Wie hoch ist der Verfügungsrahmen meiner Kreditkarte?

Artikel erstellt am 26.06.2017

Sie sind auf der Suche nach zusätzlichem finanziellen Spielraum? Dann ist eine Kreditkarte eventuell das richtige Produkt für Sie. Wir erklären Ihnen in diesem Ratgeber alles zum Verfügungsrahmen.

Alles, was Sie über den Kreditrahmen wissen müssen

Inhaltsverzeichnis

- Welche Kreditkarten bieten keinen Verfügungsrahmen?

- Bekomme ich mit einer Kreditkarte sofort einen Kreditrahmen?

- Wie kann ich meinen Verfügungsrahmen erhöhen?

- Der Verfügungsrahmen richtet sich nach Ihren Wünschen

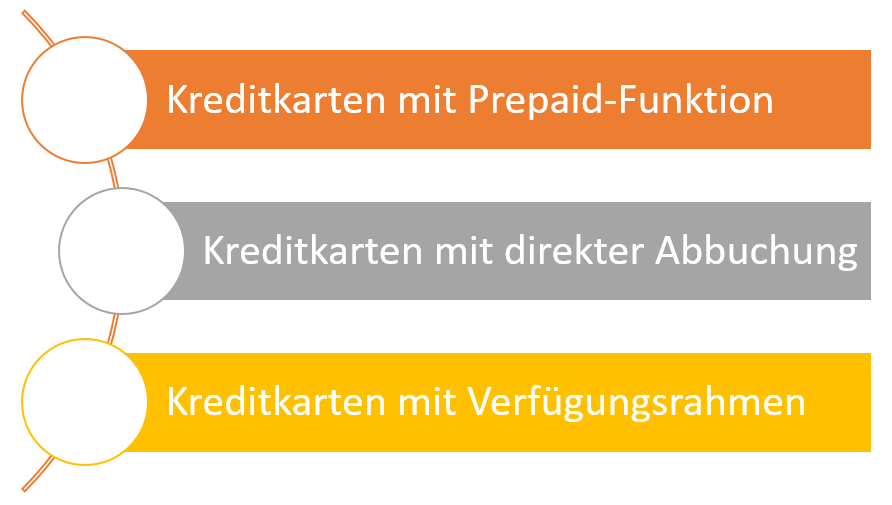

Wer finanziell unabhängig sein will, der ist mit einer Kreditkarte grundsätzlich gut aufgestellt. Dabei sollten Sie allerdings darauf achten, dass Ihre Karte auch eine „echte“ Kreditkarte ist. Als solche zu bezeichnen sind im Prinzip alle Kreditkarten, die einen Verfügungsrahmen haben. Eine Prepaid-Kreditkarte oder eine Kreditkarte mit direkter Abbuchung vom Girokonto bringen Ihnen dagegen leider keine zusätzliche finanzielle Freiheit. Wenn Sie sich eine solche wünschen, sollten Sie also unbedingt darauf achten, auf das richtige Modell zu setzen.

Welche Kreditkarten bieten keinen Verfügungsrahmen?

Wenn der Verfügungsrahmen (auch Kreditrahmen genannt) Ihr entscheidendes Argument für eine Kreditkarte ist, sollten Sie schon bei der Beantragung genau hinschauen. Generell werden in Deutschland drei verschiedene Typen von Kreditkarten angeboten:

Die ersten beiden genannten Kartentypen bringen Ihnen keinerlei zusätzliche finanzielle Freiheit. Wenn Sie sich für eine Kreditkarte mit Prepaid-Funktion entscheiden, müssen Sie immer zuerst Geld auf die Karte aufladen. Danach können Sie dieses Guthaben für Ihre Zahlungen nutzen. Der Vorteil dieser Karten ist, dass Sie ansonsten genauso funktionieren wie eine herkömmliche Kreditkarte von Visa oder Mastercard – also etwa auch im Internet genutzt werden können. Dasselbe gilt auch für Kreditkarten mit direkter Abbuchung. Diese sind ansonsten aber eher mit einer klassischen Bankkarte zu vergleichen. Wenn Sie Ihre Kreditkarte mit direkter Abbuchung für eine Zahlung einsetzen, wird der fällige Betrag direkt von Ihrem Girokonto abgebucht. Damit ist der Kreditrahmen immer nur so hoch wie das Guthaben auf Ihrem Konto einschließlich dem Dispositionskredit.

Welche Banken bieten Prepaid-Kreditkarten?

In Deutschland gibt es gleich eine große Zahl an verschiedenen Prepaid-Kreditkarten. So gibt es zum einen zahlreiche Anbieter, die ausschließlich Karten dieses Typs im Angebot haben. Das gilt beispielsweise für die Joker-Mastercard, die Sie im Supermarkt erwerben können. Darüber hinaus bieten aber auch viele Banken zusätzlich zum Girokonto eine Prepaid-Kreditkarte an. Grundsätzlich können Sie bei fast allen Banken anfragen, ob Sie eine Prepaid-Kreditkarte erhalten. Einzig bei einigen Direktbanken wie der Deutschen Kreditbank (DKB) gibt es grundsätzlich keine Karten dieses Typs. Dafür gibt es allerdings auch Girokonten, die grundsätzlich mit einer Prepaid-Kreditkarte daherkommen. Dazu gehört beispielsweise das Onlinekonto ohne Schufa. Wie der Name schon sagt, können Sie das Konto inklusive Kreditkarte auch eröffnen, ohne eine Bonitätsanfrage über sich ergehen lassen zu müssen.

Welche Banken bieten Karten mit direkter Abbuchung?

Die direkte Abbuchung vom Girokonto ist bei Kreditkarten eher selten. Der Name Kreditkarte spricht im Prinzip bereits explizit von einem Kredit. Dennoch gibt es in Deutschland einige Anbieter, die das System einer herkömmlichen Kreditkarte ein wenig ad absurdum führen. Der bekannteste Anbieter von Kreditkarten dieses Typs ist sicherlich die comdirect. Die Commerzbank-Tochter bietet Ihr kostenloses Girokonto mit einer gebührenfreien Kreditkarte an. Mit dieser Karte können Sie beispielsweise kostenfreie Abbuchungen außerhalb von Deutschland durchführen. Dabei sollten Sie allerdings immer bedenken: Das Geld wird sofort vom Girokonto abgebucht. Einen Verfügungs- oder Kreditrahmen gibt es bei dieser Kreditkarte nicht (Stand: 06/2017).

Bekomme ich mit einer Kreditkarte sofort einen Kreditrahmen?

Wenn Sie sich dagegen für eine herkömmliche Kreditkarte entscheiden, erhalten Sie automatisch eine größere finanzielle Flexibilität. Grundsätzlich gilt dabei: Wenn Sie die Kreditkarte erhalten, Ihre Bonitätsprüfung also positiv ausgefallen ist, bekommen Sie auch automatisch einen Kreditrahmen zugewiesen. Eine normale Kreditkarte ohne Kreditrahmen existiert nicht. Sie dürfen sich also sofort nach Erhalt und Aktivierung der traditionellen Kreditkarte darüber freuen, mehr finanzielle Flexibilität zu genießen.

Wie hoch ist der anfängliche Verfügungsrahmen?

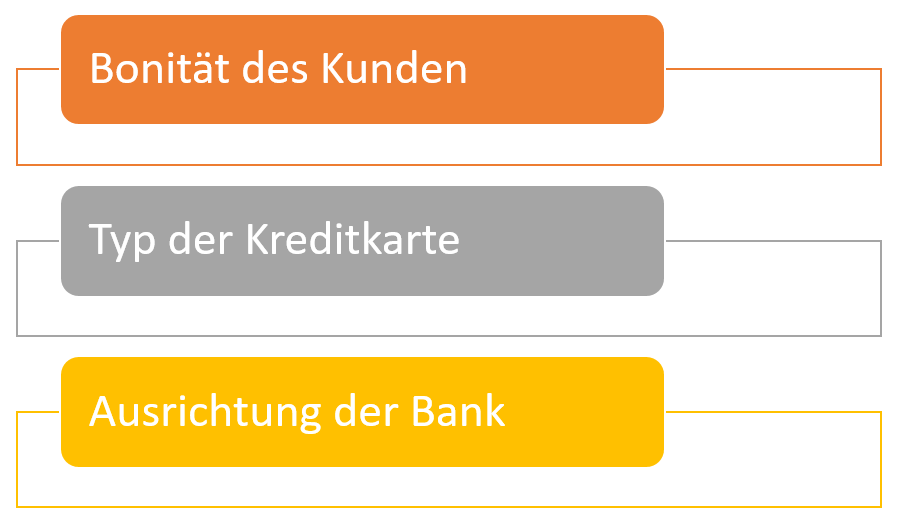

Schwieriger ist zweifelsfrei die Frage, wie hoch der Verfügungsrahmen konkret ist. Das liegt auch daran, dass es Unterschiede zwischen den verschiedenen Banken gibt. Manche Institute bieten von Haus aus einen größeren Kreditrahmen. Andere Banken verzichten dagegen eher darauf, grundsätzlich einen hohen Kreditrahmen zu bieten. Die Werte für den anfänglichen Verfügungsrahmen schwanken deswegen auch zwischen 100 und 5.000 Euro. Im Weiteren wollen wir Ihnen allerdings zeigen, welche Faktoren einen Einfluss auf Ihren anfänglichen Verfügungsrahmen haben. Eine besondere Rolle spielen diese Punkte:

Sie merken bereits: Nicht auf jeden dieser Faktoren haben Sie überhaupt Einfluss. Doch ein wenig beeinflussen können Sie die Höhe Ihres anfänglichen Kreditrahmens dennoch.

Wie wichtig ist die Bonität für die Beantragung einer Kreditkarte?

Wenn Sie eine Kreditkarte beantragen, spielt die Bonität von Anfang an eine wichtige Rolle. Ihr Schufa-Score sollte im Idealfall über 95 Prozent betragen, wenn Sie eine herkömmliche Kreditkarte beantragen wollen. Bei einer Prepaid-Kreditkarte kommt es dagegen nicht auf Ihre Bonität an. Doch die Bonität spielt nicht nur eine Rolle dafür, ob Sie überhaupt eine Kreditkarte erhalten oder nicht. Die Bonität hat auch einen starken Einfluss auf Ihren Verfügungsrahmen. Bei einer hohen Kreditwürdigkeit erhalten Sie gemeinhin auch einen höheren Kreditrahmen. Die Bank erwartet dann, dass Sie auch größere Kredite problemlos ausgleichen können. Wenn Ihre Bonität dagegen etwas niedriger ist, müssen Sie sich als Neukunde voraussichtlich mit einem niedrigeren Kreditrahmen zufriedengeben. Sollten Sie eine Bonität von unter 95 Prozent haben, ist eine Kreditkarte wie die Deutschland-Kreditkarte empfehlenswert. Diese Karte ist dafür bekannt, auch Verbrauchern angeboten zu werden, deren Bonität weniger gut ist (Stand: 06/2017).

Warum ist der Typ der Kreditkarte von Relevanz?

Der Verfügungsrahmen einer Kreditkarte richtet sich immer auch danach, um was für ein Modell es sich handelt. Die Faustregel ist dabei: Je höher die Jahresgebühr, desto höher auch der mögliche Kreditrahmen. Es gibt allerdings auch klare Ausnahmen. Dennoch sollten Sie für einen möglichst hohen Kreditrahmen idealerweise auf eine Premium-Kreditkarte setzen. Mit Karten wie dem Barclaycard Platinum Double oder der American Express Gold Card dürfen Sie sich von Anfang an über einen großen zusätzlichen finanziellen Spielraum freuen. Zudem gibt es kaum Begrenzungen nach oben und Sie können den Kreditrahmen über die Zeit immer weiter ausbauen.

Welche Banken vergeben Kreditkarten mit hohem Verfügungsrahmen?

Generell gibt es in Deutschland komplett unterschiedliche Haltungen von Banken, was den Verfügungsrahmen angeht. Die Deutsche Kreditbank (DKB) ist beispielsweise als sehr konservativ bekannt. Die meisten Neukunden erhalten bei der DKB Visa Kreditkarte maximal einen Kreditrahmen von 500 Euro. Können Sie auf dem verbundenen Girokonto zudem keine Gehaltseingänge nachweisen, ist auch eine Erhöhung des Kreditrahmens nahezu unmöglich. Selbst bei dem Premium-Modell Miles & More Kreditkarte Gold sind Erhöhungen des Kreditrahmens nicht unproblematisch. Andere Anbieter gelten dagegen als weitaus großzügiger. Ein gutes Beispiel dafür ist die Barclaycard: Diese Bank zeigt sich besonders bei Premium-Kreditkarten wie dem Barclaycard Platinum Double sehr großzügig bezüglich des Kreditrahmens. Wenn Sie also nach einer Kreditkarte suchen, bei der Sie eine hohe zusätzliche Flexibilität genießen, ist eine Premium-Karte von Barclaycard genau das Richtige für Sie (Stand: 06/2017).

Eine ganz besondere Ausnahme stellt zudem American Express (Amex) dar. Der entscheidende Unterschied des US-amerikanischen Kreditkartenanbieters zur Konkurrenz durch Visa und Mastercard ist, dass alle Kreditkarten direkt und nicht über Partnerbanken ausgegeben werden. Dadurch kontrolliert American Express direkt die Bonität des Kunden. Dabei verzichtet American Express auf jegliche Kennwerte wie einen Kreditrahmen. Im Rahmen Ihrer finanziellen Möglichkeiten können Sie Ihre Kreditkarte von American Express im Normalfall ohne Einschränkungen einsetzen. Diese Formulierung wird von Amex meist sehr großzügig ausgelegt. Gerade die American Express Gold Card und die American Express Platinum Card sind im Prinzip „ohne Limit“. Sie können mit diesen Kreditkarten, gerade bei längerer Kundenbeziehung, im Prinzip nach eigenem Wunsch auf Einkaufstour gehen.

Wie kann ich meinen Verfügungsrahmen erhöhen?

Sie haben bereits eine Kreditkarte aus unserem Kreditkartenvergleich oder sich gerade entschieden? Den anfänglich niedrigen Kreditrahmen können Sie oft über die Zeit erhöhen. Auch hierbei gibt es klare Unterschiede je nach Kreditkarte und Bank. Grundsätzlich lässt sich aber festhalten: Wer länger an einer Kreditkarte festhält, darf sich mittelfristig auch über einen steigenden Verfügungsrahmen freuen.

Wie beantrage ich eine Erhöhung des Kreditrahmens?

Wenn Sie Ihren Verfügungsrahmen gern erhöhen möchten, stehen Ihnen je nach Bank verschiedene Wege zur Wahl. Teilweise können Sie eine Erhöhung direkt online in Ihrem Kreditkartenbanking beantragen. Als Alternative stehen Ihnen auch der Postweg, eine telefonische Nachfrage oder eine Anfrage per E-Mail offen. Bei den meisten Banken werden alle Wege problemlos akzeptiert. Einen Einfluss auf die Entscheidung hat der gewählte Weg der Anfrage dabei nicht. Zudem entsteht für Sie bei der Anfrage meist nahezu kein Aufwand. Nachweise sind – zumindest bei der grundsätzlichen Anfrage – meist nicht zu erbringen.

Welche Arten von Erhöhungen gibt es?

Grundsätzlich können Sie Ihren Verfügungsrahmen in zwei verschiedenen Arten erhöhen: temporär oder generell. Die temporäre Erhöhung ist schnell erklärt. Sie brauchen kurzfristig mehr Geld oder würden gerne mit Ihrer Kreditkarte einen großen Einkauf bezahlen? Dann können Sie Ihr Limit möglicherweise für einen oder zwei Monate erhöhen. Diese Art der Erhöhung des Kreditrahmens ist im Normalfall deutlich einfacher als die generelle Erhöhung. Teilweise müssen Sie allerdings einen Grund angeben, warum Sie eine Erhöhung wünschen. Bei einer generellen Erhöhung geht es darum, dass Ihr monatlicher Kreditrahmen ab sofort auf einen höheren Wert angehoben wird. Das Limit wird dabei nicht wieder zurückgesetzt und Sie haben entsprechend in Zukunft generell einen höheren Kreditrahmen. Eine positive Entscheidung für diesen Typ der Erhöhung des Kreditrahmens ist etwas schwieriger zu erlangen.

Wie läuft die Erhöhung des Kreditrahmens ab?

Für die Erhöhung Ihres Verfügungsrahmens müssen Sie meist nur eine kurze Anfrage stellen. Danach wird Ihr Antrag geprüft. Das dauert meist zwischen einigen Stunden und wenigen Tagen. Grundsätzlich kann es drei Ergebnisse geben:

- Ablehnung des Antrags

- Akzeptanz des Antrags

- Forderung von Nachweisen

Zwar wird in den meisten Fällen eine sofortige positive oder negative Entscheidung getroffen, doch manche Banken wünschen auch weitere Nachweise. Im Normalfall handelt es sich dabei um Gehaltsnachweise. Wenn Sie eine Erhöhung des Kreditrahmens wünschen, müssen Sie entsprechend teilweise aufzeigen können, ob Sie genügend Geld verdienen. Als Nachweis reicht dabei im Normalfall entweder ein Kontoauszug oder eine aktuelle Gehaltsabrechnung. Sobald Sie die weiteren Nachweise eingereicht haben, fällt in der Regel die endgültige Entscheidung.

Wird mein Kreditrahmen auch automatisch erhöht?

Eine Anfrage ist nur ein Weg, um den Verfügungsrahmen zu erhöhen. Bei vielen Banken steigt der Kreditrahmen über die Zeit automatisch an. Teilweise gibt es die erste Erhöhung bereits nach drei Monaten. Neben einer möglichen generellen Erhöhung über Zeit analysieren einige Banken auch das Ausgabeverhalten von Kunden. Wenn Sie beispielsweise sechs Monate in Folge immer nah am oberen Limit sind und Ihre Rechnungen fristgerecht bezahlen, wird Ihr Limit oft automatisch erhöht. Grundsätzlich gilt aber auch bei automatischen Erhöhungen: Es kommt stark auf die Bank und den Kreditkartentyp an. Teilweise müssen Sie leider generell proaktiv anfragen.

Wie stark erhöht sich der Kreditrahmen?

Grundsätzlich liegt die Höhe des Verfügungsrahmens an Ihnen. Teilweise erhalten Sie einen Verfügungsrahmen von bis zu dem dreifachen Ihres Monatsgehalts. Um dorthin zu kommen, müssen Sie meist allerdings bereits länger Kunde sein und Ihre Rechnungen immer fristgerecht bezahlt haben. Teilweise sind auch weitere Erhöhungen möglich. Dabei sollten Sie allerdings immer bedenken, dass ein hoher Kreditrahmen auch Gefahren birgt. Achten Sie entsprechend für den Selbstschutz auch immer darauf, den Verfügungsrahmen genauso zu setzen, wie er für Sie ideal ist. Kurzfristige Erhöhungen sind dann im Normalfall überhaupt kein Problem. Gerade mit einer längerfristigen Kundenbeziehung sind regelmäßige kurzfristige Erhöhungen sehr einfach.

Der Verfügungsrahmen richtet sich nach Ihren Wünschen

Grundsätzlich wird der Kreditrahmen von Kreditkarten in Deutschland sehr großzügig gestaltet. Auch wenn Sie direkt nach der Beantragung einer Karte in unserem Kreditkartenvergleich meist mit einem recht niedrigen Verfügungsrahmen zurechtkommen müssen, folgen danach teilweise bereits nach wenigen Monaten automatische Erhöhungen. Geht Ihnen das nicht schnell genug, können Sie auch jederzeit anfragen und mit oder ohne Nachweise eine Erhöhung des Verfügungsrahmens möglich machen. Dabei sollten Sie allerdings auch immer die Gefahren im Blick haben. Sollten Sie dagegen schon von Anfang an auf einen möglichst hohen Kreditrahmen setzen wollen, sind die American Express Kreditkarte Gold oder das Barclaycard Platinum Double ideal für Sie. Bei Karten wie diesen erhalten Sie meist bereits als Neukunden einen garantierten vierstelligen Kreditrahmen.

Bildquellen:

Tanken: miles-and-more.com

Aufzählungen und Kreditkarten: Bezahlen.de

DKB: DKB

Schufa: Schufa

Münz-Stapel: Evgenyatamanenko | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich