Wie funktioniert die Teilzahlung bei Kreditkarten?

Artikel erstellt am 19.06.2017

Ihre Bank hat Ihnen eventuell schon einmal die Teilzahlungsoption angeboten. In diesem Ratgeber wollen wir erklären, was das ist und wie die Teilzahlung bei Kreditkarten funktioniert.

Später bezahlen mit der Teilzahlungsoption

Inhaltsverzeichnis

- Wie funktioniert die Teilzahlungsoption?

- Wie nehme ich die Teilzahlungsoption in Anspruch?

- Was kostet die Nutzung der Teilzahlungsoption?

- Welche Kreditkarten bieten eine Teilzahlung?

- Für wen lohnt sich die Teilzahlungsoption?

- Wann macht die Teilzahlungsoption keinen Sinn?

- Die Teilzahlungsoption ist ideal zur Überbrückung kurzer finanzieller Engpässe

Die meisten in Deutschland ausgegebenen Kreditkarten bieten die sogenannte Teilzahlungsoption. Dabei handelt es sich um eine Möglichkeit, den Hauptteil der Kreditkartenrechnung erst später zu bezahlen. Je nach Bank gibt es allerdings Mindestschwellen, was sofort zurückgezahlt werden kann. Auf die Teilzahlungsoption fallen zudem Sollzinsen – ähnlich wie bei einem Dispositionskredit an.

Wie funktioniert die Teilzahlungsoption?

Die Teilzahlung bei Kreditkarten funktioniert nach einem einfachen Muster. Für gewöhnlich erhalten Sie von Ihrer Bank in einem monatlichen Turnus eine Abrechnung. Bei den meisten Karten wird die Summe automatisch und ohne weitere Zuschläge vom Girokonto abgebucht. Alternativ wird Ihnen eventuell auch die sogenannte Teilzahlungsoption angeboten. Dabei müssen Sie einen Mindestbetrag (meist zwischen 2 und 10 Prozent der Abrechnungssumme) sofort zurückzahlen und können den restlichen Betrag stunden. Die Rückzahlung erfolgt dann über einen vereinbarten Turnus von meist mehreren Monaten. Gemeinhin können Sie den gesamten ausstehenden Betrag auch auf einen Schlag tilgen und sich so von Ihren Schulden befreien.

Wie nehme ich die Teilzahlungsoption in Anspruch?

Wenn Sie sich für die Teilzahlungsoption entscheiden, ist die Beantragung bei den meisten Banken sehr einfach. Oft können Sie sofort in Ihrer Kreditkartenabrechnung auf einen Link klicken, der zur Aktivierung der Teilzahlungsoption führt. Ansonsten steht Ihnen die Aktivierung dieser Option meist direkt im Online-Banking zur Verfügung. Sollten Sie die Aktivierung nicht online durchführen wollen, können Sie auch die Hotline Ihrer Bank anrufen. Diese Servicemitarbeiter sind in der Regek ebenfalls in der Lage, die Teilzahlungsoption für Sie zu aktivieren.

Sie können meist nur generell zwischen der Teilzahlung und der vollen Rückzahlung wählen. Vergessen Sie also nicht, die präferierte Wahl wieder umzustellen, sobald Sie die Teilzahlungsoption nicht mehr in Anspruch nehmen wollen. Sofern Sie die Teilzahlung nicht mehr nutzen wollen, können Sie erneut einfach eine Umstellung direkt im Online-Banking vornehmen oder sich an die Hotline wenden. Die Bestellung und Abbestellung der Teilzahlungsoption dauert im Normalfall nur wenige Minuten und lässt sich bei fast allen Banken sehr einfach regeln.

Was kostet die Nutzung der Teilzahlungsoption?

Die Teilzahlung bei Kreditkarten kostet je nach Bank und Kreditkarte unterschiedlich viel. Ob die Nutzung der Teilzahlung allerdings sinnvoll ist, gilt als sehr umstritten. Die Zinssätze liegen meist zwischen 10 und 20 Prozent im Jahr. Damit orientieren sich die Banken großenteils an gängigen Dispositionszinsen. Allerdings gab es in den vergangenen Jahren bei den Zinssätzen für die Teilzahlungsoption kaum Absenkungen – gleichzeitig sind die Dispositionszinsen bei den meisten Banken gesunken. Entsprechend kommt beispielsweise die Bayerische Verbraucherzentrale zu dem Urteil, dass die Teilzahlungsoption die schlechtere Lösung ist als der Dispositionskredit (Stand: 05/2017).

Besonders unattraktiv ist die Teilzahlung finanziell dann, wenn Sie mit einem längeren finanziellen Engpass zu kämpfen haben. In diesem Fall können Sie meist auch einen Ratenkredit abschließen. Die Zinssätze für einen solchen liegen meist deutlich unter 10 Prozent im Jahr. Ein Ratenkredit ist bei einem längeren finanziellen Engpass also zweifelsfrei die bessere Option für Sie. Bei kürzeren Engpässen kann die Nutzung der Teilzahlungsoption dagegen durchaus sinnvoll sein. Vergleichen Sie allerdings im Idealfall die Zinssätze Ihres Girokontos mit denen der Teilzahlungsoption Ihrer Kreditkarte. So finden Sie heraus, welche Variante für Sie besser ist.

Welche Kreditkarten bieten eine Teilzahlung?

Die Teilzahlung wird von vielen, allerdings nicht allen Banken angeboten. Wir wollen Ihnen in diesem Ratgeber vorstellen, welche Kreditkarten es mit Teilzahlung gibt. Wenn Sie die zusätzliche finanzielle Flexibilität wünschen, sind diese Karten die richtige Wahl für Sie. Sollten Sie auf einen zusätzlichen Kreditrahmen verzichten können, tut es auch eine Karte ohne Teilzahlungsoption.

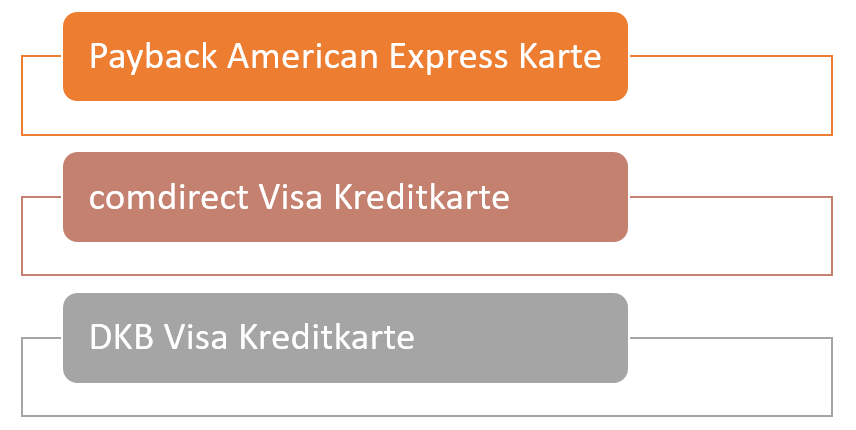

Welche kostenlosen Kreditkarten bieten keine Teilzahlungsoption?

Bei den kostenlosen Kreditkarten bieten drei populäre Karten keine Teilzahlung. Dabei handelt es sich um die folgenden Modelle:

Dass diese Karten keine Teilzahlungsoption bieten, hat unterschiedliche Gründe. Bei der Payback American Express Karte ist die Sache schnell erklärt: Bei American Express gibt es generell keine Teilzahlungsoption. Der US-amerikanischen Kartenanbieter verzichtet in Deutschland auf ein Angebot dieser Art – auch bei den Premium-Kreditkarten. Bei den Karten von comdirect und DKB handelt es sich dagegen um Kreditkarten, die mit einem Girokonto direkt verknüpft sind. Eine Teilzahlungsoption wäre hier also nicht sonderlich sinnvoll. Das gilt besonders für die comdirect Visa Kreditkarte, denn bei dieser wird jeder Umsatz direkt vom Girokonto abgebucht. Bei der DKB Visa Kreditkarte ist das anders: Haben Sie Guthaben auf Ihrem Kreditkartenkonto, verrechnet die DKB eingehende Rechnungsbeträge bzw. Bargeldabhebungen sofort. Greifen Sie stattdessen auf Ihr Kreditkartenlimit zurück, sammeln sich die Umsätze an und werden monatlich in einer Summe von Ihrem Internet-Konto (Girokonto) eingezogen. Die DKB bietet Ihnen bei diesem Produkt also keine Teilzahlungsoption (Stand: 05/2017).

Neben diesen drei populären Karten gibt es auch zwei neuartige Mitbewerber, die keine Teilzahlungsoption bieten. So können Sie weder bei der N26-Mastercard noch bei der Fidor SmartCard auf eine Teilzahlung setzen. Die beiden Kreditkarten sind allerdings ebenfalls direkt mit einem (virtuellen) Girokonto verknüpft. Sie können entsprechend für mehr finanzielle Flexibilität auch hier den Dispositionskredit Ihres Kontos in Anspruch nehmen (sofern vorhanden).

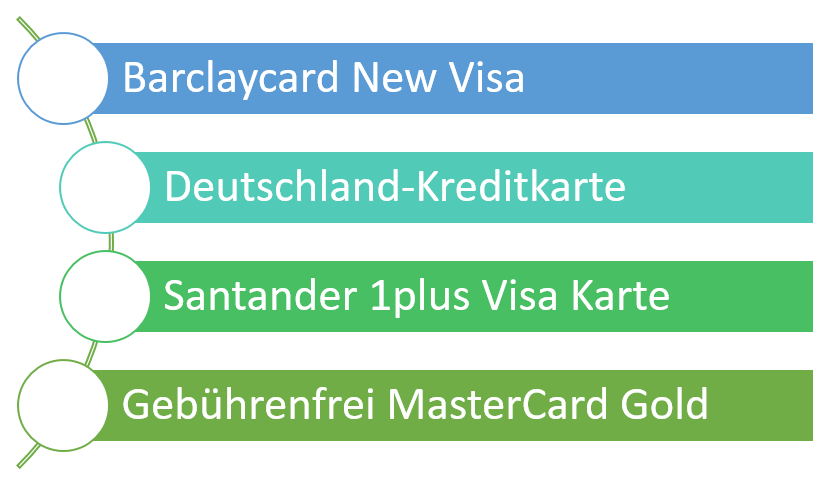

Welche kostenlosen Kreditkarten bieten eine Teilzahlungsoption?

Wenn Sie die zusätzliche finanzielle Freiheit einer Kreditkarte mit Teilzahlungsoption nutzen wollen, sollten Sie sich diese Karten genau anschauen:

Bei allen Karten handelt es sich um komplett kostenfreie Kreditkarten. Zudem erwarten Sie jeweils unterschiedliche zusätzliche Vorteile wie kostenfreie Abhebungen (etwa mit der Barclaycard New Visa) oder der kostenfreie Einsatz im Ausland (Santander 1plus Visa Karte). Die Gebührenfrei Mastercard Gold bietet sogar kostenfreie Versicherungsleistungen auf Reisen.

Die Zinssätze für die Teilzahlungsoption sehen wie folgt aus (jeweils Sollzinsen, Stand: 05/2017):

- Barclaycard New Visa: 16,99 Prozent pro Jahr

- Deutschland-Kreditkarte: 15,62 Prozent pro Jahr

- Santander 1plus Visa Karte: 13,16 Prozent pro Jahr

- Gebührenfrei Mastercard Gold: 18,36 Prozent pro Jahr

Die interessantesten Optionen in dieser Hinsicht sind also zweifelsfrei die Deutschland-Kreditkarte und die Santander 1plus Visa Karte. Letztere erhalten Sie allerdings nur mit einem unbefristeten Arbeitsvertrag und nicht als Studierender, Arbeitsloser oder Selbstständiger. Die Deutschland-Kreditkarte könnte entsprechend die bessere Option für Sie sein.

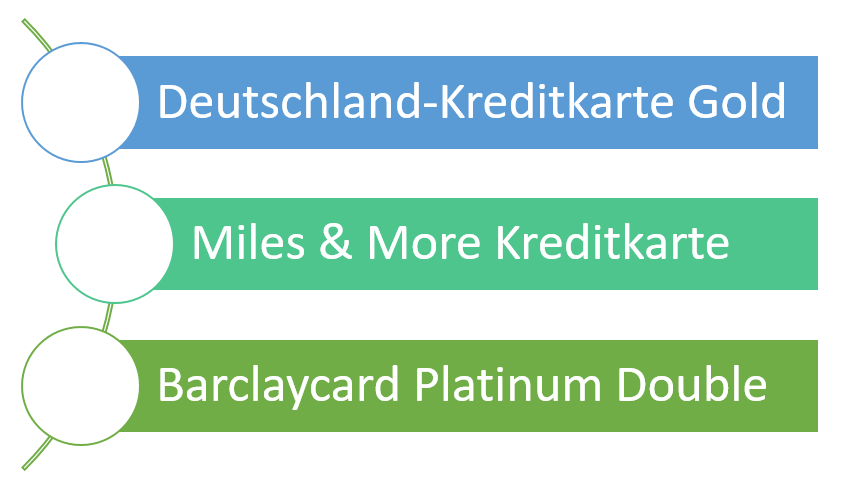

Welche Premium-Kreditkarten bieten eine Teilzahlung?

Bei den Premium-Kreditkarten ist die Sache etwas einfacher. Die populären American Express-Kreditkarten bieten generell keine Teilzahlungsoption (siehe oben). Auch bei der Wüstenrot Visa Gold Card (verbunden mit einem Girokonto) gibt es diese Option nicht. Angeboten wird diese Option dafür von diesen drei populären Premium-Kreditkarten:

Diese Karten bieten Ihnen gewöhnlich attraktive Versicherungsleistungen und mehr. Auch wenn für diese Karten eine Jahresgebühr anfällt, können sie sich grundsätzlich lohnen. Allein die Versicherungsleistungen haben bei den genannten Karten einen vielfachen Wert dessen, was Sie im Jahr für die Jahresgebühr begleichen müssen. Mit der Miles & More-Kreditkarte können Sie zusätzlich noch für jeden Euro Umsatz eine Meile oder für jeden zweiten Euro Umsatz eine Meile sammeln (je nach Modell).

Die Zinsen für die Teilzahlungsoption sehen wie folgt aus (jeweils Sollzinsen, Stand: 05/2017):

- Deutschland-Kreditkarte Gold: 15,62 Prozent pro Jahr

- Miles & More-Kreditkarte: 8,56 Prozent pro Jahr

- Barclaycard Platinum Double: 16,99 Prozent pro Jahr

Dabei fällt besonders die Miles & More-Kreditkarte besonders positiv auf. Der niedrige Zinssatz ist eine sehr attraktive Alternative zum normalen Dispositionskredit und zweifelsfrei eine Überlegung wert. Suchen Sie also nach einer Premium-Kreditkarte, die Ihnen zusätzliche finanzielle Flexibilität bringt, sind Sie mit der Miles & More-Kreditkarte gut aufgestellt.

Für wen lohnt sich die Teilzahlungsoption?

Wer sich für die Teilzahlungsoption entscheidet, der sollte gute Gründe haben. Eine Kreditkarte mit Teilzahlung bietet sich zwar auf Grund der gewonnenen Flexibilität an, Gefahren gibt es aber dennoch. Sinnvoll ist die Teilzahlungsoption allen voran dann, wenn Sie kürzere finanzielle Engpässe überbrücken wollen. Falls Sie dafür auf eine Karte wie die Miles & More-Kreditkarte setzen, sind die Zinsen möglicherweise sogar niedriger als bei Ihrem Dispositionskredit. Doch auch, wenn dem nicht so ist, kann die Teilzahlungsoption durchaus sinnvoll sein.

Das ist beispielsweise immer dann der Fall, wenn Sie Ihren Dispositionskredit bereits ausgereizt haben. Gerade bei geringem Verdienst bekommen Sie von Ihrer Bank nur einen sehr schmalen Dispositionskredit. In diesem Moment kann die Teilzahlungsoption Sinn ergeben, um zusätzlichen finanziellen Spielraum zu gewinnen. Wichtig ist dabei aber generell: Es sollte sich nur um eine kurzfristige und nie um eine mittel- oder langfristige Lösung handeln. Ansonsten stehen Sie durch die Teilzahlungsoption und den Dispositionskredit schnell mit einem Bein in der Schuldenfalle.

Günstiger kann eine Kreditkarte mit Teilzahlung zudem dann sein, wenn Sie mit dem Dispo in die sogenannte geduldete Überziehung geraten. Viele Banken gewähren Ihnen einen gewissen Rahmen über den Dispositionskredit hinaus. Bei den meisten Banken fallen für diese sogenannten geduldenden Überziehungen deutlich höhere Zinsen an. Anstatt in die geduldete Überziehung zu rutschen, sollten Sie lieber auf eine Kreditkarte mit Teilzahlung setzen. In diesem Fall machen Sie in der Regel einen finanziell besseren Deal.

Wann macht die Teilzahlungsoption keinen Sinn?

Eine Kreditkarte mit Teilzahlung kann Ihnen zusätzlichen finanziellen Spielraum bringen, kann aber auch zu einer Gefahr werden. Sie sollten die Teilzahlungsoption daher nie grundsätzlich nutzen. Manche Anbieter setzen die Teilzahlungsoption heutzutage mittlerweile sogar als automatisch voreingestellte Option beim Kreditkartenantrag fest. Für Sie als Kunden ist das allerdings alles andere als angenehm, denn im Normalfall sollten Sie sich immer für die Vollzahlung entscheiden. Ansonsten drohen Sie von einem Kredit in den nächsten zu rutschen. Aus der vermeintlich günstigen Kreditkarte wird durch die Teilzahlungsoption schnell eine echte Kostenfalle.

Auf keinen Fall sollten Sie die Teilzahlungsoption darüber hinaus für eine mittel- und langfristige Überbrückung von finanziellen Problemen nutzen. Eine Kreditkarte mit Teilzahlung bietet sich nur an, um kürzere Perioden mit wenig Geld zu überbrücken. Sofern Sie damit rechnen, Ihre finanziellen Probleme längerfristig nicht lösen zu können, sollten Sie im Idealfall auf eine Umschuldung setzen. Das heißt konkret: Nutzen Sie in diesem Fall weder die Teilzahlungsoption einer Kreditkarte noch einen Dispositionskredit. Ansonsten gehen Sie die Gefahr ein, längerfristig in eine Überschuldung abzurutschen. Stattdessen sollten Sie im Idealfall nach einem vergleichsweise günstigen Ratenkredit suchen. In unserem Kreditvergleich finden Sie passende Alternativen zum Umschulden. Ein Ratenkredit ist in fast jedem Fall die günstigere Alternative als ein Dispositionskredit oder die Teilzahlungsoption.

Die Teilzahlungsoption ist ideal zur Überbrückung kurzer finanzieller Engpässe

Die Teilzahlungsoption ist eine Möglichkeit, um kurze finanzielle Engpässe zu überbrücken. Wenn Sie von Ihrer Bank keinen oder nur einen kleinen Dispositionsrahmen erhalten, bietet Ihnen Ihre Kreditkarte einen attraktiven zusätzlichen Spielraum. Eine Kreditkarte mit Teilzahlung ist also grundsätzlich eine gute Sache. Zudem bietet sich die Teilzahlung an, wenn Sie mit Ihrem Dispositionskredit ansonsten in die sogenannte geduldete Überziehung abrutschen würden. Dennoch sollten Sie auch immer vorsichtig sein: Die Teilzahlungsoption ist keine mittel- oder langfristige Lösung. Wenn Ihre Finanzprobleme länger anhalten, sollten Sie unbedingt umschulden und auf einen Ratenkredit mit mittlerer oder langer Laufzeit setzen. Das klingt im ersten Moment nach Aufwand, spart Ihnen höchstwahrscheinlich aber sehr viel Geld. Zusammenfassend gilt: Eine Kreditkarte mit Teilzahlung ist eine sinnvolle Anschaffung – aber nur, wenn Sie die Gefahren im Blick und sich selbst unter Kontrolle haben.

Bildquellen:

Hotline-Mitarbeiter: Wavebreakmedia Ltd | Dreamstime.com

Aufzählungen und Kreditkarte: Bezahlen.de

Abhebung: Sanja Grujic | Dreamstime.com

10-Euro-Scheine: ID 2921505 © Sharpshot | Dreamstime.com

Münz-Stapel: Evgenyatamanenko | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich