Was sind SEPA und SEPA-Überweisungen?

Artikel erstellt am 21.09.2017

Die Single European Payments Area (SEPA) spielt in Finanzfragen eine immer wichtigere Rolle. Wir erklären Ihnen, was Sie über SEPA und SEPA-Überweisungen wissen müssen.

SEPA und SEPA-Überweisungen im Detail erklärt

Inhaltsverzeichnis

- Wofür steht der Begriff SEPA?

- Seit wann ist das SEPA-System Pflicht?

- Welche Länder nehmen am SEPA-System teil?

- Welche Arten von SEPA-Transaktionen gibt es?

- Welche Kosten fallen bei SEPA-Transaktionen an?

- SEPA bringt Ihnen allen voran Vorteil

In diesem Ratgeber wollen wir dabei helfen, ein Verständnis dafür zu gewinnen, was die Single European Payments Area (SEPA) eigentlich ist und was der (relativ) neue Überweisungsstandard, der SEPA-Überweisung genannt wird, mit sich bringt. Für Sie als Verbraucher entstehen durch das neue SEPA-System zwar keine großen Nachteile – so einige Dinge haben sich allerdings dennoch geändert. Wir wollen Ihnen deshalb dabei helfen, die Änderungen zu verstehen und durch die neuen Vorteile zu profitieren. Grundsätzlich ist die Idee von SEPA und SEPA-Überweisungen nämlich durchaus positiv, wenngleich der zusätzliche Aufwand gerne negativ gesehen wird.

Wofür steht der Begriff SEPA?

SEPA ist die Abkürzung für den englischen Begriff Single European Payments Area. Auf Deutsch geht es also um einen „Einheitlichen Euro-Zahlungsverkehrsraum“. Dieser etwas sperrige Begriff steht für ein Projekt, den bargeldlosen Zahlungsverkehr in Europa zur vereinheitlichen und dadurch auch zu vereinfachen. Von SEPA profitieren sollten Sie also mit einem beliebigen Bankkonto, das Sie in unserem Girokontovergleich eröffnen können. Die Zielsetzung von SEPA ist ein komplett einheitlicher Zahlungsraum innerhalb der Europäischen Union, zu Beginn aber nur für alle Zahlungen in der Währung Euro. Für Sie als Kunden sollen durch SEPA die Unterschiede zwischen Inlands- und EU-Überweisungen verschwimmen. Transaktionen ins europäische Ausland sollten für Sie daher deutlich einfacher und kostengünstiger werden.

Was sind die Vorteile von SEPA?

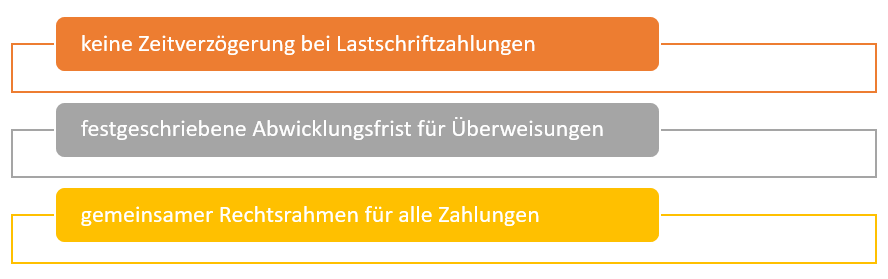

Die Single European Payments Area soll Ihnen als Verbraucher und auch der Wirtschaft so einige Vorteile bringen. Dazu gehören allen voran die folgenden Vorzüge:

Von den genannten Vorzügen von SEPA profitieren Sie als Verbraucher direkt. Darüber hinaus gibt es allerdings auch noch einige Bestandteile des SEPA-Systems, von denen Sie nur mittelbar profitieren. Das sind allen voran diese:

- Erleichterung des Zahlungsverkehrs zwischen Ländern

- Vereinheitlichung von Speziallösungen im Zahlungsverkehr

- Schaffung eines einheitlichen Dateiformats

- Entwicklung gemeinsamer Standards im Finanzbereich

Von diesen Punkten profitieren allen voran Banken, Unternehmen und die Mitgliedsstaaten der Europäischen Union. Durch die verschiedenen Erleichterungen werden allerdings auch Kostenvorteile an Kunden weitergegeben (Banken), Arbeitsplätze geschaffen und gesichert (Unternehmen) sowie unnötige Kosten für Regulierungen verhindert (Mitgliedsstaaten). Zwar sind diese Vorteile für Sie als Verbraucher kaum greifbar, doch SEPA bietet Ihnen auch hier entscheidende Vorzüge gegenüber den bislang existierenden nationalen Systemen.

Was sind die Nachteile von SEPA?

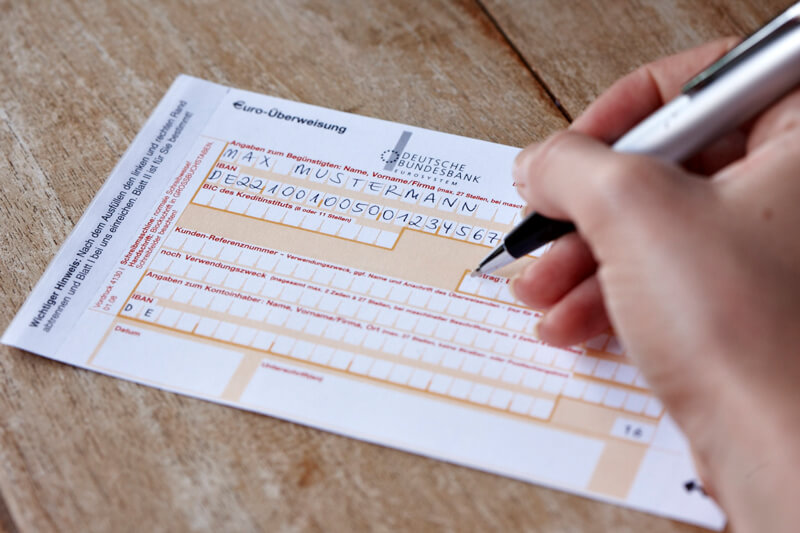

Für Sie als Kunden entsteht durch die Einführung von SEPA eigentlich kein echter Nachteil. Für Inlandsüberweisungen ändert sich nichts, Auslandsüberweisungen werden einfacher und kostengünstiger. Dennoch wird die Einführung von SEPA immer wieder kritisiert. Der Grund liegt in der Veränderung des Überweisungsformats. Während ein Überweisungsträger oder die Maske im Online-Banking weiterhin gleich aussieht, muss mittlerweile eine sogenannte IBAN eingegeben werden. Diese ersetzt die bislang gängige Kombination aus Kontonummer und Bankleitzahl. Als problematisch wird die IBAN allen voran auf Grund ihrer Länge wahrgenommen – in Deutschland hat sie 22 Stellen. In manchen Ländern ist die International Bank Account Number (IBAN) sogar bis zu 30 Stellen lang.

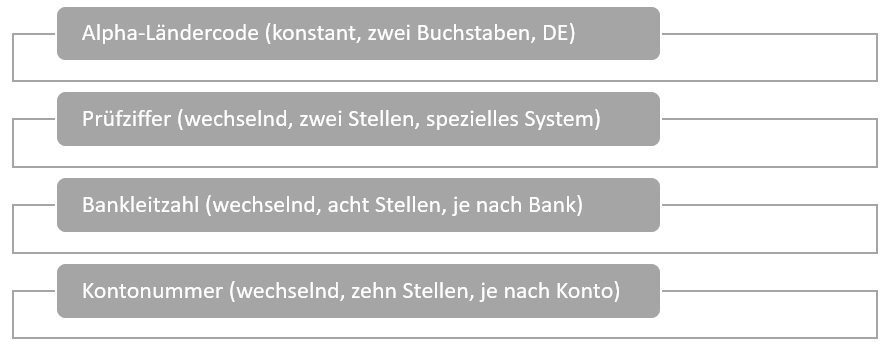

Dennoch ist die IBAN wesentlich logischer aufgebaut als viele denken und entsprechend durchaus auch in Verbindung mit dem alten System zu merken. Eine deutsche IBAN hat immer genau 22 Stellen. Dabei besteht die IBAN aus vier verschiedenen Bestandteilen, die wiederum allesamt immer gleich lang sind. Es handelt sich dabei um diese vier Bestandteile:

Neu sind für Sie entsprechend nur der Alpha-Ländercode, der in Deutschland immer DE lautet und die Prüfziffer (zwei Zahlen). Danach folgen wie bisher die Bankleitzahl und die Kontonummer, die sich durch die Umstellung nicht verändert haben. So kompliziert die IBAN also auf den ersten Blick wirkt, so ähnlich ist sie doch dem alten System mit Kontonummer und Bankleitzahl.

Dazu kommt, dass die IBAN bei vielen Inlandsüberweisungen weiterhin nicht notwendig ist. Viele Banken geben Ihnen die Möglichkeit, Überweisungen auch weiterhin mit Kontonummer und Bankleitzahl durchzuführen. In diesem Fall rechnet die Bank automatisch die IBAN aus den Zahlen aus und führt die Überweisung dann mit dem neuen Überweisungsstandard aus. Für Sie hat sich bei Inlandsüberweisungen also unter Umständen gar nichts geändert. Bei Auslandsüberweisungen sind Sie auf die IBAN dagegen in jedem Fall angewiesen. Wenn es sich um eine Überweisung handelt, die über EU-Grenzen hinausgeht, benötigen Sie zudem noch den BIC (Business Identifier Code), eine Zahl die jeder Bank zugeteilt wird. Die BIC hat dabei immer genau elf Stellen und setzt sich aus vier verschiedenen Bestandteilen zusammen, auf die wir an dieser Stelle nicht im Detail eingehen wollen. Die BIC finden Sie allerdings mit einer kurzen Google-Recherche innerhalb von wenigen Sekunden.

Seit wann ist das SEPA-System Pflicht?

Sie haben vermutlich gerade in den vergangenen Jahren viel von SEPA und IBAN gelesen (Stand: 09/2017). Das liegt daran, dass die Regelung seit dem 1. Februar 2016 auch für Privatverbraucher Pflicht ist. Eigentlich sollten mit der Einführung von SEPA alle Überweisungen nach dem alten Standard – also mit Kontonummer und Bankleitzahl – Geschichte sein. Dem ist allerdings nicht so, da die Banken dieses System über Umwege auch weiterhin anbieten. Dennoch sind die Banken gezwungen alle Überweisungen und Lastschriften seit dem 1. Februar 2016 per SEPA durchzuführen. Sie haben davon sicherlich auch dadurch mitbekommen, dass Unternehmen Ihnen Briefe geschickt haben, in denen es um die Umstellung des Lastschriftmandats ging.

Seit dem 1. Februar 2016 ist es nämlich auch Pflicht, dass Lastschriften über das SEPA-System durchgeführt werden. Notwendig ist dafür ein SEPA-Lastschriftmandat, das nicht mit dem vorangehenden Mandat übereinstimmt. Sie mussten dieses also neu unterschreiben. Sollte das nicht erfolgt sein, ist eine durchgeführte Lastschrift eines Unternehmens rechtlich anfechtbar. Dass sich die Unternehmen oft erst 2016 gemeldet haben, stellte generell bereits einen Rechtsverstoß da. Das SEPA-System gilt für Unternehmen und im Zahlungsverkehr zwischen Unternehmen und Verbrauchern bereits seit dem 1. Februar 2014 – auch eine Übergangsregelung bis zum 1. August 2014 wurde von vielen Firmen nicht eingehalten.

Mittlerweile allerdings ist das SEPA-System in Deutschland zum Standard geworden (Stand: 09/2017). Alle neuen Lastschriftmandate werden nur noch über ein SEPA-Mandat abgewickelt, Überweisungen von Unternehmen werden als SEPA-Überweisungen durchgeführt. Auch Sie als Privatverbraucher führen im Prinzip nur noch SEPA-Überweisungen durch – teilweise kümmert sich allerdings Ihre Bank um die Konvertierung von Kontonummer und Bankleitzahl ins SEPA-Format.

Welche Länder nehmen am SEPA-System teil?

Der entscheidende Vorteil der Single European Payments Area (SEPA) liegt in der schnelleren und einfacheren Abwicklung von grenzüberschreitenden Zahlungen. Entsprechend relevant ist es, dass möglichst viele Länder an SEPA teilnehmen – nur so kann die Single European Payments Area ihre Fähigkeiten auch voll entfalten. Zum Stand 09/2017 gibt es insgesamt 34 Staaten, die am SEPA-System teilnehmen. Dabei handelt es sich um die folgenden:

- alle 28 Mitglieder der Europäischen Union

- Island

- Liechtenstein

- Monaco

- Norwegen

- San Marino

- Schweiz

Darüber hinaus wird das SEPA-System auch in allen Überseeregionen der Mitgliedsstaaten, darunter etwa den Azoren (Portugal) oder Französisch-Guayana (Frankreich), genutzt. Auch in den autonomen Regionen des Vereinigten Königsreichs, Guernsey, Jersey und der Isle of Man, gelten die Regelungen der Single European Payments Area.

Eine interessante Ausnahme der Teilnehmerländer an SEPA stellen die zwei britischen Militärstützpunkte auf Zypern, der Kosovo, Montenegro, Andorra und die Vatikanstadt dar. In diesen Regionen ist der Euro zwar das offizielle Zahlungsmittel, dennoch sind die Staaten oder Gebiete kein Teil der Single European Payments Area. Dasselbe gilt für einige Gebiete der Mitgliedsstaaten, darunter etwa Grönland (zu Dänemark), die niederländischen Karibikinseln (zur Niederlande) sowie Svalbard (zu Norwegen) oder Französisch-Polynesien (zu Frankreich).

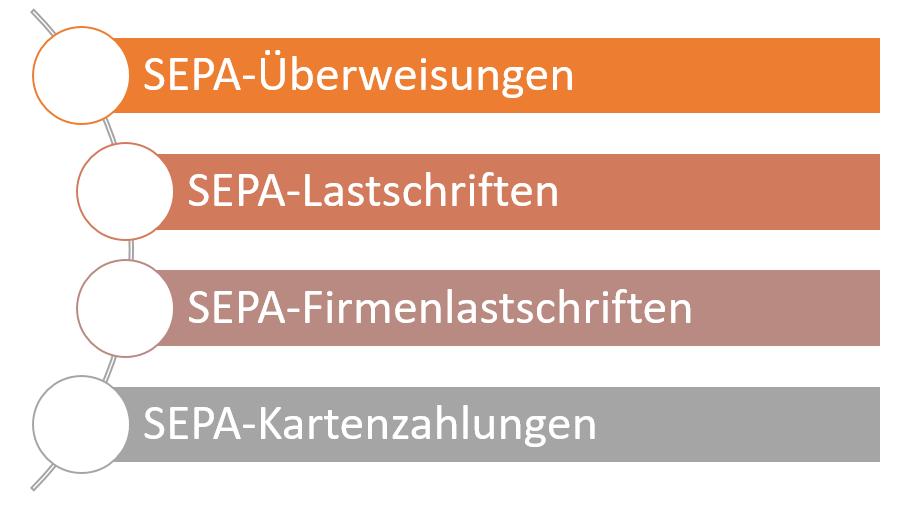

Welche Arten von SEPA-Transaktionen gibt es?

Die Single European Payments Area erstreckt sich nicht nur über viele Länder, sondern auch über mehrere verschiedene Bereiche von Finanztransaktionen. Insgesamt gibt es vier Gebiete, in denen SEPA-Transaktionen eine wichtige Rolle spielen. Das sind die folgenden:

Darüber hinaus gibt es natürlich zahlreiche weitere Finanztransaktionen, bei denen SEPA unmittelbar eine Rolle spielt. Ein gutes Beispiel dafür ist der Dauerauftrag, bei dem es sich einfach nur um eine Sonderform der Überweisung handelt. Sie können entsprechend problemlos auch einen SEPA-Dauerauftrag einrichten – zum Beispiel, wenn Sie Ihre Miete ins Ausland überweisen oder Freunde in einem anderen EU-Land unterstützen.

Welche Kosten fallen bei einer SEPA-Transaktion an?

Einer der entscheidenden Vorteile der Einführung der Single European Payments Area ist der Wegfall von jeglichen Gebühren für Überweisungen und Lastschriften. Diese Regelung gilt für alle SEPA-Transaktionen in derselben Währung. Die Regeln verbieten die Erhebung von unterschiedlichen Gebühren für Transaktionen innerhalb der Währungsunion im Verglich zu nationalen Überweisungen. Das heißt gleichzeitig auch: Wenn Ihre Bank grundsätzlich eine Gebühr für Überweisungen erhebt, gilt diese gleichermaßen für alle SEPA-Transaktionen – unabhängig davon, ob es sich um eine Inlands- oder eine Auslandstransaktion handelt. Verzichtet Ihre Bank allerdings auf eine Überweisungsgebühr – wie fast alle Banken in unserem Girokontovergleich – sind auch Transaktionen innerhalb der Eurozone komplett kostenfrei.

Dieselbe Regelung gilt selbstverständlich auch für Lastschriften. Sie können entsprechend eine SEPA-Transaktion jeglicher Art innerhalb der Währungsunion komplett kostenfrei durchführen. Dabei ist es irrelevant, ob es sich um eine Überweisung, eine Lastschrift, einen Dauerauftrag, eine Kartenzahlung oder Firmenlastschrift handelt. Wichtig ist allerdings, dass die Währung im Zielland dieselbe ist wie in Deutschland. Wenn Sie eine Transaktion in ein Nicht-Euro-Land innerhalb des SEPA-Systems durchführen, können Gebühren anfallen. Hier gibt es wiederum Unterschiede zwischen den verschiedenen Mitgliedsstaaten im SEPA-Raum.

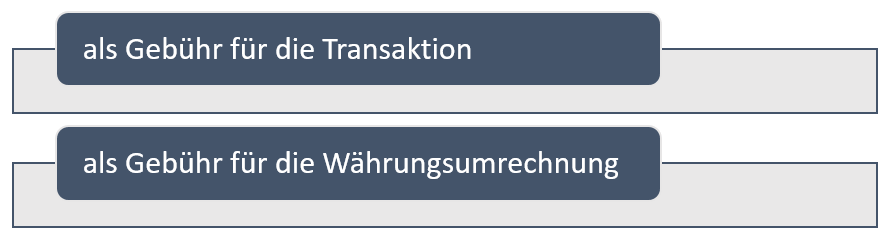

Das liegt daran, dass Gebühren für SEPA-Transaktionen in verschiedenen Währungen im Prinzip an zwei Stellen erhoben werden können:

Eine EU-Verordnung verbietet es Instituten eine Gebühr zu erheben, die für die reine Durchführung einer Transaktion in andere Währungen verlangt wird. Diese Regulierung greift selbstverständlich aber nur für die Mitgliedsstaaten der Europäischen Union, nicht für andere Teilnehmer am SEPA-System. Ein gutes Beispiel ist hier die Schweiz, in der diese Gebühren weiterhin erhoben werden können – auch bei SEPA-Zahlungen und das sowohl beim Geldeingang als auch beim Geldausgang.

Dazu kommt, dass viele Banken die Möglichkeit einer Gebühr für die Währungsumrechnung nutzen, um Geld einzunehmen. Dieses System ist beispielsweise in Großbritannien gängig, wo Banken bei SEPA-Überweisungen für die reine Umrechnung eine Gebühr von bis zu 30 Britischen Pfund erheben. Dazu kommt oft ein schlechter Wechselkurs, der die Transaktion für Sie schlussendlich sogar noch teurer macht. Um dies zu umgehen, raten wir Ihnen dazu, Services wie PayPal zu nutzen, die keine oder deutlich geringere Gebühren erheben. Vergleichen Sie dazu am besten die Bedingungen.

Schlussendlich gibt es auch hier weitere Ausnahmen – so dürfen Banken in Dänemark und Schweden generell keine Gebühren für SEPA-Transaktionen in Euro erheben. Das gilt auch für die Währungsumrechnung. SEPA-Transaktionen zwischen Deutschland und Schweden oder Dänemark sind demnach immer kostenfrei möglich – genauso können Inhaber einer schwedischen Bankkarte beispielsweise komplett kostenfrei Bargeld in Euro abheben. Gleichzeitig würden deutsche Verbraucher etwa in Dänemark mit zusätzlichen Gebühren für Abhebungen zur Kasse gebeten. Das wiederum liegt daran, dass es in Schweden und Dänemark nationale Gesetze gibt, die über die Regelungen der Europäischen Union hinausgehen.

SEPA bringt Ihnen allen voran viele Vorteile

Die Single European Payments Area wurde in den vergangenen Jahren häufig kritisch gesehen – allen voran auf Grund der komplizierten Umstellung des Zahlensystems von Kontonummer und Bankleitzahl auf die IBAN (Stand: 09/2017). Doch sobald Sie sich die IBAN erst einmal eingeprägt haben, und das ist leichter als Sie möglicherweise anfangs dachten, bietet Ihnen SEPA nur noch Vorteile. Sie können dank dem System jegliche Transaktion in Euro komplett kostenfrei und schnell durchführen. Die Regelungen der Europäischen Union verpflichten Banken dazu, Überweisungen innerhalb von einem Tag (elektronisch) beziehungsweise zwei Tagen (papierhaft) durchzuführen. Damit gewinnen Sie gegenüber dem vorangehenden System mehrere Tage (hier gibt es mehr Informationen zum Thema pünktlich Überweisen). Dazu kommt, dass keinerlei Kosten mehr bei Euro-Transaktionen anfallen – egal, ob diese grenzüberschreitend sind oder nicht. So sparen Sie durch SEPA gleichzeitig auch noch bares Geld. Sofern Sie bislang noch nicht von SEPA profitieren oder Ihre Bank Sie nicht über die Vorteile aufgeklärt hat, ergibt möglicherweise der Wechsel des Instituts Sinn. Passende Konten finden Sie in unserem Girokontovergleich.

Bildquellen:

Überweisungsträger: Deutsche Bundesbank

Aufzählungen: Bezahlen.de

Paar mit Laptopo: Denis Raev | Dreamstime.com

Mobile Sparkassen-Kontoliste: dsgv.de

100-Euro-Scheine: bundesbank.de

Geld abheben: Sanja Grujic | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich