Kwitt – schnell und mobil Geld verschicken

Artikel erstellt am 09.01.2017

Kwitt ermöglicht das Senden und Anfordern von Geld über das Smartphone. Aber welche Vor- und Nachteile hat diese Lösung und welche Alternativen gibt es?

Kwitt – Geld senden per App

Voraussetzungen

![]() Die Sparkassen-Finanzgruppe hat am 28. November 2016 die eigenen Apps aktualisiert und neben der Fotoüberweisung auch Kwitt gestartet. Seitdem haben sich laut dem Kreditinstitut mehr als 310.000 Sparkassen-Kunden für Kwitt angemeldet und 500.000 Transaktionen durchgeführt (Stand: 03/2017).

Die Sparkassen-Finanzgruppe hat am 28. November 2016 die eigenen Apps aktualisiert und neben der Fotoüberweisung auch Kwitt gestartet. Seitdem haben sich laut dem Kreditinstitut mehr als 310.000 Sparkassen-Kunden für Kwitt angemeldet und 500.000 Transaktionen durchgeführt (Stand: 03/2017).

Um Kwitt zu nutzen, benötigen Sie ein Girokonto bei einer der teilnehmenden Sparkassen mit einem Online-Banking-Zugang. Als Empfänger einer Kwitt-Transaktion müssen Sie nicht unbedingt Sparkassen-Kunde sein. Daneben brauchen Sie auch ein kompatibles Smartphone. Dazu zählen solche mit einer aktuellen Version der Betriebssysteme iOS oder Android. Für Tablets ist die Kwitt-Funktion nicht vorgesehen (Stand: 1/2017). Außerdem benötigen Sie eine der folgenden Anwendungen.

Die App namens "Sparkasse" finden Sie in den folgenden App-Stores:

- iTunes von Apple

- Play Store von Google

Die App namens "Sparkasse+" finden Sie in den folgenden App-Stores:

- iTunes von Apple

- Play Store von Google

Vorgehensweise für Anmeldung:

- Registrieren in der Sparkassen-App

- Girokonto für Kwitt auswählen

- Handynummer eingeben

- Geben Sie den vierstelligen Code ein, den Sie per SMS erhalten haben

- Legen Sie den Berechtigungsumfang fest

Funktionsweise

Senden

Sie waren mit Freunden essen oder einen Kaffee trinken und hatten kein Bargeld oder keine passenden Münzen dabei? Das können Sie sich unter Umständen in Zukunft auch sparen. Denn die Sparkasse hat Ende 2016 eine neue App-Funktion gestartet, welche in genau solchen Situationen aushelfen soll. Denn nun können Sie dem Empfänger die passende Summe per Smartphone zuschicken. Wie, erklären wir Schritt für Schritt:

- Starten Sie eine der zwei Sparkassen-Apps

- In der App wählen Sie die Funktion Kwitt im Menü aus

- Wählen Sie einen Empfänger aus Ihrer Kontaktliste aus

- Klicken Sie auf "Geld senden"

- Geben Sie den fälligen Betrag (in Euro) ein

- Sie können optional eine Nachricht und ein Foto hinzufügen

- Bestätigen Sie die Zahlung mit einem Klick auf den Button "Senden"

- Sie bekommen all Ihre Transaktionen (gesendete und empfangene Zahlungen) in einer Übersicht angezeigt

Bekommen Sie stattdessen Geld geschickt, soll eine Push-Nachricht auf Ihrem Smartphone angezeigt werden. Diese Mitteilung müssen Sie aber erst beim Online-Banking einstellen und kostet unter Umständen Geld.

Das folgende Video der Sparkasse fasst die Funktionsweise noch einmal in Bild und Ton zusammen:

Anfordern

Mit Kwitt können Sie nicht nur Geld senden, sondern auch anfordern. Haben Sie Freunden zum Beispiel beim Essen ausgeholfen oder Sie wollten das Bezahlen einfach nur beschleunigen, so können Sie nun auch die ausgelegte Summe einfordern. Die Reihenfolge der Schritte ähnelt der vom Senden per Kwitt:

- Starten Sie eine der zwei Sparkassen-Apps

- In der App wählen Sie die Funktion Kwitt im Menü aus

- Wählen Sie einen Empfänger aus Ihrer Kontaktliste aus

- Klicken Sie auf "Geld anfordern"

- Geben Sie den fälligen Betrag in Euro ein

- Sie können optional eine Nachricht und ein Foto hinzufügen

- Bestätigen Sie die Aktion mit einem Klick auf den Button "Anfordern"

Um Geld anfordern zu können, muss der Schuldner aber auch bei Kwitt angemeldet sein – anders als beim Senden und Empfangen (siehe nächster Punkt). Sie können Forderungen aber auch ablehnen. Der Anfordernde bekommt daraufhin eine Push-Nachricht, dass die Anfrage abgelehnt wurde. Wird sie nicht abgelehnt, bleiben die Kwitt-Forderungen 21 Tage bestehen. Die Empfänger werden innerhalb dieses Zeitraums zwei Mal an die Forderung erinnert.

Besonderheiten

Haben Sie kein Konto bei der Sparkasse, kann Ihnen trotzdem Geld per Kwitt zugesendet werden. Sie bekommen eine Benachrichtigung. Diese enthält einen Link für eine Webseite, auf der Sie Ihre IBAN für die Transaktion angeben können, um das Geld auf Ihr eigentliches Konto weiterzuleiten. Sie können dabei jedes deutsche Girokonto auswählen. Sie haben allerdings maximal drei Tage dafür Zeit. Danach wird der Link ungültig. Das Geld bleibt damit auf dem Konto des Senders.

Haben Sie Kwitt einmal eingerichtet, benötigen Sie für das Senden und Empfangen von Geld keine IBAN mehr – nicht Ihre eigene und auch nicht die des anderen Empfängers/Senders. Dessen Handynummer genügt Ihnen für die Nutzung von Kwitt.

Bis zu einer Summe von 30 Euro müssen Sie zudem keine TAN eingeben. Erst ab dieser Grenze wird eine Transaktionsnummer aus Sicherheitsgründen nötig. Sie können am Tag maximal 100 Euro per Kwitt versenden. Auch dieses Limit soll zu Ihrer Sicherheit dienen. Denn wird Ihr Smartphone gestohlen und der Dieb hat sogar Ihre Passwörter ausgespäht, könnte er sonst Ihr Girokonto leerräumen.

Alternativen zu Kwitt (Auswahl)

Geld senden & anfordern von den Volksbanken Raiffeisenbanken (VR-Banken)

Die Volksbanken Raiffeisenbanken (VR-Banken) haben Ende 2016 quasi gleichzeitig mit der Sparkasse eine App-Funktion zum Senden und Empfangen von Geld gestartet. Eigentlich wollten beide Kreditinstitute dafür zusammenarbeiten, dies wurde aber vom Kartellamt untersagt. Daher mussten sie diesen Service nun einzeln in Angriff nehmen.

Als VR-Kunde müssen Sie die kostenlose VR-Banking-App für iOS oder Android herunterladen. In der Blackberry-Version ist diese Funktion nicht verfügbar. Weitere Voraussetzungen: Sie müssen bereits einen Online-Banking-Zugang bei einer Volksbank Raiffeisenbank besitzen und Ihr Kontakt muss sich bereits für die Funktion "Geld senden & anfordern" angemeldet haben.

Erfüllen Sie diese Bedingungen, können Sie sich in der VR-Banking-App für "Geld senden & anfordern" mit einer PIN registrieren. Im Online-Banking geben Sie anschließend Ihre Handynummer ein und wählen ein Verrechnungskonto. Die Daten bestätigen Sie mit einer TAN. Fotografieren Sie den QR-Code mit Ihrem Smartphone. Online können Sie nun Ihre Mobilfunknummer verifizieren. Anschließend erhalten Sie einen Code per SMS, den Sie wiederum beim Online-Banking eingeben.

Um Geld zu senden, wählen Sie einen ebenfalls registrierten Kontakt aus und geben den Gelbetrag ein. Der Empfänger erhält eine Push-Nachricht über den Eingang der Summe. Ähnlich funktioniert das Anfordern: Der andere Nutzer kann diese Zahlungsaufforderung in der App bestätigen, er kann sie aber auch ablehnen. Wenn sie angenommen wird und beide User Kunden bei der derselben Bank sind, wird das Geld sofort übertragen. Sonst dauert die Transaktion so lange wie eine normale. Mittelfristig wollen die VR-Banken auch eine Verbindung zu ähnlichen Systemen anbieten.

Wie bei den anderen Anbietern benötigen Sie für das Senden und Anfordern von Geld auch bei den VR-Banken keine IBAN mehr. Bis zu einer Höhe von 30 Euro müssen Sie in der Regel auch keine TAN eingeben. Minderjährige können die Funktion "Geld senden & anfordern" nutzen, sie benötigen aber die schriftliche Zustimmung der Eltern. Die App ist zwar kostenlos, Ihre VR-Bank kann aber Gebühren für die Funktion "Geld senden & anfordern" nehmen.

PayPal

![]()

Auch PayPal bietet Ihnen das Senden und Empfangen von Geld per Smartphone-App an. Die Anwendung des US-Unternehmens finden Sie in Googles Play Store, in Apples App Store oder im Windows Store. Um Geld zu versenden, benötigen Sie die E-Mail-Adresse des Empfängers. Diese müssen Sie in der App eingeben und die Summe hinzufügen. Sie können auch eine kurze Mitteilung dazu verfassen und die Transaktion danach abschließen.

Der Vorteil bei PayPal: Das Geld kommt sofort beim Empfänger an. Sie müssen also keinen Werktag oder sogar ein ganzes Wochenende warten bis das Geld sein Ziel erreicht, wie zum Teil bei Kwitt. Das Versenden in der gleichen Währung und innerhalb der EU ist kostenlos. Schicken Sie aber zum Beispiel 50 Dollar von Deutschland in die USA, zieht PayPal 1,9 Prozent und noch einmal 35 Cent von dem Betrag ab.

Ein weiterer Nachteil von PayPal: Sie vertrauen Ihre Daten und Ihr Geld einem US-Unternehmen an. Dieses muss sich nicht an deutsches Recht halten, zum Beispiel in Sachen Datenschutz. PayPal verspricht seinen Nutzern zwar unter anderem einen Käuferschutz, aber auch für diesen müssen bestimmte Kriterien zutreffen.

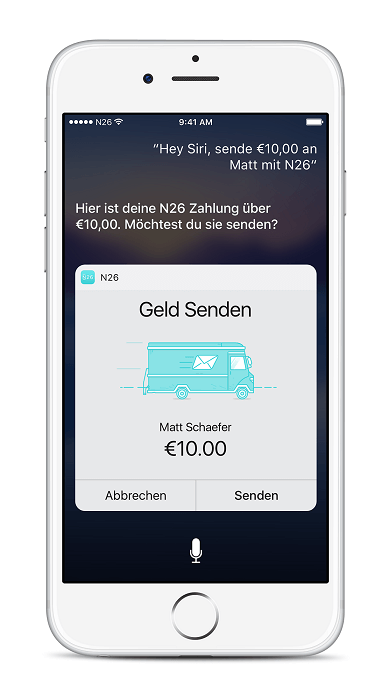

MoneyBeam von N26 (ehemals Number26)

Mit der Funktion MoneyBeam können Sie als Kunde von N26 Geld per SMS oder E-Mail versenden – teilweise sogar in Echtzeit. Letzteres funktioniert aber nur, wenn der Empfänger auch Kunde bei der Berliner Bank ist. Ist dies nicht der Fall, erhält er oder sie einen sogenannten Offline-MoneyBeam. Dabei versenden sie einen Link per SMS oder E-Mail, über den der Empfänger seine Bankverbindung angeben kann. In diesem Fall dauert die Transaktion genauso lang wie eine normale Überweisung, also ein bis zwei Tage oder über das Wochenende. Sie müssen den Empfänger aber in jedem Fall in Ihren Kontakten gespeichert haben.

Die folgende Anleitung zeigt Ihnen den Ablauf Schritt für Schritt:

- Loggen Sie sich in Ihrer N26-App (iOS und Android) ein

- Klicken Sie auf das Zeichen "+" und wählen Sie "MoneyBeam" aus

- Wählen Sie einen Kontakt aus Ihrem Telefonbuch aus (N26-Kunden sind mit einem blauen Punkt gekennzeichnet)

- Geben Sie den Betrag und optional eine Nachricht ein. Tragen Sie keinen Text ein, wird der folgende Standard-Verwendungszweck eingefügt: "Hey, ich habe dir soeben Geld von meinem N26 Konto gesendet. Probier's auch, mehr Infos unter www.N26.com."

- Geben Sie Ihre Überweisungs-PIN ein

- Bestätigen Sie den MoneyBeam per Push-Benachrichtigung

Auch bei MoneyBeam müssen Sie die Bankverbindung des Empfängers also nicht kennen. Hier muss die Zahlung aber innerhalb von sieben Tagen angenommen werden, sonst verfällt die Transaktion. Die Überweisung wird in solch einem Fall storniert und der Betrag geht wieder zurück auf Ihr Konto. Anderen N26-Kunden können Sie maximal 1.000 Euro am Tag senden, bei Nicht-Kunden sind es 100 Euro.

Cringle

Die kostenlose Cringle-App für iOS- und Android-Geräte ermöglicht ebenso das Senden und Empfangen von Geld. Die Anwendung verbindet Ihr Bankkonto mit Ihrer Mobilfunknummer. Sie können die App mit jeder deutschen Bank nutzen – ein klarer Vorteil gegenüber Kwitt von der Sparkasse. Bei Cringle müssen Sie ebenso einen Kontakt auswählen, den fälligen Betrag eingeben und ihn absenden.

Auch das Berliner Startup schützt Sie als Kunde durch ein Transaktionslimit. Dieses liegt jedoch bei 100 Euro pro Monat. Das Unternehmen hält sich eigenen Angaben zufolge damit an das Geldwäschegesetz. Sind Sie DKB-Kunde, können Sie bei Cringle immerhin 250 Euro pro Monat verschicken. Das ist zwar sicherer als bei Kwitt, aber schränkt Sie auch mehr ein. Grundsätzlich müssen Sie aber kein DKB-Kunde sein, um Cringle nutzen zu können.

Cringle speichert zudem keine sensiblen Daten wie die Online-Banking-PIN. Ihre persönlichen Daten können Sie nur mit Ihrer individuellen Cringle-PIN aufrufen. Die Transaktionen werden letztlich von der Deutschen Kreditbank (DKB) abgewickelt. Alle Cringle-Transaktionen sind außerdem durch den Einlagensicherungsfonds geschützt.

Sie müssen bei Cringle kein Geld auf die App aufladen, denn das Geld wird unmittelbar zwischen den Girokonten mittels SEPA transferiert. Auch bei Cringle – ähnlich wie bei Kwitt von der Sparkasse – werden alle Transaktionen in einem Verlauf angezeigt.

Lendstar

Mit der Lendstar-App können Sie Geld senden, leihen, einfordern sowie sammeln, Rechnungen aufteilen und Beträge direkt vom Girokonto überweisen. Senden Sie Geld, dauert diese Transaktion genauso lang wie eine normale Überweisung, oft soll das Geld aber zumindest noch am selben Tag ankommen. Sie können die App unabhängig von Ihrer Bank oder Sparkasse nutzen, das Kreditinstitut muss seinen Sitz aber in Deutschland oder in Österreich haben.

Daneben ist auch das Bezahlen Ihrer Online-Rechnungen möglich. Sie können mithilfe der App ebenso mit anderen Nutzern chatten und Fotos austauschen. Die kostenlose Anwendung des Starnberger Startups ist für iOS und Android verfügbar. Um die Lendstar-App nutzen zu können, müssen Sie diese mit Ihrem Girokonto verbinden.

Für eine Transaktion benötigen Sie entweder eine normale Onlinebanking-PIN und eine gültige TAN. Oder aber sie bestätigen die Transaktion per Fingerabdruck bzw. mit einem selbstgewählten Code (Stand: 1/2017). Sie können Geld nur an Nutzer aus Ihrer Kontaktliste senden. Ist der Empfänger kein Mitglied, können Sie ihn per SMS einladen. Das Startup speichert und überträgt zwar Ihre Kontodaten, aber eigenen Angaben zufolge immer verschlüsselt. Die Daten werden demnach nicht an Dritte weitergegeben. Zudem gibt es keine Werbung in der App. Lendstar finanziert sich über Co-Branding-Lösungen für Banken. Außerdem gibt es kein monatliches Limit für Transaktionen.

Vor- und Nachteile von Kwitt

Vorteile

- Kwitt-Transaktionen sind sofort auf dem Konto des Empfängers, wenn beide bei derselben Sparkasse sind – sonst nicht

- Geld bis 30 Euro ohne TAN überweisen

- Empfänger können auch Kunden anderer Kreditinstitute sein, nicht aber Sender

- Kontakte können auch in der App blockiert werden, z.B. im Falle von unberechtigten Forderungen

- Laut Sparkasse soll Kwitt sicher sein

- Kwitt-Transaktionen werden im Verwendungszweck mit "Kwitt" versehen

- Text und Bild können eingegeben werden und werden auch beim Empfänger in der App angezeigt, aber...

Nachteile

- ... aber Texte und Bilder werden beim Online-Banking nicht angezeigt und sind damit teilweise nicht zuordenbar

- nur bei teilnehmenden Sparkassen verfügbar

- die Kosten für Kwitt können sich je nach Sparkasse unterscheiden

- Kwitt ist teilweise so schnell/langsam wie eine normale Überweisung

- tägliches Limit von 100 Euro

Bildquellen:

Kwitt-Logo von der Ostsee-Sparkasse: twitter.com/OstseeSparkasse

Kwitt-Bild von der Sparkasse Witten: twitter.com/sparkassewitten

DSGV-Bilder: dsgv.de

PayPal-Logo: paypal.com

N26-Bild: n26.com

Cringle-Bild: cringle.net

Lendstar-Bild: lendstar.io

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich