Wie kann ich Kreditkarten-Gebühren auf Reisen umgehen?

Artikel erstellt am 22.08.2018

Auf Reisen sollten Sie nicht auch noch für Ihr Zahlungsmittel draufzahlen. Doch wie kann man die teilweise unbekannten Gebühren umgehen?

Kreditkarten-Gebühren auf Reisen

Inhaltsverzeichnis

- Welche Gebühren können mit einer Kreditkarte auf Reisen anfallen?

- Wann fällt eine Abhebegebühr beim Geldabheben an?

- Warum muss ich zusätzlich auf das Automatenentgelt achten?

- Wie kann ich eine anfallende Fremdwährungsgebühr umgehen?

- Was heißt Dynamic Currency Conversion?

- Dank der richtigen Karte und Vorsicht die Gebühren umgehen

Kaum ein anderes Zahlungsmittel bietet auf Reisen einen so großen Komfortgewinn und Ersparnis wie eine Kreditkarte. Wenn Sie auf Ihren Reisen auf eine von Mastercard, Visa oder American Express setzen, können Sie fast überall bezahlen und sparen mit der richtigen Karte im Vergleich zum Geldwechsel vor Ort oder der Abhebung mit einer Girocard viel Geld.

Doch auch bei diesem idealen Zahlungsmittel für Reisen lauern Gefahren. Denn es gibt gleich mehrere Gebühren, die im Ausland und auf Reisen anfallen können. Einige davon sind bekannt, andere dagegen eher unbekannt. In diesem Ratgeber wollen wir Sie deshalb über die verschiedenen Gebühren aufklären und Ihnen aufzeigen, wie Sie diese geschickt umgehen können.

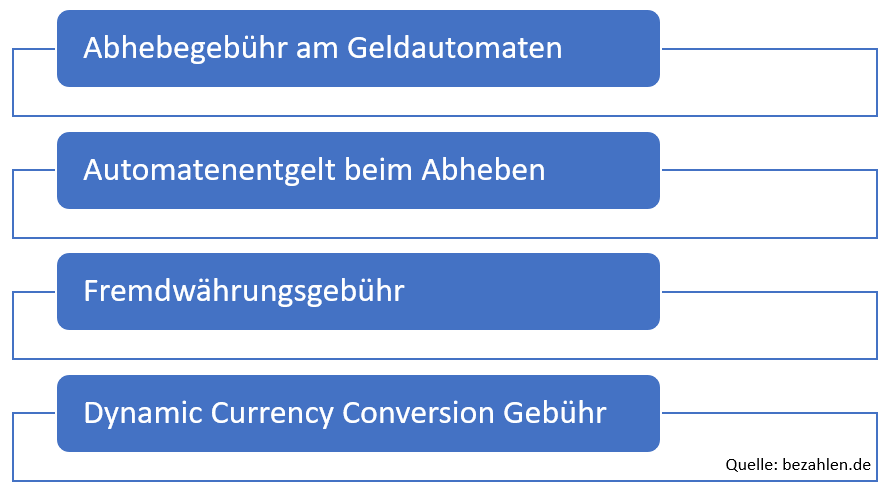

Welche Gebühren können mit einer Kreditkarte auf Reisen anfallen?

Insgesamt gibt es vier relevante Gebühren, die Ihre Zahlungen auf Reisen verteuern können:

Besondere Gefahr lauert für Sie beim Abheben am Geldautomaten. Denn hier können theoretisch alle vier Gebühren gleichzeitig anfallen. Das klingt im ersten Moment unmöglich, aber Abhebungen am Geldautomaten können unter gewissen Umständen zu einer Kostenfalle werden. Bei Zahlungen in Fremdwährungen sind die Gefahren im Vergleich fast schon begrenzt. In diesem Fall müssen Sie nur auf die Fremdwährungsgebühr sowie möglicherweise an die Dynamic Currency Conversion achten. Im Folgenden wollen wir Ihn nun zeigen, warum diese Gebühren relevant sind und wie Sie diese in Zukunft verhindern können.

Wann fällt eine Abhebegebühr beim Geldabheben an?

Auf Reisen müssen Sie vermutlich häufiger an Bargeld kommen. Das gilt in Deutschland genauso wie auch weltweit. Dabei können Sie gewöhnlich entweder auf Ihre Girocard oder auf Ihre Kreditkarte setzen. Die Girokarte ist vielfach nur in Europa (V Pay) oder zumindest nicht in allen Ländern der Welt einsetzbar (Maestro). Darüberhinaus sind Abhebungen mit einer Girocard meist nur innerhalb des Automatennetzes Ihrer Bank oder Ihres Bankenverbundes kostenfrei. Dieses wiederum erstreckt sich in den seltensten Fällen über Deutschland hinaus. Mit einer Girokarte können Sie Abhebegebühren im Ausland und auf Reisen damit nur in den seltensten Fällen umgehen.

Die Gebühren, die im In- und Ausland für Abhebungen anfallen, können Sie jeweils dem Preis-Leistungsverzeichnis Ihrer Karte oder Ihres Kontos entnehmen. In der Regel fallen bei Girokarten etwas niedrige Gebühren an, zumindest im Inland. Hier bezahlen Sie für Abhebungen meist zwischen 2 und 5 Euro pro Vorgang. Bei Kreditkarten bezahlen Sie im In- und Ausland oft dieselben Gebühren, die bei manchen Karten aus dem Kreditkartenvergleich zwischen 2 und 4 Prozent liegen. Hinzu kommt meist eine Mindestgebühr von 5 Euro pro Transaktion. Im Ausland sind Abhebungen mit der Kreditkarte in der Regel ebenfalls etwas teurer, sodass sich hier oft nur geringe Unterschiede ergeben.

![]()

Die Abhebegebühr fällt an, wenn Sie Bargeld an einem Geldautomaten beziehen. Umgehen können Sie diese auch nicht am Bankschalter. Hier sind Abhebungen teilweise sogar noch deutlich teurer. Sinnvoll ist deshalb die Wahl des richtigen Zahlungsmittels. In unserem Kreditkartenvergleich finden Sie tatsächlich verschiedene Karten von Visa und Mastercard, die Ihnen weltweit kostenlose Abhebungen erlauben. Dieser Vorteil gilt dann nicht nur bei Reisen, sondern auch zuhause. Hinzu kommt ein weiterer Vorteil: Bei diesen Kreditkarten müssen Sie nicht auf das Netz eines bestimmten Betreibers vertrauen, sondern können wirklich an jedem Geldautomaten ohne Abhebegebühr an Bargeld kommen.

In Deutschland gibt es dabei sogar mehrere kostenlose Kreditkarten, die Ihnen diesen Vorteil bringen. Dazu gehören zum Beispiel die folgenden Kreditkarten:

- Comdirect Kreditkarte

- DKB Kreditkarte

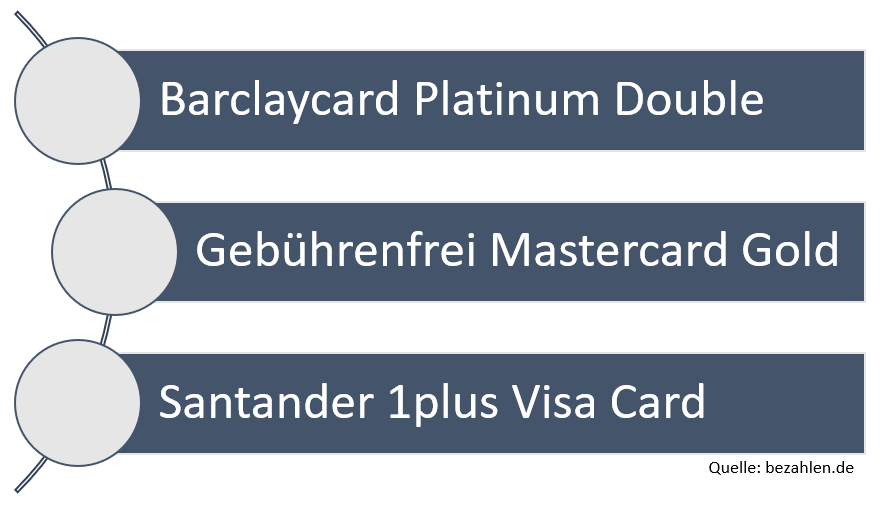

- Gebührenfrei Mastercard Gold

- Santander 1plus Visa Card

Diese Karten kommen zwar ohne Jahresgebühr daher. Dennoch gibt es an der einen oder anderen Stelle Einschränkungen. Mit der comdirect Kreditkarte kommen Sie nur im Ausland kostenlos an Bargeld. Im Inland müssen Sie hierzu eine Girocard verwenden. Mit der DKB-Kreditkarte liegt die Mindesthöhe pro Abhebung bei 50 Euro. Bei der Gebührenfrei Mastercard Gold müssen Sie das Kartensaldo direkt nach einer Abhebung ausgleichen, um Zinsen zu verhindern. Auch die Santander 1plus Visa kommt mit einer Einschränkung daher: Sie können maximal 300 Euro Bargeld am Tag beziehen. Dennoch sind alle Karten eine gute Option, wenn Sie zukünftig die Abhebegebühr im Ausland sparen möchten.

Alternativ bieten sich auch Premium-Kreditkarten wie das Barclaycard Platinum Double (99 Euro im Jahr, kostenfrei im ersten Jahr) an. Mit dieser Kreditkarte müssen Sie zum Beispiel keinerlei Einschränkungen hinnehmen und profitieren auf Reisen zudem von weiteren Vorteilen wie Versicherungsleistungen. Sofern Sie generell viel Bargeld an Geldautomaten beziehen – zuhause und auf Reisen – sollten Sie allerdings zwingend auf eine der genannten Karten setzen.

Warum muss ich zusätzlich auf das Automatenentgelt achten?

Eine mehr oder minder unbekannte Gebühr bei Abhebungen am Geldautomaten ist das sogenannte Automatenentgelt. In manchen Weltregionen ist eine Gebühr dieser Art verboten. In einigen Ländern fällt sie aber leider dennoch an. Konkret geht es hierbei um eine Gebühr, auf die Ihre Bank leider keinen Einfluss hat. Es ist also irrelevant, welche Kreditkarte Sie im Portemonnaie haben. Die Gebühr kann immer anfallen und ist vollkommen unabhängig davon, ob Sie eine Abhebung mit einer Girokarte oder einer Kreditkarte durchführen möchten. Erhoben wird die Gebühr von lokalen Banken, welche die Automaten betreiben. Verbreitet sind diese Gebühren zum Beispiel in den USA, in Südostasien und Südamerika.

Das Automatenentgelt fällt zusätzlich zu einer möglichen Abhebegebühr an. Sofern Sie also bei Bargeldabhebungen auf eine Kreditkarte mit Gebühren setzen, bezahlen Sie einmal die Abhebegebühr und zudem auch noch das Automatenentgelt. Letzteres liegt meist bei umgerechnet etwa 3 bis 6 Euro und fällt immer pauschal, also unabhängig von der Höhe Ihrer Abhebung, an. Bei einer Abhebung werden Sie auf das Entgelt hingewiesen. Sie können die Abhebung also auch noch abbrechen, bevor Kosten entstehen. Dennoch ergibt das oftmals wenig Sinn. Denn in vielen Ländern fallen die Automatenentgelte bei mehreren Banken und vielen Automaten an. Die Suche nach einem Automaten ohne Entgelt kann ewig dauern und ist auch dann noch nicht zwingend von Erfolg gekrönt, sodass Sie diese Gebühr in Ländern wie Thailand zwingend hinnehmen müssen.

Wenngleich Sie die Gebühr unabhängig von Ihrer gewählten Giro- oder Kreditkarte nicht umgehen können, gibt es für Sie dennoch Sparpotenzial. Möglich ist dies aber nur mit einer einzigen Kreditkarte auf dem deutschen Markt: Der Santander 1plus Visa Kreditkarte. Wenn Sie sich für diese entscheiden, profitieren Sie generell von kostenlosen Abhebungen in Deutschland und im Ausland. Darüber hinaus bietet die Santander Bank als einzige deutsche Bank eine Erstattung von Automatenentgelten. Das heißt konkret: Wenn Sie den jeweiligen Beleg Ihrer Abhebung aufbewahren, können Sie diesen nach Ihrer Reise bei der Bank zur Erstattung einreichen. Sie erhalten die Gebühren dann wieder gutgeschrieben.

Durch diesen „Trick“ haben Sie zumindest die Gelegenheit, die eher unbekannte Gebühr wieder zurückzuholen. Dennoch gibt es leider keine Möglichkeit, die Gebühr von Anfang an nicht zu bezahlen. Zumindest mit dem bürokratischen Mehraufwand müssen Sie also zurechtkommen.

Wie kann ich eine anfallende Fremdwährungsgebühr umgehen?

Ein weiterer Kostenfaktor im Ausland ist die sogenannte Fremdwährungsgebühr. Diese finden Sie im Preis-Leistungsverzeichnis jeder Giro- und Kreditkarte. Diese Extra-Kosten fallen an, wenn Sie in einer anderen Währung als dem Euro bezahlen. Die Fremdwährungsgebühr kann zum Beispiel auch dann anfallen, wenn Sie bei einem US-amerikanischen Online-Shop etwas in US-Dollar bestellen und nach Deutschland liefern lassen. Gleichzeitig fällt die Gebühr nicht an, wenn Sie zum Beispiel in Spanien etwas bezahlen, da Sie dort in Euro bezahlen. Sie sollten die Fremdwährungsgebühr also nicht mit dem oft fälschlicherweise als Synonym verwendeten Begriff Auslandsgebühr verwechseln.

Die Fremdwährungsgebühr liegt in den meisten Fällen bei 1,5 bis 2 Prozent. Dies gilt sowohl für Girokarten als auch für Kreditkarten. Beispielhaft bezahlen Sie also bei einem Umsatz von umgerechnet 1.000 Euro in einer Währung wie dem US-Dollar eine zusätzliche Gebühr von 15 bis 20 Euro. Die Gebühr fällt dabei zudem kaum auf, da sie in der Abrechnung einer Kreditkarte meist nur nebensächlich aufgelistet ist und Sie den tagesaktuellen Umrechnungskurs wohl sowieso kaum im Kopf haben.

Glücklicherweise lässt sich die Gebühr ebenfalls recht einfach umgehen. Möglich ist das unter anderem mit den folgenden Karten aus dem Kreditkartenvergleich:

- Barclaycard Platinum Double

- Comdirect Kreditkarte

- DKB Visa Card

- Gebührenfrei Mastercard Gold

- Santander 1plus Visa Card

Unsere besondere Empfehlung wären dabei die folgenden drei Kreditkarten:

Die DKB Kreditkarte erlaubt beispielsweise nur dann gebührenfreie Zahlungen außerhalb der Euro-Zone, wenn Sie ein sogenannter Aktivkunde mit monatlichen Geldeingängen von 700 Euro sind. Ähnliche Einschränkungen gibt es bei dem Barclaycard Platinum Double, der Gebührenfrei Mastercard Gold und der Santander 1plus Visa Card dagegen nicht. Sie müssen sich mit einer solchen Karte im Portemonnaie also keine Gedanken mehr darum machen, in welcher Währung Sie gerade bezahlen.

Die Gebührenfrei Mastercard Gold und die Santander 1plus Visa Card sind dabei sogar kostenlos. Beim Barclaycard Platinum Double fallen zumindest im ersten Jahr keine Gebühren an. Danach kostet die Karte 99 Euro im Jahr, bietet dafür aber noch weitere Leistungen wie ein umfangreiches Versicherungspaket, das Sie auf Reisen schützt.

Was heißt Dynamic Currency Conversion?

Eine unbekannte Gebühr bei Kreditkartenzahlungen im Ausland hat mit der sogenannten Dynamic Currency Conversion (DCC) zu tun. Ins Deutsche übersetzt würde dieser Begriff in etwa dynamische Währungsumwandlung heißen. Doch was ist das eigentlich? In einigen Ländern der Welt, besonders häufig in Asien, wird Ihnen angeboten, dass Sie entweder in der jeweiligen Landeswährung oder aber in Euro bezahlen können. DCC-Gebühren spielen nur dann eine Rolle, wenn Sie eine Zahlung in Fremdwährungen tätigen. Achtung: Sie fallen zusätzlich zur Fremdwährungsgebühr an.

Bezahlen müssen Sie die Gebühr immer dann, wenn Sie eine Zahlung in Euro abrechnen lassen, obwohl die Landeswährung eine andere ist. Sofern Sie also außerhalb der Euro-Zone in Euro bezahlen, fällt diese zusätzliche Gebühr an. Sie iost unbekannt, weil Sie in der Regel nicht sofort sehen, wie genau der Kurs der Umrechnung ist und zudem vermutlich nicht den regulären Kurs im Kopf haben. Leider sind DCC-Gebühren zudem sehr hoch und liegen in den meisten Fällen zwischen 3 und 10 Prozent der jeweiligen Summe.

Konkret können Sie bei einer Zahlung von umgerechnet 1.000 Euro durch die Verwendung von DCC im schlimmsten Fall bis zu 100 Euro draufzahlen. Die Fremdwährungsgebühr von bis zu 20 Euro würde noch zusätzlich dazukommen. Doch Sie können die Dynamic Currency Conversion effektiv verhindern, indem Sie bei jeder Zahlung außerhalb der Euro-Zone darauf bestehen, in der Landeswährung zu bezahlen. Gewöhnlich sollten Sie vor die Wahl gestellt werden, in welcher Währung Sie bezahlen möchten. In diesem Fall sollten Sie sich definitiv immer für die Landeswährung entscheiden. Rechnet ein Händler automatisch in Euro ab, sollten Sie darauf bestehen, dass die Zahlung rückgängig gemacht wird und Sie in der Landeswährung bezahlen können. Eine nachträgliche Erstattung ist leider nicht möglich.

Leider lassen sich die DCC-Gebühren durch die Wahl einer richtigen Kreditkarte nur teilweise umgehen. Die Gebühr für die dynamische Währungsumrechnung kann nur bei Visa und Mastercard Kreditkarten anfallen. Das heißt konkret: Wenn Sie eine American Express-Kreditkarte haben, sind Sie von der Dynamic Currency Conversion nicht betroffen. Doch das ist nur ein leichter Trost. Denn alle Amex-Kreditkarten im Kreditkartenvergleich kommen mit einer Fremdwährungsgebühr daher. Diese liegt zwar „nur“ bei 2 Prozent, kostenlos können Sie so allerdings nicht im Ausland bezahlen. Zudem ist der Umrechnungskurs von American Express meist generell etwas schlechter als bei Visa und Mastercard.

Ansonsten müssen Sie einfach sehr vorsichtig vorgehen und immer darauf bestehen, in der Landeswährung zu bezahlen. So können Sie die eher unbekannten DCC-Gebühren umgehen und bezahlen nicht drauf. Übrigens: Die Dynamic Currency Conversion kommt auch bei Geldautomaten zum Einsatz. Auch hier sollten Sie also immer auf die Landeswährung und nicht auf den Betrag in Euro drücken, um keine zusätzlichen Kosten zu verursachen.

Dank der richtigen Karte und Vorsicht die Gebühren umgehen

Bei der Zahlung im Ausland können verschiedene Gebühren anfallen. Die Abhebe- und Fremdwährungsgebühren werden dabei klar im Preis-Leistungsverhältnis kommuniziert. Die DCC-Gebühren und das Automatenentgelt sind komplexer und unbekannter. Sofern Sie jedoch in Zukunft genau auf die verschiedenen Gebühren achten, keine Dynamic Currency Conversion zulassen und im Idealfall auf die Santander 1plus Visa Card

setzen (keine Abhebe- und Fremdwährungsgebühren, dazu eine Erstattung der Automatenentgelte), sollten Sie gut gerüstet sein und im Ausland nicht mehr draufzahlen.

Bildquellen:

ATM: pixabay.com - mohamed_hassan

Aufzählungen: eigene

PIN-Eingabe: kartensicherheit.de

Logos: Mastercard

Kreditkarten: eigene

Frau am Geldautomaten: pixabay.com - mohamed_hassan

Dollar-Schein: Scottnodine | Dreamstime.com

Dollar-Scheine und Taschenuhr: Alan Crosthwaite | Dreamstime Stock Photos

Frau und Mädchen am Geldautomaten: Andriy Petrenko | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich