Wo eröffne ich am besten ein neues Girokonto?

Artikel erstellt am 03.12.2016

Wer ein neues Girokonto eröffnen will, muss auf viele Faktoren achten und sich überlegen, welche Leistungen für ihn am wichtigsten sind. Mit unserem Ratgebertext erhalten Sie eine gute Übersicht, welche Girokonten die verschiedenen Banken anbieten.

Neues Girokonto - aber wo?

Sie sind gerade auf der Suche nach einem neuen Girokonto, wissen allerdings noch nicht so recht, bei welchem Anbieter Sie dieses eröffnen sollten? Dann wollen wir Ihnen mit diesem Ratgebertext einige wichtige Hinweise zum Thema Girokonto mit auf den Weg geben. So finden Sie schnell heraus, was bei einem Girokonto wirklich relevant ist.

Worauf kommt es bei einem Girokonto an?

Das Girokonto ist so etwas wie das Basisprodukt, wenn es um finanzielle Dienstleistungen geht. Wenn Sie auf ein Girokonto setzen, können Sie einige verschiedene Leistungen erwarten. Doch nicht bei allen Konten ist der Leistungsumfang vergleichbar. Noch wichtiger: Die Gebühren für eben jene Leistungen unterscheiden sich teilweise deutlich. Deshalb sollten Sie bei einem Girokonto zwingend auf einige Dinge achten. Die wichtigsten Punkte im Überblick:

- Leistungsumfang

- Gebühren

- Zusatzleistungen

- Karten

- Abhebungen und Einzahlungen

Wie unterscheidet sich der Leistungsumfang verschiedener Girokonten?

Girokonto ist nicht gleich Girokonto. Das mag einfach klingen, entspricht aber der Wahrheit. Zwar bieten die meisten Girokonten dieselben Standardleistungen, doch darüber hinaus gibt es schon größere Unterschiede. Alle Girokonten bieten Ihnen üblicherweise die folgenden Leistungen:

- Kontoführung

- Überweisungen

- Daueraufträge

- Lastschriften

- Abhebungen

Darüber hinaus gibt es allerdings auch noch viele Leistungen, die keineswegs jedes Girokonto bietet. Dazu gehören unter anderem die folgenden:

- Einzahlungen

- Dispositionskredit

- Guthabenzinsen

- Scheckannahme

- Auslandstransaktionen

Brauche ich die Zusatzleistungen eines Girokontos wirklich?

Sie fragen sich in diesem Moment vielleicht: Brauche ich diese Zusatzleistungen wirklich? Nicht zwingend, aber dieses Mehr an Leistung bringt Ihnen deutlich mehr Flexibilität.

Geld auf das Girokonto einzahlen

So kann es durchaus hilfreich sein, die Möglichkeit zu haben, Bargeld auf ein Girokonto einzuzahlen. Das ist zum Beispiel bei vielen Direktbanken nicht möglich, da diese über kein Filialnetz und keine Geldautomaten verfügen. Zwar können Sie theoretisch Geld über Fremdautomaten einzahlen, das lohnt sich aber auf Grund der hohen Gebühren nicht. Generell ist es aber eher die Ausnahme als die Regel, dass Sie auf Ihr Girokonto kein Geld einzahlen können.

Der Dispositionskredit

Auch ein Dispositionskredit kann Ihnen die nötige finanzielle Flexibilität bringen, die Sie von Zeit zu Zeit sicherlich brauchen können. Leider bietet aber keineswegs jedes Girokonto auch einen solchen. Besonders dann, wenn Sie sich für ein sogenanntes Basiskonto oder generell ein Girokonto ohne Schufa entscheiden, bekommen Sie meist keinen Dispositionskredit. Bei allen herkömmlichen Girokonten erhalten Sie dagegen fast immer automatisch einen Dispositionskredit. Achten Sie allerdings auf Grund der stark unterschiedlichen Gebühren schon bei der Beantragung darauf, ob der Dispositionskredit für Sie sinnvoll ist und ob es gegebenenfalls sogar Sinn macht, darauf zu verzichten.

Die Guthabenzinsen

Aufgrund des Niedrigzinsumfelds haben die Guthabenzinsen im Finanzbereich ziemlich an Relevanz verloren. Noch immer bieten manche Anbieter von Girokonten Ihnen Guthabenzinsen. Sie müssen allerdings lange suchen, um einen passenden Anbieter zu finden. Gerade in Zukunft könnte es allerdings sein, dass Sie wieder höhere Guthabenzinsen erhalten. Alternativ sollten Sie bei der Wahl des Girokontos darauf achten, dass Ihnen Ihre neue Bank möglicherweise ein zusätzliches Tagesgeldkonto anbietet. Teilweise können Sie beide Produkte verknüpfen und so dafür sorgen, dass Ihr Geld ein wenig für Sie arbeitet.

Annahme von in- und ausländischen Schecks

Der Scheck ist als Zahlungsmittel ein wenig in Vergessenheit geraten. Dennoch erhält man besonders im Ausland hin und wieder noch einen Scheck. Das gilt besonders dann, wenn man Geschäfte abwickelt. Doch bei vielen Banken ist eine Scheckeinlösung heutzutage überhaupt nicht mehr möglich. Sie sollten bei der Suche nach dem idealen Girokonto also darauf achten, dass Ihre Bank überhaupt noch Schecks annimmt. Sollte die Annahme dieser für Sie relevant sein, sollten Sie möglicherweise auch nicht auf eine Direktbank setzen. Diese ermöglichen zwar teilweise eine Einlösung von Schecks auf postalischem Weg – das ist allerdings recht aufwendig.

Durchführung von Auslandstransaktionen

Im Finanzleben spielen für Sie möglicherweise auch Auslandstransaktionen eine Rolle. Generell möglich sind Überweisungen ins EU-Ausland. Diese werden über den modernen SEPA-Standard, der mittlerweile auch in Deutschland gilt, abgewickelt. Entsprechend spielt es für Überweisungen innerhalb der Europäischen Union keine Rolle, auf welches Girokonto Sie setzen. Relevant kann die Wahl der richtigen Bank aber besonders dann werden, wenn Sie öfter Transaktionen in Länder wie die USA, China oder Russland durchführen. Viele Banken erlauben solche Transaktionen generell nicht. Achten Sie auch darauf, dass nicht nur Überweisungen, sondern auch Daueraufträge über die Landesgrenzen hinaus möglich sind.

Sind die Gebührenunterschiede bei Girokonten relevant?

Das Thema Gebühren ist eines der spannendsten, wenn es um die Wahl des richtigen Girokontos geht. Sie können bei einer guten Wahl jedes Jahr einen dreistelligen Betrag gegenüber einem teuren Girokonto sparen. Sie sollten daher genau darauf achten, dass Sie sich für ein zu Ihnen passendes Girokonto entscheiden. Dabei spielen verschiedene Gebühren eine wichtige Rolle. In diesem Teil des Ratgebertexts wollen wir Ihnen vorstellen, welche Gebühren für Sie bei der Wahl des Kontos von besonderer Relevanz sein sollten:

- Kontoführungsgebühr (fällt monatlich oder jährlich an)

- Gebühr für die Bankkarte (fällt monatlich oder jährlich an)

- Dispositionszins (fällt bei Überziehung des Kontos an)

- Transaktionsgebühren (fallen bei Überweisungen oder anderen Aufträgen an)

- Abhebegebühr (fallen für Abhebungen an)

Wie hoch ist die Kontoführungsgebühr gewöhnlich?

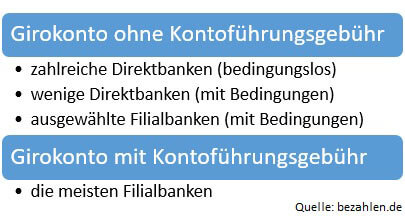

Besonders große Unterschiede ergeben sich bei einem Girokonto im Bereich der Kontoführungsgebühr. Sie bezahlen bei vielen Direktbanken und auch einigen Filialbanken nämlich überhaupt keine Kontoführungsgebühren. Bei anderen Instituten können die monatlich abgerechneten Gebühren am Ende des Jahres teilweise deutlich über 100 Euro liegen. Besonders Geschäftskonten kommen vielfach mit hohen Kontoführungsgebühren daher. Achten Sie bei der Wahl des richtigen Girokontos auch immer auf das Kleingedruckte. So kommt es oft vor, dass ein Girokonto unter gewissen Bedingungen kostenfrei ist. Solche Bedingungen können beispielsweise ein monatlicher Mindesteingang oder ein regelmäßiger Mindestgehaltseingang sein. Achten Sie in jedem Fall darauf, dass Sie für die Kontoführung nicht mehr als fünf Euro im Monat bezahlen. Für ein Konto bei einer Filialbank ist das ein ordentlicher Wert. An dieser Stelle sei noch darauf verwiesen, dass Girokonten bei manchen Banken für spezielle Berufsgruppen kostenfrei sind.

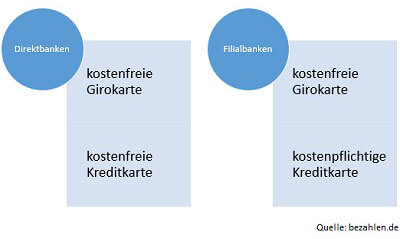

Was muss ich für meine Bank- oder Kreditkarte bezahlen?

Zusätzlich zu einem Girokonto erhalten Sie gewöhnlich auch eine Bank- oder Kreditkarte. Bei manchen Banken (häufig etwa bei Direktbanken) erhalten Sie sogar beide Karten, allerdings dürfen Sie nicht davon ausgehen, dass die Karten gebührenfrei sind. Momentan erhalten Sie immerhin die Bankkarte bei über 90 Prozent der deutschen Girokonten (Stand: 11/2016) kostenfrei. Eine Kreditkarte erhalten Sie dagegen nur sehr selten kostenlos. Die meisten Filialbanken erheben für die Ausgabe einer Kreditkarte Gebühren zwischen zehn und 200 Euro im Jahr – die Unterschiede und Leistungen sind dabei enorm, vergleichen Sie deswegen die Anbieter genau mithilfe unseres Kreditkartenvergleichs. Für eine Bankkarte werden maximal Gebühren von fünf Euro im Monat genommen. Sie sollten allerdings besser nur auf ein Girokonto setzen, bei dem eine Bankkarte bereits eine kostenfreie Zusatzleistung ist.

Kann der Dispositionszins zu einem Problem werden?

Je nach Girokonto müssen Sie auch mit einem variablen Dispositionszins rechnen. Wo Sie ein Girokonto eröffnen sollten, kann sich sogar bei den Dispositionszinsen entscheiden. Das liegt an den signifikanten Unterschieden, die es im Bereich der Dispositionszinsen gibt. Die Gebühren liegen durchschnittlich bei etwa 9,5 Prozent (Stand: 11/2016). Dabei liegen die besten Anbieter (großenteils Direktbanken) bei etwa 5 Prozent, die schlechtesten Girokonten kommen mit Dispositionszinsen von 20 Prozent daher. Teilweise können Sie die Zinssätze bei Filialbanken allerdings verhandeln. Beachten Sie auch, dass über den Dispositionszins hinaus teilweise noch ein Überziehungszins erhoben wird. Dieser liegt noch höher und fällt immer dann an, wenn Sie Ihr Konto über den Dispositionsrahmen hinaus überziehen. Teilweise bieten Banken, wie weiter oben angemerkt, auch gar keinen Dispositionszins. Das bedeutet für Sie weniger Flexibilität, allerdings auch ein Risiko weniger.

Gibt es bei den Transaktionsgebühren signifikante Unterschiede?

Unterschiede ergeben sich bei Girokonten auch in puncto Transaktionsgebühren. Bei den meisten Banken zahlen Sie keine Gebühren für eingehende Lastschriften oder ausgehende Überweisungen. Es gibt allerdings Ausnahmen. Teilweise kosten bei Girokonten auch einfache Bankdienstleistungen eine zusätzliche Gebühr. Besonders bei Girokonten oder Schufa kann das vorkommen. Sie müssen dann damit rechnen, dass jede Transaktion Sie bares Geld kostet. Die Regel ist darüber hinaus, dass für einige spezielle Bankdienstleistungen Gebühren anfallen. Das gilt beim Girokonto beispielsweise fast immer für die Einlösung von Schecks, die Ausstellung einer neuen Bankkarte oder Überweisungen ins Ausland. Behalten Sie diese Gebühren auf jeden Fall im Blick, sofern diese für Sie relevant sind.

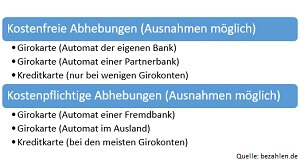

Sind Abhebungen mit meiner Bankkarte nicht immer kostenlos?

In Deutschland gibt es zehntausende Geldautomaten – leider können Sie davon keineswegs alle kostenlos nutzen. Sie erhalten zwar bei fast allen Bankkarten eine Bankkarte, mit der Sie deutschlandweit gebührenfrei Bargeld abheben können. Das gilt allerdings meist nur in bestimmten Geldautomatennetzwerken. Das größte Netzwerk betreiben in Deutschland die Sparkassen, darauf folgt die genossenschaftliche Finanzgruppe rund um die Volks- und Raiffeisenbanken. Unter dem Namen Cash Group sowie CashPool haben sich darüber hinaus einige Privatbanken zusammengeschlossen, um ihren Kunden ein großes Netzwerk an Automaten zu bieten. Je nachdem, bei welcher Bank Sie Kunde sind, können Sie mit Ihrer Bankkarte entsprechend nur in dem jeweils begrenzten Netzwerk kostenfrei Bargeld abheben. Wenn Sie an einem anderen Automaten abheben, wird Ihnen eine Gebühr vom Girokonto abgezogen. Zusätzliche Gebühren fallen darüber hinaus oft bei Abhebungen im Ausland an.

Welche Zusatzleistungen kann ein Girokonto haben?

Bei der Wahl des richtigen Girokontos ist es entscheidend, was Sie wirklich brauchen. So bieten viele Banken ihr Girokonto mit weitreichenden Zusatzleistungen an. Diese erstrecken sich von der Möglichkeit, auch Transaktionen ins EU-Ausland zu tätigen, über spezielle Kartenprodukte oder Tagesgeldkonten, die mit dem Girokonto verknüpft sind, bis hin zu besonderen Vorteilen bei Partnern der jeweiligen Bank. Sie sollten Ihr eigenes Profil genau untersuchen, bevor Sie sich für ein Girokonto entscheiden. So finden Sie schnell heraus, welche Zusatzleistung für Sie sinnvoll ist. Oft macht etwa eine zusätzliche Kreditkarte Sinn. Auch ein zusätzliches Tagesgeldkonto kann sich für Sie schnell lohnen, da Sie an Flexibilität gewinnen. Besondere Zusatzleistungen bieten manche Girokonten auch für diverse Alters- oder Berufsgruppen. So erhalten beispielweise Studenten vielfach signifikante Vorteile, die ein Girokonto deutlich attraktiver machen können.

Welche Karten sollte ich zusätzlich zu meinem Girokonto beantragen?

Relevant ist in der heutigen Welt neben dem Girokonto selbst auch, dass Sie mindestens eine Bankkarte ausgestellt bekommen. Mit dieser können Sie Abhebungen tätigen und in Ladengeschäften einkaufen. Achten Sie dabei darauf, dass Ihre Bankkarte eine zusätzliche V Pay- oder Maestro-Funktionalität hat. Wenn Sie die Wahl haben, sollten Sie sich V Pay und Maestro genau ansehen. Bei dem Kartenstandard von Visa (V Pay) können Sie im Inland und im EU-Ausland sowie einigen weiteren europäischen Ländern bezahlen und Geld abheben. Bei Maestro (MasterCard) können Sie weltweit Abhebungen und Zahlungen durchführen. Dafür gilt V Pay auf Grund des EMV-Chips allerdings als sicherer als Maestro. Neben der Bankkarte spielt auch die richtige Kreditkarte eine entscheidende Rolle, um weltweit flexibel bezahlen zu können. Mit einer zusätzlichen Kreditkarte können Sie beispielsweise auch Einkäufe im Internet erledigen und erhalten möglicherweise auch noch einen zusätzlichen Kreditrahmen. Besonders interessant sind hier zweifelsfrei die Angebote von Direktbanken. Diese bieten Ihnen nicht nur oft eine kostenlose Kreditkarte, sondern auch noch signifikante Zusatzleistungen wie beispielsweise kostenfreie Abhebungen mit dieser.

Mehr über den Unterschied zwischen V Pay und Maestro können Sie in unserem detaillierten Ratgebertext zu diesem Thema erfahren!

Welche Rolle spielen Ein- und Auszahlungen?

Damit sich ein Girokonto für Sie lohnt, spielt es eine wichtige Rolle, dass Sie jederzeit Ein- und Auszahlungen vornehmen können. Leider ist das nicht bei allen Girokonten möglich. Besonders, wenn eine Bank kein Filialnetz hat, stehen Ihnen Einzahlungen oft gar nicht oder nur zu signifikanten Zusatzgebühren zur Verfügung. Auszahlungen sind, wie bereits angemerkt, meist nur im jeweiligen Automatennetz Ihrer Bank und deren Partnern möglich. Damit Sie bei diesem Thema möglichst viel Flexibilität haben und Ihr Girokonto als ideale Ergänzung zum Bargeld nutzen können, sollten Sie auf eine Bank mit vielen Geldautomaten setzen. Wichtig ist darüber hinaus auch, dass Sie die Möglichkeit haben, Einzahlungen durchzuführen. Möglich ist das gewöhnlich entweder am Bankschalter oder an einem Automaten – nur wenige Automaten sind allerdings mit der nötigen Funktion ausgestattet.

Wie finde ich das richtige Girokonto?

Sie sehen, dass die Wahl des richtigen Girokontos nicht so einfach ist. Um ein wirklich perfektes Konto zu finden, müssen Sie auf einige Dinge achten. Dazu gehören unter anderem die Gebühren und der Leistungsumfang des Kontos. Im Vergleich verschiedener Girokonten sehen Sie meist schnell, welche Konten grundsätzlich attraktiv sind und welche nicht. Wo Sie das für sich ideale Girokonto finden, hängt allerdings auch davon ab, wie Ihr eigenes Profil aussieht. Seien Sie sich deshalb im Klaren darüber, was Ihnen wichtig ist. Wenn Sie wissen, welche Vorteile eines Girokontos für Sie von Relevanz sind, finden Sie auch schnell das richtige Produkt. Wir helfen Ihnen dabei und bieten Ihnen einen entsprechenden Vergleich mit vielen verschiedenen Kriterien.

Bildquellen:

Menschen an Geldautomaten: bvr.de

Scheck unterschreiben: Mark Rasmussen | Dreamstime Stock Photos

Grafiken: bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich