Welche Funktionen hat ein Girokonto?

Artikel erstellt am 01.12.2016

Nahezu jeder Deutsche besitzt ein Girokonto, mit dem er täglich sein Geld verwalten kann. Es können dabei Standardleistungen wie Geldabhebungen oder Überweisungen getätigt werden. Bei uns erfahren Sie alles Wissenswerte rund um die Nutzung von Girokonten.

Was können Sie alles mit einem Girokonto tun?

Jeder hat es und doch weiß keiner, was es eigentlich alles kann: die Rede ist vom Girokonto. Mehr als 95 Prozent der Deutschen haben ein solches (Stand: 11/2016) und mit der Einführung des Basiskontos könnten es sogar bald schon 100 Prozent sein. Damit Sie Ihr Girokonto auch voll ausnutzen können, wollen wir Ihnen in diesem Ratgebertext alle Leistungen eines Girokontos vorstellen.

Welche Standardleistungen bietet ein Girokonto?

Generell ist das Girokonto den meisten Verbrauchern als Konto für die tägliche Nutzung ein Begriff. Mit einem Girokonto können Sie beispielsweise Überweisungen durchführen oder Lastschriften abbuchen lassen. Zudem können Sie mit einer Bankkarte Geld abheben und den Dispositionskredit in Anspruch nehmen. Nachfolgend erhalten Sie einen Überblick über die klassischen Standardleistungen eines Girokontos:

- Kontoführung

- Geldabhebungen

- Überweisungen

- Daueraufträge

- Lastschriften

- Dispositionskredit

Was hat es genau mit der Kontoführung auf sich?

Der Begriff Kontoführung ist Ihnen vermutlich schon häufiger untergekommen. Doch was genau bedeutet Kontoführung eigentlich? Grundsätzlich können Sie darunter die Leistung verstehen, welche die Bank durch die Bereitstellung des Kontos erbringt. Für Sie ergibt sich dadurch beispielsweise die Möglichkeit, eine beliebige Summe Geld auf Ihrem Konto zu haben. Das verspricht zum einen Sicherheit (in Deutschland sind Guthaben bis 100.000 Euro durch die gesetzliche Einlagensicherung gesichert) und zum anderen Flexibilität, da Sie durch die Kontoführung auch andere Leistungen eines Girokontos in Anspruch nehmen können.

Wie ist der Vorteil von Geldabhebungen ausgestaltet?

Grundsätzlich gilt es beim Thema Geldabhebungen eine Unterscheidung zu treffen: Sie können mit einem Girokonto meist entweder an einem Bankschalter oder an einem Geldautomaten Geld abheben. Beachten Sie bitte, dass die Gebühren dabei unterschiedlich hoch ausfallen können. Mit einem Girokonto haben Sie aber dennoch generell die Möglichkeit, Geld abzuheben. Notwendig ist dafür im Normalfall eine Bankkarte (auch girocard, Girokarte oder EC-Karte genannt), mit der Sie Abhebungen am Geldautoamten durchführen können. Am Bankschalter können Sie gemeinhin unter Vorlage eines Ausweisdokuments auch Abhebungen durchführen, ohne Ihre Bankkarte vorzulegen. Beachten Sie allerdings, dass nicht jede Bank auch ein Filialnetz hat. Zusätzlich steht Ihnen teilweise die Möglichkeit offen, mit einer verknüpften Kreditkarte Abhebungen durchzuführen. Generell sollten Sie sich bei Ihrer Bank erkundigen, wo Sie kostenfrei Geld abheben können und welche Gebühren anfallen, wenn Sie anderswo Geld abheben.

Wie laufen Überweisungen beim Girokonto ab?

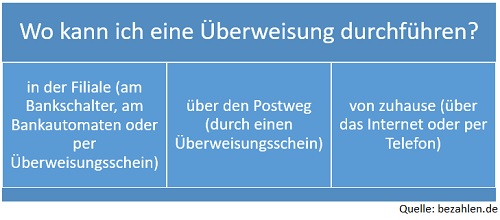

Die mitunter am häufigsten genutzte Leistung eines Girokontos ist die Überweisung. Konkret bedeutet der Begriff Überweisung den Transfer von Geld von einem Konto auf ein anderes. Dabei muss es sich beim Empfängerkonto nicht zwingend um ein Girokonto handeln. Eine Überweisung kann zudem entweder ins Inland oder ins Ausland durchgeführt werden. Hier können sich je nach Konto allerdings unterschiedliche Gebühren und Transaktionszeiträume ergeben. Eine Überweisung können Sie als Bankkunde mit Girokonto meist über verschiedene Wege durchführen. Generell stehen Ihnen dabei die folgenden Möglichkeiten zur Verfügung:

- Überweisung im Online-Banking

- Überweisung über das Telefon-Banking

- Überweisung am Bankschalter

- Überweisung am Bankautomaten (selten verfügbar)

- Überweisung mit Überweisungsschein

Viele Banken bieten heutzutage nur noch einige der genannten Überweisungsmöglichkeiten an. Besonders bei sogenannten Direktbanken, also Instituten, die kein oder nur ein kleines Filialnetz haben, sind Überweisungen oft nur noch über das Online-Banking oder das Telefon-Banking möglich. Bei Banken mit Filialnetzen können Sie dagegen meist auch Überweisungen am Bankschalter und per Überweisungsschein durchführen. Man spricht in diesem Fall dann von einer sogenannten beleghaften (auch papierhaften) Überweisung. Überweisungen im Online- und Telefon-Banking werden dagegen als beleglose (auch papierlose) Überweisungen bezeichnet. Aus diesen unterschiedlichen Begriffen ergeben sich gemeinhin auch Unterschiede bei den Gebühren. Während Überweisungen im Online- und Telefon-Banking fast immer kostenfrei sind, fallen für beleghafte Überweisungen bei den meisten Banken Gebühren an. Die Möglichkeit von Überweisungen am Bankautomaten steht Ihnen meist nur in großen Filialen der deutschen Großbanken zur Verfügung und wird teilweise ebenfalls mit Gebühren belegt.

Was kann man sich unter dem Begriff Dauerauftrag vorstellen?

Eine klassische Standardleistung des Girokontos sind auch sogenannte Daueraufträge. Dabei handelt es sich grundsätzlich auch nur um eine Überweisung. Generell wird dem Kunden mit einem Dauerauftrag allerdings das Leben erleichtert. Es handelt sich dabei um eine wiederkehrende Überweisung. Wenn Sie bei Ihrer Bank einen Dauerauftrag einrichten, wird die Überweisung immer automatisch zu einem bestimmten Zeitpunkt durchgeführt. Sinnvoll ist das beispielsweise für regelmäßig wiederkehrende Zahlungen, etwa für Finanzierungen, die Nebenkosten oder die Miete. Einen Dauerauftrag können Sie gewöhnlich jederzeit wieder kündigen, Sie behalten also auch bei Einrichtung eines Dauerauftrags die volle Flexibilität. Generell stehen Ihnen zur Einrichtung eines Dauerauftrags dieselben Wege offen wie zur Durchführung einer Überweisung. Zu beachten ist dabei, dass die Einrichtung eines Dauerauftrags oft nicht über standardmäßige Überweisungsscheine möglich ist. Wenn Sie einen Dauerauftrag papierhaft einrichten wollen, müssen Sie meist an den Bankschalter gehen. Unproblematisch ist die Einrichtung eines Dauerauftrags dagegen bei der Nutzung des Online- oder Telefon-Bankings. Beachten Sie dabei aber bitte, dass sich bei der Einrichtung eines Dauerauftrags teilweise unterschiedliche Gebühren ergeben. Bei einigen Instituten ist die Einrichtung eines Dauerauftrags auf Grund des höheren Aufwands teurer als die Durchführung einer einfachen Überweisung.

Weshalb sollte ich eine Lastschrift-Zahlung zulassen?

Auch der Begriff Lastschrift ist Ihnen sicherlich schon untergekommen. Hierbei handelt es sich um ein System, das in Deutschland große Relevanz hat. In den meisten anderen Ländern ist die Lastschrift nach deutscher Ausgestaltung dagegen fast gänzlich unbekannt. Die Lastschrift funktioniert generell nach einem einfachen Muster: Ein Verbraucher gibt einem Unternehmen oder einem anderen Verbraucher die offizielle Berechtigung, Geld von seinem Girokonto einzuziehen. Grundsätzlich kann die vertragliche Einigung dabei in vier verschiedenen Varianten ausgestaltet sein:

- Lastschriftberechtigung über einen begrenzten Zeitraum für fixe Summen

- Lastschriftberechtigung über einen unbegrenzten Zeitraum für fixe Summen

- Lastschriftberechtigung über einen begrenzten Zeitraum für flexible Summen

- Lastschriftberechtigung über einen unbegrenzten Zeitraum für flexible Summen

Generell ist bei einer Lastschrift immer auf den Zeitraum und die Flexibilität zu achten. Bei einem Telefonvertrag mit flexibler Laufzeit wird meist eine Lastschriftberechtigung für einen unbegrenzten Zeitraum für flexible Summen erteilt. Wird beispielsweise die Miete per Lastschrift eingezogen, wird die Berechtigung nur für eine fixe Summe erteilt. Achten Sie bei der Unterschrift einer Genehmigung zum Einzug per Lastschrift immer auf die genaue Ausgestaltung. Sollten Sie eine unberechtigte Lastschrift feststellen, sollten Sie sich unverzüglich an Ihre Bank wenden. Diese kann die Lastschrift rückgängig machen, sofern es an einer Berechtigung fehlt. Grundsätzlich ist die Lastschrift allerdings ein recht praktisches Verfahren, da es Ihnen viel Aufwand abnimmt. Besonders bei flexiblen Rechnungen, etwa im Bereich des Mobilfunks oder bei einer Kreditkarte, ist die Lastschrift einem Dauerauftrag deutlich überlegen.

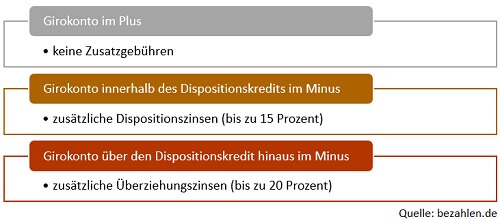

Wie funktioniert der Dispositionskredit bei einem Girokonto?

Der Dispositionskredit gehört zwar grundsätzlich zu den Standardleistungen eines Girokontos, wird allerdings nicht in jedem Fall angeboten. Das liegt grundsätzlich daran, dass es sich beim Dispositionskredit um eine Kreditleistung handelt. Konkret bedeutet das, dass Ihre Bonität eine entscheidende Rolle spielt. Wenn Sie beispielsweise nur ein Basiskonto eröffnen oder auf einen Anbieter setzen, der allgemein keinen Dispositionskredit bietet, können Sie diesen auch nicht in Anspruch nehmen. Die meisten regulären Girokonten bieten allerdings einen Dispositionskredit an. Dabei fallen grundsätzlich zwei verschiedene Zinssätze an:

- Dispositionszins

- Überziehungszins

Die Begriffe klingen recht ähnlich, können allerdings einen entscheidenden Unterschied machen. Gewöhnlich erhalten Sie einen Dispositionskredit mit einem bestimmten Rahmen. Sie können den konkreten Rahmen bei Ihrer Bank erfragen. In der Regel liegt dieser zwischen dem einfachen und dem dreifachen des monatlichen Gehalts. Wenn Sie Ihr Girokonto im Rahmen dieses Dispositionskredits überziehen (also ins Negative abrutschen), bezahlen Sie die sogenannten Dispositionszinsen. Entgegen der Vermutung, dass Sie Ihr Konto nicht über den Dispositionszins hinaus überziehen können, ist eben dies möglich. Sollten Sie Ihren Dispositionskredit ausreizen und weiter ins Minus rutschen, bezahlen Sie den sogenannten Überziehungszins. Dieser ist meist noch deutlich höher als der Dispositionszins.

Beachten Sie allerdings, dass nicht alle Banken überhaupt die Möglichkeit bieten, eine Überziehung über den Dispositionskredit hinaus durchzuführen. Zudem gibt es mittlerweile einige Banken, die beim Girokonto auf den Überziehungszins verzichten. Bei diesen Instituten fällt auch dann der Dispositionszins an, wenn Sie Ihr Konto über den Dispositionskredit hinaus überziehen. Interessant ist zudem das Angebot einiger Banken, einen kleinen Dispositionskredit (etwa bis 100 oder bis 500 Euro) kostenfrei zu gewähren. Beachten Sie aber, dass es sich hierbei nicht um die Regel handelt.

Welche Zusatzleistungen bietet ein Girokonto?

Die meisten Girokonten bieten Ihnen darüber hinaus noch einige weitere Zusatzleistungen, die wir Ihnen ebenfalls noch vorstellen möchten. Zu den häufigsten Zusatzleistungen eines Girokontos gehören die Folgenden:

- Ausstellung einer Bankkarte

- Ausstellung einer Kreditkarte

- Einlösung von Schecks

- Rücklastschriften und Widerruf

- Bereitstellung von Kontoauszügen

Ist eine Bankkarte keine Standardleistung eines Girokontos?

Die Bankkarte können Sie getrost auch als eine Standardleistung eines Girokontos sehen. Generell ist es aber möglich, dass Sie ein Girokonto ohne zusätzliche Bankkarte eröffnen können. Abhebungen können Sie dann beispielsweise dennoch am Bankschalter durchführen. In den meisten Fällen ist die Bankkarte in Deutschland aber gemeinhin ein Zusatzprodukt zum Girokonto. Meist ist die Karte dabei sogar komplett kostenfrei. Es gibt hier allerdings einige Ausnahmen, weswegen Sie sich über die möglichen Kosten einer Bankkarte vor Abschluss eines Kontos informieren sollten. Achten Sie auch darauf, dass es in Deutschland drei verschiedene Typen von Bankkarten gibt:

- Bankkarte mit ausschließlicher girocard-Funktion

- Bankkarte mit zusätzlicher V Pay-Funktion

- Bankkarte mit zusätzlicher Maestro-Funktion

Generell bietet quasi jede Bankkarte in Deutschland die sogenannte girocard-Funktion. Diese ermöglicht es, in Deutschland im Einzelhandel zu bezahlen und Geld abzuheben. Die V Pay-Funktion ermöglicht Ihnen dagegen auch Abhebungen und Zahlungen im europäischen Ausland und gilt zudem als das sicherste der Systeme. Mit einer Maestro-Funktion erhalten Sie eine Karte, die zwar als weniger sicher gilt, dafür aber weltweit eingesetzt werden kann. Fragen Sie am besten bei Ihrer Bank nach, welchen Bankkarten-Typ diese anbietet.

Kostet die Ausstellung einer Kreditkarte immer extra?

Eine Zusatzleistung des Girokontos ist bei vielen Banken auch eine Kreditkarte. Teilweise, beispielsweise bei Direktbanken, handelt es sich dabei um eine komplett kostenfreie Zusatzleistung. Bei den meisten Filialbanken kostet die Ausstellung einer Kreditkarte dagegen eine Zusatzgebühr. Gemeinhin funktioniert die Systematik einer Kreditkarte als Zusatzleistung zum Girokonto nach einem einfachen Muster. Sie erhalten mit dieser Karte einen zusätzlichen monatlichen Kreditrahmen, der zu einem bestimmten Zeitpunkt vom Girokonto abgebucht wird. Das bringt Ihnen nicht nur mehr finanzielle Freiheit, sondern auch die Möglichkeit, weltweit und auch im Internet einkaufen zu können. Beachten Sie allerdings, dass das Preis-Leistungsverhältnis von unabhängigen Kreditkarten, bei denen Sie ebenfalls Ihr Girokonto als Verrechnungskonto angeben können, oft besser ist.

Erlauben alle Banken die Einlösung von Schecks?

Früher gehörte die Einlösung von Schecks zu den wichtigsten Zusatzleistungen eines Girokontos. Heute sind Schecks sehr selten geworden, weswegen die Einlösung oft nur noch im Kleingedruckten aufgeführt ist. Generell ist eine Einlösung bei fast allen Girokonten möglich. Gemeinhin ist der Ablauf einer Einlösung bei Direktbanken allerdings sehr schwierig und muss meist auf dem postalischen Weg erfolgen. Bei Filialbanken ist eine Einlösung dagegen einfach am Bankschalter möglich. Beachten Sie bitte, dass für die Einlösung von Schecks heutzutage fast immer zusätzliche Gebühren erhoben werden. Dabei liegen die Gebühren meist noch höher, wenn der Scheck aus dem Ausland stammt.

Kann ich Überweisungen und Daueraufträge rückgängig machen?

Wenn Sie feststellen, dass Ihnen bei einer Überweisung ein Fehler unterlaufen ist, können Sie Ihre Bank meist um eine Änderung sowie eine Rückholung des Geldes bitten. Beachten Sie allerdings, dass hierfür immer eine Gebühr anfällt. Teilweise ist diese Gebühr sogar empfindlich hoch. Ebenfalls teuer wird es für Sie, wenn Sie mit einer sogenannten Rücklastschrift konfrontiert sind. Versucht ein Berechtigter, Geld von Ihrem Konto abzubuchen, scheitert daran aber aufgrund einer Ausreizung des Kreditrahmens oder aus anderen Gründen, müssen Sie meist hohe Zusatzgebühren bezahlen, wenn die Lastschrift erneut durchgeführt wird. Grundsätzlich handelt es sich hierbei um Zusatzleistungen, die Ihrem Schutz dienen. Dennoch sollten Sie beachten, dass diese Leistungen auch mit hohen finanziellen Belastungen verbunden sind.

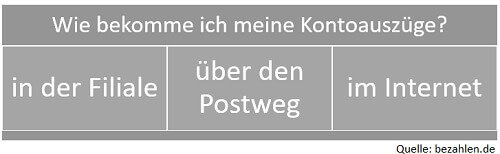

Bekomme ich in jedem Fall Kontoauszüge?

Auch die Ausstellung von Kontoauszügen ist eine Zusatzleistung eines Girokontos. Man könnte auch hier von einer Standardleistung sprechen, da die Ausstellung Pflicht ist. Dennoch gibt es so gravierende Unterschiede, dass die Begrifflichkeit Zusatzleistung eines Girokontos eher zutrifft. Das liegt daran, dass die papierhafte Ausstellung von Kontoauszügen nicht immer gewährleistet wird. Direktbanken bieten die Kontoauszüge zum Beispiel meist nur online, bei anderen Banken müssen Sie Ihre Kontoauszüge selbst abholen.

Eine Zustellung auf Papier ist für Sie zudem meist mit Zusatzgebühren verbunden. Kostenfrei ist meist nur eine Abholung der Kontoauszüge in der Filiale Ihrer Bank. Grundsätzlich können Sie auf die Zusendung von Kontoauszügen auch verzichten. Die Auszüge stehen Ihnen dann meist im Online-Banking zur Verfügung. Sie sollten sich dabei generell bewusst sein, dass eine nachträgliche Zusendung von Kontoauszügen (meist bei mindestens zwölf Monate alten Auszügen) mit einer empfindlichen Zusatzgebühr verbunden ist.

Das Girokonto ist in Deutschland besonders leistungsstark

In diesem Ratgebertext haben wir Ihnen die wichtigsten Leistungen eines Girokontos vorgestellt. Dabei haben Sie sicherlich gemerkt: Das Girokonto bietet in Deutschland eine Vielzahl an Zusatzleistungen. In kaum einem anderen Land der Welt gibt es ein Produkt, das Ihnen ähnlich viele Leistungen bietet. Besonders wenn Sie auf die Zusatzleistungen setzen, haben Sie mit dem Girokonto einen echten Allrounder. Zusätzlich bieten einige Banken Ihnen auch noch weitere Zusatzleistungen wie aktuelle Informationen zum Kontostand per SMS oder E-Mail an. Informieren Sie sich daher genau über die Leistungen und Gebühren eines Girokontos und treffen Sie keine vorschnelle Entscheidung. Teilweise macht es auch Sinn, auf zwei Girokonten gleichzeitig zu setzen.

Bildquellen:

Geldautomat: Sanja Grujic | Dreamstime.com

Bild Hypvereinsbank: hypovereinsbank.de

Grafiken: bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich