EC-Karte, girocard und Kreditkarte - ein Vergleich

Artikel erstellt am 02.12.2016

Im Alltag spielt nicht nur Bargeld eine Rolle, sondern auch verschiedene Bezahlkarten. Wir sagen Ihnen, welche Unterschiede und Gemeinsamkeiten es zwischen EC-Karte, girocard und Kreditkarte gibt.

Worin unterscheiden sich die einzelnen Kartentypen in Deutschland?

Ihnen sind sicherlich bereits die Begriffe EC-Karte, girocard und Kreditkarte untergekommen. Zurecht fragen Sie sich allerdings vermutlich: Was ist eigentlich der Unterschied zwischen diesen Kartentypen? Genau das wollen wir Ihnen in diesem Ratgebertext erklären.

Was ist eine EC-Karte?

Die EC-Karte existiert offiziell seit dem Jahr 2007 nicht mehr. Dennoch hat sich der Name weiterhin gehalten. Das liegt daran, dass das frühere „electronic cash“ (kurz EC) Verfahren bis 2007 das Debitkartensystem der Deutschen Kreditwirtschaft war. Alle Bankkarten, die bis zum Jahr 2007 ausgegeben wurden, hießen also offiziell EC-Karte. Ursprünglich steht die Abkürzung EC zwar für Eurocheque, doch in Deutschland hat sich die Abkürzung für electronic cash etabliert. Allein schon dadurch, dass das System von der Deutschen Kreditwirtschaft in Kooperation mit allen deutschen Banken intensiv vertrieben wurde, erlangte die EC-Karte in Deutschland eine große Bedeutung. Es handelte sich um eine klassische Bankkarte, die danach auch nicht einfach vom Markt verschwunden ist. Für viele Verbraucher unbemerkt, hat sich schlichtweg der Name verändert. Im Jahr 2007 hat die Deutsche Kreditwirtschaft ihre beiden Systeme electronic cash (Bezahlen mit Debitkarte und PIN) und das Deutsche Geldautomaten-System (Bargeldabhebungen am Geldautomaten) zusammengeführt und neu als girocard benannt. Seitdem heißen fast alle in Deutschland ausgegebenen Bankkarten offiziell girocard. Vielfach wird im deutschen Sprachgebrauch stattdessen auch der Begriff Girokarte verwendet. Populärer ist aber auch weiterhin der Begriff EC-Karte, wenngleich dieser eigentlich nicht mehr existiert. Wenn also von der EC-Karte die Rede ist, geht es grundsätzlich um eine girocard.

Was ist eine girocard?

Die girocard ist genauso wie ihr Vorgänger die EC-Karte eine sogenannte Debitkarte. In Deutschland ist die girocard darüber hinaus auch als Bankkarte bekannt. Der Begriff Debitkarte umschreibt, dass die Karte für Zahlungen auf Guthabenbasis verwendet werden kann. Konkret ist eine girocard im Normalfall mit einem Girokonto verbunden. Zahlungen sind nur dann möglich, wenn genügend Geld auf dem jeweiligen Konto zu finden ist. Darüber hinaus kann man mit einer girocard meist auch im Rahmen des Dispositionskredits bezahlen. Teilweise gibt es eine girocard allerdings auch ohne zugehöriges Girokonto, etwa als Verknüpfung mit einem Kreditkartenkonto. Grundsätzlich kann die girocard sowohl für Abhebungen am Geldautomaten als auch für Zahlungen in Ladengeschäften verwendet werden. Zur Zahlung im Internet kann die girocard dagegen nicht genutzt werden. In Deutschland ist es mittlerweile üblich, dass die girocard mit einer zusätzlichen Funktionalität ausgestattet wird. Für den Einsatz im Ausland rüsten die Banken eine girocard meist entweder mit dem V-Pay oder dem Maestro-System auf. Zusätzlich gibt es weitere modularisierte Zusatzfunktionen der girocard, etwa die kontaktlose Bezahlfunktion „girogo“.

Was ist eine Kreditkarte?

Die Kreditkarte unterscheidet sich grundsätzlich von girocard und EC-Karte. Bei letztgenannter handelt es sich um sogenannte Debitkarten. Die Kreditkarte ist dagegen eine Karte, bei welcher der Kunde von der Bank einen Kredit erhält. Konkret ist dieser im Normalfall als Kreditrahmen ausgestaltet. In Deutschland ist es üblich, dass Kreditkarteninhaber für einen Monat auf einen kostenfreien Kredit (= Verfügungsrahmen) zurückgreifen können. Alle Zahlungen werden auf dem Kreditkartenkonto gesammelt und dann zu einem festgelegten Zeitpunkt von einem Referenzkonto gesammelt abgebucht. In anderen Ländern gibt es bei Kreditkarten allerdings auch deutlich längere zinsfreie Kredite. Teilweise werden die Zahlungen sogar für bis zu einem Jahr gesammelt. Der jeweilige Verfügungsrahmen richtet sich gemeinhin nach dem Gehalt und entspricht bei Privatpersonen meist der Summe des einfachen bis fünffachen Nettogehalts. Kreditkarten unterscheiden sich von Debitkarten allerdings noch in anderen Bereichen als der grundsätzlichen Funktionsweise. Doch es gibt auch einige Gemeinsamkeiten, die wir Ihnen als nächstes aufzeigen wollen.

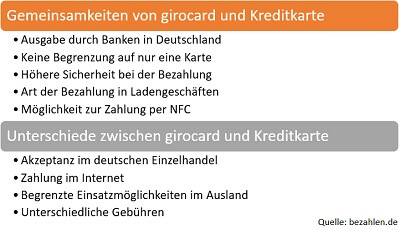

Gemeinsamkeiten zwischen der Kreditkarte und der girocard

Ausgabe durch Banken in Deutschland

Grundsätzlich erhält man sowohl eine Kreditkarte als auch eine girocard bei einer lizenzierten Bank. Im Normalfall handelt es sich dabei um die eigene Hausbank. Grundsätzlich ist es allerdings auch möglich, eine girocard oder eine Kreditkarte über eine Direktbank oder Privatbank zu erhalten. Eine girocard erhalten Sie im Normalfall nur in Verbindung mit einem Girokonto. Eine Kreditkarte gibt es dagegen oft auch unabhängig von einem Girokonto. In diesem Fall muss einzig ein Referenzkonto für die monatliche Abbuchung hinterlegt werden. Ein kleiner Unterschied zwischen den beiden Kartentypen ergibt sich für Karten ausländischer Banken. So können Sie bei einer Bank aus einem anderen Land keine girocard beantragen, da es sich um ein deutsches System handelt. Eine Kreditkarte von ausländischen Banken können Sie dagegen, sofern die Banken eine Beantragung für Ausländer zulassen, durchaus auch mit Wohnsitz in Deutschland beantragen.

Keine Begrenzung auf nur eine Karte

Die beiden Kartentypen verbindet zudem, dass es offiziell keine Maximalbegrenzung der Kartenanzahl gibt. Sie können also grundsätzlich auf so viele Karten setzen, wie Sie wollen. Dabei können Sie beispielsweise mit drei Girokonten auch drei Girokarten erhalten. Entscheiden Sie sich für mehrere verschiedene Kreditkarten, steht Ihnen offen, diese alle im Geldbeutel zu haben. Beachten Sie allerdings, dass die Schufa bei der Beantragung eine Rolle spielen kann. Bei Girokonten könnte die Schufa aufgrund des Dispositionskredits Probleme machen, bei Kreditkarten aufgrund des Kreditrahmens. Beachten Sie also, dass eine zu hohe Anzahl an Kreditkarten und girocards dazu führen kann, dass Ihre Bonität leidet.

Hohe Sicherheit bei der Bezahlung

Kreditkarte und girocard eint darüber hinaus die hohe Sicherheit, auf die Sie sich bei einer Zahlung verlassen dürfen. Die Zahl der Straftaten rund um Bezahlkarten sinkt seit Jahren. Das liegt auch an modernen Technologien wie dem EMV-Chip, den in Deutschland sowohl Kreditkarten als auch Bankkarten haben. Sie können sich bei der Zahlung also auf eine ähnlich hohe Sicherheit verlassen. Das gilt auch für Abhebungen an Geldautomaten. Grundsätzlich spielt es keine Rolle, ob Sie für Bezahlungen oder Abhebungen eine Kreditkarte oder eine girocard einsetzen, die Sicherheit sollte mit keiner der beiden Karten ein Problem darstellen. Die Kreditkarte gilt teilweise allerdings deswegen als noch sicherer, weil die Banken im Schadensfall eine größere Kulanz an den Tag legen als bei Girokarten. Einen entscheidenden Unterschied gibt es zwischen den Kartentypen bei der sogenannten Beweislast. Bei der girocard liegt diese beim Verbraucher, bei der Kreditkarte bei der Bank. Entsprechend müssen Sie sich bei einem Missbrauchsfall mit einer Kreditkarte meist deutlich weniger Sorgen machen.

Art der Bezahlung in Ladengeschäften

Einen Unterschied zwischen der girocard und der Kreditkarte können Sie auch bei der Bezahlung in einem Ladengeschäft wohl kaum feststellen. Im Normalfall stecken Sie beide Kartentypen in das Lesegerät und geben dann eine PIN ein. Die Zahlung wird dann automatisch verifiziert und Sie erhalten Ihren Beleg. Leichte Unterschiede ergeben sich aber doch. So kommt es etwas häufiger vor, dass Sie eine Zahlung mit einer Kreditkarte mit Unterschrift statt mit PIN legitimieren müssen. Das kann Ihnen allerdings auch bei der Zahlung mit einer girocard passieren. Das gilt etwa dann, wenn das sogenannte Elektronische Lastschriftverfahren zum Einsatz kommt. Auch beim Einsatz der modernen Bezahltechnologie NFC ergeben sich Unterschiede.

Möglichkeit zur Zahlung per NFC

Zumindest in der Theorie können Sie mit Ihrer Kreditkarte genauso wie mit Ihrer girocard ohne größere Probleme mit dem modernen Zahlsystem NFC (Near Field Communication) bezahlen. Konkret bedeutet das, dass Sie Zahlungen kontaktlos durchführen können. An entsprechenden Terminals müssen Sie Ihre Karte nur noch an das Lesegerät halten und schon wird Ihre Zahlung legitimiert. Beachten Sie allerdings, dass Sie bei Einkäufen im Wert von über 25 Euro und auch vereinzelt bei kleineren Einkäufen dennoch eine PIN eingeben müssen. Die NFC-Technologie ist bei Kreditkarten in Deutschland weitverbreiteter als bei Girokarten (Stand: 11/2016). Fragen Sie am besten nach, ob Ihre Girokarte über diese Funktion verfügt. Alternativ können Sie auch auf das kontaktlose Bezahlsystem „girogo“ setzen. Diese Zusatzfunktion der girocard ermöglicht es, Geldbeträge auf einen Chip aufzuladen, mit dem dann kontaktlose Zahlungen durchgeführt werden können. So wird das Risiko noch einmal begrenzt.

Unterschiede zwischen der Kreditkarte und der girocard

Akzeptanz im deutschen Einzelhandel

Sie werden mit einer Kreditkarte vermutlich schnell feststellen: Überall können Sie Ihre Karte nicht einsetzen. Zwar wird die Akzeptanz von Kreditkarten immer besser, doch die Akzeptanz der girocard ist in Deutschland dennoch deutlich größer (Stand: 11/2016). Seit der Begrenzung der Transaktionsentgelte für Kreditkartenzahlungen durch die EU-Verordnung 751/2015, die 2015 in Kraft getreten ist, steigt die Akzeptanz von Kreditkarten in Deutschland allerdings deutlich. Bei größeren Händlern, also bei Supermärkten, in Baumärkten oder an Tankstellen, können Sie mittlerweile meist ohne größere Probleme mit Kreditkarten bezahlen. Beachten Sie allerdings, dass es auch bei den Kreditkarten per se noch einmal Unterschiede gibt. So können Sie Visa- und MasterCard-Kreditkarten mittlerweile bei sehr vielen Händlern einsetzen. Mit einer Kreditkarte von American Express erleben Sie dagegen auch weiterhin recht große Akzeptanzprobleme. Insgesamt gilt allerdings festzuhalten, dass Sie beim Thema Akzeptanz mit einer girocard deutlich besser dran sind als mit einer Kreditkarte. Das gilt übrigens nicht für Geldautomaten: Hier können Sie im Normalfall ohne Probleme mit beiden Kartentypen Geld abheben.

Nur Kreditkarten können für Zahlungen im Internet genutzt werden

Ein weiterer entscheidender Unterschied zwischen der Kreditkarte und der girocard ist die Möglichkeit, im Internet zu bezahlen. Zwar ist eine Zahlung im Internet mit Debitkarten theoretisch möglich, in Deutschland allerdings ist die girocard nicht mit dieser Funktion ausgestattet. Während etwa britische Verbraucher mit ihrer Bankkarte im Internet einkaufen können, ist diese Möglichkeit deutschen Inhabern einer Bankkarte nicht gegeben. Mit einer Kreditkarte können Sie dagegen ohne Probleme im Internet einkaufen gehen. Das gilt sowohl für Online-Shops in Deutschland als auch für solche im Ausland. Die Akzeptanz in Internet-Shops ist vergleichsweise gut. Sie haben darüber hinaus die Möglichkeit, mit Ihrer Kreditkarte über den Bezahldienst PayPal zu bezahlen, sofern keine direkte Zahlung mit Kreditkarte möglich ist. Beachten Sie allerdings, dass der Unterschied zwischen der girocard und der Kreditkarte in dieser Sache differenziert zu betrachten ist. Da eine girocard im Normalfall mit einem Girokonto zusammenhängt, steht Verbrauchern meist das Lastschriftverfahren offen. So ist eine Zahlung im Internet durchaus auch über das Bankkonto möglich. Nur mit der girocard per se können Sie eben nicht im Internet bezahlen.

Begrenzte Einsatzmöglichkeiten im Ausland

Auch im Ausland ergeben sich beim Einsatz der girocard und der Kreditkarte große Unterschiede. Generell gilt, dass Sie Ihre Kreditkarte von Visa, MasterCard oder American Express weltweit einsetzen können. Auch dabei gibt es allerdings Unterschiede bei der Akzeptanz. Am häufigsten können Sie Kreditkarten von MasterCard verwenden, auch Visa bietet eine sehr gute weltweite Akzeptanz. Bei American Express und anderen Kreditkarten ist die Zahl der Akzeptanzstellen deutlich niedriger. Zudem gibt es einige Länder, in denen Sie allgemein nicht mit Kreditkarte bezahlen können. Dazu gehören beispielsweise Kuba, Myanmar oder Nordkorea. In diesen Ländern können Sie allerdings auch nicht mit einer girocard einkaufen. Diese ist generell sowieso nur in Deutschland nutzbar. Die meisten Banken bieten allerdings über die girocard hinaus eine Maestro- oder V Pay-Funktionalität. Durch diese Systeme, die ebenfalls von MasterCard und Visa entwickelt wurden, sind auch Zahlungen und Abhebungen im Ausland möglich. Beachten Sie allerdings auch dabei, dass es noch einmal Unterschiede gibt. Karten mit Maestro-Symbol können grundsätzlich weltweit eingesetzt werden, sind dafür aber etwas unsicherer. Karten mit V Pay-Logo können Sie dagegen nur in der Europäischen Union und in einigen weiteren Ländern einsetzen. Dafür bietet V Pay allerdings eine höhere Sicherheit, da die Zahlungen allesamt über den EMV-Chip abgewickelt werden. Bezüglich der Akzeptanz können Sie sich an den Symbolen von Visa (V Pay) und MasterCard (Maestro) orientieren. Beachten Sie aber, dass Sie mit einer V Pay Karte außerhalb Europas auch dann nicht bezahlen können, wenn Sie ein Visa-Symbol sehen. Mit einer Visa Kreditkarte ist eine Zahlung dagegen problemlos auf der ganzen Welt möglich.

Unterschiedliche Gebühren bei Kreditkarten und Girokarten

Ein weiterer Unterschied zwischen Kreditkarten und Girokarten ergibt sich bei den Gebühren. Das liegt schon grundsätzlich daran, dass die Gebührenstruktur meist verschieden ausgestaltet ist. So gibt es bei Kreditkarten beispielsweise die Teilzahlungsoption, die einer Art Dispositionskredit gleichkommt. Grundsätzlich lässt sich nicht direkt sagen, welcher Kartentyp günstiger ist. Wenn Sie bei der Suche allerdings gut vergleichen, finden Sie einige Kreditkarten, die kostenfreie Abhebungen im In- und Ausland ermöglichen und bei denen darüber hinaus keine Gebühr für den Einsatz im Ausland anfällt. Dagegen bieten die meisten Girokarten relativ ähnliche Leistungen. Kostenfreie Abhebungen sind dabei zumeist auf bestimmte Automaten begrenzt. Ein weiterer Vorteil von Kreditkarten sind Zusatzleistungen wie Versicherungen oder die Möglichkeit, Bonuspunkte zu sammeln. Ein Nachteil gegenüber der girocard ist dagegen in der meist höheren Jahresgebühr der Karte zu finden.

Kreditkarte oder girocard – wofür sollte ich mich entscheiden?

Sie fragen sich bei all den Gemeinsamkeiten und Unterschieden, welche Karte denn nun besser ist? Das lässt sich so leider nicht beantworten, denn sowohl die girocard als auch die Kreditkarte haben Vor- und Nachteile. Für mehr Flexibilität und besonders für Auslandsreisen bietet sich zweifelsohne eher eine Kreditkarte an. Wenn Sie Ihr finanzielles Risiko beschränken wollen und Probleme haben, einen Überblick über Ihr Vermögen zu behalten, sollten Sie lieber auf eine girocard setzen. Vielfach bietet es sich allerdings auch an, einfach auf beide Kartentypen zu setzen. So genießen Sie ein Maximum an Flexibilität und können je nach Situation die Karte einsetzen, die gerade besser passt.

Bildquellen:

ING Diba Bankkarte: ING-DiBa Pressebild ID:11148

Stapel Karten: Steve Woods, stock.xchng

Frau bezahlt an Kasse: Gpointstudio | Dreamstime.com

Grafiken: bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich