Welche Versicherungen benötigen Sie auf Reisen?

Artikel erstellt am 14.11.2016

Wer sich eine Kreditkarte zulegt, kann meistens auch gleich mehrere Versicherungen abschließen. Welche Versicherungen für Sie sinnvoll sind und auf welche Sie verzichten können, erfahren Sie in diesem Ratgeber.

Was Sie über angebotene Versicherungen wissen sollten

Sie wollen auf Ihrer nächsten Reise in jeder Hinsicht bestens abgesichert sein? Dann sollten Sie auf jeden Fall einen genauen Blick auf alle Kreditkarten mit Versicherungsleistungen werfen. Je nach Kreditkarte erhalten Sie nämlich ein umfangreiches Versicherungspaket, das Ihre Reisen zukünftig ein ganzes Stück angenehmer machen kann. Als Ergänzung zu den Kreditkarten-Versicherungen, die auf Reisen sinnvoll sind, bieten viele Kreditkarte zudem noch weitere Versicherungsleistungen.

Welche Versicherungsleistungen bieten Kreditkarten?

Je nach Kreditkarte unterscheiden sich auch die Versicherungsleistungen. Nicht alle Kreditkarten bieten schon grundsätzlich Versicherungen an. Diejenigen, die Versicherungsleistungen bieten, weisen zudem einige Unterschiede auf. So gibt es schon grundsätzlich zahlreiche verschiedene Versicherungsleistungen, wozu unter anderem die folgenden gehören:

- Reiserücktrittsversicherung

- Reiseabbruchversicherung

- Reiseunfallversicherung

- Auslandsreisekrankenversicherung

- Gepäckversicherung

- Flugverspätungsversicherung

- Versicherung für Abhebungen am Geldautomaten

- Preisschutzversicherung

- Versicherung gegen den Diebstahl der Kreditkarte

- Einkaufsschutz

- Mietwagenvollkaskoversicherung

- Garantieverlängerungsversicherung

Natürlich bietet keine Kreditkarte alle Versicherungen, weswegen Sie einen genauen Blick auf die jeweiligen Versicherungsleistungen werfen sollten. Zudem sollten Sie bei der Wahl auf jeden Fall darauf achten, einen genauen Blick auf die Details zu werfen. Nur weil eine Kreditkarte eine Versicherungsleistung bietet, bedeutet das noch nicht, dass diese Leistung auch umfangreich ist.

Sind die Versicherungsleistungen immer gleichwertig?

In Deutschland finden Sie mehrere dutzend verschiedene Kreditkarten, die umfangreiche Versicherungsleistungen bieten. Meist handelt es sich dabei um Premiumkreditkarten. Sie können entsprechend davon ausgehen, dass bei einer Kreditkarte mit Versicherungsleistungen auch eine Jahresgebühr anfällt. Es gibt allerdings auch Ausnahmen. Die gebührenfreie MasterCard Gold der Advanzia Bank ist beispielsweise komplett kostenlos und bietet dennoch ein umfangreiches Versicherungspaket. Generell gilt aber: Je hochwertiger und damit auch teurer eine Kreditkarte, desto umfangreicher und qualitativ hochwertiger auch die Versicherungsleistungen.

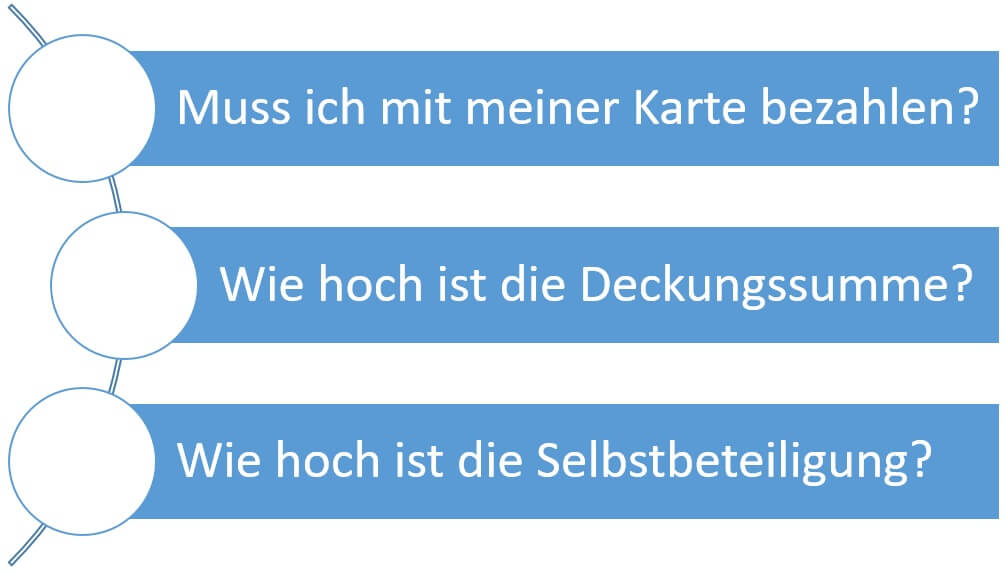

Bietet eine Kreditkarte eine Reiserücktrittskostenversicherung bedeutet das noch keineswegs, dass die Versicherung wirklich gut sein muss. Es gibt zwischen den verschiedenen Kreditkartenanbietern nämlich enorme Unterschiede. Das liegt schon daran, dass die Versicherungen meist von einer Drittfirma bereitgestellt werden. Dementsprechend kann sich der Leistungsumfang teilweise deutlich unterscheiden. Das beginnt bei den meisten Versicherungen schon mit der Selbstbeteiligung, die zwischen 0 und 500 Euro liegen kann. Ebenfalls relevant sind die Deckungssummen einer Versicherung, besonders beispielsweise bei der Reiserücktrittsversicherung oder der Mietwagenvollkaskoversicherung. Eine Versicherung bringt Ihnen am Ende nicht sonderlich viel, wenn sie letztlich nur einen Teil des Schadens abdeckt.

Worauf sollte ich bei Versicherungen achten?

Bei Kreditkartenversicherungen gilt genauso wie bei allen anderen Versicherungen: Achten Sie besonders auf die Deckungssumme und die Selbstbeteiligung. Daneben sollten Sie auch auf einige andere Dinge achten. Lesen Sie dafür die Versicherungsbedingungen immer im Detail durch. So finden Sie beispielsweise mögliche Ausschlüsse oder auch Bedingungen, die eine Erfüllung der Versicherungspflicht in Frage stellen. Nur wenn Sie die Bedingungen Ihrer Versicherung auch im Detail kennen, können Sie unbeschwert durch das Leben schreiten. Das gilt bei Kreditkartenversicherungen genauso wie bei allen anderen Versicherungen. Gehen Sie dabei lieber auf Nummer sicher und verbringen Sie ein wenig mehr Zeit damit, die verschiedenen Versicherungsleistungen im Detail zu überprüfen.

Muss ich mit meiner Karte bezahlen, um Versicherungsleistungen in Anspruch zu nehmen?

Zum Teil kann es relevant sein, dass Sie Ihre Reise oder Ihren Einkauf mit Ihrer Kreditkarte bezahlt haben, um Versicherungsleistungen in Anspruch nehmen zu können. Das kommt konkret immer auf die genauen Versicherungsbedingungen an. Bei vielen Versicherungen ist eine Zahlung mit der jeweiligen Karte allerdings eine Voraussetzung für die Inanspruchnahme. Das gilt beispielsweise für die Reiserücktrittsversicherung, die Reiseabbruchversicherung oder die Mietwagenvollkaskoversicherung. Auch bei der Einkaufsschutzversicherung oder beim Lieferschutz ist eine Zahlung mit Ihrer Kreditkarte meist eine Voraussetzung zur Inanspruchnahme der Versicherung. Eher seltener greift diese Voraussetzung bei Leistungen wie der Auslandsreisekrankenversicherung, die vielfach unabhängig von der Zahlung gilt.

Darauf sollten Sie bei jeder Versicherungsleistung achten:

Quelle: bezahlen.de

Machen Versicherungen Kreditkarten deutlich teurer?

Nichts im Leben ist umsonst. So auch Versicherungsleistungen. Deshalb finden Sie diese Leistungen meist nur bei Premium-Kreditkarten. In den meisten Fällen liegt die Jahresgebühr von Karten mit Versicherungsleistungen bei unter 100 Euro. Darüber hinaus erhalten Sie für diesen Betrag meist auch noch viele weitere Premiumleistungen. Zudem sind oft bereits mehrere verschiedene Versicherungsleistungen inkludiert, sodass die Kosten pro Versicherung doch sehr gering ausfallen. Nutzen Sie Ihre Versicherungen also auch aus, lohnt sich eine Kreditkarte mit Versicherungsleistungen auf jeden Fall, sofern es denn die richtigen Versicherungen sind.

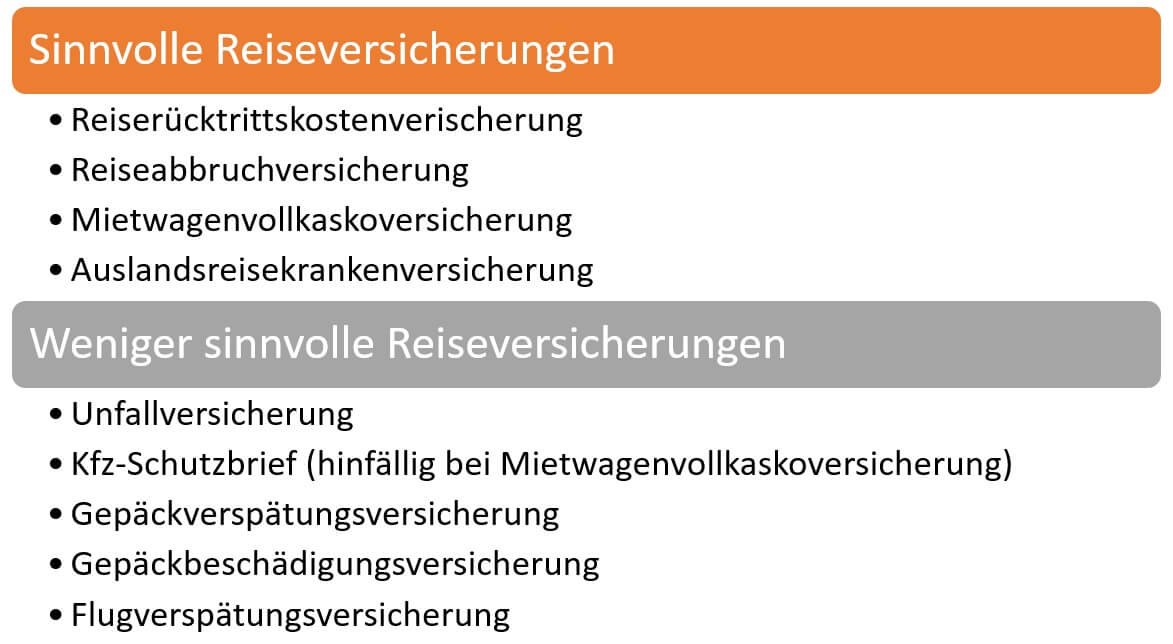

Sinnvoll oder nicht? – Reiseversicherungen bei Kreditkarten

Die häufigsten Versicherungsleistungen, die Sie bei Kreditkarten finden können, sind Reiseversicherungen. Doch machen diese überhaupt Sinn? Das kommt natürlich vor allem darauf an, ob Sie viel unterwegs sind oder nicht. Darüber hinaus sind verschiedene Versicherungen mehr oder weniger sinnvoll. In diesem Abschnitt wollen wir Ihnen deshalb einen Überblick darüber geben, welche Versicherungen sinnvoll sind und auf welche Sie getrost verzichten können.

Was ist von einer Reiserücktrittsversicherung zu halten?

Eine Reiserücktrittsversicherung greift immer dann, wenn Sie eine Reise nicht antreten können. Das gilt allerdings nur dann, wenn Ihre Reise nicht stornierbar ist und Sie entsprechend vom Anbieter, der Fluggesellschaft oder dem Hotel keine Rückerstattung erhalten. Vielfach wird der Leistungsumfang der Reiserücktrittsversicherung allerdings falsch eingeschätzt. Bedenken Sie daher, dass sie nur im Krankheitsfall greift. Eine Reiserücktrittsversicherung gilt dabei meistens auch bei der Krankheit oder beim spontanen Todesfall eines nahen Angehörigen. Achten Sie hier allerdings genau auf den Leistungsumfang Ihrer Versicherung, denn schon die Berechtigung zur Inanspruchnahme der Versicherung unterscheidet sich stark. Dennoch kann eine Reiserücktrittsversicherung für Sie durchaus sinnvoll sein. Das ist immer dann der Fall, wenn Sie viel verreisen und häufig Flugtickets oder Hotels buchen. Eine Reiserücktrittsversicherung sorgt dafür, dass Sie Ihr Geld zurückbekommen, wenn Sie spontan krank werden und die Reise nicht antreten können.

Macht eine Reiseabbruchversicherung Sinn?

Die Reiseabbruchversicherung ist der Reiserücktrittsversicherung sehr ähnlich. Das bedeutet, dass die meisten Kreditkarten wenn dann beide Versicherungen bieten. Die Reiseabbruchversicherung greift immer dann, wenn Sie eine Reise wegen einer Krankheit oder einem spontanen Todesfall im engen Umfeld abbrechen müssen. Die Versicherung kommt für alle Kosten auf, die dadurch entstehen, dass Sie Ihre Reise nicht weiterführen können. Sie bekommen also das Geld für Flüge, die Sie nicht antreten können und für Hotels, die Sie nicht besuchen können, zurück. Je nach Versicherung wird zudem die Rückreise in Ihre Heimat bezahlt. Generell macht eine Reiseabbruchversicherung ähnlich wie eine Reiserücktrittsversicherung durchaus Sinn, wenn Sie des Öfteren verreisen. Die zusätzliche Sicherheit hat einen hohen Wert, denn im Schadensfall erhalten Sie teilweise einige tausend Euro von Ihrer Versicherung.

Lohnt sich eine Auslandsreisekrankenversicherung?

Wenn Sie in Deutschland oder der Europäischen Union krank werden, können Sie kostenlos Ihre deutsche Krankenversicherung in Anspruch nehmen. Das ist allerdings nicht zwingend der Fall, wenn Sie außerhalb von Europa unterwegs sind. Besonders in den USA oder in Australien können die Kosten für medizinische Verpflegung schnell sehr hoch werden. Achten Sie daher in jedem Fall darauf, dass Sie bei vielen Reisen außerhalb der Europäischen Union auf eine Auslandsreisekrankenversicherung setzen. Diese Versicherungsleistung ist als äußerst sinnvoll einzustufen. Dabei müssen Sie aber nicht zwingend auf eine Kreditkarte setzen, denn eine Auslandsreisekrankenversicherung erhalten Sie meist auch über andere Wege sehr günstig. Dennoch kann sich diese Versicherung über Ihre Kreditkarte durchaus lohnen. Das liegt auch daran, dass der Versicherungsumfang meist recht weit geht.

Sollte ich auf die Mietwagenvollkasko- und die Unfallversicherung achten?

Autofahren ist nicht umsonst die gefährlichste Art der Fortbewegung. Wenig überraschend gibt es auch viele Kreditkarten mit einer Mietwagenvollkaskoversicherung, einer Unfallversicherung oder einem Kfz-Schutzbrief. Dabei sollten Sie besonders nach Kreditkarten mit einer Mietwagenvollkaskoversicherung Ausschau halten, denn deren Komplettschutz ist anderen Versicherungsleistungen durchaus vorzuziehen. Eine Unfallversicherung kann durchaus Sinn machen, bedenken Sie aber, dass im Falle eines Unfalls im Ausland auch Ihre deutsche Kranken- und Unfallversicherung greifen kann. Ein Kfz-Schutzbrief bietet dagegen nur sehr wenig Mehrwert, weswegen Sie diese Versicherungsleistung nicht überbewerten sollten. Eine Mietwagenvollkaskoversicherung lohnt sich dagegen eigentlich immer, wenn Sie mindestens zwei Mal im Jahr ein Auto mieten. Sie können sich dann nämlich die teuren Versicherungen der Mietwagenanbieter sparen und so deutlich günstiger buchen. Zudem brauchen Sie sich auf Ihren Fahrten mit dem Mietwagen keine Sorgen machen, da Sie zu jedem Zeitpunkt ideal abgesichert sind. Die Mietwagenvollkaskoversicherung gehört neben der Reiserücktritts- und Reiseabbruchversicherung entsprechend zu den sinnvollsten Reiseversicherungen, die Sie mit einer Kreditkarte erhalten können.

Sind weitere Reiseversicherungen sinnvoll?

Viele Kreditkarten bieten über die genannten Versicherungen oder anstatt dieser weitere Leistungen wie eine Flugverspätungsversicherung oder eine Gepäckverspätungsversicherung, an. Oft hört man auch von der Gepäckbeschädigungsversicherung. All diese Versicherungen greifen im Prinzip immer dann, wenn bei einem Flug etwas schiefgeht. Sie erhalten in diesem Fall meistens einige hundert Euro, um sich neue Kleidung für den Übergang zu kaufen oder für Ihren Zeitverlust entschädigt zu werden. Diese Versicherungen lohnen sich aber vergleichsweise wenig. Das liegt daran, dass Sie schon grundsätzlich einen Entschädigungsanspruch haben, den Sie gegen Ihre Versicherung geltend machen können. Sie erhalten also nur unter Umständen etwas mehr Geld oder erhalten dieses schneller, ein wirkliches Plus an Sicherheit haben Sie durch diese Versicherungsleistungen aber nicht.

Quelle: bezahlen.de

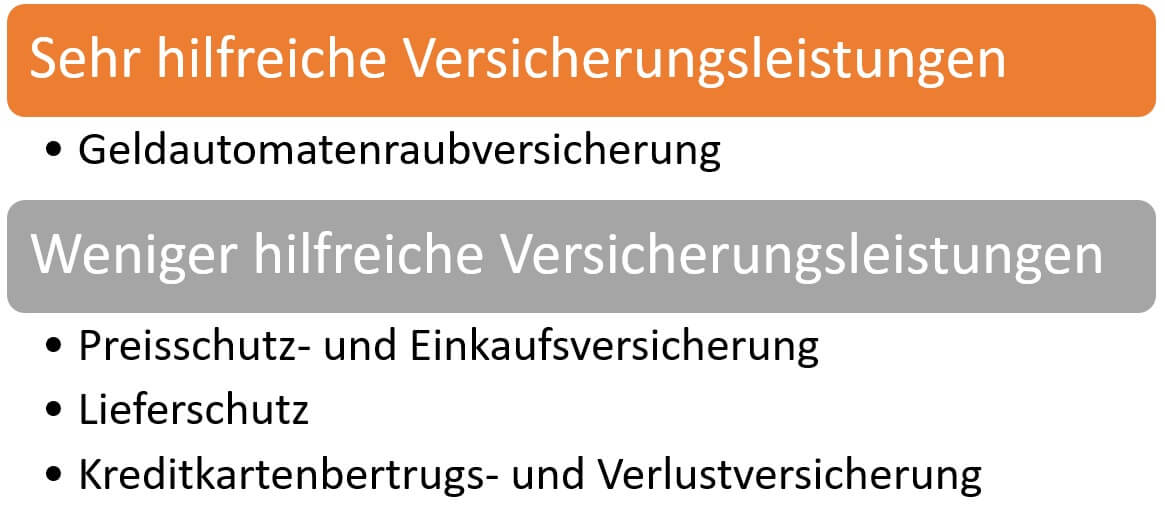

Gute oder unnötige Ergänzung? – Weitere Versicherungsleistungen

Machen eine Preisschutz- und Einkaufsversicherung Sinn?

Aufgrund des guten Sozialstaats in Deutschland sind außer Reiseversicherungen nur wenige zusätzliche Versicherungen wirklich notwendig. Kreditkartenanbieter sind deshalb kreativ geworden und haben interessante neue Versicherungen ins Leben gerufen. Diese gehen über die durchaus sinnvollen Kreditkarten-Versicherungen auf Reisen hinaus, wie beispielsweise die Preisschutz- und Einkaufsversicherung. Die Preisschutzversicherung greift immer dann, wenn Sie einen Einkauf in einem Online-Shop oder im Einzelhandel tätigen und das Produkt innerhalb einer gewissen Frist woanders günstiger sehen. Sie können die Preisschutzversicherung dann in Anspruch nehmen und sich die Differenz erstatten lassen. Das bedeutet meist aber viel Mühe und bringt Ihnen im Normalfall nur wenige Euro. Wirklich sinnvoll ist eine Preisschutzversicherung daher nicht, besonders da es meistens einige Ausschlüsse gibt. Die Einkaufsschutzversicherung kann da deutlich sinnvoller sein. Sie verspricht Ihnen eine Art zusätzliche Garantie für ein mit Ihrer Kreditkarte gekauftes Produkt. Geht dieses kaputt oder verloren, erhalten Sie das Geld für den Kauf zurück. Achten Sie allerdings darauf, dass viele Schäden oft sowieso durch die Herstellergarantie abgedeckt sind. Zudem kann es durchaus vorkommen, dass Sie die Versicherung bei grober Fahrlässigkeit nicht in Anspruch nehmen können. Achten Sie daher genau auf die Bedingungen.

Wie steht es um den sogenannten Lieferschutz?

Im Dunstkreis der Einkaufsversicherungen wird Ihnen teilweise auch ein sogenannter Lieferschutz angeboten. Hierbei handelt es sich um eine Versicherung des Transports von Waren zu Ihnen, beispielsweise auf dem Postweg. Zwar sind die Bedingungen hier meist recht locker, doch wirklich sinnvoll ist der Lieferschutz dennoch nicht. Das liegt schon allein daran, dass die Leistungen meist bereits von anderen Versicherungen abgedeckt sind. So sind Pakete in Deutschland beispielsweise generell von der Post bis zu einem gewissen Wert versichert. Bei Bestellungen im Online-Handel haftet zudem der Händler bei Verlust. Für Sie lohnt sich eine Lieferschutzversicherung also nur in sehr wenigen Fällen, daher können Sie auch auf diese Versicherung verzichten.

Sollten Sie sich gegen Kreditkartenbetrug und -verlust absichern?

Eine recht neue Versicherung ist ebenfalls die Versicherung gegen Kreditkartenbetrug und Kreditkartenverlust. Der Leistungsumfang ist hier allerdings meist sehr schwammig. Das ist allein schon deshalb der Fall, weil Ihre Bank Ihnen gemeinhin sowieso kaum einen Schaden in Rechnung stellen wird, wenn es bei Ihrer Karte zu einem Betrugsfall gekommen ist. Meist ist die Haftung in Deutschland auf 50 Euro begrenzt, wenn Sie nicht gerade grob fahrlässig gehandelt haben. Die zusätzlichen Versicherungen helfen Ihnen da kaum weiter, da Sie maximal Ihre Selbstbeteiligung im Schadensfall übernehmen können. Grobe Fahrlässigkeit ist bei den Versicherungen nämlich meist ebenfalls ausgeschlossen. Einen wirklichen Gewinn haben Sie durch die Versicherungsleistungen entsprechend nicht, weswegen Sie auf die Kreditkartenbetrugsversicherung oder die Kreditkartenverlustsversicherung auch getrost verzichten können.

Macht eine Absicherung für Abhebungen am Geldautomaten Sinn?

Ein ganzes Stück sinnvoller ist da zweifelsohne die Versicherung für Abhebungen am Geldautomaten. Zwar sollten Sie auch hier genau auf die jeweiligen Bedingungen achten, dennoch können Sie aber davon ausgehen, dass die Versicherungen Ihnen im Ernstfall durchaus etwas bringen. Sollten Sie bei Abhebungen am Geldautoamten oder kurz danach ausgeraubt werden, erhalten Sie von der jeweiligen Versicherung meist den gesamten Schaden zurück. Vielfach ist die Abwicklung dabei auch recht unbürokratisch, wodurch sich die Versicherung auf jeden Fall lohnen kann. Auf diese Versicherung sollten Sie immer dann setzen, wenn Sie sich bei Abhebungen fürchten oder häufiger nachts oder in gefährlicheren Ländern Geld abheben müssen.

Quelle: bezahlen.de

Versicherungen lohnen sich nicht in jedem Fall und nicht für jeden

Wie Sie sehen, haben nicht alle angebotenen Versicherungen auch eine Daseinsberechtigung. Einige Versicherungsleistungen lohnen sich fast nie, da die Bereiche schlichtweg bereits abgedeckt sind. Andere Versicherungen können Ihnen dagegen eine große Hilfe sein. Besonders Kreditkarten-Versicherungen für Reisen können sich vielfach sehr lohnen. Das gilt besonders dann, wenn Sie sowohl im In- als auch im Ausland immer bestens geschützt sein wollen. Generell kommt es aber auch auf Sie an, ob sich eine Versicherungsleistung wirklich lohnt oder nicht. Viele Versicherungsleistungen lohnen sich nur, wenn Sie viel verreisen oder häufig im Ausland sind. Zudem sollten Sie unbedingt auf die konkreten Bedingungen achten, denn keineswegs sind alle Versicherungen gleich. Die Bedingungen unterscheiden sich teilweise extrem, was für Sie als Kunden entscheidende Folgen haben kann. Investieren Sie bei der Suche nach der perfekten Kreditkarte also lieber ein paar Minuten mehr, indem Sie die Versicherungsbedingungen im Detail lesen.

Bildquellen:

Menschen vor Kreditkarte: Aleksandar Videnovic | Dreamstime.com

Grafik Fragen/ Sinnvolle Reiseversicherungen/ Sehr sinnvolle Versicherungsleistungen: bezahlen.de

Hotelzimmer: Alfonso D'agostino | Dreamstime Stock Photos

Frau mit Autopanne: Anankkml | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich