Wie bekommt man eine Bankkarte?

Artikel erstellt am 15.11.2016

Nahezu jeder Deutsche besitzt in seinem Geldbeutel eine Bankkarte. Wir erklären Ihnen, welche Voraussetzungen Sie für den Erhalt einer solchen Zahlkarte erfüllen müssen.

Welche Voraussetzungen müssen für den Erhalt einer Bankkarte gegeben sein?

Sie wollen im Supermarkt zukünftig nicht mehr bar bezahlen und auf eine einfache Zahlkarte setzen? Dann ist eine Bankkarte vermutlich genau das richtige Zahlungsmittel für Sie. Doch wie bekommen Sie eine solche Karte überhaupt? Und gibt es Verbraucher, die diese Karte nicht bekommen?

Was genau ist eine Bankkarte eigentlich?

Die Bankkarte, meist auch EC-Karte oder Girokarte genannt, ist eine Plastikkarte, die Zahlungen in Ladengeschäften möglich macht. Mit einer Bankkarte können Sie beispielsweise an der Tankstelle oder im Supermarkt bezahlen. Der Begriff Bankkarte ist dabei umgangssprachlich und deutet darauf hin, dass die Karte von Banken ausgegeben wird. Dadurch, dass fast alle Bankkarten heute mit einer Zusatztechnologie ausgestattet sind, haben sich zudem die Begriffe Maestro Card und V Pay Card etabliert. Bankkarten unterscheiden sich in Deutschland zwar teilweise, die Unterschiede merken Sie als Verbraucher aber kaum.

Diese Begriffe für die Bankkarte sind in Deutschland sehr verbreitet:

- Girokarte

- girocard

- EC-Karte

- V Pay Card

- Maestro Card

Wo kann ich mit einer Bankkarte bezahlen?

![]()

Generell können Sie Ihre Bankkarte bei fast allen Händlern in Deutschland einsetzen. Zwar wird die Bankkarte nicht überall akzeptiert, Sie können aber in der Regel zumindest in Supermärkten oder an Tankstellen mit Bankkarte bezahlen. Einzig bei kleineren Händlern oder auf Märkten kann es vorkommen, dass Bankkarten nicht als Zahlungsmittel eingesetzt werden können. Im Internet können Sie mit einer Bankkarte leider überhaupt nicht bezahlen. In Deutschland sind Bankkarten, unabhängig vom verwendeten Standard, für Zahlungen im Fernabsatzhandel nämlich nicht zugelassen. Auch im Ausland können Sie mit Ihrer Bankkarte nur unter bestimmten Umständen einkaufen. So können zwar Karten mit einem Maestro Logo weltweit eingesetzt werden, Karten mit V Pay Logo dagegen nur innerhalb der Europäischen Union und wenigen weiteren Ländern Europas. Grundsätzlich können Sie Ihre Bankkarte für Abhebungen am Geldautomaten verwenden. Das gilt – entsprechend der allgemeinen Akzeptanz der Karte – auch für das Ausland.

Mehr Informationen zu den unterschiedlichen Typen von Bankkarten, die es in Deutschland gibt, finden Sie in diesem Ratgebertext.

Woran sehe ich, ob ich mit Bankkarte bezahlen kann?

Es lässt sich relativ leicht erkennen, ob Sie bei einem Händler mit Ihrer Bankkarte bezahlen können oder nicht. Die Akzeptanz wird meist bereits am Eingang durch ein girocard- oder EC-Karten-Logo angedeutet. Auch die V Pay- oder Maestro-Logos deuten darauf hin, dass Sie mit Ihrer Bankkarte bezahlen können. Allerdings haben nicht alle Händler Aufkleber dieser Art. Fragen Sie in diesem Fall am besten einfach vor dem Einkauf kurz nach, ob Bankkarten akzeptiert werden. In Deutschland werden Sie aber bei mindestens mittelgroßen Händlern auf keine Probleme stoßen. Die Akzeptanz ist hierzulande bei keinem anderen Zahlungsmittel – abgesehen vom Bargeld – so hoch wie bei der Bankkarte.

Wie bekomme ich eine Bankkarte?

Eine Bankkarte wird, wie der umgangssprachliche Name schon sagt, von Banken ausgegeben. In Deutschland hat sich dabei ein typisches System etabliert. Zu einem Girokonto erhalten Bankkunden auch eine Bankkarte. In Deutschland ist das zwar die Regel, aber eine Bankkarte muss nicht in jedem Fall an ein Girokonto gebunden sein. Teilweise können Sie beispielsweise auch eine Bankkarte mit Ihrem Kreditkartenkonto verknüpfen und damit unabhängig von einem Girokonto auf eine Bankkarte setzen. Generell muss es aber ein Verrechnungskonto geben, denn nur so können Sie in Deutschland eine Bankkarte erhalten. Im Ausland erhalten Sie spezielle Hybrid-Formen der Bankkarte auch ohne ein Bankkonto. Meist handelt es sich dabei um eine Bankkarte, die eher einer deutschen Kreditkarte gleicht.

Bekomme ich zum Girokonto immer eine Bankkarte?

Zwar gehören die Bankkarte und das Girokonto in Deutschland zusammen, das heißt aber nicht, dass eine Bankkarte auch bei jedem Girokonto dabei ist. Zwar bewerben mehr als 95 Prozent der Banken in Deutschland (Stand: 10/2016) ihr Girokonto mit einer Bankkarte, doch es gibt auch einige Ausnahmen. Bei manchen Banken ist die Bankkarte nämlich nur optional. Das bedeutet konkret, dass Sie das Konto auch ohne eine Bankkarte eröffnen können. Grundsätzlich können Sie aber davon ausgehen, dass eine Bankkarte bei einem Girokonto mit dabei ist. Ausnahmen werden meist klar ausgewiesen, sodass Sie sich keine Sorgen machen müssen.

Kann ich auch ohne Girokonto an eine Bankkarte kommen?

Andersrum geht es dagegen nur sehr schwierig. An eine Bankkarte kommen Sie ohne Girokonto nur in Ausnahmesituationen. Das gilt beispielsweise bei Karten, die mit einer Kreditkarte in Verbindung stehen. Solche Karten können Sie beispielsweise bei Barclaycard oder bei der Landesbank Berlin Brandenburg beantragen. Beachten Sie allerdings, dass Sie für den Erhalt von einer solchen Bankkarte zuerst eine Kreditkarte beantragen müssen. Sie kommen also beispielsweise um einen Identitätsnachweis und eine Bonitätsprüfung nicht herum.

Kann mein Antrag für eine Bankkarte abgelehnt werden?

Die Frage, wer eine Bankkarte beantragen kann, lässt sich so leicht gar nicht beantworten. Grundsätzlich ist die Geldkarte in Deutschland in über 95 Prozent der Geldbeutel zu finden (Stand: 10/2016). Doch es gibt scheinbar dennoch Verbraucher, die keine Bankkarte haben. Das kann auch daran liegen, dass sie bei einem Antrag abgelehnt wurden. Doch wie kann das überhaupt passieren? Grundsätzlich findet bei der Eröffnung eines Girokontos in Deutschland eine sogenannte Bonitätsprüfung statt. Diese Prüfung wird oft auch Schufa-Prüfung genannt. Konkret geht es darum zu überprüfen, ob Sie ein vertrauenswürdiger Kunde sind. Stellt die Bank fest, dass Sie noch offene Kredite oder gerade Privatinsolvenz angemeldet haben, können Sie als Kunde abgelehnt werden. Dann erhalten Sie kein Girokonto und auch keine Bankkarte. Die Kriterien für eine Ablehnung sind je nach Bank unterschiedlich.

Generelle Voraussetzungen für die Eröffnung eines Girokontos:

- Volljährigkeit

- fester Wohnsitz in Deutschland

- gute oder sehr gute Bonität

- regelmäßiges Einkommen

- keine offenen Verpflichtungen

Erfolgt bei jedem Antrag für ein Girokonto eine Bonitätsprüfung?

In einigen Fällen können Sie aber auch ohne Bonitätsprüfung an ein Girokonto kommen. Das ist beispielsweise oft dann der Fall, wenn ein Girokonto keinen Dispositionskredit bietet. In diesem Fall werden Sie als Kunde oft auch dann akzeptiert, wenn Sie finanziell nicht gut aufgestellt sind. Die Bank hat durch den fehlenden Kredit nur ein geringes Ausfallrisiko, weswegen eine Bonitätsprüfung teilweise ausbleibt. Ein Girokonto ohne Dispositionskredit ist aber nicht in jedem Fall auch ein Konto ohne Bonitätsprüfung. Oft wollen Banken auch dann die Bonität des Verbrauches überprüfen, wenn Sie diesem keinen Kredit einräumen. Es kann also durchaus vorkommen, dass Sie auch bei einem Girokonto ohne Dispositionskredit abgelehnt werden und entsprechend auch keine Bankkarte erhalten. Achten Sie deshalb schon bei Beantragung eines Girokontos darauf, ob eine Bonitätsprüfung durchgeführt wird. Wollen Sie ohne Schufa-Prüfung an ein Girokonto kommen, sollten Sie explizit nach Anbietern suchen, die auf eine solche verzichten. So kommen Sie auch garantiert und ohne Probleme an eine Bankkarte.

Welches Girokonto für Sie das richtige ist, können Sie in unserem Girokonto-Vergleich ermitteln.

Wer erhält in Deutschland keine Bankkarte?

Grundsätzlich haben Sie es mit einer schlechten Bonität nicht ganz einfach, an ein Girokonto und eine Bankkarte zu kommen. Doch gibt es auch Verbraucher, die überhaupt nicht an eine Bankkarte kommen können? Theoretisch ist das möglich. Andere wichtige Voraussetzungen für ein Girokonto erfüllen manche Verbraucher nämlich ebenfalls nicht. Das gilt beispielsweise für den festen Wohnsitz. Wer in Deutschland keine Meldeadresse hat, kann nur schwerlich ein Girokonto eröffnen. Auch hier gibt es durch eine Gesetzesreform zwar Möglichkeiten, doch die Eröffnung wird zumindest sehr erschwert. Generell schwierig ist eine Eröffnung auch ohne regelmäßiges Einkommen oder mit offenen Verpflichtungen. Auch hier haben Sie aber bessere Chancen, wenn Sie auf eine Bank setzen, die keinen Bonitätsnachweis verlangt. Vielfach brauchen Sie zur Eröffnung dann auch keinen Einkommensnachweis. Auch junge Menschen kommen unter Umständen nicht an eine Bankkarte. Viele Banken bieten für Jugendliche und Kinder aber besondere Produkte an.

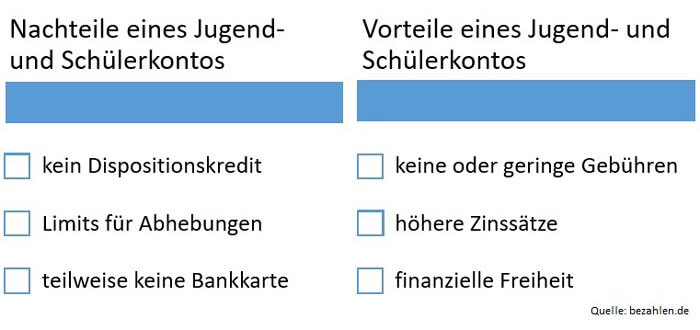

Ab welchem Alter erhält man in Deutschland eine Bankkarte?

Die Volljährigkeit wird oft als Voraussetzung für die Eröffnung eines Girokontos genannt. Das bedeutet allerdings nicht, dass man davor noch nicht an eine Bankkarte oder ein Konto kommen kann. Fast alle deutschen Banken bieten mittlerweile ein sogenanntes Jugend- oder Kinderkonto an. Eine gesetzliche Altersbegrenzung gibt es dabei nicht. Theoretisch können Sie bereits für Ihr Baby ein Girokonto eröffnen. Bei den meisten Banken hat sich allerdings eine Altersgrenze etabliert. Ein Girokonto eröffnen und damit eine Bankkarte erhalten können Kinder und Jugendliche bei den meisten Banken erst ab dem siebten Lebensjahr. Nicht in jedem Fall ist bei Schüler- und Jugendkontos auch eine Bankkarte dabei. Erkundigen Sie sich daher bitte bei Ihrer Bank, wer bei einem Konto für junge Leute eine Bankkarte erhält. Für die Eröffnung ist im Falle dieses speziellen Kontos meist eine Bürgschaft und eine Einverständniserklärung der Eltern bereitzustellen.

Gibt es spezielle Konten für Verbraucher ohne Einkommen?

Generell gibt es nicht nur für Kunden, Jugendliche und Studenten, sondern auch für sozial Schwächere besondere Konten. So gibt es in Deutschland sogenannte Pfändungsschutz- und Jedermann-Konten. Dabei handelt es sich um Girokonten, die von jedem Verbraucher eröffnet werden können. Sie können ein solches Girokonto also auch ohne regelmäßiges Einkommen und mit einer schlechten Bonität eröffnen. Zudem gibt es in Deutschland und der Europäischen Union seit der Einführung des Zahlungskontengesetzes (ZKG) zum 19.06.2016 ein sogenanntes Basiskonto. Dabei handelt es sich um ein Girokonto, dass Sie auch unabhängig von einem festen Wohnsitz eröffnen können. Damit soll dafür gesorgt werden, dass wirklich jeder Verbraucher ein Girokonto eröffnen kann. So soll auch gewährleistet werden, dass Sie in jedem Fall an eine Bankkarte kommen. Das Basiskonto muss Ihnen jede Bank anbieten. Das bedeutet, dass Sie als Kunde unabhängig von Ihrer Situation auf keinen Fall abgelehnt werden dürfen.

Was genau muss ein Basiskonto bieten?

Möglicherweise ist das Basiskonto Ihre einzige Möglichkeit, an ein Girokonto zu kommen. Dabei ist das Kreditinstitut auch verpflichtet, Ihnen auf Wunsch eine Bankkarte auszustellen. Die gesetzliche Regelung beschreibt die folgenden verpflichtenden Funktionen eines Basiskontos:

- Ein- und Auszahlungsgeschäft

- Lastschriften

- Überweisungen

- Zahlungskartengeschäft

Der Begriff des Zahlungskartengeschäfts ist dabei entscheidend. Dieser besagt nämlich, dass Sie unter allen Umständen eine Bezahlkarte erhalten müssen. Bei der üblichen Bezahlkarte eines Girokontos handelt es sich um eine Bankkarte. Sie erhalten zum Basiskonto also auf Wunsch immer auch eine Bankkarte hinzu. Darauf haben Sie einen gesetzlichen Anspruch, den Sie bei Ihrer Wunschbank geltend machen können.

Welche Nachteile hat ein Basiskonto?

Sie wollen unbedingt eine Bankkarte im Geldbeutel haben? Dann sollten Sie zur Not auch ein Basiskonto eröffnen. Bedenken Sie allerdings, dass das Basiskonto so einige Nachteile bietet. So sind Sie mit einem solchen Konto gewissermaßen ein Kunde zweiter Klasse. Sie können auf weniger Funktionen setzen als andere Kunden und erhalten zudem keinen Dispositionskredit. Darüber hinaus erhalten Sie im Normalfall auch keine Kreditkarte, meist nicht einmal eine Prepaid-Kreditkarte. Außerdem sollten Sie sich darauf einstellen, dass Ihre Bank überdurchschnittliche Gebühren für das Führen Ihres Girokontos erhebt. Möglicherweise fallen auch explizit Gebühren für Ihre Bankkarte sowie für Einzahlungen oder Abhebungen an. Ein Basiskonto kann also sehr teuer sein. Setzen Sie daher lieber auf Anbieter, die Ihnen ein Girokonto ohne Bonitätsprüfung schon vor der gesetzlichen Pflicht angeboten haben. Dazu gehören beispielsweise die Online-Anbieter Global-Konto und Onlinekonto.

Was kostet mich eine Bankkarte?

Eine Bankkarte ist für Sie leider nicht in jedem Fall komplett kostenfrei. Zwar können Sie bei vielen Anbietern von einer kostenfreien Bankkarte profitieren, garantiert ist das aber keineswegs. Teilweise ist der Preis Ihrer Bankkarte auch bereits in Ihrer Kontoführungsgebühr eingerechnet. Achten Sie daher besonders auf Anbieter, die Ihnen sowohl das Girokonto als auch die Bankkarte komplett kostenfrei anbieten. Wenn Sie unbedingt eine Bankkarte haben wollen, sollten Sie daher nicht einfach irgendein Girokonto eröffnen. Wenn Sie auf die richtige Bank setzen, können Sie jedes Jahr Gebühren im dreistelligen Bereich sparen. Achten Sie bitte auch darauf, dass sich die laufenden Gebühren bei Bankkarten ebenfalls unterscheiden. Für Zahlungen in Deutschland beziehungsweise dem Euro-Raum dürfen dabei generell keine Gebühren anfallen. Eine Zusatzgebühr müssen Sie dagegen oft für Abhebungen am Geldautomaten oder für den Einsatz im Ausland (in anderen Währungen als dem Euro) hinnehmen. Auch hier ergeben sich teilweise enorme Unterschiede. Denken Sie auch daran, dass Abhebungen mit Ihrer Bankkarte meist nur innerhalb des Servicenetzes Ihrer eigenen Bank sowie deren Partnerbanken kostenfrei möglich sind.

Welche Gebühren können bei einer Bankkarte anfallen:

- Kontoführungsgebühr (Preis der Bankkarte eingespeist)

- Jahresgebühr (alternativ auch monatliche Gebühr)

- Gebühr für Abhebungen an Geldautomaten

- Gebühr für Zahlungen in Fremdwährungen

- Gebühr für Verlust oder Ersatz

In Deutschland kann jeder an eine Bankkarte kommen

Dass fast alle Deutschen eine Bankkarte im Geldbeutel haben, ist keine Überraschung. Grundsätzlich steht es Ihnen in jedem Fall offen, an eine Bankkarte zu kommen. In jungen Jahren, ohne regelmäßiges Einkommen, ohne Wohnsitz oder mit schlechter Bonität haben Sie es allerdings deutlich schwerer. Die Eröffnung eines Girokontos ist in Deutschland leider noch nicht so einfach, wie sie eigentlich sein sollte. Um an eine Bankkarte zu kommen, benötigen Sie ein solches Girokonto aber fast immer. Sollten Sie auf Probleme stoßen, suchen Sie am besten nach einem Anbieter von einem Girokonto ohne Bonitätsprüfung. Alternativ können Sie auch auf ein Basiskonto setzen. In jedem Fall haben Sie über diese Umwege die Möglichkeit, an eine Bankkarte zu kommen.

Bildquellen:

Logo girocard: EURO Kartensysteme GmbH

Hypovereinsbank Bild: hypovereinsbank.de

Schufa: Schufa Holding AG

Grafik Jugendkonto: bezahlen.de

Geldautomat: girocard.eu

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich