Welche Unterschiede besitzen Bankkarten in Deutschland?

Artikel erstellt am 10.11.2016

Die Bankkarten in Deutschland unterscheiden sich in ihren Gebühren und ihrer Bezahlakzeptanz. Welche Rolle das dazugehörige Konto spielt, erfahren Sie in diesem Ratgeber.

Worin unterscheiden sich die einzelnen Bankkarten?

Sie wollen ein neues Girokonto mit Bankkarte eröffnen? Sie sind auf der Suche nach mehr Flexibilität beim Bezahlen? Dann ist eine Bankkarte für Sie zweifelsohne essentiell. Doch macht es einen Unterschied, für welche Bankkarte man sich entscheidet? Es gibt in Deutschland nämlich unterschiedliche Typen von Bankkarten. Welche das sind, erfahren Sie in diesem Text.

Welche Arten von Bankkarten gibt es generell?

![]()

Grundsätzlich können Sie in Deutschland drei verschiedene Typen von Bankkarten finden:

Diese Kartentypen gibt es allerdings meist als Hybrid. So ist in Deutschland jede V Pay- oder Maestro-Karte gleichzeitig auch eine Girokarte. Nicht jede Girokarte ist gleichzeitig aber auch eine V Pay- oder Maestro-Karte. Soweit zur Theorie. Am Ende sehen Sie als Verbraucher auf Ihrer Karte auch noch das Logo Ihrer Bank. Macht dieses beim Einsatz der Karte einen Unterschied? Nur in wenigen Bereichen. Die Wahl der Bank kann für die Wahl der Bankkarte aber durchaus von Relevanz sein.

Wann spielt die Wahl des richtigen Kontos eine Rolle für die Bankkarte?

Wenn Sie ein neues Girokonto eröffnen, erhalten Sie in fast allen Fällen auch eine Bankkarte. Dabei bieten die verschiedenen Banken meist einen der drei oben genannten Kartentypen an. Bankkarten ohne V Pay- oder Maestro-Funktion sind mittlerweile aber eher selten vorzufinden. Doch welche Unterschiede gibt es zwischen V Pay- oder Maestro-Karten von unterschiedlichen Banken? Beim Bezahlen im Einzelhandel oder beim Geldabheben gibt es bezüglich der Akzeptanz grundsätzlich keine über den Kartentyp hinausgehenden Unterschiede. Dafür sind allerdings die Gebühren teilweise stark unterschiedlich. Besonders relevant sind dabei die folgenden Gebühren:

- Kartengebühr (Kostet Ihre Bankkarte eine monatliche oder jährliche Gebühr?)

- Abhebegebühr (Können Sie kostenlos abheben oder wie viel kostet eine Abhebung?)

- Fremdwährungsgebühr (Wie hoch sind die Gebühren für Zahlungen im Ausland?)

- Verlustgebühr (Welche Kosten kommen im Verlustfall auf Sie zu?)

Welche Unterschiede gibt es bei der Kartengebühr?

Grundsätzlich gilt es anzumerken, dass die meisten in Deutschland ausgegebenen Bankkarten komplett kostenfrei sind. Das bedeutet, dass Sie für Ihre Karte keine Extra-Gebühr bezahlen müssen. Das ist aber keineswegs immer der Fall. Einige Banken erheben Gebühren von bis zu 50 Euro im Jahr für die Bankkarte. Auf dieses Problem stoßen Sie bei Direktbanken eigentlich nie. Bei Filialbanken sollten Sie dagegen immer einen genauen Blick in die Bedingungen werfen. Ansonsten könnte Ihre Bankkarte eine teure finanzielle Mehrbelastung darstellen. Manchmal lohnt es sich auch nachzufragen, denn die Gebühr für Bankkarten wird auf Nachfrage teilweise gestrichen.

Was muss ich bezüglich der Abhebegebühr beachten?

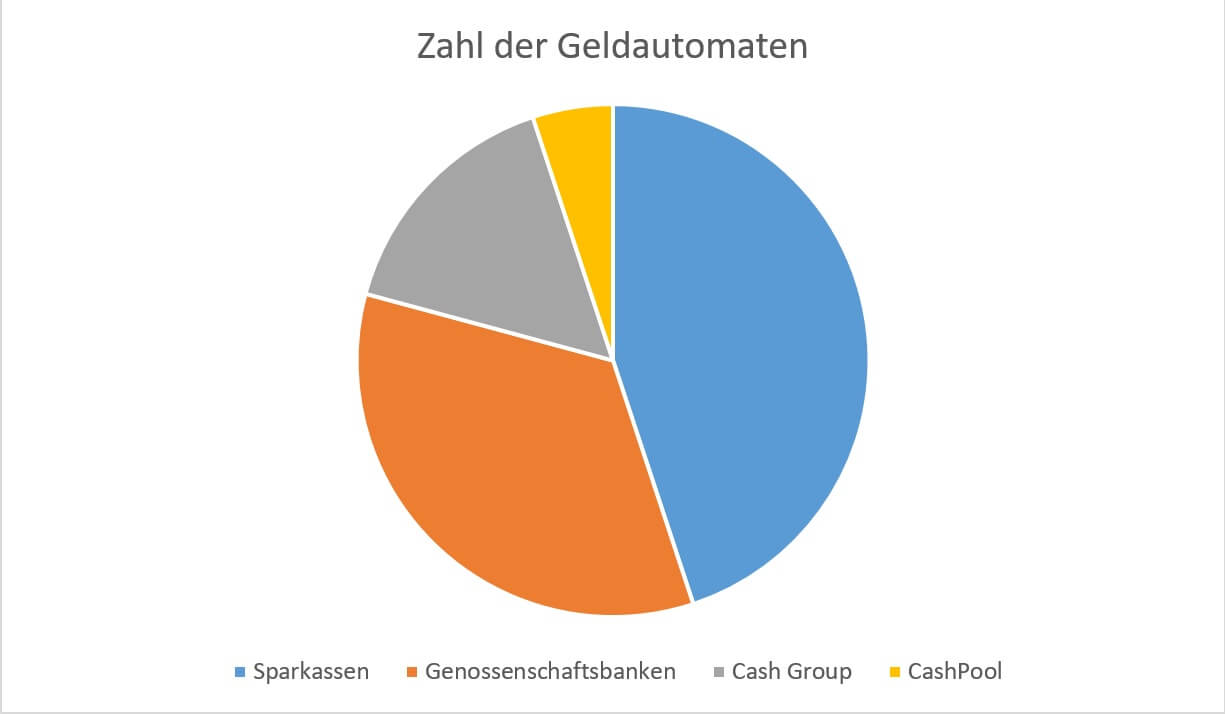

Besonders wichtig ist die Gebühr für Abhebungen an Geldautomaten. Wenn Sie auf eine Bankkarte setzen, nutzen Sie diese vermutlich meistens auch für den Bargeldbezug. Dabei spielt es oft eine wichtige Rolle, wo sie abheben. Je nach Kontotyp können Sie teilweise sogar bei Ihrer Bank nicht zwingend kostenfrei Geld abheben. So gibt es auch Konten, bei denen beispielsweise nur Abhebungen am Geldautomaten der Bank, nicht aber am Schalter kostenlos sind. Über die eigene Filiale hinaus bieten die meisten Banken über verschiedene Verbünde die Möglichkeit, auch im restlichen Bundesgebiet Geld abzuheben. Die wichtigsten Geldautomatenverbünde sind dabei die folgenden:

- Geldautomatennetz der Sparkassen Finanzgruppe

- Geldautomatennetz der Genossenschaftlichen Bankengruppe

- Cash Group (Vereinigung mehrerer Privatbanken)

- CashPool (Vereinigung mehrerer Privatbanken)

Ist Ihre Bank Mitglied in einem der Verbände, können Sie bei Partnerbanken gemeinhin kostenfrei Bargeld abheben. Es macht bei der Wahl der Bankkarte also gegebenenfalls durchaus Sinn darauf zu schauen, wie groß der jeweilige Geldautomatenverbund ist. Während man mit einer Bankkarte einer Sparkasse oder Raiffeisenbank in Deutschland beispielsweise an über 19.000 Automaten an Bargeld kommt, sind es mit einer Karte eines CashPool-Mitglieds gerade einmal knapp über 2.000 Automaten. Diese Unterschiede sollten Sie bei der Wahl Ihrer Bankkarte zwingend beachten.

Auch die Gebühren für Abhebungen an Automaten anderer Banken kosten nicht bei allen Banken gleich viel. Eine Einigung, die Gebühren auf unter zwei Euro pro Abhebung zu begrenzen, wurde von den meisten Banken mittlerweile wieder gekündigt. Das bedeutet konkret, dass die Gebühren teilweise bis zu sechs Euro pro Abhebungen betragen können. Fragen Sie für die genauen Gebühren am besten bei Ihrer Bank nach. Alternativ stehen die Gebühren für Karten von Fremdbanken meist auch auf einer Informationsgrafik auf dem jeweiligen Geldautomaten.

Was ist die Fremdwährungsgebühr von Bankkarten?

Je nachdem, welche Bankkarte Sie besitzen, ist gegebenenfalls ein Einsatz im Ausland möglich. Sofern dass der Fall ist, können Sie Ihre Karte innerhalb des Euro-Raums immer kostenfrei einsetzen. Außerhalb der Euro-Zone könnten allerdings empfindliche Gebühren auf Sie zukommen. Konkret liegen die Gebühren je nach Zahlung bei den meisten Banken zwischen 1 und 1,75 Prozent (Stand: 10/2016). Beachten Sie, dass darüber hinaus teilweise eine Mindestgebühr für Kartenzahlungen im Ausland anfällt. Bei besonders kleinen Umsätzen bezahlen Sie also möglicherweise übermäßig hohe Gebühren. Fragen Sie am besten bei Ihrer Bank nach, wie hoch die Gebühren für Umsätze in anderen Währungen als dem Euro konkret sind. Sie finden diese Information ansonsten auch in der Gebührentabelle Ihrer Bank.

Was kosten mich Abhebungen im Ausland?

Mit einer Maestro- oder V Pay-Karte können Sie auch im Ausland Geld abheben. Dafür können allerdings teilweise doppelte Gebühren anfallen. Das bedeutet konkret, dass Ihre Bank gegebenenfalls eine Gebühr für Abhebungen und eine für den Einsatz im Ausland verlangt. Letztere Gebühr darf allerdings nur außerhalb der Euro-Zone, also beispielsweise nicht in Frankreich, Spanien oder Italien anfallen. Beachten Sie zudem, dass einige Geldautomatenbetreiber darüber hinaus eine weitere zusätzliche Gebühr erheben. Rechnen Sie bei Abhebungen im Ausland also mit Gebühren von bis zu zehn Euro pro Abhebung. Bei den meisten Banken sind die Gebühren für Abhebungen mit Bankkarten prozentual mit Mindestbetrag geregelt. Konkret zahlen Sie meist eine Gebühr zwischen 1 und 3,5 Prozent pro Abhebung. Der pauschale Mindestbetrag liegt dabei meist zwischen fünf und sechs Euro. Dazu kommt gegebenenfalls noch das Fremdwährungsentgelt. Beachten Sie bitte, dass dadurch besonders kleinere Abhebungen unverhältnismäßig teuer werden.

Mit einigen wenigen Bankkarten können Sie übrigens auch im Ausland kostenfrei Bargeld abheben. Das gilt allerdings nur dann, wenn Ihre Bank eine Partnerschaft mit einer im Ausland tätigen Bank hat. Möglich sind kostenfreie Abhebungen beispielsweise mit Bankkarten der folgenden Banken:

- Postbank (in Filialen der Deutschen Bank im europäischen Ausland)

- Targobank (in Filialen von Credit Mutuel und der CIC Bank in Frankreich und der Targobank in Spanien)

- Deutsche Bank (in Filialen der Deutschen Bank im europäischen Ausland)

Bekomme ich im Falle des Verlusts eine kostenfreie Ersatzkarte?

Auch im Falle des Verlusts Ihrer Karte können unterschiedliche Bedingungen greifen. Die Sperrung Ihrer Karte per se ist fast immer kostenfrei. Das gilt aber nicht auch zwingend für die Ausstellung einer neuen Karte. Diese kostet bei einigen Banken bis zu 20 Euro. Oft haben Sie aber Glück und es fallen nur moderate Gebühren von etwa 10 Euro an. Vielfach bekommen Sie eine Ersatzkarte sogar komplett kostenfrei. Beachten Sie aber bitte unter allen Umständen, dass eine Zusendung einer Ersatzkarte im Ausland teilweise signifikant teurer sein kann. Bei den meisten Instituten fällt für die Versendung der Karte eine empfindliche Zusatzgebühr an. Fragen Sie im Zweifel also lieber nach, bevor Sie eine Ersatzkarte im Ausland bestellen, nicht dass Sie von den Kosten erschlagen werden.

Was bedeuten V Pay, Maestro und girocard?

Bei der Frage, welche Bankkarten es überhaupt gibt, spielen auch die verschiedenen Logos auf der Karte eine Rolle. Achten Sie dabei besonders auf das V Pay-, Maestro- und girocard-Logo. Wie bereits angemerkt, sind alle V Pay- und Maestro-Karten gleichzeitig auch eine girocard. Je nachdem, aus welcher Technologie die jeweilige Karte besteht, ergeben sich beim Einsatz allerdings Unterschiede. Bei den Gebühren gibt es jedoch keine Unterschiede für Sie als Verbraucher, denn diese richten sich nur nach der ausgebenden Bank und nicht nach dem Kartentyp.

Was bedeutet girocard und wo kann ich die Karte einsetzen?

Wenn Sie eine Karte mit girocard-Symbol haben, können Sie diese in Deutschland bei allen Läden, die mit einem „girocard“ oder „EC-Cash“ Logo werben, einsetzen. Generell können Sie eine Bankkarte mit girocard-Symbol fast überall in Deutschland einsetzen. Besonders bei größeren Händlern oder in größeren Städten werden Girokarten nahezu ohne Ausnahme akzeptiert. Generell ist jede in Deutschland ausgegebene Bankkarte zugleich auch eine girocard, weswegen Sie sich bezüglich der Akzeptanz in Deutschland keine Sorgen machen müssen. Beachten Sie aber bitte, dass das nicht zwingend auch für Karten aus dem Ausland gilt. Haben Sie etwa eine Bankkarte aus Österreich oder der Schweiz, können Sie diese nicht zwingend in allen deutschen Geschäften einsetzen. Eine Karte mit girocard können Sie, wie auch alle anderen Bankkarten, zudem nicht für eine Zahlung im Internet verwenden.

Welche Vorteile bringt ein zusätzliches V Pay-Symbol?

![]()

Die V Pay-Karte wird in Deutschland immer häufiger. Dieser Kartentyp ist recht neu und wird seit wenigen Jahren in Deutschland als bevorzugter Typ Bankkarte forciert. Die Wahrscheinlichkeit, dass Ihre neue Bankkarte ein V Pay-Symbol hat, ist entsprechend sehr hoch. Bei V Pay handelt es sich um eine moderne Technologie von Visa, die auf den EMV-Chip baut. Sie garantiert damit eine höhere Sicherheit im Vergleich zu Maestro-Karten. Der Vorteil eines zusätzlichen V Pay-Symbols auf Ihrer Bankkarte ist, dass Sie mit der Karte auch im Ausland bezahlen können. Das gilt leider allerdings nicht für die ganze Welt. Grundsätzlich ist ein Einsatz einer V Pay-Karte nur innerhalb der Europäischen Union und in wenigen weiteren ausgewählten Ländern möglich. Dazu gehören Andorra, Gibraltar, Island, Israel, Liechtenstein, Monaco, Norwegen, die Schweiz, San Marino, die Türkei und der Vatikanstadt. Wo Ihre V Pay-Karte in diesen Ländern konkret akzeptiert wird, erkennen Sie entweder am „V Pay“ oder „Visa“-Symbol des jeweiligen Händlers. Aber Vorsicht: Das gilt nur für die genannten Akzeptanzländer. Wollen Sie beispielsweise bei Ihrem Urlaub in Asien, Australien oder den USA mit Ihrer V Pay-Karte bezahlen, schauen Sie in die Röhre. Die Karte kann außerhalb von Europa schlichtweg nicht gelesen werden. Sie können also weder bei Händlern bezahlen noch Geld abheben. Als Alternative bietet sich hier eine zusätzliche Kreditkarte an.

Ist das Maestro-Symbol ideal bei meiner Bankkarte?

Maestro ist ein Kartenstandard von MasterCard und gleichzeitig der langjährige Marktführer. Auch heutzutage tragen noch die meisten Bankkarten in Deutschland das Logo von Maestro. Doch das bedeutet keineswegs, dass Maestro auch die Zukunft gehört. Maestro gilt als weniger sicher als V-Pay, da das System auf Basis des veralteten Magnetstreifens funktioniert. Das bringt gleichzeitig allerdings auch den entscheidenden Vorteil, dass Maestro-Karten weltweit akzeptiert werden. Das bedeutet konkret, dass Sie mit einer Maestro-Karte überall bezahlen können, wo auch MasterCard-Kreditkarten akzeptiert werden. Ausnahmen gibt es zwar, diese sind allerdings äußerst rar. Zu nennen sind hier beispielsweise Kuba oder Myanmar. Grundsätzlich werden Sie mit Ihrer Maestro-Karte allerdings in den seltensten Fällen auf Akzeptanzprobleme stoßen.

Funktioniert die Zahlung bei allen Bankkarten gleich?

Je nachdem, auf welche Bankkarte Sie setzen, funktioniert auch die Zahlung nicht zwingend gleich. Das hängt mit der Technologie zusammen, die mit der Karte verbunden ist. Dabei gibt es generell eine Unterscheidung zwischen diesen drei Kartentypen:

• Zahlung mit dem EMV-Chip (Eingabe Ihrer PIN erforderlich)

• Zahlung über das Elektronische Lastschriftverfahren (Unterschrift erforderlich)

• Zahlung über NFC (keine Verifikation notwendig)

Welches System kommt in Deutschland zum Einsatz?

In Deutschland ergeben sich hierbei allerdings keine besonders großen Unterschiede. Dadurch, dass hierzulande ein Großteil aller Zahlungen über das girocard-System abgewickelt werden, spielt die Art der Karte meist keine Rolle. Nur teilweise kommt bei Annahmestellen von Maestro oder V Pay auch ein anderes Verfahren zum Einsatz. Wird die Zahlung mit Ihrer Bankkarte dagegen über das girocard-System abgewickelt, gibt es grundsätzlich zwei Möglichkeiten. Entweder nutzt der Händler das Elektronische Lastschriftverfahren (ELV) oder electronic cash (EC-Cash). Für Sie als Verbraucher ergeben sich dabei generell keine großen Unterschiede. Nur bei der Verifikation ergeben sich für Sie Unterschiede. Beim Elektronischen Lastschriftverfahren verifizieren Sie Ihre Zahlung durch eine Unterschrift auf dem Beleg, beim EC-Cash-Verfahren müssen Sie dagegen eine PIN eingeben. Teilweise bieten Händler mittlerweile auch eine Zahlung mit NFC an. Diese funktioniert allerdings bei Bankkarten bislang hauptsächlich über die Zusatzfunktion „girogo“, bei der eine vorherige Guthabenaufladung notwendig ist.

Wie zahle ich mit meiner Bankkarte im Ausland?

Auch im Ausland merken Sie als Verbraucher nicht direkt, welches Zahlungssystem zum Einsatz kommt. Unterschiede ergeben sich hier schon generell nur aufgrund des Kartentyps. Mit einer einfachen girocard können Sie im Ausland überhaupt nicht bezahlen. Setzen Sie dagegen auf eine Maestro-Karte, müssen Sie Ihre Zahlung mit einer Unterschrift verifizieren. Das liegt daran, dass hier ein dem deutschen Elektronischen Lastschriftverfahren ähnliches System zum Einsatz kommt. Bezahlen Sie dagegen mit Ihrer V Pay-Karte innerhalb Europas, müssen Sie die Zahlung mit einer PIN verifizieren. Nur in Ausnahmefällen kann es vorkommen, dass Sie eine V Pay-Zahlung mit Ihrer Unterschrift verifizieren müssen.

Wenn Sie mehr über den Unterschied zwischen V Pay und Maestro-Karten erfahren wollen, empfehlen wir Ihnen einen Blick auf unseren Ratgebertext zu diesem Thema!

Wahl der richtigen Bankkarte – eher eine Wahl der richtigen Bank?

Heutzutage können Sie als Verbraucher oft nicht mehr wählen, ob Sie eine Maestro- oder eine V Pay-Karte bekommen. Sie können allerdings konkret nach einer Bank suchen, die den einen oder anderen Kartentyp anbietet. Generell sollten Sie eher nach der richtigen Bank beziehungsweise dem richtigen Konto suchen. Wichtiger als die verschiedenen Bankkarten per se sind die Gebühren, die Ihre Bank erhebt. Mit der richtigen Karte sparen Sie beispielsweise bei Abhebungen oder im Ausland jedes Jahr mehrere hundert Euro. Entgegen der Volksmeinung, dass es bei Bankkarten kaum Unterschiede gibt, lohnt sich ein Vergleich aufgrund der unterschiedlichen Gebühren daher mehr als Sie denken.

Bildquellen:

Logo Girocard: EURO Kartensysteme GmbH

Diagramm Zahl der Geldautomaten: bezahlen.de

Geldautomat: Sanja Grujic | Dreamstime.com

V Pay-Logo: visa.de

Diagramm Akzeptanz Bankkarte: bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich