Worin unterscheiden sich Bankkarte und Guthabenkarte?

Artikel erstellt am 23.12.2016

Bei jedem Einkauf stellt sich die Frage, wie am besten bezahlt werden soll. Mit unserem Vergleich wissen Sie in Zukunft, wann sich welche Karte für Sie am meisten lohnt.

Welche Unterschiede gibt es zwischen Bankkarte und Guthabenkarte?

Einkauf bei Amazon oder Media Markt: Doch welches Zahlungsmittel verwenden? Diese Frage haben Sie sich möglicherweise ebenfalls bereits gestellt. Wir wollen Ihnen deshalb in diesem Ratgebertext die Unterschiede zwischen einer Bankkarte und einer Guthabenkarte vorstellen. Damit wollen wir Ihnen helfen, in Zukunft mit der richtigen Karte zu bezahlen.

Was ist eine Bankkarte?

Unter einer Bankkarte versteht man umgangssprachlich einige unterschiedliche Zahlungsmittel. Dazu gehören allen voran die sogenannte girocard und die Kreditkarte. Die girocard ist auch unter den Begriffen Girokarte, EC-Karte, V Pay Karte oder Maestro Karte bekannt. Schon zwischen der girocard und der Kreditkarte gibt es große Unterschiede. Hier wollen wir Ihnen zuerst einen kleinen Überblick über die Leistungen und den Sinn der verschiedenen Bankkarten geben.

Was unterscheidet die verschiedenen Bankkarten?

Die Kreditkarte und die girocard sind grundsätzlich anders. Die girocard steht gewöhnlich in Zusammenhang mit einem Girokonto. Das Geld wird dabei bei jeder Zahlung sofort vom Girokonto abgebucht. Anders bei einer Kreditkarte. Hier erhalten Sie gewöhnlich einen Kredit. Das ausgegebene Geld wird dann meist erst mit einer Verzögerung von ungefähr einem Monat gesammelt vom Verrechnungskonto abgebucht. Für diesen Kredit bezahlen Sie keinerlei Gebühren, Sie haben entsprechend einen komplett kostenfreien Kreditrahmen. Darüber hinaus können Sie Ihre Kreditkarte auch für Einkäufe im Internet einsetzen. Mit einer girocard können Sie dagegen nur in Ladengeschäften bezahlen und am Geldautomaten abheben. Beides ist auch mit einer Kreditkarte möglich. Unterschiede gibt es zudem bei den Einsatzmöglichkeiten im Ausland.

Um mehr über die Unterschiede zwischen den verschiedenen Bankkarten zu erfahren, legen wir Ihnen diesen Ratgebertext ans Herz.

Was ist eine Guthabenkarte?

Die Guthabenkarte ist ein besonderes Zahlungsmittel, das aus verschiedenen Produktgruppen besteht. Gewöhnlich ist eine Guthabenkarte allerdings nicht mit einem Girokonto verbunden. Zudem wird Ihnen kein Kredit zur Verfügung gestellt. Das unterscheidet die Guthabenkarte schon grundsätzlich von Bankkarten. Zudem werden die Karten nur in seltenen Fällen von einer Bank ausgegeben. Wie der Name schon sagt, müssen Sie bei einer Guthabenkarte zudem zuerst Guthaben aufladen, um dann bezahlen zu können. Dabei gibt es viele verschiedene Ausgestaltungen dieses Kartentyps.

Welche verschiedenen Guthabenkarten gibt es?

Damit Sie eine Idee von Guthabenkarten bekommen, haben wir Ihnen eine kurze Liste an verschiedenen Guthabenkarten zusammengestellt:

- Guthabenkarten für Mobiltelefone (auch bekannt als Prepaidkarten)

- Guthabenkarten für Online-Shops (zum Beispiel für Amazon oder Otto)

- Guthabenkarten für Einzelhändler (zum Beispiel für Aral oder dm)

- GeldKarten (veraltetes System von Girokarten mit Guthabenchip)

- Guthabenkarten für allgemeine Zahlungen (auch bekannt als Prepaid-Kreditkarte)

- weitere Formen von Guthabenkarten (zum Beispiel für die Nutzung in begrenzten Lokalitäten wie einem Stadion oder einer Universität)

Gibt es Guthabenkarten, die von Banken ausgegeben werden?

Wie Sie vielleicht schon an der Übersicht sehen, ist die Abgrenzung von Guthabenkarten und Bankkarten nicht so einfach. Generell werden Guthabenkarten sehr selten von Banken ausgegeben. Es gibt allerdings Ausnahmen. Diese beziehen sich insbesondere auf die sogenannte GeldKarte und die Prepaid-Kreditkarte. Bei der GeldKarte handelt es sich um eine Zusatzfunktion der gewöhnlichen girocard. Dabei wird Geld auf einen Chip geladen, von dem dann Zahlungen durchgeführt werden. Es handelt sich bei der Funktion im engeren Sinn um eine Guthabenkarte. Dennoch ist die GeldKarte von anderen Guthabenkarten klar abzugrenzen. Ein ähnliches System ist das moderne NFC-Bezahlsystem girogo, das ebenfalls eine Zusatzfunktion der girocard ist. Auch Prepaid-Kreditkarten sind von anderen Guthabenkarten abzugrenzen, da diese ebenfalls von Banken ausgegeben werden. Der Unterschied zwischen einer Prepaid-Kreditkarte und einer herkömmlichen Kreditkarte ist darin zu finden, dass es bei einer Prepaid-Kreditkarte keinen Kredit gibt und die Karte zudem vor der Zahlung mit einem Guthaben aufgeladen werden muss.

Was grenzt normale Guthabenkarten von Bankkarten ab?

Wenn Sie sich zwischen einer Bankkarte und einer klassischen Guthabenkarte entscheiden, sollten Sie die genaue Abgrenzung im Kopf haben. Dabei ist die Sache grundsätzlich relativ einfach. Eine Guthabenkarte ist deutlich weniger flexibler als eine Bankkarte. Das liegt daran, dass eine Guthabenkarte im Normalfall zweckgebunden ist. Sie können eine Guthabenkarte also nur für einen bestimmten Zweck, also beispielsweise den Einkauf bei einem speziellen Händler, einsetzen. Darüber hinaus müssen Sie eine Guthabenkarte „bezahlen“ bevor Sie über das Guthaben verfügen können. Das System einer Bankkarte wird entsprechend umgekehrt. Grundsätzlich lassen sich die wichtigsten Abgrenzungen also wie folgt zusammenfassen:

Welche Vorteile bietet eine Bankkarte gegenüber einer Guthabenkarte?

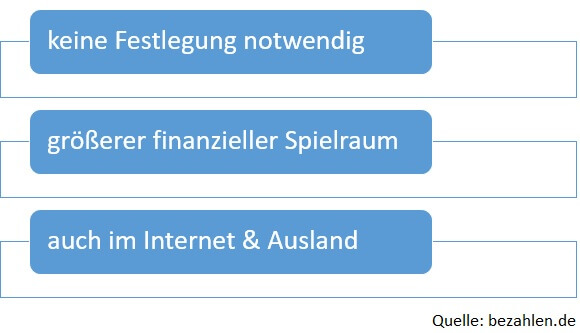

Generell zeigt sich an den zwei konkreten Unterschieden bereits, wo die Bankkarte der Guthabenkarte überlegen ist. Wenn Sie auf eine Guthabenkarte setzen, verlieren Sie ein großes Stück an Flexibilität. Haben Sie beispielsweise eine Guthabenkarte von Amazon gekauft, können Sie auch nur dort einkaufen. Wenn Sie dagegen auf eine Bankkarte setzen, können Sie grundsätzlich bei einem Händler Ihrer Wahl bezahlen und damit auf wechselnde Interessen und Preisunterschiede Rücksicht nehmen. Auch die finanzielle Komponente spielt eine Rolle. Eine Bankkarte ermöglicht Ihnen, zuerst zu bezahlen und dann erst das Geld abgeben zu müssen. Bei einer Guthabenkarte müssen Sie dagegen erst Geld bezahlen und können erst dann überhaupt einkaufen. Sie sind Ihr Geld also deutlich früher los. Darüber hinaus ergibt sich der mögliche Nachteil, dass Sie die Karte verlieren oder schlichtweg vergessen. Das Geld ist dann schon ausgegeben, das Guthaben allerdings verloren.

Die Vorteile einer Bankkarte sehen Sie zusammengefasst in der rechten Grafik.

Welche Vorteile bietet eine Guthabenkarte gegenüber einer Bankkarte?

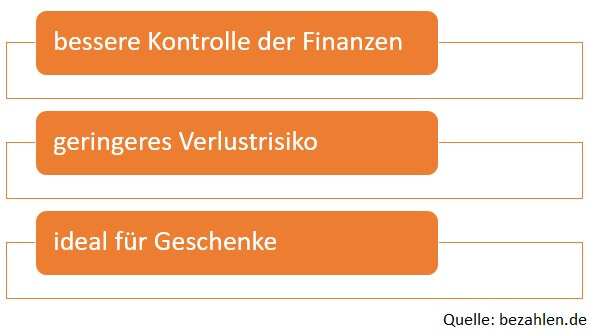

Es geht aber natürlich auch andersherum. So bieten Guthabenkarten gegenüber Bankkarten auch einige interessante Vorteile. So ist mit einer Guthabenkarte zum Beispiel eine deutlich bessere Kontrolle der eigenen Finanzen möglich. Sie laden eine Guthabenkarte immer mit einem vorher festgelegten Betrag auf und können entsprechend auch nur diesen ausgeben. Das ist bei Bankkarten meist anders. Sie sehen dabei meist nicht, wie viel Geld Sie bereits ausgegeben haben. Sie können mit einer normalen Bankkarte, egal ob girocard oder Kreditkarte, entsprechend schnell den Überblick verlieren. Das wiederum kann mit einer Guthabenkarte nicht passieren. Eine Guthabenkarte begrenzt zudem auch das Risiko bei Verlust oder Diebstahl. Wenn Sie Ihre Guthabenkarte nicht mehr haben, verlieren Sie maximal das Guthaben auf der Karte. Verlieren Sie dagegen Ihre Bankkarte, können Sie Verluste im vierstelligen Bereich machen. Gemeinhin helfen allerdings die Banken bei der Risikobeschränkung. Die Haftung ist zudem meist auf 50 Euro begrenzt. Dennoch liegt zumindest theoretisch ein höheres Verlustrisiko vor. Beachten sollten Sie zudem, dass sich eine Guthabenkarte gut für Geschenke anbietet. Eine Bankkarte können Sie dagegen nicht so einfach verschenken. Im Gegenteil, wenn Sie Ihre Karte wissentlich aus der Hand geben, handeln Sie sogar grob fahrlässig.

Die Vorteile einer Guthabenkarte im Überblick sind in der linken Grafik beschrieben.

Gibt es eine gute Zwischenlösung zwischen Bankkarte und Guthabenkarte?

Sie fragen sich jetzt vielleicht: Gibt es nicht auch das Beste aus beiden Welten? Durchaus, denn wir haben Ihnen bereits weiter oben in diesem Ratgebertext die „Hybrid-Karten“ vorgestellt. Das beste Beispiel ist dabei sicherlich die Prepaid-Kreditkarte, denn Sie vereint alle Vorteile einer Bankkarte mit denen einer Guthabenkarte. Dabei müssen Sie allerdings darauf achten, dass es auch zwischen Prepaid-Kreditkarten Unterschiede gibt. Für den perfekten Hybrid müssen Sie auf eine echte Prepaid-Kreditkarte ohne Girokonto setzen. Bei diesen Karten, die Sie beispielsweise im Internet oder auch bei Einzelhändlern erwerben können, müssen Sie zuerst ein Guthaben aufladen und können danach über dieses verfügen.

Welche Unterschiede zwischen Prepaid-Kreditkarten gibt es?

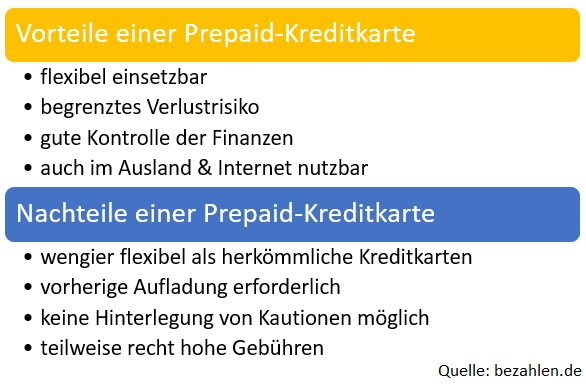

Wenn Sie auf eine Prepaid-Kreditkarte setzen wollen, sollten Sie bei der Suche auf so einige Dinge achten. Allen voran sollten Sie sich für eine „echte“ Prepaid-Kreditkarte entscheiden. Doch auch unter diesen Karten gibt es noch einmal ernstzunehmende Unterschiede. So sind keineswegs alle Prepaid-Kreditkarten gleich. Das liegt schon daran, dass es Prepaid-Kreditkarten zur einmaligen Verwendung und solche zur mehrmaligen Verwendung gibt. Letztere können Sie einmalig kaufen und dann immer wieder aufladen. Das schafft zusätzliche Flexibilität. Wenn Sie dagegen auf eine Prepaid-Kreditkarte setzen, die nur einmalig aufgeladen werden kann, müssen Sie die Karte nach vollständiger Nutzung wegwerfen.

Haben Prepaid-Kreditkarten auch Nachteile?

Die Prepaid-Kreditkarte ist allerdings keineswegs perfekt. Die Karte kommt durchaus mit dem einen oder anderen Nachteil daher. Das beginnt schon dabei, dass die Gebühren bei Prepaid-Kreditkarten meist deutlich höher sind als bei herkömmlichen Kreditkarten. Darüber hinaus tummeln sich im Markt für Prepaid-Kreditkarten auch einige weniger seriöse Anbieter. Auch die Flexibilität ist zumindest gegenüber herkömmlichen Kreditkarten etwas eingeschränkt. So erhalten Sie bei Prepaid-Kreditkarten keinen Kreditrahmen und können deshalb unter Umständen Probleme bei der Hinterlegung von Garantien bekommen. Das gilt besonders dann, wenn Sie beispielsweise eine Kaution im Hotel oder bei Mietwagenfirmen hinterlegen müssen. Mit einer Prepaid-Kreditkarte könne Sie das leider nicht tun.

Wann sollte ich auf welche Karte setzen?

Viele Informationen und vermutlich drängt sich Ihnen dennoch eine Frage auf: Wann sollte ich denn jetzt auf welche Karte setzen? Um Ihnen das zu beantworten, wollen wir Ihnen zum Abschluss dieses Ratgebertexts noch die richtige Karte für Ihren konkreten Fall vorstellen.

Wann sollte ich auf eine herkömmliche Bankkarte setzen?

Die Bankkarte ist ein klassisches Finanzprodukt, das im Prinzip fast jeder im Geldbeutel hat. Gewöhnlich lohnt es sich für jeden Deutschen, zumindest eine Bankkarte zu haben. Deshalb sollten Sie auf jeden Fall auf mindestens eine girocard setzen. Darüber hinaus bietet sich für ein Plus an Flexibilität auch eine zusätzliche Kreditkarte an. Wenn Sie auf diese Kombination setzen, können Sie weltweit ohne Probleme agieren und können darüber hinaus darauf bauen, dass die Kosten bei der richtigen Wahl niedrig sind. Achten Sie allerdings darauf, dass herkömmliche Bankkarten zumindest immer mit einem gewissen Risiko daherkommen. Passen Sie auf Ihre Bankkarten daher immer besonders gut auf. Zusätzlich ist bei der Beantragung einer Bankkarte besonders auf die Gebühren und mögliche Kosten zu achten. Hier ergeben sich nämlich teilweise enorme Unterschiede, die Sie viel Geld kosten oder aber Ihnen viel Geld sparen können.

Wann ist eine Guthabenkarte die richtige Wahl?

Eine Guthabenkarte kann allerdings auch ihre Reize haben. Meist ist die Guthabenkarte zwar nur ein gutes Zusatzprodukt, doch eben jenes kommt für fast jeden Verbraucher in Frage. Besonders interessant sind Guthabenkarten als Geschenk für andere. Doch auch für den eigenen Gebrauch können Guthabenkarten für Sie Sinn machen. Das gilt beispielsweise zur Aufladung von Telefonguthaben oder für die Freischaltung von Funktionen in Online-Spielen. Interessant ist die Verwendung von Guthabenkarten dabei besonders für alldiejenigen, die keine Kreditkarte haben und damit nicht im Internet bezahlen können. Dann machen auch Guthabenkarten für Amazon oder andere Online-Händler Sinn. Gerade Rentner und Schüler können so auch ohne Probleme über einen kleinen Umweg im Internet bezahlen. Zudem bieten sich Guthabenkarten für Sie natürlich dann an, wenn Sie Ihr Verlustrisiko begrenzen möchten.

In welchem Fall ist eine Mischung aus beidem ideal?

Wie Sie sich denken können, gibt es auch gute Gründe, auf eine Mischung aus Guthaben- und Bankkarte zu setzen. Besonders wenn Sie nicht mehrere Karten im Geldbeutel haben wollen, lohnt sich eine Prepaid-Kreditkarte auf jeden Fall. Eine Prepaid-Kreditkarte bietet sich beispielsweise dann an, wenn Sie häufiger im Internet einkaufen wollen, aber nicht den Risiken einer herkömmlichen Kreditkarte ausgesetzt sein wollen. Eine Prepaid-Kreditkarte macht zudem Sinn, wenn Sie häufiger im Ausland unterwegs sind. Interessant ist eine Prepaid-Kreditkarte auch als Geschenk (Prepaid-Kreditkarte zur einmaligen Aufladung) und für Kinder und Jugendliche (Prepaid-Kreditkarte zur mehrmaligen Aufladung). Grundsätzlich sollten Sie sich aber immer überlegen, ob eine herkömmliche Kreditkarte aufgrund der niedrigeren Kosten nicht möglicherweise mehr Sinn macht.

Die Wahl der richtigen Karte ist immer individuell

Sie sehen an diesem Ratgebertext schnell: Eine perfekte Karte gibt es nicht. Die Guthabenkarte ist nicht unbedingt schlechter als eine Bankkarte. Eine Prepaid-Kreditkarte ist zudem nicht immer die ideale Lösung, nur weil sie eine Mischung aus beiden Modellen ist. Vielmehr haben alle Karten nicht nur eine Existenzberechtigung, eine Kombination kann für Sie als Kunden sogar sehr viel Sinn ergeben. Alle Kartentypen haben ihre ganz eigenen Vorteile und bieten sich entsprechend in verschiedenen Situationen an. Wir raten Ihnen deshalb dazu, auf jeden Fall auf eine Bankkarte zu setzen und zusätzlich je nach eigenem Gebrauch Guthaben- und Prepaid-Kreditkarten zu nutzen. So haben Sie die nötige Flexibilität und können Risiko und Leistung genau nach Ihren eigenen Wünschen ausrichten.

Bildquellen:

Grafiken: bezahlen.de

Frau mit fragendem Blick: Warrengoldswain | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich