Welche Kreditkarte ist ideal zum Online-Shopping?

Artikel erstellt am 27.11.2017

Mit einer Kreditkarte sind Sie beim Online-Shopping besser aufgestellt als mit jedem anderen Zahlungsmittel. Doch welche Karte ist im Internet ideal?

Kreditkarten fürs Online-Shopping

Inhaltsverzeichnis

- Warum ist die Kreditkarte ideal zum Online-Shopping?

- Worauf kommt es bei einer Kreditkarte zum Online-Shopping an?

- Welche Rolle spielen Bonusprogramme beim Online-Shopping?

- Die besten Kreditkarten zum Online-Shopping

Online-Shopping wird für immer mehr Deutsche zum Standard. Dabei kommt auch immer wieder die Frage auf, welches Zahlungsmittel im Internet die Ideallösung ist. Die Antwort auf diese Frage ist relativ leicht gefunden: Es handelt sich um die Kreditkarte. In diesem Ratgeber wollen wir Ihnen aber noch einmal erklären, warum das so ist. Weiterhin wollen wir Ihnen die besten Karten zum Online-Shopping vorstellen. Zwischen den verschiedenen Kreditkarten gibt es nämlich ernstzunehmende Unterschiede, die Sie unbedingt kennen sollten.

Warum ist die Kreditkarte ideal zum Online-Shopping?

Bei den meisten Online-Shops werden Ihnen heutzutage zahlreiche Zahlungsmittel angeboten. Eigentlich können Sie immer über diese Wege bezahlen:

Dass Sie auf eine Kreditkarte setzen sollten, liegt an mehreren Faktoren: Zuallererst ist die Kreditkarte mittlerweile ein besonders häufig akzeptiertes Zahlungsmittel. Auch im deutschen Online-Handel können Sie mittlerweile bei den meisten Anbietern mit Ihrer Kreditkarte bezahlen. Die Verfügbarkeit von anderen Zahlungsmitteln ist zwar ähnlich gut, doch das Gesamtpaket der Kreditkarte ist insgesamt deutlich überzeugender (mehr dazu siehe unten).

Ein wichtiger Grund dafür ist, dass die Zahlung per Kreditkarte einfach ist und schnell geht. Während Sie beispielsweise bei der Zahlung per Rechnung danach noch umständlich eine Überweisung tätigen müssen, erfolgt die Abbuchung bei der Zahlung per Kreditkarte automatisch. Sie müssen einfach nur die Kreditkartendaten bei der Zahlung eingeben und haben danach innerhalb von wenigen Sekunden bezahlt. Noch einen Tick schneller ist allerdings die Zahlung per PayPal und Lastschrift. Diese beiden Varianten haben aber wiederum andere Nachteile.

Die Kreditkarte bringt Ihnen nämlich darüber hinaus den Vorteil, dass Sie die Zahlung bei Problemen zurückgehen lassen können. Bei allen in Deutschland ausgegeben Kreditkarten – egal ob von Visa, Mastercard oder American Express – können Sie inb der Regel einen sogenannten Chargeback durchführen. Das heißt konkret: Geht beim Online-Shopping etwas schief, können Sie sich das Geld schnell und einfach wieder zurückholen. Teilweise ist dafür nur ein einziger Anruf nötig, manchmal müssen Sie allerdings ein wenig Papierkram über sich ergehen lassen. Dennoch erhalten Sie immer Ihr Geld zurück – etwa, wenn die Lieferung gar nicht oder das Produkt schadhaft geliefert wurde und der Anbieter sich weigert für Ersatz zu sorgen. Einen ähnlichen Sicherheitsmechanismus bietet Ihnen ansonsten nur die Zahlung per PayPal.

Ein weiterer entscheidender Vorteil der klassischen Kreditkarte ist die verzögerte Zahlung. Das klingt auf den ersten Blick kurios, geben Sie Ihre Kreditkartendaten doch sofort online ein. Dass Sie tatsächlich aber erst später bezahlen, liegt an der Funktionsweise von traditionellen Kreditkarten. Sofern Sie nicht gerade auf eine Prepaid-Kreditkarte setzen, werden Zahlungen in der Regel zuerst angesammelt und dann einmal im Monat abgebucht. Dadurch gewinnen Sie bis zu 35 Tage finanziellen Spielraum (in manchen Fällen sogar noch mehr, wie wir Ihnen weiter unten in diesem Ratgebertext zeigen werden) und können somit auch dann einkaufen, wenn es finanziell etwas knapper ist.

Im Gegensatz zu den meisten anderen Zahlungsmitteln können Sie die Zahlung per Kreditkarte zudem auch bei vielen Händlern im Ausland nutzen. Bezahlen Sie beispielsweise bei einem Online-Shop in den USA, können Sie oft ohne Probleme mit Kreditkarte bezahlen. Mit anderen Zahlungsmittel wie der Überweisung oder der Rechnung kommen Sie dort in der Regel nicht weit.

Die Kombination der oben genannten Vorteile macht die Kreditkarte zum besten Zahlungsmittel beim Online-Shopping. Wenngleich sicherlich auch die Zahlung per Rechnung oder via PayPal zu empfehlen ist, bietet die Kreditkarte insgesamt das beste Rundumangebot. Gerade deshalb wollen wir Ihnen im Folgenden zeigen, welche Karten aus dem Kreditkartenvergleich sich am besten eignen, um im Internet einkzuaufen (Stand: 10/2017).

Worauf kommt es bei einer Kreditkarte zum Online-Shopping an?

Zuerst möchten wir in diesem Ratgeber klären, worauf es bei einer Kreditkarte zum Online-Shopping überhaupt ankommt. Bei der Vielzahl an Karten von Visa und Mastercard, die in Deutschland ausgegeben werden, kann man schnell den Überblick verlieren. Wir wollen Ihnen daher zeigen, welche Aspekte wesentlich sind und wo Sie weniger genau hinschauen müssen. Eine nicht zu vernachlässigende Rolle spielt dabei bereits der Kreditkartenherausgeber. Grundsätzlich gibt es in Deutschland meist Kreditkarten von diesen Anbietern:

![]()

Während Kreditkarten von Visa und Mastercard mittlerweile in fast allen Online-Shops akzeptiert werden, ist die Akzeptanz von American Express ein wenig beschränkt. Zwar können Sie auch die Karten von American Express bei vielen bekannten Online-Shops nutzen, darunter etwa Amazon, aber eben nicht bei allen. Sofern es Ihnen also allen voran darauf ankommt, dass Sie nahezu überall im Internet bezahlen können, empfehlen wir Ihnen eine Visa- oder Mastercard-Kreditkarte. Sofern Sie immer bei denselben (großen) Händlern bezahlen, spielt der Kreditkartenherausgeber keine allzu große Rolle.

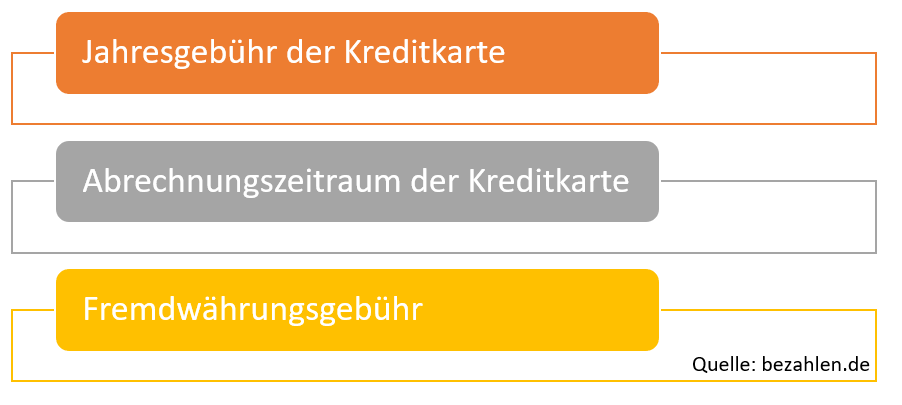

Neben dem Kreditkartenherausgeber spielen aber natürlich einige weitere Aspekte eine wichtige Rolle bei der Wahl der richtigen Kreditkarte für das Online-Shopping. Besonders achten sollten Sie dabei auf diese Aspekte:

Nur eine Kreditkarte, die in allen Bereichen überzeugt, ist für das Online-Shopping auch wirklich geeignet. Weniger achten müssen Sie dagegen auf andere Aspekte wie die Abhebegebühr. Sofern Sie Ihre Kreditkarte generell nur für das Online-Shopping nutzen und Geld mit Ihrer Girokarte abheben, ist dieser Aspekt zu vernachlässigen (Stand: 10/2017).

Muss eine Kreditkarte für das Online-Shopping etwas kosten?

Generell einer der entscheidenden Faktoren bei der Wahl einer passenden Kreditkarte ist der Preis. Dabei fällt grundsätzlich immer der Aspekt der Jahresgebühr zuerst ins Auge. Die Jahresgebühr einer Kreditkarte kann in Deutschland zwischen 0 und 600 Euro betragen – die Unterschiede sind entsprechend deutlich gravierender als Sie möglicherweise denken. Rechnet man allerdings absolute Premium-Kreditkarten heraus, finden Sie in unserem Kreditkartenvergleich Visa, Mastercard und American Express Kreditkarten in einer Preisspanne von 0 bis 140 Euro.

Zum Online-Shopping ist dabei eine kostenlose Kreditkarte meist vollkommen ausreichend. In Deutschland finden Sie sogar eine Vielzahl an verschiedenen Kreditkarten ohne Jahresgebühr, die für Sie in Frage kommen. Beispielhaft wollen wir Ihnen diese Karten vorstellen:

- Barclaycard New Visa

- Deutschland-Kreditkarte

- Gebührenfrei Mastercard Gold

- Payback Kreditkarte

- 1plus Visa Kreditkarte

Mit all diesen Kreditkarten können Sie problemlos bei vielen Online-Händlern einkaufen. Darüber hinaus sind all diese Karten kostenlos, kommen also ohne eine Jahresgebühr daher. Das gilt dabei jeweils unabhängig vom Jahresumsatz. Grundsätzlich gibt es zwischen den verschiedenen Kreditkarten natürlich noch einmal Unterschiede im Detail. Komplett kostenloses Online-Shopping ermöglichen die aufgezeigten Kreditkarten allerdings alle.

Welche Unterschiede gibt es beim Abrechnungszeitraum?

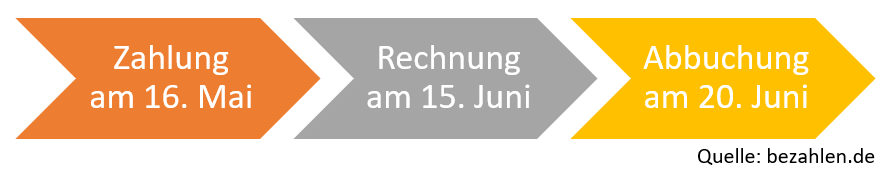

Bei der Wahl der richtigen Karte im Kreditkartenvergleich spielt für Sie möglicherweise auch der Abrechnungszeitraum eine nicht zu vernachlässigende Rolle. Als Abrechnungszeitraum gilt dabei die Zeit, die zwischen der Zahlung und der Abbuchung vom Bankkonto liegt. Sie gewinnen im Zuge dessen also einen gewissen finanziellen Spielraum, der Ihnen mehr Flexibilität gibt und das Online-Shopping ein wenig entspannter macht. Dabei kommt es allerdings immer auf die genauen Daten der Zahlung an, da sich auf Grund des Funktionsmechanismus einer Kreditkarte große Unterschiede ergeben. Gemeinhin wird die Kreditkartenabrechnung nämlich immer am selben Tag, beispielsweise am 15. eines Monats, erstellt. Die Abbuchung vom Bankkonto erfolgt dann meist einige Tage später. Im Idealfall gewinnen Sie dadurch einen großen finanziellen Spielraum, wie Sie an dieser beispielhaften Grafik sehen können:

Im Idealfall wächst Ihr finanzieller Spielraum entsprechend auf bis zu 35 Tage, was gegenüber anderen Zahlungsarten einen enormen Vorteil der Kreditkarte darstellt. Natürlich handelt es sich dabei aber um den Idealfall. Wenn Sie bei oben genanntem Beispiel etwa am 12. Juni beim Online-Shopping mit Kreditkarte bezahlen müssten, würde das Geld ebenfalls bereits am 20. Juni von Ihrem Konto abgebucht werden – Sie würden entsprechend nur etwas mehr als eine Woche finanziellen Spielraum gewinnen.

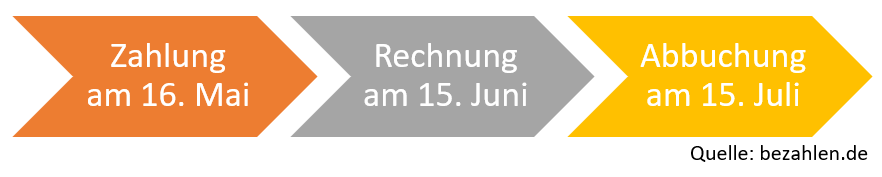

Während das oben genannte Beispiel für alle Karten aus dem Kreditkartenvergleich gilt, gibt es sogar noch einen Anbieter, der Ihnen zusätzlichen finanziellen Spielraum bringt. Dabei handelt es sich um Barclaycard, denn dieser Anbieter gibt alle Karten mit einem verlängerten Abbuchungszeitraum heraus. Das heißt konkret nicht, dass die Rechnung seltener erstellt wird, sondern, dass die Abbuchung zu einem späteren Zeitpunkt stattfindet. Beispielhaft wollen wir Ihnen das am obigen Beispiel grafisch darstellen:

Im Idealfall erhalten Sie entsprechend einen finanziellen Spielraum von bis zu 60 Tagen und damit noch einmal 25 Tage mehr als mit herkömmlichen Karten aus dem Kreditkartenvergleich. Natürlich handelt es sich bei der Darstellung auch hier um die Ideallösung, wenngleich Sie mit einer Kreditkarte von Barclaycard immer von mindestens 30 Tagen Abrechnungszeitraum profitieren und damit selbst im schlechtesten Fall noch eine enorme finanzielle Flexibilität hinzugewinnen. Gerade deshalb bieten sich Kreditkarten von Barclaycard zum Online-Shopping an, da Sie deutlich flexibler bezahlen können und auch dann shoppen können, wenn es finanziell einmal nicht so gut läuft.

![]()

Bei Barclaycard können Sie unter anderem diese Kreditkarten beantragen:

Wir würden Ihnen grundsätzlich die Barclaycard New Visa (kostenfrei) oder das Barclaycard Platinum Double (Premium-Kreditkarte mit wertvollen Zusatzleistungen) empfehlen (Stand: 10/2017).

Warum spielt die Fremdwährungsgebühr eine Rolle?

Eine Nebenrolle beim Online-Shopping spielt auch die Fremdwährungsgebühr einer Kreditkarte. Wenn Sie mit einer Kreditkarte beim Online-Shopping bezahlen, wird die Zahlung bestimmt in den meisten Fällen in Euro abgerechnet. Das ist zumindest der Fall, wenn Sie bei einem deutschen Händler einkaufen. Doch es gibt manchmal die Ausnahme, dass Sie bei einem Händler einkaufen müssen, der Zahlungen nicht in Euro abrechnet. Das wäre beispielsweise der Fall, wenn der Händler in Dänemark, Schweden oder Norwegen sitzt. Auch bei einem Einkauf in der Schweiz würde die Abrechnung mit großer Wahrscheinlichkeit in Schweizer Franken erfolgen.

Bei den meisten Zahlungsvarianten fällt in diesem Fall eine gesonderte Gebühr an. Das ist auch bei der Kreditkarte der Fall, denn bei fast allen Karten von Visa, Mastercard und American Express fällt eine sogenannte Fremdwährungsgebühr an. Wie der Name schon sagt, kommt diese Gebühr dann zum Tragen, wenn Sie in einer fremden Währung (also einer anderen Währung als dem Euro) bezahlen. Meist liegt die Gebühr dabei zwischen 1 und 2 Prozent der jeweiligen Zahlungssumme. Sie würden also bei einem Einkauf im Gegenwert von 100 Euro beispielsweise eine Gebühr von 1 bis 2 Euro bezahlen. Dies ist sicher verkraftbar, wenn Sie aber höhere Summen beim Online-Shopping bezahlen, kann die Fremdwährungsgebühr schnell zu einem ernstzunehmenden Kostenpunkt werden, den Sie im Blick haben sollten.

In unserem Kreditkartenvergleich finden Sie aber auch Karten, die auf eine solche Gebühr verzichten. Sofern Sie also des Öfteren in einer anderen Währung als dem Euro bezahlen, empfehlen wir Ihnen explizit auf eine solche Karte zu setzen. In Frage kommen hierfür etwa die Santander 1plus Visa Kreditkarte, die Gebührenfrei Mastercard Gold und das Barclaycard Platinum Double. Während die beiden erstgenannten Karten ohne eine Jahresgebühr auskommen, kostet das Barclaycard Platinum Double 99 Euro im Jahr. Dafür erwarten Sie aber auch nennenswerte Zusatzleistungen.

Welche Rolle spielen Bonusprogramme beim Online-Shopping?

Bei vielen Online-Händlern in Deutschland können Sie über Partner wie Payback oder Miles & More mittlerweile Meilen oder Punkte sammeln. Da die Deutschen teilweise im Punktefieber sind, spielt dieser Aspekt bei der Wahl des Händlers eine nicht unbedeutende Rolle. Zwar ist das Zahlungsmittel für das Punktesammeln nicht so wichtig, aber Sie können Ihre Ausbeute durch die Wahl des richtigen Zahlungsmittels möglicherweise verbessern.

Möglich ist das dank Kreditkarten, bei denen mit jeder Zahlung Meilen oder Punkte gutgeschrieben werden. In Deutschland gilt das beispielsweise für diese Kreditkarten:

Mit all diesen Karten sammeln Sie beim Online-Shopping für jeden Euro Umsatz auch noch wertvolle Meilen und Punkte. Gerade bei der Payback-Kreditkarte ist dieser Aspekt interessant, da die Kreditkarte komplett kostenfrei ist. Doch auch die American Express Gold Card (140 Euro Jahresgebühr, kostenfrei im ersten Jahr) und die Miles & More Kreditkarte (maximal 110 Euro Jahresgebühr) können interessant sein. Das ist allerdings nur dann der Fall, wenn Sie wirklich viel Geld beim Online-Shopping umsetzen. Interessant wird eine Kreditkarte zum Meilen- oder Punktesammeln, wenn Sie mindestens 10.000 Euro im Jahr beim Online-Shopping umsetzen.

Die besten Kreditkarten zum Online-Shopping

Es ist schwer eine Karte auszumachen, die insgesamt der perfekte Allrounder zum Online-Shopping ist. Nach unserer Analyse möchten wir allerdings die Payback-Kreditkarte herausgreifen, da diese sowohl komplett kostenlos ist als auch die Möglichkeit bietet, Punkte bei jeder Zahlung zu sammeln. Sofern Ihnen die Punkte weniger wichtig sind, bieten sich auch andere kostenlose Kreditkarten an. Gerade die Santander 1plus Visa Kreditkarte und die Gebührenfrei Mastercard Gold – bei beiden fällt keine Fremdwährungsgebühr an – sind eine interessante Alternative. Am besten sehen Sie sich in unserem Kreditkartenvergleich um und suchen genau die Kreditkarte, die ideal Ihren Ansprüchen entspricht. Vermutlich nutzen Sie Ihre Kreditkarte am Ende nämlich nicht ausschließlich zum Online-Shopping, sondern auch noch in anderen Lebenslagen (Stand: 10/2017).

Bildquellen:

Paar mit Karte: Denis Raev | Dreamstime.com

Aufzählungen und Deutschland-Kreditkarte: Bezahlen.de

Online-Shopping: Stokkete | Dreamstime.com

American Express-Tower und Logo: Bezahlen.de

Logos Kreditkarten-Anbieter: mastercard.com

100-Euro-Banknoten: bundesbank.de

Paar mit Laptop: Nyul | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich