Kann jeder eine Kreditkarte beantragen?

Artikel erstellt am 03.11.2017

Immer mehr Menschen in Deutschland wollen eine Kreditkarte. Doch kommt man überhaupt so einfach an eine? Wenn nicht, warum eigentlich?

Eine Kreditkarte kann fast jeder beantragen

Inhaltsverzeichnis

- Was spielt bei der Beantragung einer Kreditkarte eine Rolle?

- Welche Alternativen gibt es zur Beantragung einer Kreditkarte?

- Lohnen sich mehrere Versuche der Kreditkartenbeantragung?

- Der Kreditkartenbeantragung steht nur wenig im Wege

Wer eine Kreditkarte beantragen möchte, der muss eine gewisse Bonität vorweisen. Das ist zumindest immer dann der Fall, wenn es sich nicht um eine reine Prepaid-Kreditkarte handelt. In diesem Ratgeber wollen wir Ihnen zeigen, wie gut Ihr Schufa-Score sein muss und wie Sie auch mit negativer Bonität an eine Kreditkarte kommen. In unserem Kreditkartenvergleich haben wir zudem die idealen Angebote für Sie parat. Bevor Sie sich allerdings für eines der interessanten Modelle entscheiden, wollen wir Ihnen alle relevanten Informationen rund um die Beantragung einer Kreditkarte geben.

Was spielt bei der Beantragung einer Kreditkarte eine Rolle?

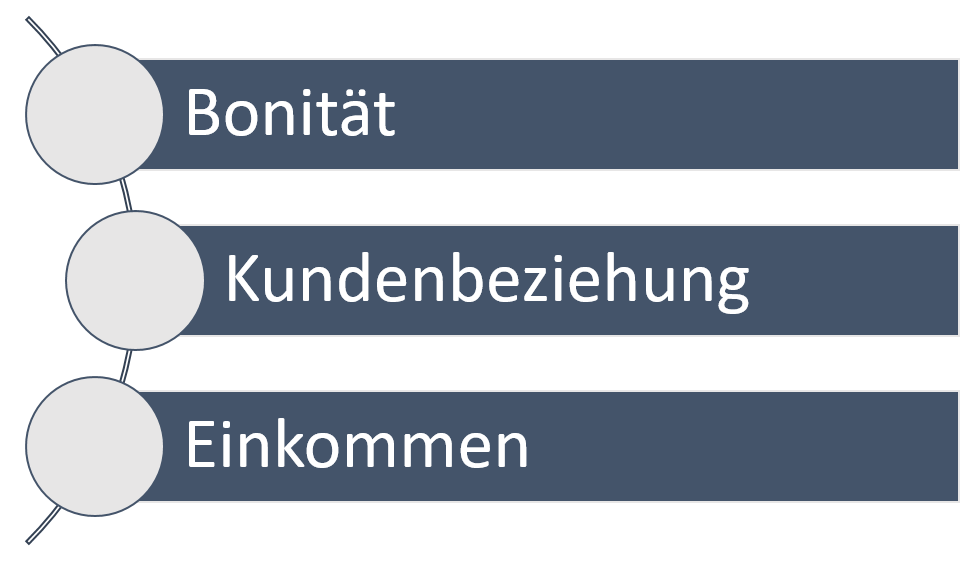

Wenn Sie eine Kreditkarte beantragen möchten, spielen verschiedene Aspekte eine Rolle. Dazu gehören unter anderem diese:

Im Folgenden möchten wir Ihnen nun zeigen, warum gerade diese drei Kriterien bei der Beantragung einer Kreditkarte so wichtig sind. Dabei spielt es grundsätzlich keine Rolle, ob es um eine Kreditkarte von Visa, Mastercard oder American Express geht. Zwar legen die verschiedenen Anbieter unterschiedliche Maßstäbe für Zu- und Absagen an den Tag, doch die drei genannten Kriterien spielen in der Regel bei allen relevanten Kreditkarten dennoch immer eine Rolle.

Wie gut muss die Bonität für die Beantragung einer Kreditkarte sein?

Ein wichtiges Kriterium bei der Beantragung einer Kreditkarte ist die Bonität. Doch entgegen der Vermutung, ist die Voraussetzung für eine Kreditkarte nicht zwingend eine perfekte Bonität. Vielmehr kommt es auf die konkrete Kreditkarte an, für die Sie sich entscheiden. Wenn Sie also von einem Anbieter aus unserem Kreditkartenvergleich abgelehnt werden, heißt das noch nicht, dass Sie auch bei einem anderen Anbieter keine Kreditkarte bekommen. Im Laufe dieses Ratgebers möchten wir Ihnen deshalb auch vorstellen, bei welchen Anbietern Sie auch mit einer etwas schlechteren Bonität problemlos an eine Kreditkarte bekommen.

Ob die Bonität „gut“ oder „schlecht“ ist, wird grundsätzlich anhand von Prozentwerten festgestellt. Wenn Sie eine Schufa-Selbstauskunft beantragen, erhalten Sie eine Information darüber, wie gut Ihre Bonität in Prozent ist. Dabei sehen Sie auf den ersten Blick zahlreiche verschiedene Werte, wobei Sie immer auf den Schufa-Score für Banken (meist in der Version 2.0) achten sollten. Dieser Wert gibt an, wie hoch die Wahrscheinlichkeit ist, dass Sie Ihre Rechnungen auch zurückzahlen. Dabei sollten Sie sich nicht von den sehr hohen Prozentwerten täuschen lassen. Sie benötigen für die Beantragung einer Kreditkarte im Normalfall mindestens eine Bonität von 90 Prozent, teilweise werden sogar Werte von etwa 95 Prozent vorausgesetzt.

Davon beeindrucken lassen sollten Sie sich aber nicht, denn die genaue Berechnung unterscheidet sich am Ende von Bank zu Bank. Dabei spielen verschiedene Faktoren eine große Rolle, die Bonität ist nur eine davon. Wenn Sie Ihre Bonität als Problem ansehen, empfehlen wir Ihnen beispielsweise die Deutschland-Kreditkarte. Diese ist dafür bekannt, dass sie auch mit einer Bonität beantragt werden kann, die nicht einem Spitzenwert entspricht. Interessant ist zudem die DKB Visa Kreditkarte. Diese wiederum bietet sich besonders für jüngere Verbraucher an, die bislang kaum mit der Schufa zu tun hatten. Wenn Sie noch recht jung sind, haben Sie meist schlichtweg deshalb keine ideale Bonität, weil die Auskunftei zu wenig über Sie weiß. In diesem Fall haben Sie aber dennoch eine gute Chance, ein Konto wie das DKB Cash zu eröffnen.

Welche Rolle spielt die Kundenbeziehung für die Beantragung einer Kreditkarte?

Wenn Sie eine Kreditkarte von Visa oder Mastercard beantragen, dann tun Sie das immer direkt bei einer Bank. Das liegt daran, dass die Kreditkarten in der Regel von Partnerbanken ausgegeben werden. Eine positive Kundenbeziehung zur entsprechenden Bank kann Ihnen dabei also sehr weiterhelfen, denn wenn Sie als "guter" Kunde bekannt sind, dann haben Sie generell auch bessere Chancen, ein Produkt Ihrer Wahl zu erhalten. Wie in jedem Geschäftsfeld spielen Vertrauen und eine ordentliche Beziehung eine wichtige Rolle.

Gerade wenn Ihre Bonität nicht gerade ideal ist, ergibt es teilweise Sinn, eine Kreditkarte bei einer Bank zu beantragen, bei der Sie schon länger Kunde sind. Haben Sie beispielsweise schon seit der Jugend ein Girokonto bei einem bestimmten Institut und sind dabei nie negativ aufgefallen, können Sie unter Umständen eine Kreditkarte bei diesem Institut bekommen. Die genaue Kundenbeziehung kann hier allerdings eine entscheidende Rolle spielen. Sofern Sie beispielsweise häufig den Dispositionskredit genutzt haben oder Sie möglicherweise sogar schon über diesen hinaus in eine sogenannte geduldete Überziehung hereingerutscht sind, ist die Kundenbeziehung möglicherweise nicht gerade positiv. In diesem Fall haben Sie unter Umständen bessere Chancen, wenn Sie einfach eine Kreditkarte bei einem Anbieter aus unserem Kreditkartenvergleich beantragen. Eine gewisse Selbsteinschätzung über die Kundenbeziehung sollten Sie entsprechend mitbringen.

Wieso ist das Einkommen für die Beantragung einer Kreditkarte relevant?

Wenn es um Finanzprodukte geht, spielt das Einkommen immer eine besondere Rolle. Durch dieses erkennt ein Anbieter einer Kreditkarte beispielsweise, welche Höhe des Kreditrahmens für Sie angemessen ist. Dabei gibt es zwischen den verschiedenen Kreditkartebanken wieder komplett unterschiedliche Maßstäbe, die sich teilweise noch einmal je nach Produkt unterscheiden. Grundsätzlich müssen Sie beim Kreditkartenantrag allerdings auch Ihr Einkommen angeben. Dabei raten wir Ihnen unter allen Umständen zu einer ehrlichen Eingabe der Daten.

Wenn Sie Ihr Einkommen eingegeben haben, kümmert sich die Bank um eine Prüfung und legt anhand Ihrer Eingabe und anderen Faktoren, etwa der Bonität, fest, ob Sie eine Kreditkarte erhalten oder nicht. Sofern Ihrem Antrag zugestimmt wird, nutzt die Kreditkartenbank Ihr Gehalt zudem als Indikator dafür, wie hoch der Kreditrahmen ausfällt. Die genauen Maßstäbe unterscheiden sich dabei. In Deutschland ist es aber üblich, dass Banken Ihnen im Bestfall sogar bis zu dem Dreifachen Ihres Nettoeinkommens als Kreditrahmen einräumen. Dies ist allerdings erst nach längerer Kundenbeziehung möglich. Als Neukunde erhalten Sie gemeinhin maximal das Doppelte Ihres Nettoeinkommens als Kreditrahmen. Bei manchen Kreditkarten liegt der anfängliche Kreditrahmen dabei sogar noch deutlich niedriger.

Noch einmal wollen wir Sie an dieser Stelle darauf hinweisen, dass Sie wie bei allen Angabe auch bei Ihrem Einkommens keine falschen Eingaben machen sollten. Die Anbieter aus dem Kreditkartenvergleich stoßen bei Ungereimtheiten eine Prüfung an und fordern von Ihnen entsprechende Nachweise, sofern sie die Angaben für inkorrekt halten. Sollte sich herausstellen, dass Sie eine zu hohe Summe im Antrag angegeben haben, werden Sie mit großer Wahrscheinlichkeit komplett abgelehnt. Das wiederum kann auch einen negativen Schufa-Eintrag zur Folge haben und Sie in einen echten Teufelskreis stoßen. Sie sollten bei der Angabe des Einkommens also immer fair und korrekt handeln, das bringt Ihnen am Ende am meisten.

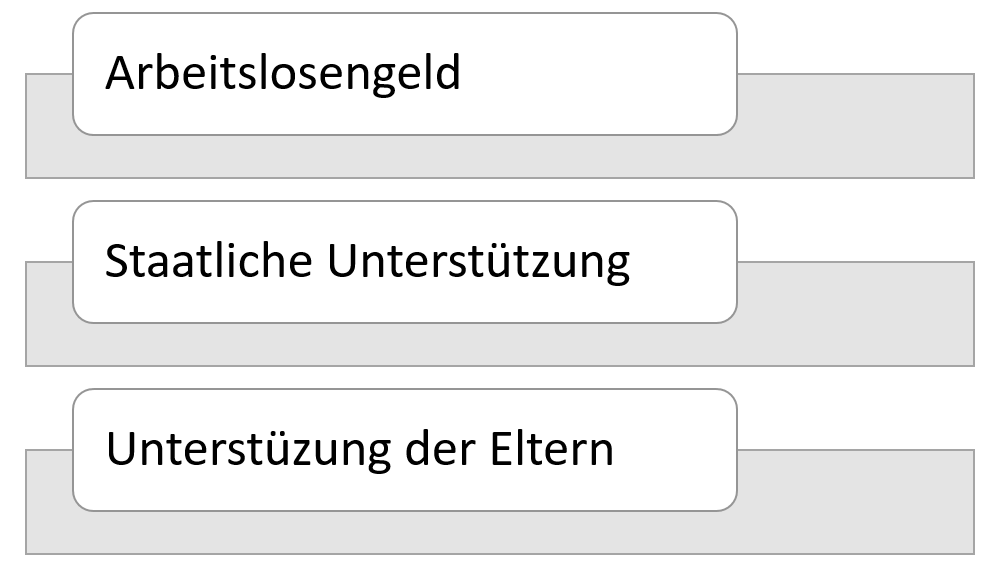

Möglicherweise fragen Sie sich auch, was eigentlich als Einkommen zählt. Dabei gibt es zwischen den Anbietern teilweise Unterschiede. Grundsätzlich werden als Einkommen definiert:

- Gehalt

- Lohn

- Sold

- Rente

- Stipendien

Meist ebenfalls als Einkommen zählen darüber hinaus:

Dabei sollten Ihnen allerdings bewusst sein, dass die Maßstäbe sich teilweise unterscheiden. Bei Studierenden sind aber Unterstützungsleistungen des Staates (Bafög) oder der Eltern teilweise genug, um eine Kreditkarte zu beantragen. Bevor Sie allerdings eine konkrete Angabe in Ihrem Kreditkartenantrag machen, sollten Sie die genauen Bedingungen kennen. Im Zweifel können Sie jederzeit bei der entsprechenden Bank anfragen.

Was spielt sonst noch eine Rolle bei der Beantragung einer Kreditkarte?

Neben den genannten Aspekten spielt bei der Beantragung einer Kreditkarte auch noch der eine oder andere Aspekte eine wichtige Rolle. Besonders relevant sind dabei zwei Grundvoraussetzungen für die Beantragung einer jeden Kreditkarte im Kreditkartenvergleich:

- die Volljährigkeit

- ein Wohnsitz in Deutschland

Wenn Sie nicht in Deutschland gemeldet sind, haben Sie allerdings teilweise die Möglichkeit dennoch an eine Kreditkarte zu kommen. Bei wenigen Banken gibt es Ausnahmeregelungen für Personen mit einem Wohnsitz in Österreich oder der Schweiz. Über die genauen Bedingungen erkundigen Sie sich bitte bei den jeweiligen Banken. Das Kriterium der Volljährigkeit lässt sich dagegen nicht umgehen. Eine Kreditkarte mit Kreditrahmen können Sie in Deutschland ausschließlich dann beantragen, wenn Sie bereits das 18. Lebensjahr vollendet haben. Wenn dies nicht der Fall ist, können Sie alternativ allerdings auf eine Prepaid-Kreditkarte setzen.

Keine Voraussetzung für die Beantragung einer Kreditkarte ist dagegen die deutsche Staatsangehörigkeit. Wenn Sie kein deutscher Staatsbürger sind, aber einen Wohnsitz in Deutschland haben, können Sie theoretisch ohne Probleme eine Kreditkarte beantragen. Das ist im Prinzip sogar für Flüchtlinge sowie Asylbewerber möglich. Hierbei sollten Sie allerdings bedenken, dass die Schufa einer Beantragung im Wege stehen kann. Das liegt nicht einmal daran, dass sich die Betroffenen je etwas zu Schaden kommen haben lassen. Sofern die Schufa eine Person aber nicht kennt, kann die Bonität generell problematisch sein. Wer für die Schufa komplett „neu“ ist, der bekommt im Normalfall auch keine „perfekte“ Bonität. Hierbei handelt es sich um eine generelle Vorsichtsmaßnahme, um Betrug zu verhindern.

Welche Alternativen gibt es zur Beantragung einer Kreditkarte?

Wenn Sie aus einem der oben genannten Gründe keine Chance auf eine Kreditkarte haben – etwa, weil die Bonität nicht mitspielt – gibt es dennoch einige Alternativen. Ein Beispiel dafür sind Prepaid-Kreditkarten, die sich in Deutschland einer zunehmenden Beliebtheit erfreuen. Auch Prepaid-Kreditkarten werden sowohl von Visa als auch von Mastercard herausgegeben und bieten Ihnen teilweise ein attraktives Preis-Leistungsverhältnis. Dennoch sollten Sie sich darüber bewusst sein, dass sogenannte aufladbare Kreditkarten im Vergleich zu „normalen“ Karten immer etwas schlechter abschneiden. Sofern Sie allerdings keine Alternative haben, ist eine Prepaid-Kreditkarte zweifelsfrei keine schlechte Wahl.

Der Fall ist das beispielsweise immer dann, wenn Sie noch nicht das 18. Lebensjahr vollendet haben. Dann können Sie nämlich durchaus eine Prepaid-Kreditkarte beantragen, haben aber in der Regel geringe Chancen an eine herkömmliche Kreditkarte zu kommen. Wir empfehlen Ihnen dabei besonders nach Angeboten für junge Leute Ausschau zu halten. Diese sind oft kostenlos und bieten vergleichsweise gute Leistungen.

Neben einer Prepaid-Kreditkarte ist natürlich immer auch eine herkömmliche Girocard eine Alternative. Das liegt schon daran, dass die Eröffnung eines Girokontos meist deutlich einfacher ist als die Beantragung einer Kreditkarte. Gerade wenn die Bonität oder das Fehlen von einem regelmäßigen Einkommen der Beantragung einer Kreditkarte entgegenstehen, lohnt es sich teilweise auch einfach auf eine Girokarte zu setzen und ein wenig später erst eine Kreditkarte zu beantragen. Mit einer solchen Bankkarte können Sie in Deutschland ebenfalls problemlos in allen Ladengeschäften bezahlen und auch international sowohl Geld abheben als auch bezahlen (in der Regel durch die V Pay- oder Maestro-Funktion).

Lohnen sich mehrere Versuche der Kreditkartenbeantragung?

Es gibt teilweise die Vermutung, dass es Sinn ergibt, mehr als eine Kreditkarte zu beantragen, um eine bessere Chance zu haben. Doch das ist im Gegenteil sogar schädlich auf dem Weg zur Kreditkarte. Zum Abschluss dieses Ratgebers wollen wir Ihnen deshalb erklären, warum Sie sich mit Kreditkartenanträgen generell eher zurückhalten sollten. Grundsätzlich hängt dies damit zusammen, dass bei jedem Kreditkartenantrag eine Abfrage bei der Schufa erfolgt. Gerne wird dabei übersehen, dass bereits der Versuch einer Kreditkartenbeantragung in der Datenbank der Schufa hinterlegt wird. Zwar ist die genaue Berechnung des Scores unbekannt, Experten gehen aber davon aus, dass bereits ein Kreditkatenantrag in die Score-Berechnung einfließt.

Konkret bedeutet dies für Sie: Der Versuch der Beantragung einer Kreditkarte hat allen voran einmal einen negativen Einfluss auf Ihre Bonität. Sofern Sie also mehrere Kreditkarten auf einmal beantragen, kann dies zur Folge haben, dass Sie gar keine bekommen, weil sich Ihre Bonität von einem Tag auf den anderen rapide verschlechtert. Die Beantragung einer Kreditkarte, die am Ende nicht ausgestellt wird, trägt in der Bonitätsauskunft den Vermerk „AC“ (Anfrage Credit Card / Anfrage Kreditkarte) und wird erst nach zwölf Monaten wieder gelöscht. Sofern Sie eine Kreditkarte beantragen und abgelehnt werden oder es sich selbst noch einmal anders überlegen, müssen Sie deshalb von einem über zwölf Monate andauernden negativen Effekt auf Ihre Bonität rechnen.

Aus diesem Grund raten wir Ihnen generell dazu, weder mehrere Kreditkarten auf einmal noch mehrere Kreditkarten innerhalb kurzer Zeit zu beantragen. Sofern Sie bei einer Kreditkarte abgelehnt wurden, sollten Sie es vorerst nicht mehr oder zumindest maximal noch einmal versuchen. Ansonsten droht Ihre Bonität für ein komplettes Jahr abzustürzen, wodurch Ihre Chancen auf eine Kreditkarte weiter geschmälert werden. Sie sehen: Es handelt sich um einen Teufelskreis. Sie sollten stattdessen bei Zweifeln an Ihrer Bonität lieber gleich auf eine Kreditkarte setzen, die in der Regel „leichter zu bekommen“ ist. Dazu gehören beispielsweise die DKB Kreditkarte oder die Deutschland-Kreditkarte.

Der Kreditkartenbeantragung steht nur wenig im Wege

Schlussendlich lässt sich zusammenfassen, dass die Beantragung einer Kreditkarte in Deutschland mittlerweile fast für jeden möglich ist. Dem entgegenstehen können im Prinzip nur ein Alter von unter 18 Jahren, ein fehlender Wohnsitz in Deutschland oder gravierende Probleme mit der Bonität. Letzteres trifft allerdings nur auf einen Bruchteil aller Deutscher zu, wie die Schufa preisgibt. Sollten Sie also nicht gerade ernste „Schufa-Probleme“ haben, dürfte die Beantragung Ihrer Kreditkarte völlig unproblematisch sein. Schauen Sie sich am besten in unserem Kreditkartenvergleich um.

Bildquellen:

Paar mit Karte und Laptop: Denis Raev | Dreamstime.com

Aufzählungen und Karten: Bezahlen.de

Schufa-Bilder: SCHUFA Holding AG

Beratung in der Bank: db.com

Geldkoffer: Dmitry Sunagatov | Dreamstime Stock Photos

Familie bei Beratung: Arne9001 | Dreamstime.com

Girocard: girocard.eu

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich