Wie spare ich bei den Dispositionszinsen?

Artikel erstellt am 13.12.2017

Die Dispositionszinsen sind Ihnen ein Dorn im Auge? Wen wundert es. Wir stellen Ihnen drei Möglichkeiten vor, um in Zukunft nicht mehr draufzuzahlen.

Drei Wege zu niedrigeren Dispositionszinsen

Inhaltsverzeichnis

- Wie hoch fällt der Dispositionskredit gewöhnlich aus?

- Was ist der Unterschied zwischen einem Dispositionskredit und einem Überziehungskredit?

- Welche Wege bieten sich an, um beim Dispositionskredit zu sparen?

- Zukünftig weniger für den Dispositionskredit bezahlen?

Die Dispositionszinsen sind Ihnen sicherlich ein Dorn im Auge. Während Sie auf Ihr Guthaben längst kaum mehr Zinsen erhalten, langen die meisten Banken bei den Negativzinsen weiterhin so richtig zu. Aktuell gibt es noch immer viele Banken, die einen Dispositionszins von über 10 Prozent erheben (Stand: 10/2017). Dass da immer wieder der Begriff "Wucher" aufkommt, überrascht nicht. Das Schlimmste ist aber noch nicht einmal der Dispositionszins, denn bei vielen Banken gibt es auch noch einen sogenannten Überziehungszins. Wir klären Sie kurz über die Unterschiede auf und zeigen Ihnen dann drei Wege, um zukünftig beim Dispokredit zu sparen.

Wie hoch fällt der Dispositionskredit gewöhnlich aus?

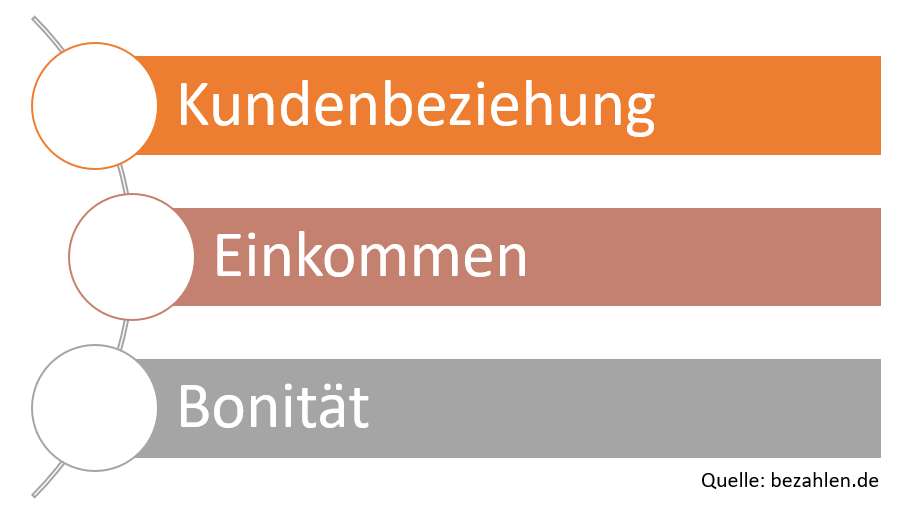

Wenn Sie ein Girokonto nutzen, erhalten Sie gewöhnlich auch einen Dispositionskredit. Wie hoch dieser ausfällt, richtet sich nach verschiedenen Faktoren. Besonders relevant sind dabei die folgenden:

In Deutschland gilt dabei grundsätzlich die Regel, dass der Dispositionskredit bei den meisten Banken zwischen einem einfachen oder einem dreifachen Nettomonatsgehalt liegt. Verdienen Sie also beispielsweise 2.000 Euro netto, erhalten Sie gewöhnlich einen Dispositionskredit in Höhe von 2.000 bis 6.000 Euro. Als Einkommen zählen dabei generell jegliche Arten des Verdienstes, also etwa auch Sold, Rente oder sogar bestimmte staatliche Hilfen.

Ob Sie einen so hohen Dispositionskredit bekommen, hängt vielfach aber auch damit zusammen, ob Sie bereits eine Kundenbeziehung mit einer Bank haben. Bei einem Institut, bei dem Sie länger bekannt sind, können Sie meist auf einen höheren Kredit hoffen – Sie genießen einfach schon einen gewissen Vertrauensvorschuss. Wenn Sie jedoch ein komplett neues Girokonto eröffnen, ist es eher unwahrscheinlich, dass Sie sofort auf einen sehr hohen Dispokredit bekommen. In diesem Fall liegt der Dispo meist eher zwischen einem halben und einem ganzen Monatsnettogehalt. Spätere Aufstockungen sind hier natürlich möglich, sobald Ihre Kundenbeziehung länger besteht.

Weiterhin ein Faktor ist natürlich auch die Bonität. Wenn Sie eine sehr schlechte Zahlungsfähigkeit haben, ist der Erhalt eines Dispositionskredits generell unwahrscheinlich. Doch auch wenn Ihre Bonität leicht unterdurchschnittlich ist, kann das Folgen für die Höhe des Dispositionskredits haben. In diesem Fall ist das Risiko für die Bank größer, weswegen Ihnen möglicherweise kein besonders hoher Dispo gewährt wird. Wie genau die Höhe des Dispositionskredits allerdings bemessen wird, ist von Bank zu Bank unterschiedlich. Eine genaue Aussage über alle Banken, die Sie in unserem Girokontovergleich vorfinden, ist daher leider nicht möglich (Stand: 10/2017).

Was ist der Unterschied zwischen einem Dispositionskredit und einem Überziehungskredit?

Rund um den Dispo gibt es immer wieder Verwirrung. Der Grund: Es gibt neben dem eigentlichen Dispositionskredit bei vielen Banken noch einen Überziehungskredit. Obwohl die Begriffe vielfach fälschlicherweise synonym verwendet werden, handelt es sich um zwei verschiedene Arten des Kredits seitens einer Bank. Je nach Institut gibt es dabei auch unterschiedliche Zinsen, was schnell zu einer Kostenfalle werden kann. In diesem Ratgeber wollen wir Ihnen daher kurz nahelegen, was die Unterschiede sind und warum Sie auf die Nutzung des Überziehungskredits verzichten sollten.

Wenn Sie sich für eine Bank aus unserem Girokontovergleich entscheiden, erhalten Sie, wie oben erklärt, meist einen Dispositionskredit von bis zu drei Nettomonatsgehältern. Wenn Ihnen dieser Betrag aber in einem Monat nicht ausreicht, heißt das noch nicht, dass Sie Ihr Konto nicht weiter überziehen können. Vielmehr bieten die meisten Banken eine sogenannte geduldete Überziehung. Konkret bedeutet das, dass Sie Ihr Konto einfach über den vereinbarten Dispositionskredit hinaus überziehen können. Wie weit das möglich ist, kann die Bank entscheiden. Ab einer gewissen Höhe lässt Sie allerdings Lastschriften zurückgehen und erlaubt keine Überweisungen sowie Abhebungen mehr.

Für diesen über den vereinbarten Dispositionskredit hinaus möglichen Service, lassen sich einige Banken fürstlich bezahlen. Zwar haben sich manche Institute, etwa die Deutsche Kreditbank (DKB) von einem zusätzlichen Zinssatz für den Überziehungskredit verabschiedet, bei Filialbanken und einigen Online-Banken ist er aber noch an der Tagesordnung. Dabei ist besonders Vorsicht geboten, denn der Überziehungskredit ist vielfach noch einmal mindestens 3 Prozentpunkte höher als der Dispositionskredit. Von der Nutzung ist deshalb in jedem Fall abzuraten – auch auf Grund des immanenten Überschuldungsrisikos.

Welche Wege bieten sich an, um beim Dispositionskredit zu sparen?

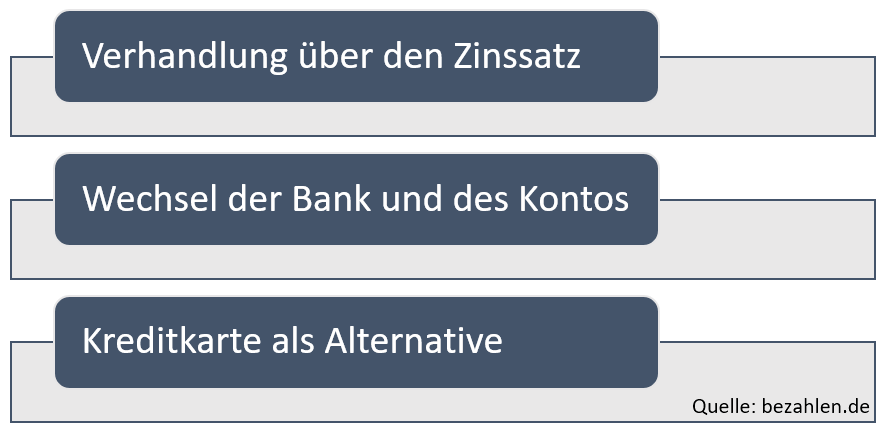

Wenn Sie beim Dispositionskredit sparen möchten, bieten sich drei verschiedene Wege an. Diese möchten wir Ihnen hier kurz vorstellen:

Bevor wir Ihnen noch einmal jede Möglichkeit im Detail vorstellen, möchten wir Ihnen mit auf den Weg geben, dass Sie über diese Varianten sehr viel Geld sparen können. Das zeigt sich gut an einem Beispiel. Wenn Sie beispielsweise jeden Monat ein durchschnittliches Minus von 1.000 Euro auf dem Girokonto haben, ergeben sich dabei folgende Konstellationen mit beispielhaften Zinssätzen:

- 5 Prozent Dispositionszinsen: 50 Euro Gebühr

- 10 Prozent Dispositionszinsen: 100 Euro Gebühr

- 15 Prozent Dispositionszinsen: 150 Euro Gebühr

- 20 Prozent Dispositionszinsen: 200 Euro Gebühr

In Deutschland ergeben sich so Unterschiede von bis zu 100 Euro zwischen dem besten und dem schlechtesten Anbieter bei einem durchschnittlichen Minus von nur 1.000 Euro auf dem Girokonto. Sofern Sie Ihr Konto noch höher überziehen, winken entsprechend natürlich deutlich höhere "Ersparnisse", wenn Sie sich für eine unserer attraktiven Alternativen entscheiden, um zukünftig bei den Dispositionszinsen zu sparen (Stand: 10/2017).

Was bringen Verhandlungen über den Zinssatz?

Im ersten Moment klingt eine Verhandlung über den Dispositionszins einem Witz. Besonders im Bankbereich wird in Deutschland eigentlich nicht gehandelt. Die Konditionen werden schlichtweg so hingenommen, wie Sie eben sind. Doch das ist beim Dispositionskredit nicht immer der Fall. Gerade wenn Sie Kunde einer Filialbank sind, können Sie durch Verhandlungen viel Geld beim Dispositionszins sparen. Besonders häufig funktioniert das beispielsweise bei Genossenschaftsbanken und Sparkassen, die meist gesprächsbereit sind, was den Dispositionszins angeht. Hier spielt es aber auch eine Rolle, dass Sie bereits eine gewisse Kundenbeziehung mitbringen. Neukunden haben es bei Verhandlungen generell schwieriger.

Die Unterschiede, die sich durch Verhandlungen ergeben, können bei Filialbanken sehr groß sein. Dadurch, dass die Zinssätze hier im Schnitt deutlich höher sind und oft bei etwa 15 Prozent liegen (Stand: 10/2017), ist hier sehr viel Spielraum. Wenn Sie gut verhandeln können und jahrelang Kunde bei diesem Institut sind, können Sie eine Ersparnis von bis zu 5 Prozentpunkten erzielen. Um unser oben genanntes Beispiel noch einmal aufzugreifen: Das wäre eine Ersparnis von 50 Euro im Jahr, wenn Sie im Schnitt 1.000 Euro im Monat überziehen. Eine durchaus attraktive Sache für ein kurzes Gespräch mit der Hausbank.

Übrigens: Verhandlungen sind nicht nur bei Privatkonten, sondern allen voran auch bei Geschäftskonten möglich. Sie können sich also auch dann mit Ihrer Bank in Kontakt setzen, wenn Sie auf ein Geschäftskonto setzen und die Zinsen für zu hochhalten. Gerade für Selbstständige und Freiberufler sind hier große Ersparnisse beim Geschäftskonto möglich.

Wann lohnt sich ein Wechsel der Bank?

![]()

Eine der beliebtesten Möglichkeiten, um beim Dispositionszins zu sparen, ist der Wechsel der Bank. Das klingt durchaus nachvollziehbar, denn in unserem Girokontovergleich finden Sie gleich mehrere attraktive Angebote von Direktbanken, die niedrige Dispositionszinsen bieten. Wir haben Ihnen oben bereits das Maximalbeispiel vorgestellt, bei dem Sie bei einer durchschnittlichen monatlichen Verschuldung von 1.000 Euro ganze 100 Euro im Jahr sparen können, wenn Sie auf das richtige Girokonto setzen.

In unserem Girokontovergleich überzeugen dabei allen voran diese Anbieter (Stand: 10/2017 ):

- DKB Cash: 6,9 Prozent Dispozins

- ING-DiBa Girokonto: 6,99 Prozent Dispozins

- 1822 Mobile Girokonto: 7,43 Prozent Dispozins

Darüber hinaus bieten auch viele weitere Direktbanken Ihnen einen Zinssatz von weniger als 10 Prozent an, was vielfach ein sehr gutes Angebot im Vergleich zu dem ist, was einige Filialbanken verlangen. Bei den Filialbanken kommt das beste Angebot von der Postbank (Stand: 10/2017). Beim Postbank-Girokonto bezahlen Sie aktuell „nur“ 10,5 Prozent Dispozinsen und damit bereits weniger als bei vielen Konkurrenten, die ein Filialnetz betreiben. Die meisten Genossenschaftsbanken sowie Sparkassen veröffentlichen ihre Dispositionszinsen allerdings nicht und legen diese stattdessen individuell fest – bei diesen Instituten ist also noch deutlich mehr Spielraum.

Natürlich ist der Wechsel des Girokontos immer mit Aufwand verbunden, weswegen dieser nicht immer zu empfehlen ist. Bedenken sollten Sie aber, dass die meisten Direktbanken mit geringen Dispositionszinsen, auch in anderen Bereichen überzeugen. Beim besten Anbieter, der DKB, erwarten Sie beispielsweise auch kostenfreie Abhebungen mit der gebührenfreien Visa-Kreditkarte sowie weitere Zusatzleistungen. Dadurch lässt sich durch einen Wechsel des Girokontos sogar noch mehr sparen. Sofern Sie den Dispositionskredit regelmäßig nutzen, ist ein Blick in unseren Girokontovergleich deshalb in jedem Fall ratsam. Sie werden sich wundern, wie hoch die Ersparnisse ausfallen, die Sie durch einen Kontowechsel erzielen können.

Teilweise bietet es sich auch an, ein Konto bei einer Direktbank als Zweitkonto zu führen und dort hauptsächlich den Dispositionskredit zu nutzen. Zwar ist auch das Hin- und Herschieben von Geld mit Aufwand verbunden, wenn die Ersparnis aber groß genug ist, kann sich auch ein Zweitkonto nur für den Dispositionskredit durchaus lohnen. In jedem Fall raten wir Ihnen dazu, Ihre Situation mit den entsprechenden Zinssätzen einmal durchzurechnen und herauszufinden, welche Lösung für Sie die beste darstellt, um beim Dispositionszins zu sparen (Stand: 10/2017).

Wann ist eine Kreditkarte eine gute Alternative?

Neben dem Wechsel des Girokontos bieten sich auch Kreditkarten als Alternative zum Dispositionskredit an. Das liegt allen voran daran, dass Ihnen eine Kreditkarte grundsätzlich eine deutlich größere finanzielle Flexibilität bringt. Das heißt konkret: Wenn Sie eine Kreditkarte nutzen, bezahlen Sie Ihre Rechnungen im Vergleich zur Girocard erst später. Bei allen klassischen Kreditkarten aus unserem Kreditkartenvergleich findet die Abrechnung der Kreditkartenzahlungen in einem Turnus von 30 Tagen und einer Zahlung innerhalb der Folgetage der Abrechnung statt. Im Idealfall haben Sie also eine zusätzliche finanzielle Flexibilität von bis zu 35 Tagen.

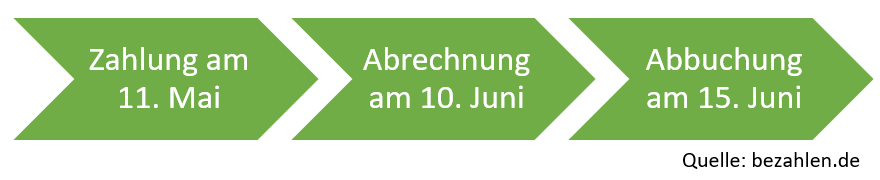

Bei allen Kreditkarten von Visa, Mastercard und American Express ist es dabei üblich, dass der genaue Gewinn an finanzieller Flexibilität sich nach dem Zahlungsdatum richtet. Sofern Ihre Kreditkartenrechnung also beispielsweise immer am 10. eines Monats erstellt und am 15. des Monats bezahlt wird, gewinnen Sie das Maximum an finanzieller Flexibilität mit einer Zahlung am 11. des Monats. Grafisch dargestellt, sieht die Situation in diesem Fall wie folgt aus:

Sie haben konkret also insgesamt 34 Tage zwischen der eigentlichen Zahlung und der Abbuchung von Ihrem Bankkonto als kostenfreien Kredit gewonnen. Genau diese finanzielle Flexibilität zeichnet Kreditkarten aus. Im schlechtesten Fall gewinnen Sie allerdings nur etwa 6 oder 7 Tage Flexibilität. Das ist etwa in dieser Situation der Fall:

Grundsätzlich gilt bei Kreditkarten aus unserem Kreditkartenvergleich, dass dieser Kurzkredit Ihnen komplett gebührenfrei gewährt wird. Sie müssen sich also keine Sorgen machen, dass für diesen „Zahlungsaufschub“ eine Gebühr anfällt. Das gilt für alle Visa-, Mastercard- und American Express-Kreditkarten, die Sie in unserem Kreditkartenvergleich finden. Achten Sie dabei allerdings darauf, dass es sich um eine echte Kreditkarte handeln muss. Bei einer Prepaid-Kreditkarte müssen Sie dagegen erst Geld aufladen, um dann mit der Karte bezahlen zu können.

![]()

Es geht aber sogar noch besser, denn Barclaycard bietet ein Zahlungsziel von bis zu 60 Tagen und bringt Ihnen daher zusätzliche 25 Tage Flexibilität. Gegenüber einem Dispositionskredit können Sie so viel Geld sparen, besonders bei höheren Ausgaben. Barclaycard gibt verschiedene Visa und Mastercard Kreditkarten aus. Darunter beispielsweise diese Kreditkarten:

- Barclaycard New Visa

- Barclaycard Platinum Double

- Barclaycard for Students

Bei allen Karten liegt das Zahlungsziel bei bis zu 60 Tagen. Konkret an einer Grafik dargestellt, läuft die Abrechnung bei Barclaycard wie folgt ab:

Sie sehen: Die Abrechnung erfolgt zwar zum selben Zeitpunkt wie bei anderen Karten in unserem Kreditkartenvergleich, die Abbuchung allerdings genau einen weiteren Monat später. So gewinnen Sie deutlich mehr finanzielle Flexibilität und können gegenüber der Nutzung eines Dispositionskredits viel Geld sparen.

Die Kreditkarte bringt Ihnen aber generell immer nur einen Spielraum für ein bis zwei Monate – aber immerhin Monat für Monat wieder. Das können Sie ab und zu ausnutzen, anstatt auf den Dispositionskredit zu setzen. Keine Zinsen zu bezahlen ist immer die beste Wahl, selbst wenn Sie auf ein gutes Girokonto wie das DKB Cash setzen. Worauf Sie allerdings verzichten sollten, ist die Teilzahlungsoption von Kreditkarten. Diese wird Ihnen von einigen Banken automatisch angeboten. Sie sollten Kreditkarten also nur nutzen, um Flexibilität zu gewinnen. Von der Teilzahlungsoption ist abzuraten.

Zukünftig weniger für den Dispositionskredit bezahlen

Der Dispo ist und bleibt ein Ärgernis für viele Deutsche. Die hohen Zinsen will niemand freiwillig bezahlen. Wenn Sie unseren Tipps folgen müssen Sie dies auch nicht mehr. Mit einer Kreditkarte gewinnen Sie mehr finanzielle Flexibilität, mit einem neuen Girokonto können Sie bei dennoch anfallenden Dispozinsen weiter sparen. Sofern Sie bei Ihrer Bank bleiben wollen, lohnen sich Verhandlungen. Folgen Sie einfach unseren Tipps und sehen Sie sich nach guten Angeboten in unserem Girokontovergleich und dem Kreditkartenvergleich um und Sie werden große Ersparnisse erzielen können (Stand: 10/2017).

Bildquellen:

Beratungsgespräch: db.com

Aufzählungen und Deutschland-Kreditkarten: Bezahlen.de

Sparkassen-Filiale Frankfurt: frankfurter-sparkasse.de

Taschenrechner mit Geldmünzen: Fornax | Dreamstime Stock Photos

Beratungsgespräch im Büro: db.com

ING-DiBa-Gebäude : ing-diba.de

Barclaycard-Logo: Barclaycard

DKB-Karte: DKB

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich