Welche Vorteile bieten GeldKarte und girogo?

Artikel erstellt am 06.01.2017

Bankkarten besitzen einige Funktionen, die Sie vielleicht noch nicht kennen. Wenn Ihnen beispielsweise die Begriffe GeldKarte und girogo ein Rätsel sind, empfehlen wir Ihnen, sich diesen Ratgeber genau durchzulesen.

Welche Nutzen bringen Ihnen GeldKarte und girogo?

Sie haben mit großer Sicherheit eine Bankkarte im Geldbeutel. Insgesamt hat mehr als jeder neunte von zehn Deutschen ein Girokonto und eine damit in Zusammenhang stehende Bankkarte (Stand: 12/2016). Vermutlich ist Ihnen bislang allerdings noch nicht bekannt, dass Ihre Bankkarte Ihnen das gewisse Extra bietet. Haben Sie von den Funktionen GeldKarte und girogo schon einmal gehört? In diesem Ratgebertext wollen wir Sie über die Vorteile der beiden Zusatzfunktionen einer Bezahlkarte aufklären.

Welche Funktionen hat eine Bankkarte?

Einige Nutzer nennen die Bankkarte auch girocard. Häufiger ist da schon die Rede von der sogenannten Girokarte. Die Karte zeichnet sich für Sie als Verbraucher durch zwei Grundfunktionen aus:

- Abhebungen an Geldautomaten

- Zahlungen in Ladengeschäften

Doch über diese beiden Funktionen, die Sie vermutlich jeden Monat mehrfach nutzen, hinaus gibt die Karte noch so einiges mehr her. Die Zusatzfunktionen werden laut Umfragen allerdings deutlich seltener genutzt. Das liegt auch daran, dass viele Verbraucher möglicherweise sogar noch nie davon gehört haben, dass die Bankkarte mehr kann. Oft finden Sie auf den meisten Bankkarte noch die folgenden Logos:

Was bedeuten V Pay und Maestro?

V Pay und Maestro sind sogenannte zusätzliche Standards Ihrer Bankkarte. Es handelt sich um Dienste von Visa und MasterCard, die dafür sorgen, dass Sie Ihre Karte auch außerhalb von Deutschland einsetzen können. Für Sie als Verbraucher ergeben sich dabei einzig Unterschiede bei der Verifizierung Ihrer Zahlung. Ansonsten ist es für Sie irrelevant, ob Sie die ursprüngliche Version der girocard oder die Zahlung via V Pay oder Maestro wählen. Das ist interessant zu wissen, da Sie ab 2017 auch bei Zahlungen in Deutschland die Wahl zwischen beiden Standards haben. Generell gilt: Auf Ihrer Bankkarte finden Sie nur das Logo von V Pay oder Maestro, eine Kombination ist nicht möglich.

Zur Übersicht wollen wir Ihnen die linke Grafik ans Herz legen.

• Mehr Informationen über die Unterscheidung und den Vorteilen von V Pay und Maestro finden Sie in diesem Ratgebertext.

Was sind Cash Group, CashPool und Bankcard Servicenetz?

Möglicherweise wissen Sie auch nicht, was Cash Group, CashPool oder das Bankcard Servicenetz sind. Die Antwort hieraus ist allerdings relativ leicht. Es handelt sich jeweils um Geldautomaten-Verbünde. Wenn Ihre Karte ein Logo eines solchen Verbundes hat, können Sie an allen Automaten des Verbundes kostenfrei Geld abheben. Cash Group und CashPool sind gemeinsame Systeme ausgewählter Privatbanken. Das Bankcard Servicenetz ist das Geldautomaten Netz der Genossenschaftsbanken rund um die Volks- und Raiffeisenbanken. Das größte Automatennetz in Deutschland haben allerdings die Sparkassen. Sie können mit einer Bankkarte einer Sparkasse entsprechend auch an allen Automaten der Sparkassen Geld abheben – einen gesonderten Aufdruck muss Ihre Karte dafür nicht haben.

Was ist die GeldKarte?

Nach dieser einführenden Erklärung wollen wir Ihnen nun die GeldKarte als solche näherbringen. Möglicherweise haben Sie sich über das Logo auf Ihrer Karte noch nie Gedanken gemacht. Doch gerade für junge Kunden kann die GeldKarte ein sinnvolles Zusatzprodukt sein. Es handelt sich konkret um die Möglichkeit, Geld auf den EMV-Chip aufzuladen. Dieses Geld kann dann unabhängig von der normalen Funktion einer Bankkarte verwendet werden. Vielfach ist die GeldKarte für geschlossene Systeme vorgesehen. Ein Beispiel dafür wäre beispielsweise das Zahlungssystem in einer Mensa oder in einem Fußballstadion. Die GeldKarte wird offiziell als eine sogenannte elektronische Geldbörse bezeichnet.

Wie funktioniert das System der GeldKarte?

Wenn Sie die GeldKarte noch nie genutzt haben, hilft Ihnen diese Einführung, ein erstes Verständnis zu entwickeln. Technisch funktioniert die GeldKarte nämlich vergleichsweise einfach. Die Karte müssen Sie zuerst bei Ihrer Bank mit einem gewissen Betrag aufladen. Dabei gibt es meist eine Höchstgrenze von 200 Euro, um das Verlustrisiko zu minimieren. Bei Annahmestellen der GeldKarte können Sie die Karte dann mit dem Chip in das Lesegerät stecken und die Zahlung wird automatisch durchgeführt. Eine Verifizierung mit PIN oder Unterschrift, wie bei anderen Zahlungsweisen üblich, ist nicht notwendig. Generell ist die Zahlung mit GeldKarte dabei unabhängig von Ihrem Girokonto. Ist die GeldKarte nicht aufgeladen, können Sie damit auch nicht bezahlen – unabhängig davon, ob Sie Geld auf dem Girokonto haben oder nicht. Natürlich steht Ihnen gleichzeitig weiterhin die normale Zahlung mit der Bankkarte zur Verfügung.

Welche Typen von GeldKarten gibt es?

Die GeldKarte ist nicht zwingend immer mit einer Bankkarte verbunden. Generell ist dieses System zwar einfacher und häufiger, da die Funktion meist automatisch hinzugefügt wird, doch es gibt auch eine Alternative. Sogenannte White Cards sind kontoungebundene GeldKarten, die ein normales Scheckkartenformat und einen Chip haben. Die White Card können Sie meist nur an speziellen Automaten aufladen. Die Aufladung erfolgt dabei meist durch eine Bankkarte. Das Geld wird dann vom Girokonto auf die White Card gebucht. Dafür ist die Eingabe Ihrer PIN, ähnlich wie bei Verfügungen an einem Geldautomaten, nötig. Bei einer Girokonto gebundenen GeldKarte können Sie bei Ihrer Bank dagegen ganz einfach Guthaben von Ihrem Girokonto auf die GeldKarte transferieren. Der Vorteil der White Card ist allerdings, dass die beiden Systeme kartentechnisch getrennt sind. Das minimiert das Risiko. Heutzutage ist zudem die Aufladung einer jeden GeldKarte, also sowohl White Cards als auch Girokonto gebundener Karten, über das Internet möglich.

Wie verbreitet ist die GeldKarte in Deutschland?

Sie können gut am Logo auf Ihrer Karte sehen, ob Ihre Karte auch eine sogenannte GeldKarte ist. Generell sollte dem aber so sein, denn noch 2006 waren über 60 Millionen Bankkarten in Deutschland mit dem System ausgestattet. Seitdem ist die Zahl der GeldKarten zwar zurückgegangen, ein Großteil der hierzulande ausgegebenen Karten ist dennoch auch gleichzeitig eine GeldKarte. Wenngleich die GeldKarte sehr verbreitet ist, wurde sie nie wirklich gut angenommen. Das System spielt im Vergleich zu anderen Zahlungsweisen mit der Bankkarte eine absolut untergeordnete Rolle. Jährlich wurde die GeldKarte laut einer Erhebung von 2015 nur etwa 32 Millionen mal eingesetzt, seitdem sind die Zahlen weiter rückläufig. Damit wird die GeldKarte von Nutzern durchschnittlich weniger als einmal pro Jahr eingesetzt.

Wo kann die GeldKarte genutzt werden?

Wenn Sie das System dennoch nutzen wollen, stehen Ihnen dafür verschiedene Bezahlstellen zur Auswahl. Neben geschlossenen Systemen wie beispielsweise einer Schulmensa gibt es auch öffentliche Stellen, an denen die GeldKarte akzeptiert wird. Hauptsächlich geht es dabei um Automaten. Akzeptiert wird die GeldKarte beispielsweise an Zigaretten- und Fahrkartenautomaten. Dabei haben die Betreiber ein klares Interesse an einer Zahlung mit der Karte, da bei Kleinbeträgen die Verwaltungskosten für Bargeld enorm hoch sind. Viele Anbieter bieten deshalb sogar Preiserleichterungen, wenn Sie mit einer GeldKarte bezahlen. Die Verbreitung von Automaten mit GeldKarten-Akzeptanz nimmt in Deutschland allerdings ab. Insgesamt gab es in Deutschland laut der letzten Erhebung im Jahr 2013 rund 420.000 Akzeptanzstellen.

Was ist girogo?

Statt der GeldKarte versucht die Deutsche Kreditwirtschaft mittlerweile das girogo-System zu bewerben. Das hängt damit zusammen, dass girogo eine technische Weiterentwicklung der GeldKarte ist. Letztere funktioniert auf Basis eines Chips, muss also zur Zahlung in ein Lesegerät gesteckt werden. Karten mit girogo haben dagegen einen NFC-Chip, sodass die Karte zur Zahlung nur an das Lesegerät gehalten werden muss. Das System ist ansonsten vergleichbar mit dem einer GeldKarte. Es handelt sich um ein zusätzliches, von der Bankkarte als solche, unabhängiges System. Vor der Nutzung ist eine Aufladung zwingend erforderlich.

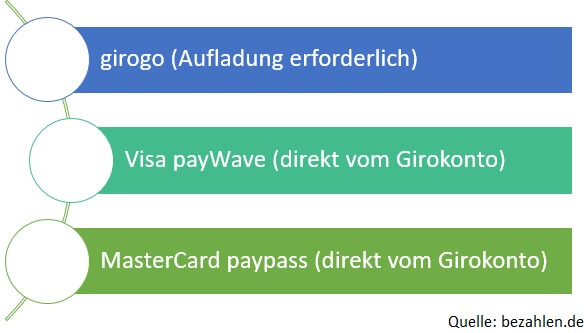

Sind girogo, Visa payWave und MasterCard paypass dasselbe?

Neben girogo haben Sie möglicherweise auch schon von Visa payWave und MasterCard paypass gehört. Bei beiden Funktionen handelt es sich ebenfalls um Zusatzleistungen einer Bankkarte. Es gibt jedoch einen entscheidenden Unterschied zwischen girogo und den beiden anderen Systemen. So funktioniert girogo auf Basis des GeldKarten-Systems. Das bedeutet, dass es sich um ein unabhängiges System handelt, für das eine vorherige Aufladung erforderlich ist. Bei Visa payWave und MasterCard paypass werden zwar auch Zahlungen von einem NFC-Chip durchgeführt. Eine vorherige Aufladung ist allerdings nicht notwendig, da es sich um das normale Girokarten-System handelt. Die jeweilige Zahlung erfolgt also direkt vom Girokonto und damit analog zu herkömmlichen Zahlungen mit Ihrer Bankkarte. Die Abgrenzung von girogo, Visa payWave und MasterCard paypass sehen Sie noch einmal übersichtlich in der linken Grafik.

Wie funktioniert girogo?

Sollten Sie von girogo gerade das erste Mal hören, wollen wir Ihnen zuerst einen kleinen Überblick über die Funktionsweise geben. Diese ist ähnlich der GeldKarte, der Unterschied liegt im Prinzip nur im Bezahlvorgang. Eine Aufladung führen Sie zuallererst bei Ihrer Bank, an einem dafür ausgestatteten Automaten (alle Geldautomaten der am System teilnehmenden Banken) oder im Internet durch. Diese Aufladung ist für die Nutzung von girogo zwingend erforderlich. Ein kleiner Unterschied ergibt sich allerdings auch bei der Aufladung, denn auch diese kann grundsätzlich über NFC erfolgen, sodass Sie Ihre girogo-Karte nicht zwingend in ein Lesegerät stecken müssen. Zudem gibt es weitere Lademöglichkeiten der girogo-Karte, etwa über ein Smartphone oder im Einzelhandel. Bei Zahlungen mit der girogo-Karte gibt es ebenfalls einen entscheidenden Unterschied. An Automaten oder Akzeptanzstellen von girogo können Sie die Karten nutzen, ohne Sie in ein Lesegerät zu stecken. Wie bei der GeldKarte ist zudem keine Eingabe einer PIN oder eine Unterschrift notwendig.

Wie hoch ist die Akzeptanz von girogo?

Ähnlich wie die GeldKarte leidet auch das girogo-System in Deutschland an Akzeptanzproblemen. Derzeit gibt es weniger als 20.000 Akzeptanzstellen (Stand: 12/2016), wodurch das System noch weniger verbreitet ist als die GeldKarte. Zu bedenken gilt allerdings, dass das System erst im Jahr 2012 eingeführt wurde und der Ausbau der NFC-Technologie in Deutschland allgemein schleppend vorangeht. Nutzen können Sie Ihre Karte mit girogo heutzutage allen voran an modernen Fahrkartenautomaten, anderen Automatentypen sowie in geschlossenen Systemen wie etwa Mensen oder Fußballstadien. Insgesamt sind gleichzeitig bereits über 40 Millionen Bankkarten mit der girogo-Funktion ausgestattet (Stand: 12/2016). Diese Entwicklung wird von Datenschützern allerdings kritisch gesehen, da eine Ablehnung der girogo-Funktion bei der Ausstellung einer Bankkarte nicht möglich ist. Die NFC-Karte erhalten Sie als Bankkunde also automatisch. Ähnlich wie bei der GeldKarte gibt es auch bei girogo-Karten Girokonto unabhängige Modelle. Diese sind meist gegen eine Gebühr zu erwerben oder müssen bei der Ausstellung mit einem Mindestbetrag aufgeladen werden.

Wird die Verbreitung von girogo in Zukunft zunehmen?

Unklar ist derweil, ob das girogo-System und die GeldKarte in Zukunft eine Rolle spielen werden. Die GeldKarte schafft sich durch girogo vermutlich in einigen Jahren selbst ab. Neue Karten werden nur noch äußerst selten mit dem System ausgegeben. Auch girogo spielt in der modernen Welt des Bezahlens möglicherweise nur übergangsweise eine Rolle. Die Rede ist hier von einer Brückentechnologie. Das Problem von girogo liegt in der starken Konkurrenz im NFC-Bereich. Zum einen gibt es andere Technologien wie Visa payWave oder MasterCard paypass, die Zahlungen direkt vom Girokonto ermöglichen. Zum anderen ist die NFC-Technologie mittlerweile auch bei anderen Zahlungsmitteln, besonders der Kreditkarte und dem Smartphone, stark verbreitet. Bereits heute sehen Sie an vielen Automaten, dass auch Kreditkarten oder die Zahlung mit einem NFC-Smartphone akzeptiert werden. Ob da am Ende ein Platz für das girogo-System bleibt, ist fraglich. Zwei entscheidende Vorteile bietet girogo allerdings: Das System kann auch von jungen Verbrauchern genutzt werden, die noch nicht komplett frei über ihr Geld verfügen dürfen. Darüber hinaus ist girogo für sicherheitsbewusste Verbraucher generell empfehlenswert, da ein möglicher Verlust immer auf den aufgeladenen Betrag begrenzt ist.

GeldKarte und girogo – praktische Ergänzung

Wenn Sie die GeldKarte und girogo bislang noch nicht genutzt haben, haben Sie durch diesen Ratgebertext möglicherweise Lust darauf bekommen. Die Nutzung ist in einigen Bereichen durchaus sinnvoll und kann Ihnen einige Zeit sparen. Die vorherige Aufladung ist allerdings ein kleines Problem, da der Zeitgewinn so schnell wieder verloren gehen kann. Wenn Sie allerdings häufiger an Fahrkartenautomaten zugange sind oder eine Karte mit girogo oder eine GeldKarte häufig einsetzen, sollten Sie über eine Nutzung nachdenken. Dadurch, dass Ihre Bankkarte wohl sowieso über die Technologie verfügt, hält sich der Zusatzaufwand für Sie in Grenzen.

Bildquellen:

ING Diba Girokarte: ING-DiBa Pressebild ID:11148

Grafiken: bezahlen.de

Bilder girogo/ GeldKarte: EURO KARTENSYSTEME GMBH

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich