Wann zahle ich per PIN und wann per Unterschrift?

Artikel erstellt am 20.01.2017

Manchmal müssen Sie beim Bezahlen Ihre PIN eingeben, teils unterschreiben oder sich gar nicht autorisieren. Warum ist das so?

PIN oder Unterschrift?

Inhaltsverzeichnis

- Welche unterschiedlichen Bankkarten gibt es?

- Wann bezahle ich im Inland per Unterschrift?

- Warum gibt es zwei verschiedene Verfahren?

- Wann bezahle ich im Inland per PIN?

- Welche Unterschiede ergeben sich im Ausland?

- Was ist die neue Verifizierungsmöglichkeit NFC??

- Unterschrift, PIN oder NFC – was ist am besten?

Welche unterschiedlichen Bankkarten gibt es?

Wenn Sie mit Ihrer Bankkarte im Supermarkt oder bei einem Einzelhändler einkaufen, müssen Sie Ihre Zahlung gewöhnlich autorisieren. Doch Sie fragen sich vermutlich: Warum läuft das Verfahren nicht immer gleich ab und wie funktioniert es im Ausland? Das liegt daran, dass die Zahlung nicht immer mit demselben System funktioniert. Vielmehr kommen viele verschiedenen Technologien zum Einsatz.

Die Unterschiede lassen sich grundlegend dadurch erklären, dass es verschiedene Typen von Bankkarten gibt. Das ist allerdings nur ein Teil der Erklärung. Sie erkennen den Typ Ihrer Bankkarte bei einem Blick auf die Karte. Dort finden Sie nämlich verschiedene Symbole. Grundsätzlich gibt es drei verschiedene Kartentypen:

- girocard ohne zusätzliche Funktionalität

- Bankkarte mit V Pay-Funktionalität

- Bankkarte mit Maestro-Funktionalität

Nahezu ohne Ausnahme erhalten Sie bei einer deutschen Bank immer eine Bankkarte. Diese wird umgangssprachlich als EC-Karte genannt, obwohl sie seit 2007 girocard heißt. Eine solche Karte hat fast jeder Deutsche im Geldbeutel. Mit einer Bankkarte können Sie in Deutschland bei den meisten Händlern bezahlen.

Was bedeutet Maestro und V Pay?

Maestro und V Pay sind zusätzliche Funktionen einer Bankkarte. In anderen Ländern gibt es auch alleinstehende Maestro- und V Pay-Karten. Bei deutschen Karten werden diese Funktionen hauptsächlich für Zahlungen im Ausland relevant. Mit einer reinen girocard können Sie außerhalb von Deutschland nämlich keine Zahlungen oder Abhebungen durchführen, da es sich um ein deutsches System handelt. Mit Maestro stehen Ihnen dagegen weltweit Automaten und Händler zur Verfügung, mit V Pay können Sie immerhin innerhalb der Europäischen Union und einigen weiteren europäischen Ländern bezahlen. Der Kartentyp kann im Ausland (und teilweise auch im Inland) eine wichtige Rolle bei der Verifizierung Ihrer Zahlung spielen. Es kann also durchaus wichtig sein, ob Sie eine Maestro- oder V Pay-Karte besitzen.

- Wenn Sie mehr über V Pay und Maestro erfahren wollen, empfehlen wir Ihnen einen Blick auf unseren Ratgebertext, der sich mit den beiden Kartentypen beschäftigt: "Maestro vs. V Pay"

Wann bezahle ich im Inland per Unterschrift?

![]()

Die Unterschrift kann man nicht vergessen, die Unterschrift muss man sich nicht merken. Vermutlich setzen Sie auch deshalb gern auf die Zahlung mit dieser Art der Verifizierung. Doch wann genau kommt die Verifizierung per Unterschrift im Inland zum Einsatz? Das hängt von zwei unterschiedlichen Aspekten ab:

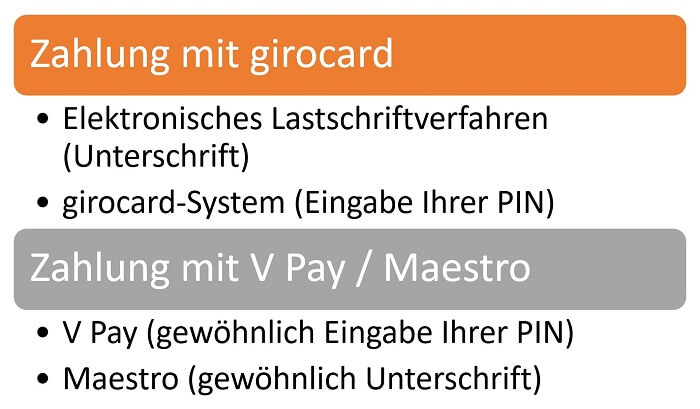

- Läuft die Zahlung mit girocard oder mit Maestro bzw. V Pay ab?

- Läuft die Zahlung über das Elektronische Lastschriftverfahren (ELV) ab?

Muss ich das Verfahren bei der Zahlung mit einer Bankkarte auswählen?

Sie haben vermutlich bislang einfach immer Ihre Karte in ein Lesegerät gesteckt, die PIN eingegeben oder unterschrieben und schon war die Zahlung erledigt. Dem ist seit Anfang 2017 nicht mehr unbedingt so, denn Sie müssen das Verfahren bei der Bankkarte teilweise auswählen. Dadurch, dass die Karten mittlerweile meist eine Doppelfunktionalität haben, müssen Sie vor der Zahlung eine Entscheidung treffen: Will ich mit meiner girocard oder über die Zusatzfunktion Maestro oder V Pay bezahlen? Grundsätzlich ergibt sich für Sie dabei kein Unterschied, da die Transaktion in beiden Fällen komplett kostenfrei ist. Möglicherweise bietet Ihre Bank Ihnen allerdings einen Anreiz, um mit Maestro oder V Pay zu bezahlen. Bei diesen Systemen ist die Gebühr höher, entsprechend bezahlen Händler mehr. Gleichzeitig verdienen auch die Banken mehr. Die Wahl des Zahlungsmittels hat auch einen Einfluss darauf, wie die Verifizierung abläuft. Wenn Sie auf die Zahlung per girocard setzen, kommt nur in wenigen Fällen die Verifizierung mit Unterschrift zum Einsatz. Dasselbe gilt, wenn Sie auf V Pay setzen. Entscheiden Sie sich für die Maestro-Funktion, hängt das Bezahlverfahren laut Mastercard vom Händler ab. Mithilfe einer Datenbankabfrage wird die Wahrscheinlichkeit eines Zahlungsausfalls geprüft. Dabei wird innerhalb von Sekunden entschieden, ob Sie sich per PIN oder Unterschrift identifizieren.

Muss ich bei der Zahlung per girocard immer unterschreiben?

Doch Sie bezahlen keineswegs immer nur durch die Eingabe Ihrer PIN, wenn Sie sich für die Zahlung mit Ihrer girocard entscheiden. Dann hätten Sie bislang auch noch nie eine Unterschrift zur Verifizierung Ihrer Zahlungen benötigt. Bei der Zahlung mit der girocard kommt es nämlich darauf an, welche Art der Zahlung der Händler akzeptiert. Dabei gibt es in Deutschland zwei verschiedene Systeme, die durch die girocard zusammengeführt wurden. Die Unterschiede bemerken Sie als Verbraucher allerdings weiterhin bei der Verifizierung. Setzt ein Händler nämlich auf das sogenannte Elektronische Lastschriftverfahren, verifizieren Sie Ihre Zahlung gewöhnlich per Unterschrift. Dieses Verfahren ist deutlich seltener als die Verifikation per PIN. Letztere kommt bei allen gewöhnlichen girocard-Zahlungen zum Einsatz. Als Verbraucher macht es für Sie über die Verifikation hinaus keinen Unterschied, welche Zahlungsvariante zum Einsatz kommt.

Warum gibt es zwei verschiedene Verfahren?

Berechtigterweise fragen Sie sich nun allerdings: Warum der Aufwand? Warum legt man sich nicht auf eine Zahlungsvariante fest? Das liegt an der Individualität von Händlern. Das girocard-System bietet sich insbesondere für größere Händler an und ist zudem etwas sicherer. Die Installation des Systems ist allerdings teuer und aufwendig. Zudem ist für die Verifikation der Zahlung immer eine Internetverbindung notwendig. Das ist beim Elektronischen Lastschriftverfahren anders. Das System funktioniert im Prinzip wie eine normale Lastschrift. Durch Ihre Unterschrift geben Sie dem Händler sozusagen die Autorisierung, die Zahlung von Ihrem Konto abzubuchen. Die Abbuchung erfolgt dabei allerdings nicht in Echtzeit. Anders bei normalen girocard-Zahlungen. Hier bezahlen Sie auf Grund der Internetverbindung und der Eingabe Ihrer PIN innerhalb von wenigen Sekunden. Das Geld ist bereits abgebucht, wenn die Zahlung bestätigt wurde. Allerdings werden auch Zahlungen über das Elektronische Lastschriftverfahren meist innerhalb weniger Stunden abgebucht. Generell können Sie sich merken: Besonders bei kleineren Händlern und bei Händlern ohne Internetverbindung kommt meist die Zahlung über das Elektronische Lastschriftverfahren zum Einsatz. Das bedeutet, dass Sie Ihre Zahlung bei diesen Händlern mit Ihrer Unterschrift verifizieren.

Wann bezahle ich im Inland per PIN?

Wir haben Ihnen bereits erklärt, wann Sie mit Unterschrift bezahlen. Entsprechend bezahlen Sie in allen anderen Fällen mit Ihrer PIN (oder eben mit NFC, aber dazu später mehr). Konkret kommt die PIN immer dann zum Einsatz, wenn Sie über das normale girocard-System bezahlen. Das ist bei Zahlungen im Einzelhandel der Normalfall. Zudem kommt die Zahlung per PIN grundsätzlich immer an Geldautomaten zum Einsatz. Hier besteht überhaupt keine Möglichkeit, eine Zahlung per Unterschrift zu verifizieren. Sie sollten sich Ihre PIN also auf jeden Fall einprägen, um flexibel überall bezahlen und Geld abheben zu können. Besonders wichtig ist die PIN auch dann, wenn Sie eine V Pay-Karte haben. Wenn Sie sich entscheiden, über diesen Standard zu bezahlen, kommt im Normalfall ebenfalls die PIN zum Einsatz. Generell gilt: Die PIN ist der modernere der beiden Standards und wird die Unterschrift in den nächsten Jahren vermutlich immer weiter verdrängen. Denn eine PIN muss erst einmal ausgespäht werden, die meisten Unterschriften lassen sich dagegen relativ leicht fälschen.

Welche Unterschiede ergeben sich im Ausland?

Wenn Sie nicht in Deutschland einkaufen, sondern im Ausland auf Ihre Bankkarte setzen wollen, gibt es leichte Unterschiede. Generell gilt auch im Ausland: Am Geldautomaten benötigen Sie unabhängig von Ihrem Kartentyp immer Ihre PIN. Wenn Sie diese nicht wissen, können Sie auch kein Bargeld abheben. Bei Zahlungen im stationären Einzelhandel ist die Sache etwas komplizierter: Hier kommt es allen voran darauf an, ob Sie eine Maestro- oder eine V Pay-Karte im Geldbeutel haben. Wie bereits erklärt, ist eine der beiden Zusatzfunktionen entscheidend dafür, dass Sie im Ausland überhaupt bezahlen können. Mit einer Maestro-Karte ist das weltweit möglich, mit einer V Pay-Karte können Sie nur in der Europäischen Union und einigen weiteren Ländern bezahlen.

Warum bezahle ich bei Maestro mit Unterschrift?

Grundsätzlich gilt die Regel, dass Sie bei einer Zahlung mit Maestro eine Verifizierung per Unterschrift durchführen. Das liegt grundsätzlich an der Technologie, die bei der Karte zum Einsatz kommt. Bei Maestro wird auf den Magnetstreifen gesetzt. Das ist eine alte Technologie, die über Jahrzehnte auch bei der Kreditkarte als Standard galt. Da die Daten aus dem Magnetstreifen allerdings recht einfach ausgelesen und kopiert werden können, gilt das Verfahren heute als weniger sicher. Dafür können Sie mit Maestro weltweit bezahlen. Fast immer – also unabhängig von Ihrem Aufenthaltsort – verifizieren Sie Ihre Zahlung dabei per Unterschrift. Es gibt allerdings auch bei Maestro die eine oder andere Ausnahme. Sie bezahlen nicht in jedem Fall mit Ihrer Maestro-Karte. Selten kommt auch eine Verifizierung per PIN zum Einsatz. Generell mit PIN verifizieren Sie sich zudem bei Abhebungen an Geldautomaten.

Warum bezahle ich bei V Pay mit PIN?

Wenn Sie dagegen auf eine Bankkarte mit V Pay-Funktionalität setzen, kommt im Normalfall die Verifizierung über die PIN zum Einsatz. Das lässt sich dadurch erklären, dass bei V Pay auf einen modernen Standard gesetzt wird. So kommt bei Zahlungen mit Ihrer V Pay-Karte die sogenannte EMV-Chip-Technologie zum Einsatz. Beim EMV-Chip handelt es sich um den goldenen Chip, den Sie auf der Vorderseite Ihrer Karte finden. Die Abkürzung steht für „Elektromagnetische Verträglichkeit“. Die Zahlung mit EMV-Chip gilt als deutlich sicherer als die Verwendung des Magnetstreifens, da bei jeder Zahlung unterschiedliche Daten im Rahmen der Verifizierung zum Einsatz kommen. Beim Magnetstreifen wird dagegen immer derselbe Datensatz verwendet. Ein weiterer Unterschied ergibt sich bei der Zahlung mit einer V Pay-Karte dadurch, dass im Normalfall eine Verifizierung per PIN notwendig ist. Auch hier gibt es allerdings Ausnahmen, die vom jeweiligen Händler abhängen. Auch deshalb ist es so kompliziert, eine endgültige Aussage darüber zu treffen, ob Sie Ihre Zahlung am Ende per Unterschrift oder PIN verifizieren. Auch bei V Pay gilt allerdings: Am Geldautomaten können Sie eine jede Abhebung nur mit PIN verifizieren.

Was ist die neue Verifizierungsmöglichkeit NFC?

Heute ist oft die Rede von der Verifizierung Ihrer Zahlung über NFC. Bei der Abkürzung NFC handelt es sich um die sogenannte Near Field Technology. Diese moderne Technologie baut darauf, dass Sie die Karte nicht mehr in ein Lesegerät stecken müssen. Dadurch soll die Zahlung nicht nur deutlich einfacher werden, sondern auch schneller vonstattengehen. Indem die Karte nicht mehr aus der Hand gegeben werden muss, steigt auch die Sicherheit.

Hat meine Bankkarte auch NFC?

Während immer mehr Kreditkarten Ihnen die zusätzliche Möglichkeit bieten mit NFC zu bezahlen, fehlt diese Funktion bei Bankkarten heute leider oft noch. Generell gibt es derzeit drei verschiedene Technologien, die für Zahlungen mit NFC verwendet werden können:

- Visa payWave

- Masterpass von Mastercard

- girogo

Visa payWave und Masterpass sind dabei vergleichbar mit der NFC-Technologie bei Kreditkarten. Die Zahlung wird dabei direkt vom Girokonto abgebucht. Entsprechend sind Zahlungen dieses Typs vergleichbar mit normalen Zahlungen mit Ihrer Bankkarte. Anders bei girogo, denn bei dieser Technologie handelt es sich um eine Weiterentwicklung der GeldKarte. Entsprechend müssen Sie bei girogo zuerst Geld auf den NFC-Chip aufladen und können erst dann mit Ihrer Karte kontaktlos bezahlen. Das System ist entsprechend ein ganzes Stück komplizierter.

Woran erkenne ich, ob meine Karte NFC-fähig ist?

NFC können Sie generell an vier verschiedenen Logos erkennen. Visa payWave, Masterpass und girogo haben jeweils ein eigenes Logo. Wenn Sie dieses auf Ihrer Karte finden, können Sie gewöhnlich auch kontaktlos bezahlen. Darüber hinaus könnte Ihre Karte noch das bei Kreditkarten bereits verbreitete normalen NFC-Symbol haben. Dabei handelt es sich um drei unterschiedlich große Halbkreise – eine Art Wlan-Symbol. Generell können Sie auch bei Ihrer Bank nachfragen, ob Ihre Karte NFC-fähig ist oder ob Sie eine solche Karte erhalten können. Mittelfristig ist davon auszugehen, dass die meisten Bankkarten über die NFC-Funktion verfügen werden.

Muss ich bei NFC auch unterschreiben oder meine PIN eingeben?

Der entscheidende Vorteil von NFC ist nicht nur, dass Sie Ihre Karte nicht aus der Hand geben müssen. Sie bezahlen durch die kontaktlose Funktion zudem deutlich schneller. Sie müssen Ihre Karte nur noch an ein Lesegerät halten und schon wird die Zahlung durchgeführt. Bei Zahlungen bis 25 Euro müssen Sie darüber hinaus auch keine Verifizierung erbringen. Sie müssen also weder unterschreiben noch eine PIN eingeben. Bei Zahlungen über 25 Euro müssen Sie dagegen meist die PIN Ihrer Karte eingeben. Achten Sie darüber hinaus darauf, dass es teilweise zu Routinekontrollen kommt. Sie müssen dann auch bei kleineren Zahlungen Ihre PIN eingeben.

Unterschrift, PIN oder NFC – was ist am besten?

Wenn es darum geht, welche Verifizierung für Ihre Zahlung ideal ist, gibt es keine klare Antwort. Natürlich bietet sich die Verifizierung per Unterschrift an, wenn Sie Probleme haben, sich Ihre PIN zu merken. Da Sie die PIN allerdings dennoch von Zeit zu Zeit benötigen, müssen Sie sich diese zwingend einprägen. Denken Sie auch daran, dass V Pay-Karten generell als sicherer gelten und es sich entsprechend lohnen kann, konkret nach einer solchen zu fragen. Gewöhnlich zahlen Sie dann per PIN. Ideal ist natürlich die Zahlung per NFC, da sie schlichtweg schneller und komfortabler ist. Leider bieten bisher aber nicht alle Banken diese Möglichkeit an, weswegen Sie unter Umständen noch ein wenig warten müssen. Eine Kombination aus Zahlungen per NFC und der Verifizierung mit PIN ist allerdings mit großer Wahrscheinlichkeit die Zukunft. Sie sollten sich schon jetzt darauf einstellen und Ihre PIN auswendig lernen.

Bildquellen:

Girocard-Bilder: girocard.eu

Visa-Bilder: visa.de

PIN-Eingabe: kartensicherheit.de

NFC-fähige Bezahlkarte am Terminal: Mihail Degteariov | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich