Allgemeines

Artikel erstellt am 28.12.2016

Fast ein Drittel der Deutschen besitzt ein Tagesgeldkonto. Wenn Sie unsicher sind, ob das auch etwas für Sie sein könnte, lesen Sie diesen Ratgeber. Wir haben für Sie Vor- und Nachteile dieses Sparkontos genau unter die Lupe genommen.

Kommt ein Tagesgeldkonto für mich infrage?

Mit ziemlicher Sicherheit haben Sie bereits ein Girokonto. Doch ein Tagesgeldkonto haben deutlich weniger Deutsche. Dabei kann ein solches Konto für kurzfristige Anlagen durchaus Sinn ergeben. Wir wollen Ihnen erklären, was die Vor- und Nachteile eines Tagesgeldkontos sind und ob sich eine Eröffnung eines solchen Kontos lohnt.

Tagesgeldkonto – Was ist das eigentlich?

Möglicherweise haben Sie sogar noch nie von einem Tagesgeldkonto gehört. Deshalb wollen wir Ihnen zuerst einen kleinen Überblick verschaffen, von was in diesem Ratgebertext eigentlich die Rede ist. Dabei soll das Tagesgeldkonto auch von anderen Sparkonten abgegrenzt werden, damit Sie sich mit Ihrer Entscheidung leichter tun. Damit ist auch schon der erste relevante Satz gesagt: Bei einem Tagesgeldkonto handelt es sich um ein Sparkonto. Die Rede ist hier vielfach auch von einem sogenannten verzinsten Konto. Der entscheidende Unterschied zu den meisten anderen Sparkonten, also etwa einem Sparbrief oder einem Festgeldkonto, ist die flexible Laufzeit. Bei der Eröffnung eines Tagesgeldkontos wird keine feste Laufzeit festgelegt. In Abgrenzung zum Girokonto sind vom Tagesgeldkonto gewöhnlich allerdings keine Überweisungen oder Lastschriften möglich. Durch die ungebundene Laufzeit dürfen Sie sich bei einem Tagesgeldkonto auch darüber freuen, dass Sie täglich über Ihr Geld verfügen können. Auch das grenzt das Tagesgeldkonto von anderen Sparprodukten ab.

Die Charakteristika eines Tagesgeldkontos im Überblick:

Wird das Tagesgeldkonto von vielen Verbrauchern genutzt?

Was andere Verbraucher denken, ist für Finanzentscheidungen sehr entscheidend. Beim Thema Tagesgeld ist die Meinung dabei relativ eindeutig. Das Tagesgeldkonto hat in Deutschland in den letzten Jahren einen regelrechten Boom erlebt. Dieser ist in der Niedrigzinsphase zwar etwas abgeflacht, dennoch haben mehr als 30 Prozent der Deutschen (Stand: 12/2016) ein Tagesgeldkonto. Zwar haben sogar über 90 Prozent der Deutschen ein Girokonto (Stand: 12/2016), doch wirklich vergleichbar sind die Produkte nicht. Auffällig ist beispielsweise, dass es in Deutschland mehr Tagesgeldkonten als Depots gibt. Verbraucher wie Sie setzen also lieber auf die sichere Anlage auf einem Tagesgeldkonto als auf Aktien.

Wo kann ich ein Tagesgeldkonto überhaupt eröffnen?

Vermutlich wollen Sie ein Tagesgeldkonto wenn dann bei der Bank Ihrer Wahl eröffnen. Probleme sollten Sie dabei nicht haben, denn ein Tagesgeldkonto wird von fast allen Banken in Deutschland angeboten. Das gilt sowohl für sogenannte Direktbanken, die kein Filialnetz haben, als auch normale Filialbanken. Die Konditionen unterscheiden sich zwar je nach Bank, doch das Tagesgeldkonto funktioniert grundsätzlich bei fast allen Instituten nach demselben Muster. Ein Tagesgeldkonto können Sie im Normalfall sowohl online als auch in einer Filiale eröffnen. Sind Sie bei einer Bank noch kein Kunde, wollen aber ein Tagesgeldkonto eröffnen, müssen Sie sich zuvor über das Post Ident-Verfahren oder das neue Video Ident-Verfahren legitimieren.

Welche Voraussetzungen muss ich für ein Tagesgeldkonto erfüllen?

Bevor wir Ihnen in diesem Ratgebertext die Vor- und Nachteile eines Tagesgeldkontos präsentieren, wollen wir zuerst einen Blick auf die Voraussetzungen werfen. Vielleicht fragen Sie sich bereits, ob Sie überhaupt ein Tagesgeldkonto eröffnen dürfen? Gemeinhin müssen Sie sich allerdings nur wenige Sorgen machen, denn die Eröffnung eines Tagesgeldkontos ist gewöhnlich relativ einfach möglich. Einschränkungen gibt es bei den meisten Banken nur wenige. So spielt im Normalfall auch die Bonität, also die Schufa-Auskunft, keine entscheidende Rolle. Das liegt daran, dass es sich bei einem Tagesgeldkonto um ein Guthabenkonto handelt. Selbst mit einer negativen Schufa müssen Sie sich also keine Sorgen bezüglich der Eröffnung eines Tagesgeldkontos machen. Beachten Sie allerdings, dass viele Banken bezüglich der Mindest- und Maximalanlage Grenzen haben. So verlangen manche Banken beispielsweise eine Mindestanlage von 500 oder gar 5.000 Euro. Das sollten Sie bei der Eröffnung eines Tagesgeldkontos beachten. Sollten Sie besonders viel Geld anlegen wollen, suchen Sie sich am besten einen Anbieter ohne Maximalgrenze für die Anlage.

Welche Vorteile bietet ein Tagesgeldkonto?

Dass eine zweistellige Millionenzahl der Deutschen auf ein Tagesgeldkonto setzt, hat durchaus seinen Grund. Deshalb wollen wir auch Ihnen die Vorteile eines Tagesgeldkontos nahelegen.

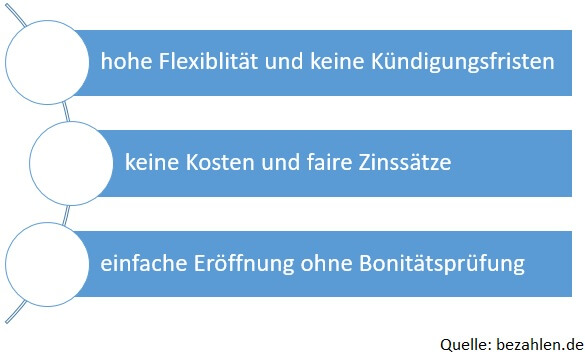

Volle Flexibilität dank täglicher Verfügbarkeit

Ohne Zweifel ist der wichtigste Vorteil eines Tagesgeldkontos die tägliche Verfügbarkeit des Geldes. Bei keiner anderen Anlageform ist es so einfach, täglich auf die eigenen Sparmittel zuzugreifen wie bei einem Tagesgeldkonto. Dafür ist nur eine kurze Überweisung auf ein Referenzkonto nötig und innerhalb weniger Sekunden (bei derselben Bank) oder maximal innerhalb eines Tages (bei einer Fremdbank) können Sie Ihr Geld wieder für beliebige Zwecke nutzen. Diese Flexibilität hat ihren Teil dazu beigetragen, dass in Deutschland schon mehr als 30 Millionen Tagesgeldkonten eröffnet wurden. Für Sie bietet sich das Tagesgeldkonto aufgrund der Möglichkeit der täglichen Verfügbarkeit eventuell auch als Zweitanlage an. So nutzen viele Verbraucher das Tagesgeldkonto als Anlage für kurzfristige und unerwartete finanzielle Verpflichtungen. Mit einer Aufteilung des Vermögens ist eine feste Anlage mit etwas höheren Zinssätzen und eine flexible Anlage auf einem Tagesgeldkonto möglich. Dadurch können Flexibilität und Zinssatz in ein angemessenes Verhältnis gebracht werden, ohne Zugeständnisse zu machen. Generell bietet sich das Tagesgeldkonto allerdings sowohl als zentrale Anlageform als auch als sekundäre oder gar tertiäre Anlage an.

Keine Kosten für die Kontoführung

Ein weiterer entscheidender Vorteil eines Tagesgeldkontos ist auf der Kostenseite zu finden. Kaum ein Finanzprodukt kostet Sie als Verbraucher so wenig Geld wie das Tagesgeldkonto. Im Normalfall zahlen Sie für dieses Konto sogar überhaupt nichts. Weder für die Eröffnung noch für die Kontoführung fallen bei einem Tagesgeldkonto gewöhnlich Gebühren an. Das gilt sowohl für Direktbanken als auch für Filialbanken. Damit sparen Sie bei der Anlage auf einem Tagesgeldkonto schon bei den Gebühren viel Geld im Vergleich zu anderen Anlageformen wie einem Depot oder einer Lebensversicherung. Bei diesen Produkten können schon die Gebühren die Gewinne wieder auffressen. Bei einem Tagesgeldkonto kann Ihnen das nicht passieren. Hier erhalten Sie die gezahlten Zinsen in Ihrer Gänze auch gutgeschrieben.

Verzicht auf jegliche Kündigungsfristen

Die tägliche Verfügbarkeit des Geldes ist bei einem Tagesgeldkonto die eine Sache. Doch auch die Kündigung zu einem beliebigen Zeitpunkt ist ein entscheidender Vorteil. Sie können Ihr Tagesgeldkonto im Normalfall ohne jegliche Fristen kündigen, leerräumen oder wieder mit Geld auffüllen. In den Verträgen zu Tagesgeldkonten sind für Kündigungen gewöhnlich keinerlei Fristen vorgesehen. Das erlaubt Ihnen nicht nur, flexibel über Ihr Geld zu verfügen, sondern auch schnell ungeliebte Finanzprodukte zu kündigen. Gebühren entstehen für die Kündigung dabei ebenfalls nicht. Beachten Sie allerdings, dass bei einer frühzeitigen Kündigung möglicherweise ein ausgelobter Neukundenbonus zurückgefordert werden könnte. Um das zu vermeiden, sollten Sie jeweils die Aktionsbedingungen im Detail lesen.

Attraktive Zinsen in der Niedrigzinsperiode

Ein etwas schwieriger Punkt sind die Zinsen. Manch einer mag diese sogar zu den Nachteilen sortieren. Doch damit wäre dem Tagesgeldkonto nicht recht getan. Das liegt daran, dass ein Tagesgeldkonto verglichen mit anderen Finanzprodukten auch in der Niedrigzinsperiode gute Zinsen verspricht. Um ein gutes Angebot zu finden, müssen Sie allerdings möglicherweise länger suchen. Besonders einige Direktbanken bieten Ihnen auch weiterhin äußerst attraktive Angebote. Zwar bezieht sich attraktiv auf Zinssätze von etwa 0,5 Prozent. In Zeiten der Niedrigzinsen sind diese Sätze für flexible Anlagen allerdings überdurchschnittlich. Selbst Festgeldanlagen versprechen Ihnen heute keine besseren Zinsen. Dadurch, dass das Tagesgeldkonto von vielen Banken als Produkt genutzt wird, um Kunden zu locken, können Sie auch weiterhin einen guten Deal machen. Wichtig ist dabei allerdings allen voran, dass Sie Angebote vergleichen.

Einfache Eröffnung ohne Bonitätsprüfung

Dadurch, dass es sich bei einem Tagesgeldkonto um ein Guthabenkonto handelt, ist die Eröffnung deutlich einfacher als bei vielen anderen Finanzprodukten. Die Bonität spielt entweder gar keine oder nur eine untergeordnete Rolle. Eine Eröffnung des Kontos ist sowohl im Internet als auch in Bankfilialen möglich. Die Identifizierung erfolgt gewöhnlich über das Video Ident oder das Post Ident-Verfahren. Meist dauert der gesamte Prozess der Eröffnung weniger als 30 Minuten. Sollten Sie eine flexible Anlage suchen, machen Sie mit dem Tagesgeldkonto also auf jeden Fall weniger falsch.

Die Vorteile eines Tagesgeldkontos finden Sie im rechten Bild noch einmal im Überblick.

Welche Nachteile hat ein Tagesgeldkonto?

Natürlich ist auch das Tagesgeldkonto keineswegs perfekt. Deswegen wollen wir Ihnen in diesem Abschnitt dieses Ratgebertextes die Nachteile eines Tagesgeldkontos nahelegen.

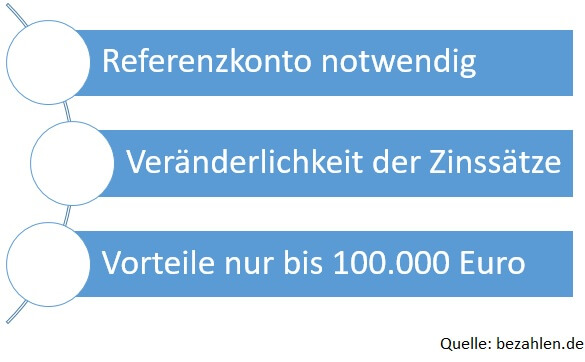

Referenzkonto für die Verwaltung notwendig

Ein kleiner Stolperstein im System des Tagesgeldkontos ist die Notwendigkeit eines Referenzkontos. Dadurch, dass Sie von einem Tagesgeldkonto keine direkten Überweisungen durchführen oder Geld abheben können, ist ein Referenzkonto notwendig. Dabei handelt es sich im Normalfall um ein Girokonto. Das hat je nach Situation zwei Probleme: Zum einen kann die Transaktion bei der Kombination zweier unterschiedlicher Banken einige Stunden dauern, zum anderen ist der Aufwand deutlich größer. Um den entscheidenden Vorteil eines Tagesgeldkontos, die sofortige Verfügbarkeit des Geldes nutzen zu können, müssen Sie also im Idealfall ein Referenzkonto bei derselben Bank haben. Doch das kann problematisch werden, da teilweise nur das Tagesgeldkonto kostenfrei geführt werden kann. Sie zahlen dann teilweise verdeckte Gebühren dadurch, dass Sie für die Kontoführung des notwendigen Referenzkontos bezahlen müssen. Möglicherweise lohnt sich ein Tagesgeldkonto dann gar nicht mehr. Rechnen Sie daher jedes Modell durch und nutzen Sie im Idealfall Ihr bereits bestehendes und aktiv genutztes Girokonto als Referenzkonto.

Anpassung der Zinssätze jederzeit möglich

Als Kunde sind Sie bei einem Tagesgeldkonto auf den guten Willen der Bank angewiesen. Das liegt daran, dass bei einem Tagesgeldkonto jederzeit der Zinssatz verändert werden kann. Die hohe Flexibilität für Kunden gilt auch für die Bank. Konkret gilt, dass die Bank den Zinssatz zu jedem Zeitpunkt senken oder sogar komplett streichen kann. Sie haben bei einem Tagesgeldkonto also nie die Gewissheit, dass Sie auch mittelfristig noch einen guten Zinssatz erhalten. Grundsätzlich kann die Zinsveränderung sogar innerhalb eines Tages in Kraft treten, wenngleich die meisten Banken eine gewisse Frist für Zinsänderungen wahren. Wählen Sie dennoch am besten einen Anbieter, der dafür bekannt ist, die Zinsen nicht zu häufig zu verändern. Ansonsten droht Ihnen viel Aufwand für einen am Ende vielleicht doch deutlich niedrigeren Zinssatz.

Entscheidende Vorteile nur bis zu einer Anlage von 100.000 Euro

Problematisch könnte ein Tagesgeldkonto für Sie werden, wenn Sie mehr als 100.000 Euro anlegen wollen. Dann greift nämlich zum einen die deutsche Einlagensicherung nicht mehr. Zum anderen sinken die Zinsen bei den meisten Anbietern von Tagesgeldkonten dann enorm. Bei vielen Anbietern erhalten Sie ab 100.000 Euro entweder gar keine oder nur noch minimale Zinsen. Sie sollten daher im Idealfall bei größeren Anlagen auf mehrere verschiedene Tagesgeldkonten setzen, um die Vorteile des Produkts auch weiterhin nutzen zu können.

Die Nachteile eines Tagesgeldkontos finden Sie noch einmal im linken Bild im Überblick.

Wo sollte ich ein Tagesgeldkonto im Idealfall eröffnen?

Wenn Sie sich nach der Aufstellung der Vor- und Nachteile für ein Tagesgeldkonto entschieden haben, sollten Sie intensiv nach einem passenden Anbieter suchen. Um eine gute Wahl zu treffen, sollten Sie allen voran nach hohen Zinssätzen suchen. Im Normalfall bietet Ihnen diese leider nicht Ihre Hausbank, weswegen oft eine zusätzliche Kundenverbindung notwendig ist. Generell lässt sich sagen, dass Sie bei den folgenden Banktypen die besten Zinsen bekommen (Stand: 12/2016):

- Direktbanken (Zinssätze bis zu 1,0 Prozent)

- Privatbanken (Zinssätze bis zu 0,4 Prozent)

- Genossenschaftsbanken und Sparkassen (Zinssätze bis zu 0,2 Prozent)

Diese Übersicht soll dabei nur ein Richtwert sein, da es in allen Bereichen positive und negative Ausnahmen gibt. Am besten fahren Sie allerdings fast immer mit einem Tagesgeldkonto bei einer Direktbank. Hier sind die Angebote auch in der Niedrigzinsphase mit Abstand am besten. Viele Privatbanken und ein Großteil der Genossenschaftsbanken und Sparkassen bieten Ihnen heutzutage nur noch Zinssätze von maximal 0,1 Prozent. Möglicherweise werden Ihnen sogar Tagesgeldkonten ohne jegliche Verzinsung oder eine Verzinsung von 0,01 Prozent angeboten. Sie sollten daher vor der Eröffnung unter allen Umständen alle Angebote vergleichen. Nur so können Sie ein attraktives Angebot finden. Achten Sie darüber hinaus darauf, dass die versprochenen Zinssätze nicht nur für wenige Monate gelten. Viele Anbieter werben mit hohen Zinsen auf das Tagesgeld, verstecken im Kleingedruckten aber eine zeitliche Begrenzung dieser Zinsen. Suchen Sie sich daher am besten ein Angebot heraus, das mittelfristig einen vernünftigen Zinssatz garantiert.

Das Tagesgeldkonto lohnt sich auch heute noch

Das Tagesgeldkonto hat in Zeiten der Niedrigzinsen ein wenig an Attraktivität verloren. Dennoch bleibt das Tagesgeldkonto ein äußerst sinnvolles Anlageprodukt. Das liegt allen voran daran, dass die Zinsen höher sind als bei vielen Vergleichsprodukten. Zudem bleiben die typischen Vorteile des Tagesgeldes: Eine tägliche Verfügbarkeit und keine Kosten für die Kontoführung. So können Sie mit einem Tagesgeldkonto schon grundsätzlich wenig falsch machen. Besonders dann, wenn Sie das Geld ansonsten einfach nur auf dem Girokonto parken würden, macht ein Tagesgeldkonto in jedem Fall Sinn. Auch wenn Sie für jegliches Risiko gerüstet sein wollen und nicht Ihr gesamtes Geld langfristig investieren wollen, ist das Tagesgeldkonto in jedem Fall eine gute Wahl.

Bildquellen:

Grafiken: bezahlen.de

Familie bei Berater: Arne9001 | Dreamstime.com

Gefülltes Sparschwein: Tomasz Tulik | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich