Welches N26-Girokonto ist die bessere Wahl?

Artikel erstellt am 21.02.2018

Das N26-Girokonto hat in der Vergangenheit viel Aufmerksamkeit erregt. Mittlerweile gibt es sogar zwei Varianten. Doch welches Konto ist die bessere Lösung?

Smartphone-Girokonten im Vergleich

Inhaltsverzeichnis

- Warum überhaupt ein mobiles Girokonto?

- Warum N26 und nicht das o2 Girokonto?

- Welche N26-Girokonten gibt es überhaupt?

- Für welches N26-Girokonto sollte ich mich entscheiden?

- Ein N26-Girokonto ist eine sinnvolle Alternative

Sie führen mittlerweile fast all Ihre Banktransaktionen am Handy durch und wollen auch unterwegs immer komplett flexibel bleiben? Dann ist ein Smartphone-Girokonto ganz klar die beste Lösung, um die Bankgeschäfte zu erledigen. In Deutschland ist in diesem Bereich die N26-Bank, früher Number26, der Pionier. Mittlerweile gibt es zwar auch Alternative, zum Beispiel mit dem Girokonto "o2 Banking". N26 hat das eigene Angebot inzwischen ausgeweitet und bietet mittlerweile zwei verschiedenen an. Wir vergleichen beide für Sie und geben eine Empfehlung ab. So sehen Sie die Vor- und Nachteile und können sich für ein für Sie ideales Smartphone-Girokonto entscheiden.

Warum überhaupt ein mobiles Girokonto?

Wenn Sie darüber nachdenken, sich für das N26-Girokonto zu entscheiden, stellt sich erstmal die Frage nach dem „warum“. Weshalb sollten Sie sich eher für ein mobiles Girokonto entscheiden als für ein anderes Angebot aus dem Girokontovergleich? Diese Frage sollten Sie anhand von zwei Faktoren beantworten:

- führe ich mein Girokonto hauptsächlich am Smartphone?

- sind mir sofortige Benachrichtigungen bei Transaktionen wichtig?

![]()

Ist Ihnen eine dieser beiden Komponenten wichtig, sind Sie mit einem mobilen Girokonto schon einmal auf dem richtigen Weg. Die Smartphone-Konten legen den Fokus ganz klar darauf, dass Sie Transaktionen direkt am Handy durchführen. Dies ist zwar mittlerweile auch bei vielen anderen Banken möglich, an den Leistungsumfang der rein mobilen Produkte kommt aber kaum eine ran. So können Sie bei N26 beispielsweise direkt am Handy ein zusätzliches Festgeldkonto eröffnen oder einen Dispositionskredit einrichten. Dafür ist das N26-Girokonto für die Verwendung des Online-Bankings am Computer schlechter geeignet als so manches Konkurrenzprodukt, etwa das DKB Cash.

Ein weiterer wichtiger Vorteil der neuen Technologie ist, dass Sie direkt am Smartphone eine Push-Benachrichtigung erhalten, sofern eine Zu- oder Abbuchung von Ihrem Konto stattfindet. Natürlich können Sie diese Funktion auch abschalten. Interessant sind diese Live-Updates allerdings immer dann, wenn Sie zu jedem Zeitpunkt den Überblick über Ihre Finanzen bewahren wollen und Ihr Konto im Blick haben möchten. Bei anderen Banken sehen Sie erfolgte Transaktionen oft erst am Folgetag oder sogar erst einige Tage später. Gerade bei vielen Transaktionen kann dies schnell zu einem Problem werden, weswegen das N26-Girokonto sich besonders durch diese (kostenlose) Funktion von vielen Konkurrenten absetzt (Stand: 12/2017). Den umfassenden Vergleich finden Sie in dem folgenden Ratgeber-Beitrag:

"Mobile Bankkonten in Deutschland"

Warum N26 und nicht das o2 Girokonto?

Sofern Sie Ihre Entscheidung für ein Smartphone-Girokonto getroffen haben, stellt sich noch die Frage, warum es gerade N26 sein sollte. Erst einmal handelt es sich um den um den Pionier auf diesem Gebiet in Deutschland. Doch mittlerweile hat N26 Konkurrenten bekommen, unter anderem das o2-Girokonto. Dieses wird stark beworben und im Hintergrund von der Fidor Bank betrieben. Die Leistungen können allerdings nicht mithalten, weswegen eine Entscheidung für N26 allen voran auf Grund dieser Aspekte Sinn ergibt:

o2 nimmt im Vergleich zu N26 höhere Gebühren im Ausland sowie für den Dispositionszins. Auch bei den Funktionen und Leistungen kann das o2 Girokonto nicht mithalten. So gibt es keine Push-Benachrichtigungen in Echtzeit und ausschließlich eine Debit Mastercard zum Girokonto. Insgesamt bietet das N26-Girokonto als Pionier auf dem deutschen Markt auch heute schlichtweg noch mehr Leistungen zum kleineren Preis.

Welche N26-Girokonten gibt es überhaupt?

Grundsätzlich gibt es drei verschiedene Ausführung des N26-Girokontos. Dabei handelt es sich um diese Varianten:

- N26-Girokonto (kostenfrei)

- N26 Black Girokonto (5,90 Euro im Monat)

- N26 Business Girokonto (kostenfrei)

In diesem Ratgeber wollen wir für Sie nun allen voran das N26-Girokonto und das N26 Black Girokonto vergleichen, um für Sie das beste Produkt herauszufiltern. Die Business-Variante ist ebenfalls interessant, ergibt aber natürlich nur für Unternehmen, Selbstständige und Freiberufler Sinn. Interessant ist allerdings dennoch der Hinweis darauf, dass Sie mit dem N26 Business Girokonto zum Nullpreis einen sehr großen Leistungsumfang bekommen. Gerade im Vergleich zu sonst sehr teuren Businesskonten anderer Banken ist das Angebot der N26-Bank sehr positiv hervorzuheben.

Auch die beiden privaten Varianten bieten einen sehr attraktiven Funktionsumfang. Das Preis-Leistungsverhältnis stimmt bei beiden Konten. Welches allerdings die bessere Variante für Sie darstellt, kommt auf den Einzelfall an. Das Premium-Konto bietet mehr Leistungen, kostet im Jahr immerhin mehr als 60 Euro. Ob sich das für Sie lohnt, erklären wir in diesem Ratgeber (Stand: 12/2017).

Welche Leistungen bietet das N26-Girokonto?

Die Basis-Variante des Kontos der N26 heißt N26-Girokonto und ist für Sie als Kunden erst einmal kostenlos. Eine Monats- oder Jahresgebühr fällt grundsätzlich nicht an – egal wie aktiv Sie das Konto nutzen. Darüber hinaus bietet das N26-Girokonto folgende Leistungen:

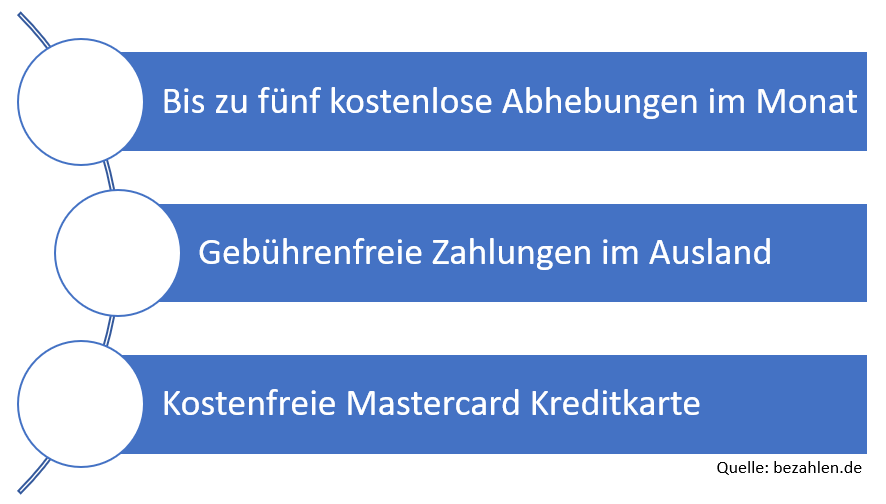

Einer der zentralen Vorteile des N26-Girokonto ist sicherlich, dass Sie eine kostenlose Mastercard erhalten, die Sie wiederum sehr flexibel einsetzen können. Das heißt konkret, dass Sie mit der N26-Kreditkarte in Deutschland im Internet und im Online-Handel bezahlen können und die Karte selbstredend auch weltweit an allen Akzeptanzstellen von Mastercard einsetzen können. Auch Abhebungen im In- und Ausland sind mit der N26-Kreditkarte problemlos möglich.

Das Stichwort Abhebungen ist bei der N26 ein sehr interessantes Thema. Zur Einführung des N26-Girokontos im Jahr 2015 waren noch grundsätzlich alle Abhebungen mit der Kreditkarte kostenlos, mittlerweile wurden die Bedingungen um eine sogenannte Fair Use Policy erweitert. Dabei gilt grundsätzlich: Für Abhebungen mit ebenfalls kostenlosen Maestro-Karte fallen im In- und Ausland jeweils Gebühren von 2 Euro an. Mit der Mastercard-Kreditkarte können Inhaber des N26-Girokonto bis zu fünf Mal im Monat kostenlos Geld abheben, wenn Sie eine der nachstehenden Kriterien erfüllen:

- Sie sind jünger als 26 Jahre

- Sie nutzen das N26-Girokonto als Gehaltskonto (auch Bafög oder Rente)

- Sie erhalten monatlich mindestens 1.000 Euro auf das Girokonto

Sofern Sie die oben genannten Kriterien nicht erfüllen können, stehen Ihnen nur drei kostenfreie Abhebungen im Monat zur Verfügung. Danach bezahlen Sie für jede Abhebung eine Gebühr von 2 Euro. Bei anderen Konten in unserem Girokontovergleich, etwa dem DKB Cash, können Sie dagegen beliebig häufig kostenfrei Bargeld abheben. Dieser Aspekt des N26-Girokonto ist also nicht ideal. Darüber hinaus fallen bei Abhebungen in Fremdwährungen Gebühren von 1,7 Prozent an. Das gilt beispielsweise dann, wenn Sie eine Abhebung in Britischen Pfund oder US-Dollar tätigen. Auch mögliche Automatengebühren, wie sie beispielsweise in Südostasien oder Südamerika üblich sind, werden nicht erstattet. Diesen Vorteil bietet Ihnen beispielsweise die Santander 1plus Visa Kreditkarte.

Ansonsten ist das N26-Girokonto im Prinzip ein normales Girokonto. Sie haben als Alternative zu Abhebungen mit Ihren Karten allerdings noch die Möglichkeit, bei rund 7.000 Einzelhändlern beim Einkauf kostenlos Bargeld abzuheben. Hier gibt es keinerlei Begrenzungen. Auch Einzahlungen bis 100 Euro sind bei diesen Händlern möglich. Erwähnenswert ist auch, dass N26 über den Partner TransferWise Überweisungen in Fremdwährungen anbietet.

Schlussendlich wollen wir für Sie noch einen Blick auf den Dispositionskredit werfen. Diesen können Sie beim N26-Girokonto direkt in der App anfordern und eröffnen. Dabei erfolgt die Prüfung Ihrer Bonität durch einen Abgleich mit der Schufa in Echtzeit, sodass Sie sofort eine Bestätigung erhalten. Im Rahmen Ihrer Zahlungsmöglichkeit können Sie die Höhe des Dispositionszinses selbst erweitern und verkürzen. Die Dispositionszinsen von 8,9 Prozent (effektiv 9,2 Prozent) liegen etwas unterhalb des Durchschnitts, im Girokontovergleich finden Sie allerdings Anbieter, die Ihnen ein attraktiveres Angebot für den Dispo machen (Stand: 12/2017).

Welche Leistungen bietet das N26 Black Girokonto?

![]()

Mit dem N26 Black Girokonto bietet die Berliner Direktbank eine Premium-Alternative zum Basis-Girokonto. Die Unterschiede sind dabei besonders in einigen Bereichen zu finden. Grundsätzlich gilt es aber zuerst einen Blick auf die Bedingungen und die Kosten zu werfen. So sollten Sie sich beim N26 Black Girokonto über zwei Dinge im Klaren sein:

- es fällt eine monatliche Gebühr von 5,90 Euro für die Kontoführung an

- die Mindestlaufzeit für das Girokonto beträgt 12 Monate

Anders als beim normalen N26-Girokonto fällt also eine Kontoführungsgebühr an. Auch eine Mindestlaufzeit gibt es bei der Standardvariante des modernen Girokontos nicht. Die Kosten für das N26 Black Girokonto belaufen sich im Jahr auf 70,80 Euro und liegen damit ungefähr auf dem Niveau von vielen Girokonten von Filialbanken. Im Vergleich zu anderen Premium-Konten halten sich die Kosten allerdings im Rahmen, sodass Sie nicht unbedingt eine schlechte Wahl mit dem N26 Black Girokonto treffen. Im weiteren Verlauf wollen wir für Sie deshalb die Leistungen unter die Lupe nehmen.

Auffallend ist dabei allen voran, dass es bezüglich der Abhebungen keinerlei Unterschiede zum normalen N26-Girokonto gibt. Auch beim N26 Black Girokonto haben Sie nur fünf kostenfreie Abhebungen im Monat, wenn Sie mindestens eine der folgenden Bedingungen erfüllen:

- Sie sind jünger als 26 Jahre

- Sie nutzen das N26-Girokonto als Gehaltskonto (auch Bafög oder Rente)

- Sie erhalten monatlich mindestens 1.000 Euro auf das Girokonto

Sofern dem nicht so ist, dürfen Sie nur drei Mal im Monat kostenfrei Geld abheben. Danach fällt genauso wie bei der Basisvariante eine Gebühr in Höhe von 2 Euro pro Abhebung an.

Einen entscheidenden Vorteil gibt es mit dem N26 Black Girokonto dennoch bei Abhebungen durch die N26 Black Mastercard. Sie können mit dieser nämlich auch in Fremdwährungen komplett gebührenfrei Bargeld abheben können. Zur Erinnerung: Beim normalen N26-Girokonto fallen hierfür 1,7 Prozent Gebühren an. Sofern Sie also im Monat mindestens 350 Euro im Monat in anderen Währungen als dem Euro abheben, hätten Sie allein durch diesen Vorteil die monatliche Gebühr für das N26 Black Konto wieder reingeholt. Es lohnt allerdings der Hinweis, dass beispielsweise beim DKB Cash für Aktivkunden grundsätzlich auch Abhebungen in Fremdwährungen kostenlos sind. Auch Kreditkarten wie das Barclaycard Platinum Double oder die kostenlose Santander 1plus Visa Card bieten diesen Vorteil.

Über diesen Vorteil hinaus zeichnet sich die N26 Black Mastercard noch durch den Vorteil eines umfangreichen Versicherungsschutzes aus. Die N26-Bank beschreibt die Absicherung wie folgt:

- Erstattet u.a. Arzt- und Krankenhauskosten bei akuten Krankheiten und Unfallverletzungen auf Auslandsreisen.

- Erstattet Aufwendungen bei Flugverspätungen von mehr als 4 Stunden.

- Erstattet Aufwendungen bei Gepäckverspätung von mehr als 6 Stunden nach deiner Ankunft im Ausland.

- Entschädigt Sie im Falle eines Diebstahls Ihres über das N26 Black Konto gekauften Smartphones im In- oder Ausland.

- Entschädigt Sie im Falle eines Überfalls für bis zu vier Stunden nach Abhebung mit Ihrer N26 Black Karte an einem Geldautomaten.

Sie dürfen sich entsprechend über ein durchaus attraktives Paket an Versicherungsleistungen freuen, das Ihnen im Jahr durchaus einiges an Geld sparen kann. Im Vergleich zu vollwertigen Reise-Kreditkarten wie dem Barclaycard Platinum oder der American Express Gold Card können die Leistungen aber nicht vollends überzeugen.

Ansonsten unterscheidet sich das N26 Black Girokonto bezüglich der Leistungen nicht vom herkömmlichen N26-Girokonto und bietet entsprechend nur begrenzt mehr Leistungen (Stand: 12/2017).

Für welches N26-Girokonto sollte ich mich entscheiden?

Wir haben Ihnen die beiden Girokonten von N26 ausführlich vorgestellt. Es wird empfohlen, dass Nutzer auf die Standardvariante setzen. Das N26-Girokonto bietet einen guten Leistungsumfang mit sehr geringen Gebühren. Der Wegfall der Jahresgebühr, die drei bis fünf kostenlosen Abhebungen im Jahr sowie der Wegfall der Fremdwährungsgebühren (nicht bei Abhebungen) machen das N26-Girokonto zu einem der besten mobilen Konten auf dem Markt. Dazu kommen Vorteile wie das einfache Banking am Smartphone sowie die Benachrichtigungen über Transaktionen in Echtzeit.

Das Premium-Girokonto N26 Black kommt mit sehr ähnlichen Leistungen daher und erlaubt Ihnen darüber hinaus auch in Fremdwährungen kostenfreie Abhebungen. Dazu kommt ein umfangreiches Versicherungspaket, das Sie zuhause und auf Reisen schützt. Die Leistungen überzeugen dabei nur, wenn Sie viel im Ausland unterwegs sind. Sofern Sie also nicht sehr viel Geld in Fremdwährungen abheben, macht das N26 Black Girokonto nicht unbedingt Sinn. Im Normalfall sollten Sie mit der Basisvariante gut aufgestellt sein.

Ein N26-Girokonto ist eine sinnvolle Alternative

Das N26-Girokonto ist im Vergleich zu vielen anderen Girokonten auf dem Markt ein recht neues Produkt. Dennoch ist gerade die Basis-Variante eine klare Empfehlung wert, denn der Leistungsumfang stimmt und die Einschränkungen sind gering. In einigen Fällen ergibt ein anderes Girokonto, etwa das DKB Cash, dennoch mehr Sinn. Die Premium-Variante lohnt sich dagegen nur im Ausnahmefall (Stand: 12/2017).

Bildquellen:

N26-Bilder: n26.com

o2-Logo: telefonica.de

Aufzählungen: Bezahlen.de

Smartphone in Händen: Creativecommonsstockphotos | Dreamstime Stock Photos

Mann am Geldautomaten: Sanja Grujic | Dreamstime.com

Flugzeug: airberlin.com

Frau mit Smartphone: comdirect.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich