Mobile Bankkonten in Deutschland

Artikel erstellt am 11.07.2020

Mobile Banking gehört schon seit Jahren für Sie zum Alltag? Dann könnten Sie sich auch für eines der rein mobilen Bankkonten in Deutschland interessieren. +++ UPDATE (09/2020): Sparkasse beendet offiziell alle Yomo-Konten +++

Das Banking per Smartphone

Inhaltsverzeichnis

- +++ UPDATE (09/2020): Sparkasse beendet offiziell alle Yomo-Konten +++

- Neuer Vergleich mit 10 Anbietern - siehe PDF am Ende

- Anbieter im Detail-Check (Auswahl; Rest siehe PDF unten)

- Archiv

+++ UPDATE (09/2020): Sparkasse beendet offiziell alle Yomo-Konten +++

Die Sparkasse stellt zum November 2020 wohl offiziell alle Yomo-Konten ein. Damit beenden auch die letzten Anbieter das mobile Bankkonto: unter anderem die Sparkassen in Lüneburg, in Berlin und in Paderborn-Detmold.

Eigentlich sollte die 2016 gestartete App das Berliner Banking-Startup N26 herausfordern. Unter anderem aufgrund der Sparkassen-Struktur hat es Yomo jedoch nie aus der Nische geschafft. Die einzelnen Sparkassen sollen zwar selbst über das das mobile Bankkonto entscheiden. Anscheinend führt es jedoch kein einziges Institut weiter.

+++ Update-Ende +++

Neuer Vergleich mit 10 Anbietern - siehe PDF am Ende

Im Anhang unter dem Text finden Sie einen neuen Vergleich mit zehn Anbietern mobiler Konten in Deutschland. Dazu gehören die folgenden:

- N26 Standard

- 1822MOBILE-Konto

- o2 Banking powered by comdirect

- bunq Travel

- Revolut Standard

- Tomorrow

- insha Girokonto

- Monese Simple

- Moneyyouv Go

- Ferratum Bank Girokonto

Allein im Frühjahr 2020 strichen zwei mobile Bankkonten in ihrer eigentlichen Form die Segel. Die letzten Sparkassen zogen sich im Mai aus dem gemeinsamen App-Projekt zurück. Bereits im April wurde bekannt, dass sich Telefónica Ende Mai in Sachen o2 Banking von Fidor trennt. Nun ist die neue Partner-Bank bekannt: comdirect.

Aber eins nach dem anderen: Das Ende von Yomo hatte sich bereits (bzw. spätestens) Anfang 2020 angedeutet. Yomo soll wohl nur noch als App und nicht als eigenes Extra-Konto erhalten bleiben. Aber auch im Mai 2020 war das versprochene Multibanking in der Anwendung noch nicht verfügbar. Eigentlich war Yomo als N26-Konkurrenz gedacht.

Telefónica führt o2 Banking weiter – seit Ende Mai allerdings mit comdirect. Nutzer vom "alten" o2 Banking mussten aufpassen. Denn dieses Angebot mit Fidor endete im Juni 2020. Seitdem ist die Nutzung des Kontos und der Karte nicht mehr möglich. Das betrifft auch Lastschriftzahlungen und Überweisungen. Allerdings können Kunden des "neuen" o2 Bankings mit der comdirect zukünftig auch Apple Pay und Google Pay nutzen.

Gut zu wissen: Alternativ zu diesen zwei mobilen Bankkonten bieten sich die folgenden vier Kreditkarten inkl. Girokonto an:

- Consors Finanz Mastercard

- DKB VISA Kreditkarte

- comdirect VISA Card

- N26 Kreditkarte

Anbieter im Detail-Check (Auswahl; Rest siehe PDF unten)

N26 Standard

N26 gilt in Deutschland als Vorreiter in Sachen mobiles Bankkonto – mehr dazu unten. Das junge Berliner Unternehmen wollte von Anfang an traditionellen Banken das Fürchten lehren, musste aber aufgrund eigener Fehler teilweise selbst einstecken. Inzwischen hat N26 mehr als 5 Millionen Kunden akquiriert (Stand: 07/2020).

Allgemeines

N26 ist im Februar 2013 – damals noch als Number26 – an den Start gegangen. Hinter der N26 Bank GmbH stehen einige Investoren, die viel Geld (mehr als 570 Millionen US-Dollar) in das Berliner Unternehmen gesteckt haben (Stand: 07/2020).

Anmeldung

![]()

Bei N26 Standard können Sie sich nur mit Smartphone inklusive Internetverbindung und Ausweis bzw. Reisepass anmelden – laut Anbieter "in wenigen Minuten". Wollen Sie nicht das Videoident-Verfahren nutzen, können Sie auch auf das Postident-Verfahren zurückgreifen. Auch N26 nimmt eine Schufaabfrage vor.

Technisches

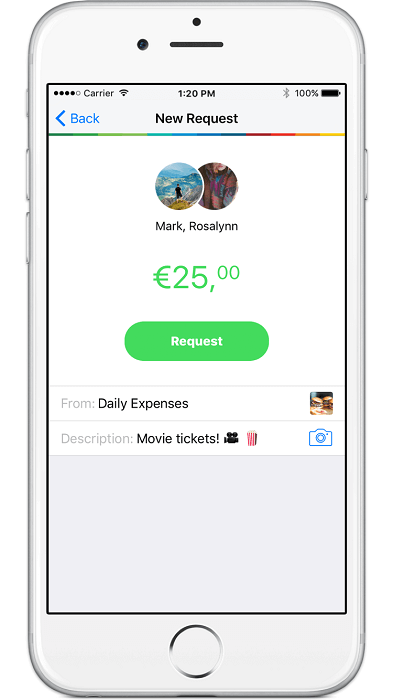

Neben dem App-basiertem Mobile-Banking können Sie bei N26 auch Online-Banking per Web-Browser nutzen. Die Anwendung ermöglicht Ihnen die Verwendung von Fotoüberweisungen und des Support-Chats. Sie arbeitet außerdem mit Push-TANs und Sie können darüber auch Ihre Wunsch-PIN festlegen. Die Anwendung der Berliner Bank ist zwar nicht multibankenfähig, aber Sie können über die Funktion "Request Money" Geld von anderen Nutzern anfordern.

N26 hat selbst keine eigenen Geldautomaten, arbeitet jedoch mit barzahlen zusammen. Als Kunde der Berliner Bank können Sie über diese Kooperation bei 7.000 sogenannten CASH26-Partnerfilialen in Deutschland Geld abheben und einzahlen. Dazu gehören unter anderem die folgenden Unternehmen:

- Penny

- Real

- REWE

- BUDNI

- Ludwig

- ON Express

- Eckert

- Adam’s

- Barbarino

- Mobilcom Debitel

Girocard

Wenn Sie sich bei N26 anmelden, erhalten Sie auf Wunsch eine kostenlose und NFC-fähige Maestro-Karte. Da es sich um eine Direktbank handelt, bekommen Sie kein Geld an Bank-Schaltern – allerdings (wie oben beschrieben) bei CASH26-Partnern. Nur dort können Sie auch Geld mithilfe der App einzahlen. Kartenzahlungen sind zwar im Europäischen Währungsraum kostenlos, allerdings kosten Bargeld-Auszahlungen Gebühren.

Kreditkarte

Als N26-Neukunde erhalten Sie auf jeden Fall eine kostenlose und NFC-fähige Mastercard. Auszahlungen sind mit dieser Karte fast immer kostenlos. Zahlen Sie direkt damit, kommen nie Gebühren auf Sie zu – auch nicht im Ausland.

Konto

Sie zahlen für das N26-Konto Standard keine Kontoführungsgebühren. Allerdings gibt es auch hier keine Guthabenzinsen. Wollen Sie mehr als fünf kostenlose Abhebungen pro Monat tätigen, müssen Sie einen Mindestgehaltseingang von mehr als 1.000 Euro pro Monat nachweisen. Ihr Geld ist bei N26 bis zu einer Höhe von 100.000 Euro durch die Einlagensicherung geschützt. Der Dispositionszinssatz beträgt 8,9 Prozent pro Jahr.

SEPA-Transaktionen sind für Sie immer kostenlos. Die App zeigt Ihnen via Push-Funktion alle Transaktionen sofort an. Außerdem können Sie diese auch in Echtzeit einsehen. Anderen N26-Kunden können Sie Geld mithilfe der "MoneyBeam"-Funktion in Echtzeit senden.

Sonstiges

N26 bietet Nutzern des Kontos N26 Black (kostet extra) Zusatzleistungen wie erweiterte Garantie, Reise-, Handy-Diebstahl- und Automaten Diebstahl-Versicherung. Sie können die Services Kredit, Dispokredit und Sparkonto in Anspruch nehmen. Insgesamt bietet N26 zwar viele Zusatzangebote, aber nur eine limitierte, kostenlose Kartennutzung – zumindest bei der Girokarte. Apple Pay und Google Pay sind verfügbar bei N26. Die Berliner sind damit zwar First Mover, aber mit ein paar Beschränkungen in der Nutzung.

1822MOBILE

Allgemeines

![]()

1822MOBILE stammt – wie der Name schon vermuten lässt – von der Direktbank 1822direkt. Dieses Institut ist wiederum eine 100-prozentige Tochter der Frankfurter Sparkasse. Das mobile Bankkonto 1822MOBILE startete überraschend am 13. Juni 2017.

Anmeldung

Für 1822MOBILE können Sie sich via Smartphone und mit Personalausweis oder Reisepass anmelden. Die Registrierung per Video dauert wenige Minuten. Das Postident-Verfahren können Sie ebenso in Anspruch nehmen. 1822direkt nimmt während des Antrags eine Schufaabfrage vor.

Technisches

1822MOBILE ermöglicht Mobile-Banking per App, aber kein Online-Banking per Web-Browser. Die Anwendung bietet Ihnen zum Beispiel Fotoüberweisungen und einen Support-Chat an, aber keine TAN-Optionen. Stattdessen können Sie Ihr TAN-Passwort selbst wählen. Die 1822MOBILE-App ist multibankenfähig und Sie können darüber auch Geld anfordern. Ihre Wunsch-PIN können Sie zwar nicht per Anwendung, dafür aber an einem der rund 25.700 Sparkassen-Geldautomaten ändern.

Maestro-Card

Haben Sie sich für 1822MOBILE angemeldet, erhalten Sie eine kostenlose und NFC-fähige Maestro-Card. Damit kostet jede Auszahlung am Bank-Schalter der Frankfurter Sparkasse 1,50 Euro. Nutzen Sie stattdessen einen Sparkassenautomaten in Deutschland, kommen Sie kostenlos an Bargeld. Auszahlungen an fremden Geldautomaten in Deutschland kosten 1 Prozent der Summe, aber mindestens 6 Euro. Heben Sie Bargeld außerhalb des Euroraums ab, fallen die gleichen Gebühren an.

Kartenzahlungen in diesem Bereich sind kostenlos, außerhalb dieses Gebiets kosten Sie 1,75 Prozent, aber mindestens 1,50 Euro. Einzahlungen sind an Kassenterminals der Frankfurter Sparkasse kostenlos. An den Schaltern müssen Sie 1,50 Euro bezahlen.

Kreditkarte

Neben der Girocard können Sie optional auch eine NFC-fähige Visa-Karte beantragen. Diese kostet 29,90€ pro Jahr, wenn Sie das 27. Lebensjahr bereits beendet haben. Diese Gebühren können Sie allerdings umgehen, wenn Sie jährlich mehr als 4.000 Euro mit der Karte umsetzen.

Auszahlungen per Kreditkarte kosten in Deutschland 2 Prozent, aber mindestens 5,11 Euro. Im Ausland ist das Abheben kostenlos – genauso wie der Einsatz der Karte beim Bezahlen im Euro-Raum. Darüberhinaus fallen Gebühren von 1,75 Prozent (Gebühr für Fremdwährungseinsatz) an. An den Kassenterminals der Frankfurter Sparkasse sind Einzahlungen kostenlos, an den Schaltern kosten sie 1,50 Euro.

Konto

Für das Konto 1822MOBILE zahlen Sie keine Kontoführungsgebühren. Sie bekommen zwar keine Guthabenzinsen, müssen aber auch keinen Mindestgehaltseingang nachweisen. Ihr Geld ist durch die Einlagensicherung unbegrenzt geschützt. Der Dispo liegt bei 7,17 Prozent. SEPA-Transaktionen sind kostenlos. Bei 1822MOBILE können Sie sich eine Push-Nachricht zu allen Transaktionen zuschicken lassen, eine Echtzeit-Übersicht der Transaktionen gibt es aber nicht. Sofort-Transaktionen kosten 1,49 Euro ab 1. August 2020.

Sonstiges

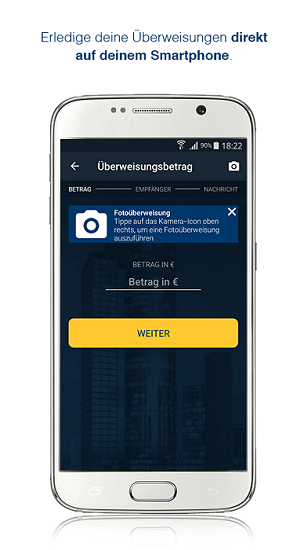

1822direkt bietet Ihnen im Zusammenhang mit ihrem mobilen Konto keine Zusatzleistungen wie Versicherungen, Kredite oder Sparanlagen. Diese Services können Sie aber unabhängig davon bei der Direktbank abschließen. Alles in allem können Sie bei 1822direkt zwar auf viele Automaten in Deutschland zugreifen. Ganz nebenbei sticht dieses Konto im Vergleich mit den anderen als einziger Anbieter mit der Fotoüberweisungs-Funktion hervor. Sind Sie älter als 28 Jahre und setzen nicht viel Geld mit der optionalen Kreditkarte um, kann es vergleichsweise teuer werden. Zudem sind Apple Pay und Google Pay bei 1822MOBILE nicht verfügbar. Sind Sie jung und leben in Frankfurt am Main, könnte dieses Konto jedoch etwas für Sie sein.

o2 Banking (neues Angebot mit comdirect)

o2 banking will nach dem Kooperationsende bei Fidor zukünftig wieder mit der comdirect durch ein neues Bonussystem für Mobilfunkkunden von o2 hervorstechen. Als Nutzer können Sie sich dann wohl wieder Internetvolumen dazuverdienen.

o2 banking ist ein mobiles Bankkonto von der Direktbank comdirect in Zusammenarbeit mit Telefónica Germany. Es wurde am 28. Mai 2020 gestartet.

Anmeldung

Die rein mobile Registrierung können Sie per Smartphone sowie Ausweis oder Reisepass in wenigen Minuten vornehmen. Sie können die Anmeldung entweder über das Videoident- oder das Postident-Verfahren vornehmen. Während der Anmeldung wird eine Schufaabfrage vorgenommen.

Technisches

o2 banking können Sie per App (Mobile-Banking) und per Online-Banking im Web-Browser nutzen. Die App hinter dem Konto bietet die folgenden Services: Fotoüberweisung, TAN-Optionen, Interne Chat-Funktion, jedoch keine Multibankenfähigkeit bzw. das Anfordern von Geld. Sie können Ihre Wunsch-PIN zu Beginn einmalig festlegen, danach allerdings nicht mehr ändern. Sie können mit o2 banking auf die rund 2.300 Commerzbank-Geldautomaten in Deutschland zugreifen.

Girocard

o2 banking bietet Ihnen eine NFC-fähige Girocard - ohne einmalige Kosten. Damit können Sie kostenlos bei den bei der Cash Group und den Handelspartnern (z.B. Rewe, Penny und Aldi Süd) Geld abheben. Außerhalb der Euro-Zone kostet das Abheben von Geld Gebühren in Höhe von 9,90 Euro.

Das Bezahlen im Euro-Raum ist kostenlos. Darüber hinaus kostet es 1,75 Prozent Gebühren. drei Mal im Kalenderjahr können Sie bei o2 banking kostenlos am Schalter und an Automaten in Commerzbank-Filialen Bargeld einzahlen.

Kreditkarte

![]()

Bei o2 banking erhalten Sie eine kostenlose und NFC-fähige Visa Kreditkarte. Im Euro-Raum fallen beim Abheben Gebühren in Höhe von 9,90 Euro an. Außerhalb dieses Gebiets ist es kostenlos.

Genau anders herum ist es beim Bezahlen: Im Euroraum ist es kostenlos, sonst kostet es 1,75 Prozent.

Auch mit der o2 banking Visa Card können Sie drei Mal im Kalenderjahr kostenlos Bargeld am Schalter und an Automaten in Commerzbank-Filialen einzahlen.

Konto

Kontoführungsgebühren fallen bei o2 banking nicht an. Es wird auch kein Mindestgehaltseingang verlangt.

Sie erhalten wie auch bei den anderen Vergleichsprodukten keine Guthabenzinsen. Ihr Geld ist bis zu 100.000 Euro durch die Einlagensicherung geschützt. Der Dispozinssatz liegt bei 6,5 Prozent pro Jahr. SEPA-Transaktionen kosten Sie nichts. Die App von o2 banking bietet Ihnen eine Push-Funktion für Umsätze, jedoch keine Sofort-Überweisungen.

Sonstiges

Zukünftig will sich o2 banking wieder mit einem Datenbonus profilieren. Dieses Programm startet aber wohl erst im Herbst 2020. o2 Banking will zwar innovativ sein, aber für Nutzer nur richtig sinnvoll mit dem neuen Bonus. Immerhin sind Apple Pay und Google Pay verfügbar.

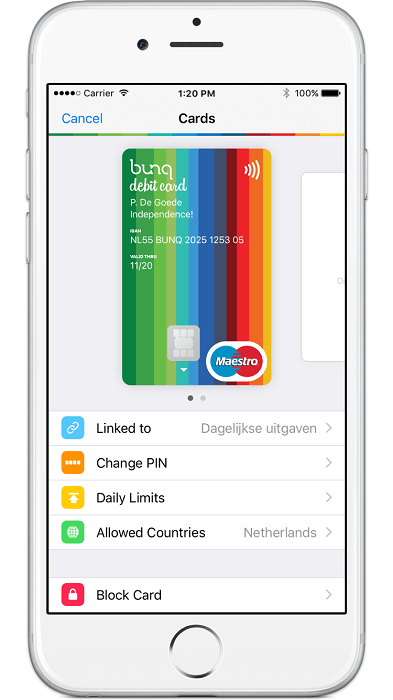

Bunq Travel

Allgemeines

![]()

Bunq ist eine Direktbank aus den Niederlanden, die ihr mobiles Konto am 9. März 2017 in Deutschland gestartet hat.

Anmeldung

Sie müssen sich rein mobil per App für Bunq registrieren. Bei der rund 5-minütige Anmeldung benötigen Sie einen Ausweis oder Reisepass. Bunq unterstützt nicht das Postident-Verfahren – es fällt also kein Papierkram an. Bunq nimmt auch keine Schufaabfrage vor.

Technisches

Mobile-Banking funktioniert bei Bunq Travel per App. Online-Banking per Web-Browser ist dagegen nicht möglich, genauso wenig wie Fotoüberweisungen. Ihnen werden auch keine TAN-Optionen angeboten. Sie können Ihre Wunsch-PIN aber per App ändern. Bunq bietet jedoch zwei Chat-Formaten: einmal intern mit anderen Nutzern und einmal mit dem Support-Team der Bank.

Multibankenfähig ist die App zwar nicht, aber Sie können Geld damit von anderen Nutzern anfordern. Da Bunq aus den Niederlanden stammt, kann die Bank nicht auf eigene Geldautomaten in Deutschland zurückgreifen.

Maestro-Karte

Bei Bunq erhalten Sie eine kostenlose und NFC-fähige Maestro-Karte. Das Abheben von Geld kostet im Euro-Raum 80 Cent. Außerhalb dieses Gebiets müssen Sie dafür 2,25 Euro und 1,2 Prozent an Gebühren bezahlen. Die Kartenzahlung im Euroraum ist kostenlos, wenn Sie bereits einen Euro pro Monat bezahlt haben. Kartenzahlungen außerhalb dieses Gebiets kosten 4 Cent und 1,2 Prozent. Einzahlungen sind nicht möglich, da wie beschrieben keine eigenen Filialen oder Automaten in Deutschland vorhanden sind.

Debitkarte

Bunq gibt eine NFC-fähige Debit-Mastercard für einmalig 9,99 Euro in Deutschland aus. Auszahlungen kosten damit überall 0,99 Euro. Der Karteneinsatz ist dagegen weltweit kostenlos. Einzahlungen sind nicht möglich.

Konto

Bunq erhebt keine Kontoführungsgebühren für die bis zu zehn mobilen Bankkonten. Sie müssen dafür zwar keinen Mindestgehaltseingang nachweisen, erhalten aber auch keine Guthabenzinsen. Das Geld auf Ihrem Konto ist bis zu einer Höhe von 100.000 Euro durch die Einlagensicherung geschützt. Sie können nicht auf einen Dispokredit zurückgreifen. SEPA-Transaktionen sind bei Bunq kostenlos. Die App bietet Ihnen eine Push-Funktion für alle Umsätze, eine Echtzeit-Übersicht der Transaktionen und kostenlose Sofort-Überweisungen an Bunq-Nutzer und auch an Dritte.

Sonstiges

Bei Bunq erhalten Sie keine Zusatzleistungen wie Versicherungen, Kredite und Sparanlagen. Von Vorteil ist aber, dass Sie neben der Chat-Funktion viele Services haben, die sonst selten geboten werden. Allerdings kostet die Debitkarte beim Abheben extra. Bunq war der erste internationale Anbieter eines mobilen Bankkontos in Deutschland. Es bietet auch Apple Pay und Google Pay an.

Revolut Standard

Allgemeines

![]()

Revolut hat das eigene mobiles Bankkonto "Standard" am 27. September 2018 in Deutschland an den Markt gebracht.

Anmeldung

Sie können sich für Revolut Standard nur rein mobil per App registrieren. Dies soll inklusive Upload einer Ausweiskopie rund drei Minuten dauern. Eine Schufaabfrage wird bei der Registrierung nicht vorgenommen.

Technisches

Neben dem Mobile-Banking ist beim Konto Revolut Standard kein Online-Banking per Browser möglich. Dafür können Sie per App Geld anfordern, Ihre Wunsch-PIN festlegen und mit dem Support-Team des Anbieters chatten. Fotoüberweisungen, TAN-Optionen und Multibanking sind hingegen nicht verfügbar. Dafür können Sie Geld an weltweit mehr als 1 Millionen Automaten abheben (mehr dazu siehe Kreditkarte).

Debitkarte

Als Nutzer von Revolut Standard erhalten Sie eine NFC-fähige und kostenlose Debit Mastercard. Jeder Karteneinsatz ist kostenlos. Für Abhebungen fallen 2 Prozent Gebühren an. Allerdings können Sie kein Bargeld einzahlen – dies ist nur per Überweisung möglich.

Konto

Für Revolut Standard ist kein Mindestgehaltseingang nötig und Sie zahlen auch keine Kontoführungsgebühren. Allerdings gibt es auch keine Guthabenzinsen, keinen Dispokredit und Ihr Geld wird nicht durch die Einlagensicherung geschützt. Dafür können Sie kostenlos Geld überweisen (unter Revolut-Nutzern auch in Echtzeit, sonst nur Empfangen) und sich alle Umsätze per Push-Nachricht auf dem Smartphone anzeigen lassen. In der App gibt es zudem eine Live-Übersicht Ihrer Transaktionen.

Sonstiges

Revolut bietet Ihnen als Standard-Nutzer auch Kredite und Versicherungen sowie das Handeln mit Kryptowährungen an. Auf der einen Seite haben Sie einige Nachteile durch die fehlende Banklinzenz (u.a. keine Einlagensicherung), auf der anderen Seite sind einige Leistungen kostenlos. Apple Pay und Google Pay sind bei Revolut Standard verfügbar.

Archiv

Yomo

Yomo-Aus im Februar 2020: Sparkassen stoppen eigenes Smartphone-Konto

Die Sparkassen bieten kein eigenes Smartphone-Konto mehr an. Demnach soll Yomo nur als App und nicht als eigenes Extra-Konto erhalten bleiben. Die Sparkassen selbst hatten sich Anfang 2020 noch nicht umfassend dazu geäußert:

Eigentlich sollte Yomo N26 Konkurrenz machen. Dieses Ziel wurde aber bis Anfang 2020 offensichtlich verfehlt. Denn die Berliner Smartphone-Bank hat weltweit inzwischen 5 Millionen Kunden und ist in 26 Ländern.

yomo hatte die Beta-Phase offiziell am 19. Dezember 2018 beendet. Damals gab es für Kunden nur teilweise eine Kreditkarte. Dafür konnten sich glückliche Kunden zwischen einer Karte von Visa und Mastercard entscheiden.

Allgemeines

Yomo war ein spezielles Angebot von den folgenden zehn Sparkassen (Stand: 07/2017):

- Berliner Sparkasse

- Hamburger Sparkasse

- Stadtsparkasse München

- Kreissparkasse Esslingen-Nürtingen

- Sparkasse Paderborn-Detmold

- Sparkasse Köln-Bonn

- Kreissparkasse Köln

- Sparkasse Bremen

- Stadtsparkasse Düsseldorf

- Ostsächsische Sparkasse Dresden

Speziell an Yomo war, dass Sie sich eines dieser Institute bei der Anmeldung aussuchen konnten. Ein Vorteil dabei: Einzahlungen konnten Sie im Geschäftsgebiet dieser Sparkasse kostenlos vornehmen – aber nur an den Automaten. Ein Nachteil: Jedes Institut stellte seine eigenen Geschäftsbedingungen (AGBs) auf. Haben Sie nicht direkt in einem Geschäftsgebiet einer solchen Sparkasse gewohnt, sondern zum Beispiel zwischen drei Anbietern, sollten Sie sich jeweils ihre AGBs durchlesen und diese vergleichen. Dies konnte allerdings einige Zeit in Anspruch nehmen und war am Smartphone nicht gerade benutzerfreundlich.

Die Entwickler hinter Yomo wollten das Produkt quasi mit den Nutzern entwickeln und somit auf deren Wünsche eingehen. Entsprechend sollte Yomo kein fertiges Produkt sein, sondern weiterentwickelt werden. Daraus wurde aber nie wirklich etwas.

Allgemeines

Wie bereits erwähnt stand die Sparkasse hinter Yomo, um genau zu sein die Star Finanz-Software Entwicklung und Vertriebs GmbH. Das Hamburger Unternehmen entwickelt regelmäßig neue Online- und Mobile-Banking-Lösungen für Sparkassen. Die Yomo-App startete am 30. Juni 2017.

Anmeldung

Für die Anmeldung bei Yomo benötigten Sie nicht viel mehr als Ihr Smartphone, eine Internetverbindung und einen gültigen, deutschen Personalausweis oder Reisepass. Sie konnten sich die Yomo-App herunterladen, wenn Sie ein Smartphone mit einer aktuellen Android-Version nutzten.

Die Registrierung mithilfe des Videoident-Verfahrens sollte nur wenige Minuten dauern. Auf das Postident-Verfahren konnten Sie bei Yomo nicht zurückgreifen. Dadurch fiel aber auch keinerlei Papierkram an. Während der Anmeldung kam es zu einer Schufaabfrage.

Technisches

Neben dem Mobile-Banking via App konnten Sie kein Online-Banking per Web-Browser nutzen. Sie waren also immer auf die Smartphone-Anwendung angewiesen. Diese App bot keine Fotoüberweisung, keine Chat-Funktion und keine TAN-Optionen an. Sie konnten sich allerdings selbst ein Yomo-Passwort auswählen. Die Yomo-Anwendung war nicht multibankenfähig und Sie konnten darüber auch kein Geld anfordern. Ihnen standen aber insgesamt die rund 25.700 Sparkassen-Automaten in Deutschland zur Verfügung, an denen Sie unter anderem Ihre Wunsch-PIN auswählen und ändern konnten.

Girocard

Nach der Anmeldung erhielten Sie eine Girocard mit Maestro- und NFC-Funktion – allerdings ohne einmalige Gebühren. Mit dieser Karte konnten Sie kostenlos Geld an den Sparkassen-Automaten in Deutschland abheben, aber nicht an Schaltern in den Filialen. Die Kosten für das Abheben von Geld an anderen Automaten in und außerhalb Deutschlands unterschieden sich je nach ausgewählter Sparkasse – genauso wie beim Karteneinsatz im Ausland. Dafür mussten Sie immer jeweils in die AGBs des bestimmten Instituts schauen. Wie oben bereits beschrieben konnten Sie Geld kostenlos per Karte an den Geldautomaten der ausgewählten Sparkasse auf Ihr Konto einzahlen.

Kreditkarte

Yomo bot keine Kreditkarte an, wollte aber eigentlich eine herausbringen.

Konto

Für Yomo haben Sie keine Kontoführungsgebühren gezahlt. Sie mussten dafür auch keinen Mindestgehaltseingang nachweisen, allerdings gab es auch keine Guthabenzinsen. Dafür war Ihr Geld wie bei den meisten Kreditinstituten über die Einlagensicherung bis zu einer Höhe von 100.000 Euro abgesichert. SEPA-Transaktionen waren für Sie kostenlos. Eine Push-Funktion für Umsätze gab es zwar nicht, sie war aber in Planung. Ebenso nicht verfügbar waren die folgenden Features: Echtzeit-Übersicht der Transaktionen und Sofort-Überweisungen.

Sonstiges

Yomo bot zwar keine Zusatzleistungen, es war aber wohl ein Sparprodukt in Planung (Stand: 07/2017). Zusammengefasst konnten Sie sich die Bedingungen teilweise mehr oder weniger auswählen, allerdings ist dies etwas unübersichtlich geregelt. Das Produkt war gewiss nicht ausgereift.

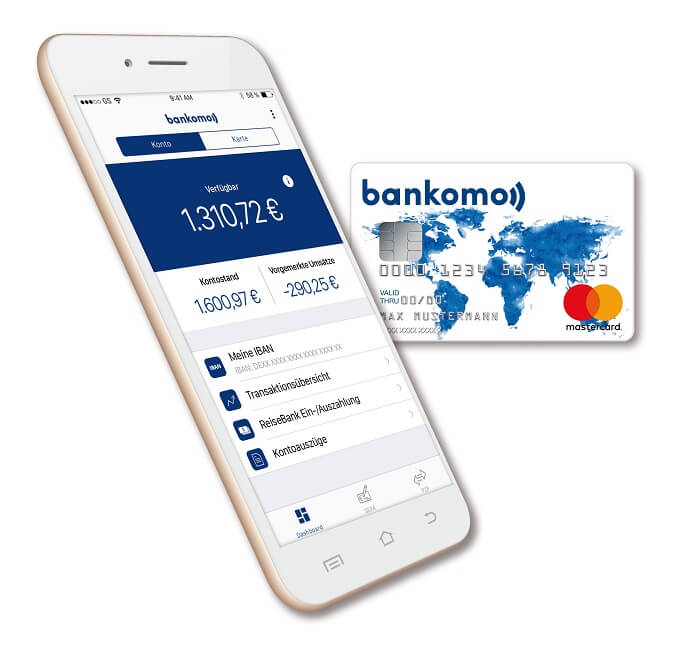

bankomo (+++ UPDATE +++)

Allgemeines

Hinter bankomo steht die ReiseBank, eine Tochter der DZ Bank. Diese Filial-Bank mit Sitz in Frankfurt am Main hat das mobile Konto am 23. August 2017 gestartet.

Anmeldung

Für bankomo können Sie online per Browser registrieren – diese Anmeldung soll maximal 10 Minuten dauern und umfasst keine Schufaabfrage. Um das mobile Bankkonto verwenden zu können, benötigen Sie ein Smartphone, das mindestens Android 4.4 bzw. iOS 9.0 unterstützt. Sie können für die Anmeldung das Postident- oder das Videoident-Verfahren nutzen. Dafür können Sie auf Ihren Ausweis oder Ihren Reisepass zurückgreifen. Papierkram ist für die Anmeldung nicht nötig – eine Ausnahme ist das PostIdent-Verfahren.

Technisches

Banking können Sie bei bankomo mobil als auch online per Browser erledigen, u.a. mithilfe von mobilen TANs (mTAN). Ihre App-PIN können Sie zwar ändern, nicht aber Ihre Karten-PIN. Ihnen stehen 300 eigene Geldautomaten in Deutschland zur Verfügung. Einige Funktionen werden bei bankomo aber nicht geboten, wie z.B. Fotoüberweisungen, interne Chats, Multibanking sowie das Anfordern von Geld per App.

Girocard

Als bankomo-Kunde erhalten Sie keine Girocard.

Kreditkarte

Bei bankomo erhalten Sie eine NFC-fähige "Mastercard Prepaid" ohne Jahresgebühr. Kostenlos Geld abheben können Sie in Deutschland nur an den ReiseBank-Automaten. In den ReiseBank-Filialen sowie an anderen Automaten zahlen Sie dafür hingegen Gebühren – übrigens ähnlich wie im Ausland. Einzahlungen bei ReiseBank-Filialen kosten 2 Prozent der Summe, aber mindestens einen Euro.

Konto

Für das bankomo-Konto zahlen Sie 4,90 Euro pro Monat. Auf der einen Seite gibt es zwar – wie so oft – keine Guthabenzinsen, allerdings ist für die Nutzung auch kein Mindestgehaltseingang erforderlich. Die Einlagensicherung reicht bis zu einer Höhe von 1 Million Euro. Auf einen Dispokredit können Sie jedoch nicht zurückgreifen. Dafür sind SEPA-Transaktionen kostenlos, Sofort-Transaktionen möglich und sie werden in Echtzeit in einer Übersicht angezeigt. Ihre Umsätze können Sie sich nicht als Push-Nachricht anzeigen lassen.

Sonstiges

Bei bankomo gibt es zwar keine Zusatzleistungen, aber Kredite sind unter anderem in Planung (Stand: 01/2018). Das mobile Konto der ReiseBank richtet sich mit den benannten Leistungen vor allem an Menschen mit Migrations-Hintergrund und einer hohen Mobilität, also zum Beispiel Austauschstudenten. Entsprechend können Sie bei der App-Sprache auch Englisch auswählen. Sie müssen bei bankomo aber beachten, dass Sie jährlich fast 60 Euro blechen und keine Girocard erhalten. Insgesamt spricht die ReiseBank mit diesem Konto bisher eher eine Nischenzielgruppe an.

o2 Banking (altes Angebot mit o2)

o2 banking sticht durch ein Bonussystem für Mobilfunkkunden von o2 hervor. Als Nutzer können Sie sich Internetvolumen dazuverdienen, welches Sie allerdings auch innerhalb dieses Monats verbrauchen müssen. Sonst verfällt es.

Allgemeines

o2 banking ist ein mobiles Bankkonto von der Direktbank Fidor Bank in Zusammenarbeit mit Telefónica Germany. Es wurde am 25. Juli 2016 gestartet.

Anmeldung

Die rein mobile Registrierung können Sie per Smartphone sowie Ausweis oder Reisepass in wenigen Minuten vornehmen. Dafür muss das Gerät aber mindestens Android 4.2 oder iOS 9.0 unterstützen. Sie können die Anmeldung entweder über das Videoident- oder das Postident-Verfahren vornehmen. Ob Sie sich mit Papierkram rumschlagen müssen, entscheiden Sie also selbst. Während der Anmeldung wird keine Schufaabfrage vorgenommen.

Technisches

o2 banking können Sie nur per App (Mobile-Banking) nutzen und nicht per Online-Banking im Web-Browser. Die App hinter dem Konto bietet ebenso nicht die folgenden Services: Fotoüberweisung, TAN-Optionen, Interne Chat-Funktion, Multibankenfähigkeit und Geld anfordern. Sie können Ihre Wunsch-PIN zu Beginn einmalig festlegen, danach allerdings nicht mehr ändern. Da weder o2 noch Fidor über eigene Geldautomaten verfügen, müssen Sie auf fremde zugreifen (siehe unten).

Girocard

o2 banking bietet Ihnen keine Girocard an.

Kreditkarte

![]()

Bei o2 banking erhalten Sie eine kostenlose und NFC-fähige Debit Mastercard. Mit dieser Kreditkarte können Sie weltweit innerhalb Ihres Bonus-Freikontingents kostenfrei Geld abheben. Dieses hängt von Ihrem monatlichen Umsatzbetrag ab:

- bei weniger als 100 Euro Kartenumsatz im Monat: eine kostenlose Abhebung, danach je 3,99 Euro

- zwischen 100,00 EUR und 500,00 EUR Kartenumsatz im Monat: drei kostenlose Abhebung, danach je 3,99 EUro

- bei Nutzung als Gehaltskonto oder Kartenumsatz in Höhe von mindestens 500€ im Monat: unbegrenzt viele Abhebungen

In anderen Ländern zahlen Sie 1,99 Prozent als Gebühr für den Fremdwährungseinsatz. Bareinzahlungen sind bei o2 Banking nicht möglich, Sie können nur Geld auf dieses Konto überweisen. Insgesamt bekommen Sie einen Datenbonus für Kartenumsätze – allerdings nur, wenn Sie sowieso schon einen o2-Vertrag mit Inklusivvolumen nutzen.

Konto

Kontoführungsgebühren fallen bei o2 banking nicht an, es wird auch kein Mindestgehaltseingang verlangt. Aber ab einem Kartenumsatz von 500 Euro pro Monat bzw. einem solchen Gehaltseingang steigen Sie in den Gold-Status auf, womit Sie wiederum 500 MB Bonus verdienen.

Sie erhalten wie auch bei den anderen Vergleichsprodukten keine Guthabenzinsen. Ihr Geld ist bis zu 100.000 Euro durch die Einlagensicherung geschützt. Der Dispozinssatz liegt bei 9,5 Prozent pro Jahr. SEPA-Transaktionen kosten Sie nichts. Die App von o2 banking bietet Ihnen eine Push-Funktion für Umsätze sowie eine Echtzeit-Übersicht der Transaktionen und Sofort-Überweisungen.

Sonstiges

Im Zusammenhang mit o2 banking können Sie einen sofortigen Mini-Kredit von 100 Euro für 30 Tage in Anspruch nehmen. Zusammenfassend sticht der Datenbonus bei o2 Banking ins Auge – ein in Deutschland bisher einmaliger Ansatz. Allerdings können Sie bei diesem Konto kein Geld einzahlen, sondern nur überweisen. o2 Banking ist alles in allem zwar innovativ, aber für Sie als Nutzer nur richtig günstig, bis Sie ihren Bonus aufgebraucht haben.

+++ ALT +++ Vergleichendes Zwischenfazit

Allgemeines

Unter den fünf Anbietern sind die N26 Bank, 1822direkt (im Auftrag der Frankfurter Sparkasse), die comdirect bank, bunq und Revolut Ltd. Das bringt vor allem Vorteile durch ein großes Filial- und damit auch Geldautomaten-Netz. Zeitlich gilt N26 als Vorreiter (Start: Februar 2013). Revolut startete vorerst als letzter Anbieter.

Anmeldung

Die rein mobile Registrierung ist zwar an sich sinnvoll, aber besonders bei Yomo müssen Sie zum Teil seitenweise PDF-Dokumente lesen. Dies kann auf Dauer am Smartphone sehr unpraktisch werden. In diesem Fall wäre eine optionale Anmeldung per Browser sinnvoll. Bei der Systemauswahl der Apps konzentrieren sich alle Anbieter auf Android und iOS. Vollkommen ausgelassen werden u.a. Windows Mobile und Blackberry OS.

Auch das Videoident-Verfahren hat nicht nur Vorteile. Denn dafür ist eine hohe Bandbreite nötig, um eine ausreichende Bildqualität garantieren zu können. Hakt das Wlan oder haben Sie keinen guten Empfang, so fällt diese Variante flach. Ist Ihre Kamera defekt, brauchen Sie erst gar nicht über die Video-Anmeldung nachdenken. N26, o2, bankomo und Revolut bieten neben dem Video- auch das Postident-Verfahren an. Bei Yomo, N26 und 1822Mobile gibt es eine Schufaabfrage, bei den anderen Konten dagegen nicht.

Technisches

Mobile Banking per App passt in diesem Zusammenhang zwar wie die Faust aufs Auge, aber warum nicht auch mit einem Zugang zum Online-Banking? (Ausnahmen: N26 und bankomo) Denn wie wollen Sie auf Ihr Konto zugreifen, wenn Ihr Akku leer ist, Sie keinen mobilen Empfang haben, Ihr Smartphone verschwunden oder Sie es einfach gerade nicht zur Hand haben? Dann wäre traditionelles Online-Banking hilfreich. Aber diese modernen Anbieter wollen meistens nicht traditionell sein, sondern innovativ. Dann hätten Sie aber auch die Funktion der Fotoüberweisung in ihre App einbauen sollen. Diese finden Sie nur bei 1822MOBILE.

Angeblich innovativ ist dagegen das Auslassen des TAN-Gebrauchs. Nur N26 und bankomo bieten Ihnen in diesem Segment noch Transaktionsnummern (PushTAN). Alle anderen Anbieter setzen nicht mehr auf TANs. Dabei sprechen Experten immer wieder davon, dass TANs bei der Sicherheit des Kontos extrem wichtig sind und im besten Fall über ein Zweitgerät abgerufen werden sollen. Diese Regel wird bei den mobilen Konten aber gebrochen. Usability geht hier vor Sicherheit. Ähnlich sieht dies bei der Wahl der PIN aus: Denn Sie können sich bei fast allen Anbietern Ihre Persönliche Identifikationsnummer (PIN) selbst aussuchen – nicht gerade sehr sicher.

Chat-Funktionen, um die Bank und andere Nutzer zu erreichen, bietet nur Bunq. o2 banking verzichtet gleich vollkommen auf dieses Feature. Ähnlich schwach präsentieren sich die Anbieter beim Thema "Multibankenfähigkeit der App": Sie können nur bei 1822MOBILE auf Ihre anderen Konten zugreifen. Yomo will bei diesem Thema nachlegen. Geld anfordern via App können Sie nicht bei Yomo, o2 banking und bankomo.

Girocard

o2 Banking, bankomo und Revolut bieten Ihnen keine girocard an. Wollen Sie sich Bargeld am Schalter auszahlen lassen, ermöglicht Ihnen dies nur 1822MOBILE für 1,50 Euro bei der Frankfurter Sparkasse. Außerhalb von Frankfurt am Main gehen Sie in diesem Zusammenhang vollkommen leer aus. Besser sieht es dagegen bei der Auszahlung an eigenen Geldautomaten in Deutschland und bei Partnern aus: bei Yomo und 1822MOBILE ist dies kostenlos möglich, bei Bunq kostet es 80 Cent und bei N26 ist dies nicht möglich, da es keinen eigenen Automaten gibt. Wollen Sie Geld an fremden Geldautomaten in Deutschland abheben, müssen Sie fast immer mit Gebühren bei diesen Anbietern rechnen.

Kostenlos ist dagegen die Kartenzahlung im Eurowährungsraum bei N26, 1822MOBILE und Bunq. Zahlen Sie nicht in Euro, entgehen Sie nur bei N26 Extra-Gebühren. Einzahlungen sind wiederum ausschließlich bei Yomo und N26 (bis 100 Euro pro Monat) kostenlos.

Kreditkarte

Eine Kreditkarte bekommen Sie bei Yomo und Bunq gar nicht. Die Karten von N26, o2 banking, bankomo und Revolut sind dagegen kostenlos. Die Kreditkarte von 1822MOBILE kommt wiederum mit einem vergleichsweise kompliziertem Pricing daher (siehe oben bzw. siehe Tabelle). Die Auszahlungen in und außerhalb des Euroraums sind bei N26 und 1822MOBILE kostenlos, bei o2 banking, bankomo und Revolut ist dies nur teilweise der Fall. Die Zahlung in der EU ist bei allen Anbietern per Kreditkarte kostenlos. Außerhalb dieses Gebiets verzichten nur N26 und 1822MOBILE vollkommen auf Gebühren. Per Kreditkarte Geld einzahlen können Sie nur bei bei bankomo in ReiseBank-Filialen, allerdings gegen 2 Prozent Gebühren (mindestens 1 Euro).

Konto

Sie müssen (eigentlich) bei keinem Anbieter der mobilen Bankkonten einen Mindestgehaltseingang nachweisen. Es gibt aber zwei kleine Ausnahmen: bei N26 und o2 banking erhalten Sie dafür jeweils einen Extra-Bonus. Eine Push-Funktion für Umsätze haben alle Anbieter in ihre Apps eingebaut – außer Yomo und bankomo. Eine Echtzeit-Übersicht der Transaktionen erhalten Sie nicht bei Yomo sowie 1822MOBILE und Sofort-Transaktionen wiederum nicht bei Yomo, 1822Mobile und o2.

Sonstiges

Zusatzleistungen wie Versicherungen, Bankkredite und Sparanlagen erhalten Sie in einem großen Umfang nur bei N26 und Revolut, sonst eher nicht.

+++ HINWEIS +++

Unter diesem Text finden Sie drei kostenlose PDF-Tabellen als Übersicht zu den insgesamt fünf mobilen Bankkonten in Deutschland.

+++ ALT +++ Gesamtfazit

Die fünf Anbieter der mobilen Bankkonten unterscheiden sich im Detail oft gewaltig. Bei einigen Punkten sollten sie zukünftig auf jeden Fall nachbessern, zum Beispiel bei der Funktion der Fotoüberweisung, des Chats, der Multibankenfähigkeit der App, bei der Echtzeit-Übersicht der Transaktionen und Sofort-Überweisungen. Denn solche relativ innovativen Features werden gerade von der etwas jüngeren Zielgruppe verlangt. Sind diese und ähnliche Funktionen nicht verfügbar, könnten sich potenzielle Nutzer auch bei einem anderen Anbieter über das Smartphone einloggen.

Bildquellen:

Ttelbild: bezahlen.de

Schalterhalle Sparkasse: dsgv.de

Yomo-Bidler: yomo.de

N26: n26.com

1822MOBILE: frankfurter-sparkasse.de

Handy in den Händen: Creativecommonsstockphotos | Dreamstime Stock Photos

o2 banking: telefonica.de

Bunq: bunq.com

Paar am Laptop: Denis Raev | Dreamstime.com

bankomo: reisebank.de

Revolut: Revolut

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich