Wie kann ich einen Scheck einreichen?

Artikel erstellt am 30.10.2017

Überraschung: Auch heute sind Schecks noch ein anerkanntes Zahlungsmittel in Deutschland. Aber welche Unternehmen geben noch Schecks aus und nehmen welche an?

Die Scheckeinlösung bei Filial- und Direktbanken

Inhaltsverzeichnis

- Wo bekomme ich heutzutage noch Schecks?

- Gibt es verschiedene Arten von Schecks?

- Einlösung

- Was kann einer Scheckeinlösung im Wege stehen?

- Kosten

- Wie häufig kommt Betrug mit Schecks vor?

- Schecks einzulösen ist einfach, aber teuer

In Deutschland hat der Scheck als Zahlungsmittel im Prinzip schon vor vielen Jahren ausgedient. Hierzulande bezahlt man entweder bar, mit der Girocard, der Kreditkarte, über das Internet per PayPal oder über andere Bezahlservices. Der Scheck kommt nicht einmal mehr bei einem Bruchteil aller Zahlungen zum Einsatz, sodass er auch in Statistiken kaum noch aufgelistet wird. Doch im Ausland spielen Schecks weiterhin eine teilweise nicht unbedeutende Rolle. Ein gutes Beispiel dafür ist Frankreich, wo Schecks auch heutzutage noch ein wichtiges Zahlungsmittel im Alltag darstellen. Auch in den USA und in manch anderem Land spielen Schecks noch eine entscheidende Rolle. Gerade bei grenzüberschreitenden Zahlungen kommen Schecks noch immer vor. Sollten Sie also einen Scheck bekommen, sollten Sie wissen, wie Sie aus dem Stück Papier Geld machen können.

Wo bekomme ich heutzutage noch Schecks?

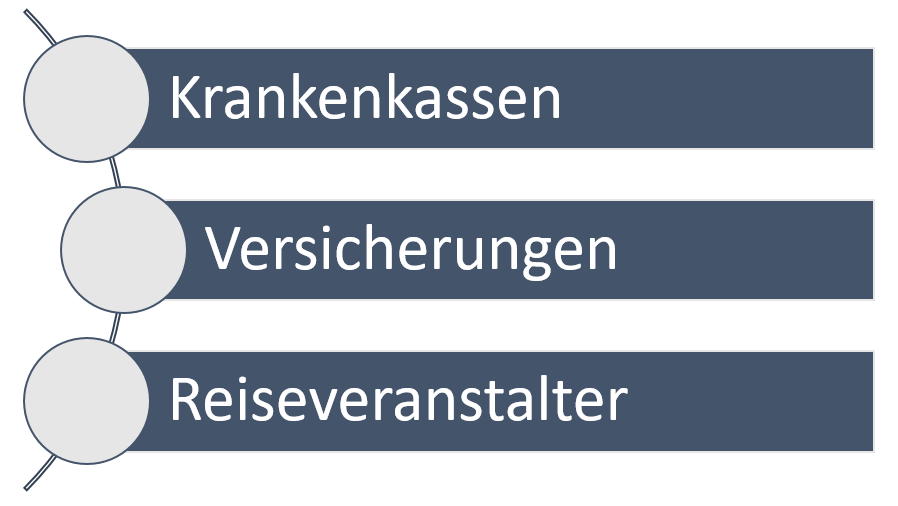

Durch die Relevanz von Schecks im Ausland bekommen Sie allen voran bei Auszahlungen im Ausland – wenn Sie also etwa ein Buch oder einen anderen Gegenstand verkaufen – einen Scheck. Doch auch in Deutschland kann es durchaus in Ausnahmen passieren, dass Sie keine Überweisung oder Gutschrift auf Ihre Karte bekommen, sondern einen Scheck (siehe unten). Im normalen Geschäftsbetrieb ist das zwar ungewöhnlich, es gibt aber solche Fälle. Schecks werden beispielsweise auch heute noch in diesen Bereichen ausgestellt:

Grundsätzlich handelt es sich immer dann, wenn Sie einen Scheck erhalten, um eine Gutschrift. Bei einer Krankenkasse handelt es sich dabei beispielsweise meist um eine Gebührenrückerstattung. Teilweise können auch eingereichte Rechnungen durch einen Verrechnungsscheck beglichen werden. Mittlerweile kommt dies aber nur noch sehr selten vor. Bei der Techniker Krankenkasse wird die Auszahlung per Überweisung bevorzugt, bei der AOK werden Auszahlungen per Scheck nur noch von wenigen Direktionen und in Ausnahmefällen durchgeführt (Stand: 10/2017).

Bei Versicherungen ist die Sache ähnlich: Wann immer Sie von einer Versicherung Geld zurückbekommen, etwa im Schadensfall oder ebenfalls bei einer Rückerstattung, besteht eine gewisse Wahrscheinlichkeit, dass Sie einen Scheck erhalten. Zwar haben die meisten Anbieter Ihre Bedingungen mittlerweile verändert, doch manche Versicherungen zahlen Schadensbeträge in Einzelfällen mit einem Scheck aus. Das gilt unter anderem für die Gothaer Versicherung, die Allianz, die AXA sowie Signal Iduna. Bei einigen anderen Versicherungen, darunter die DEVK und die NÜRNBERGER Versicherung sind Auszahlungen per Scheck nicht mehr möglich (Stand: 10/2017).

Schlussendlich gibt es zudem auch Reiseveranstalter, die Auszahlungen per Scheck durchführen: Verrechnungsschecks kommen im Bereich von Reiseveranstaltern allen voran bei Rückerstattungen vor. Das ist etwa dann der Fall, wenn eine Reise nicht durchgeführt werden kann wie versprochen, Sie als Kunde stornieren (abzüglich möglicher Gebühren) oder einen Teil des Reisebetrags als Erstattung für Probleme zurückerhalten. Meist können Sie in all diesen Fällen wählen, ob Sie eine Rückerstattung oder lieber einen Gutschein des Veranstalters wünschen. Möglich ist eine Erstattung per Scheck beispielsweise weiterhin bei Thomas Cook (Stand: 10/2017).

Außer den genannten Unternehmensgruppen gibt es Verrechnungsschecks auch noch in einigen anderen Bereichen. Dazu gehören unter anderem der Ankauf von wertvollen Edelmetallen wie Gold oder Schmuck im Internet. Die meisten Anbieter werben damit, dass Sie für die Auszahlung entweder eine Überweisung durchführen oder einen Verrechnungsscheck verschicken. Auch Sie können bei fast allen Banken noch Schecks bestellen. Möglich ist das unter anderem bei der Commerzbank, der Deutschen Bank und der HypoVereinsbank. Manche Institute haben die Ausgaben von Schecks allerdings eingestellt, darunter etwa die ING-DiBa (jeweils Stand: 10/2017).

Gibt es verschiedene Arten von Schecks?

Wenn Sie einen Scheck erhalten, ist das Vorgehen bei der Einlösung nicht immer gleich. Das liegt daran, dass es insgesamt drei verschiedene Arten von Schecks gibt:

Bei Barschecks handelt es sich um die einfachste und gleichzeitig unsicherste Form von Schecks. In Deutschland gibt es eigentlich nahezu überhaupt keine Barschecks mehr. Ein Barscheck ist im Prinzip im Wert vergleichbar mit Bargeld. Sie können mit diesem Scheck zu einer Bankfiliale gehen und sich den Barwert des Schecks auszahlen lassen – vorausgesetzt, dass zu belastende Konto weist eine ausreichende Deckung auf. Einlösen kann ein Barscheck im Prinzip jeder, ohne dass eine Kontonummer oder ähnliches genutzt wird.

Der Verrechnungsscheck bietet im Vergleich ein Plus an Sicherheit. Wenn Sie einen Verrechnungsscheck erhalten, können Sie diesen zwar dennoch problemlos bei einer Bank einlösen, müssen dabei aber immer Ihr Bankkonto angeben. Wenn ein Scheck den Vermerk „zur Verrechnung“ trägt, kann er ausschließlich auf dem eigenen Konto eingelöst werden. Das dient auch der Nachverfolgungsmöglichkeit. Bei einem Betrugsfall ist der Weg des Geldes so einfacher nachzuvollziehen. Zudem ist bei einem jedem Konto ein Name hinterlegt, sodass eine Nachverfolgung in einem Betrugsfall einfacher ist. Weiterhin erfolgt die Gutschrift immer nur unter Vorbehalt bis die einlösende Bank geprüft hat, ob das zu belastende Konto (meist bei einem anderen Institut) über die notwendige Deckung verfügt.

Der Orderscheck ist im Prinzip eine weitere Ausführung des Verrechnungsschecks, die noch einmal zusätzliche Sicherheit bieten soll. Bei einem Orderscheck sind die Bedingungen der Einlösung verschärft. So ist bei einem jeden Orderscheck der Name der Person vermerkt, die den Scheck einlösen kann. Durch diese Begrenzung kann der Scheck nicht von jedermann eingelöst werden – auch nicht von Familienmitgliedern. Gerät der Scheck in falsche Hände, ist er für die entsprechende Person im Prinzip wertlos. Damit wird allen voran jegliche Art von Scheckbetrug vermieden.

Einlösung

Wie löse ich einen Scheck bei einer Filialbank ein?

Wenn Sie einen Scheck einlösen möchten, benötigen Sie dafür meist einen Vordruck Ihrer Bank. Auf dem Scheckeinreichungsformular müssen Sie alle relevanten Aspekte des Schecks ausfüllen. Neben dem Formular müssen Sie natürlich auch den Scheck selbst vorlegen. Nur wenn beide Dokumente vollständig ausgefüllt und der Scheck vom Herausgeber unterschrieben ist, kann eine Gutschrift erfolgen. Die Bank versieht den Scheck dabei immer mit dem Vermerk „unter Vorbehalt“. Die Gutschrift des Schecks erfolgt immer erst dann, wenn die Bank vom Konto des Herausgebers das notwendige Geld erhalten hat.

Zwar sollte die Einlösung von Schecks im Prinzip bei allen Filialbanken möglich sein, doch es gibt dennoch immer wieder Probleme. Wenn eine Bank erstmals mit einem Scheck zu tun hat, tut sie sich mit der Einlösung meist schwer. Darüber hinaus müssen Sie bei einer Scheckeinlösung immer darauf achten, dass Sie alle Felder des Formulars vollständig und gründlich ausfüllen. Schon kleine Fehler machen die Einreichung unmöglich. Darüber hinaus muss der Scheck vom Herausgeber korrekt ausgefüllt sein – ansonsten ist eine Einlösung generell unmöglich. Das gilt auch immer dann, wenn ein Scheck nicht unterschrieben ist. Die Einlösung von Schecks ist bei allen bekannten Filialbanken in Deutschland möglich (Stand: 10/2017).

Wie löse ich einen Scheck bei einer Direktbank ein?

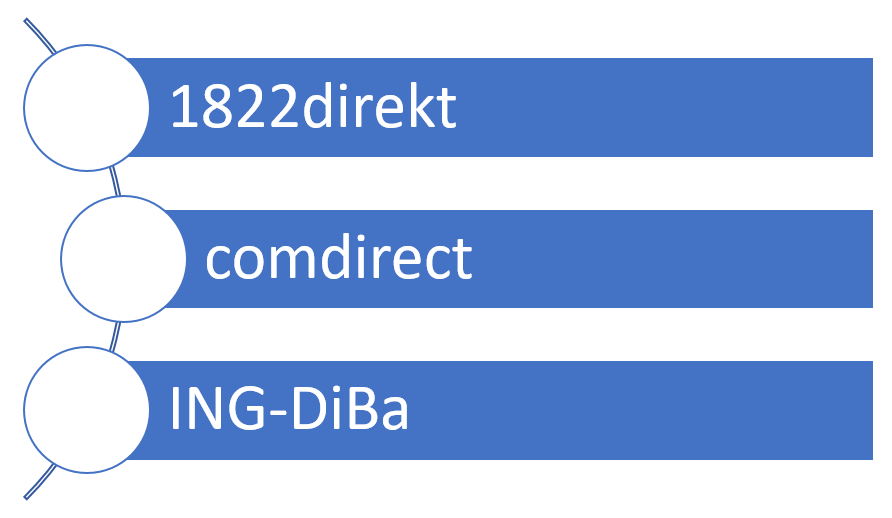

Bei Direktbanken wirkt die Einlösung eines Schecks im ersten Moment komplexer, haben Sie dort doch keinen direkten Ansprechpartner. Bei manchen Instituten ist die Einreichung von Schecks allerdings sogar einfacher als bei Filialbanken. So verlangen manche Banken schlichtweg eine Einreichung des Schecks per Brief sowie einen Vermerk mit Namen, IBAN, BIC und möglicherweise einer Unterschrift des Empfängers. Das gilt beispielsweise für diese Institute:

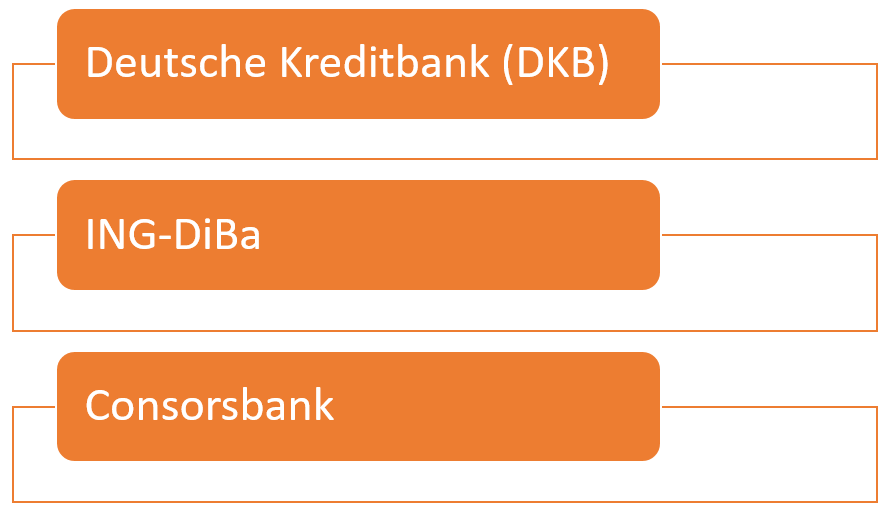

Die meisten anderen Direktbanken verlangen, ähnlich wie die Filialbanken, neben dem Scheck auch noch ein Formular, auf dem Sie die relevanten Daten eintragen müssen. Neben dem Scheck auch ein Formular einreichen müssen Sie unter anderem bei diesen Banken:

- Consorsbank und DAB Bank

- Deutsche Kreditbank (DKB)

- Netbank

- Wüstenrot direct

Das Formular können Sie bei allen genannten Banken einfach und unkompliziert im Internet herunterladen. Sobald Sie das Formular gründlich ausgefüllt haben, können Sie es gemeinsam mit dem Scheck an die jeweils hinterlegte Adresse schicken. Die Gutschrift erfolgt dann wenige Tage später auf Ihrem Konto. Zwar dauert die Einlösung bei einer Direktbank auf Grund des Postwegs teilweise ein wenig länger, ansonsten ist die Scheckeinlösung aber nicht unbedingt komplizierter. Beachten sollten Sie allerdings, dass teilweise zwischen Formularen für Inlands- und Auslandsschecks unterschieden wird. Die Einlösung von Schecks ist bei allen großen Direktbanken in Deutschland möglich (Stand: 10/2017).

Was kann einer Scheckeinlösung im Wege stehen?

Theoretisch ist es möglich, dass die Einlösung eines Schecks zurückgewiesen wird. Das kann mehrere verschiedene Gründe haben. Allen voran könnte der Scheck per se ungültig sein und entsprechend nicht eingelöst werden. Das gilt etwa in diesen Fällen:

- das Wort „Scheck“ fehlt auf dem Verrechnungs- oder Barscheck

- der Name der zu belastenden Bank fehlt auf dem Scheck

- die Kontonummer des Herausgebers fehlt auf dem Scheck

- der Geldbetrag auf dem Scheck ist nicht in Zahlen und Buchstaben benannt

- der Scheck enthält keine verbindliche Anweisung

- der Scheck ist nicht mit Datum oder Ort versehen

- der Scheck ist vom Zahlungsleistenden nicht unterschrieben worden

Neben all diesen Gründen, die im Problemfeld des Herausgebers liegen, können auch Sie einen Fehler bei der Scheckeinreichung machen. Das ist beispielsweise dann der Fall, wenn Sie das Formular zur Einreichung vergessen, das falsche Formular wählen (etwa das für einen Inlandsscheck bei einem Auslandsscheck) oder sich auf dem Formular oder dem Scheck selbst verschreiben. In diesem Fall wird der Scheck nicht zwingend sofort ungültig, oft reicht eine einfache Korrektur. Bei schweren Fehlern müssen Sie allerdings möglicherweise einen neuen Scheck anfordern, um diesen schlussendlich doch noch einlösen zu können.

Kosten

Was kostet die Einlösung von Inlandsschecks bei deutschen Banken?

Die Einlösung von Inlandsschecks ist bei deutschen Banken nur selten kostenlos. Das liegt allein schon daran, dass es sich mittlerweile um ein mehr oder weniger exotisches Zahlungsmittel handelt. Dennoch finden Sie auch in Deutschland weiterhin einige Banken, bei denen die Einlösung eines Schecks komplett kostenfrei ist. Mit gutem Beispiel voran gehen dabei meist die Direktbanken. Viele Institute verlangen für die Scheckeinlösung als Standardleistung keine zusätzlichen Gebühren. In unserem Girokontovergleich finden Sie dabei gleich mehrere Anbieter, die auf eine Gebühr für die Scheckeinreichung verzichten. Dazu gehören unter anderem:

Allerdings sollten Sie sich nicht zu sicher sein, dass die Scheckeinlösung bei jeder Direktbank kostenfrei ist. Während die Deutsche Kreditbank, die ING-DiBa und die Consorsbank bei ihrem Girokonto auf eine Gebühr verzichten, müssen Sie bei der comdirect 2,90 Euro pro Scheck bezahlen. Achten Sie also auch bei den Anbietern in unserem Girokontovergleich auf die genauen Bedingungen, um mögliche Kosten zu umgehen.

Bei Filialbanken ist die Einlösung von Schecks nur sehr selten kostenlos. Meist fällt stattdessen eine Gebühr zwischen 2 und 15 Euro pro Einlösung an. Bei ausgewählten Premium-Konten können Sie allerdings sogar beliebig viele Schecks im Monat einlösen. Dafür bezahlen Sie in diesem Fall allerdings meist mindestens 10 Euro im Monat für die Kontoführung. Die bessere Lösung für die unregelmäßige Einlösung von Schecks sind daher zweifelsfrei Direktbanken wie die DKB.

Was kostet die Einlösung von Auslandsschecks bei deutschen Banken?

![]()

Während Sie Inlandsschecks zumindest noch bei einigen deutschen Banken komplett kostenfrei einlösen können, ist das bei Auslandsschecks so gut wie nie möglich. So erhebt beispielsweise die Deutsche Kreditbank (DKB) eine Gebühr von 12,50 Euro für jeden Auslandsscheck bis zu einer Höhe von 12.500 Euro. Handelt es sich um einen Scheck mit höherem Wert, fällt eine Gebühr von einem Prozent des Wertes, maximal aber 150 Euro pro Einlösung an.

Die comdirect erhebt beispielsweise mindestens eine Gebühr von 12,78 Euro, dafür allerdings nur 0,15 Prozent des Scheckwertes für größere Summen. Ähnliche Schwellen gibt es auch bei vielen anderen Direktbanken. Die Consorsbank etwa verlangt mindestens 19,95 Euro, für größere Schecks eine Gebühr von 0,3 Prozent und maximal eine Gebühr von 90 Euro. Bei Filialbanken sind die Gebühren für die Einlösung von Auslandsschecks teilweise sogar noch höher. Manche Institute nehmen sogar mindestens 50 Euro für die Einlösung eines Auslandsschecks. Sollten Sie also regelmäßig Auslandsschecks erhalten, empfehlen wir Ihnen zwingend einen Blick auf die verschiedenen Anbieter in unserem Girokontovergleich, um eine passende Bank mit fairen Bedingungen und einer angemessenen Gebührenstruktur zu finden.

Wie häufig kommt Betrug mit Schecks vor?

Dass Schecks in Deutschland keine allzu große Rolle als Zahlungsmittel mehr spielen, liegt auch daran, dass sie weniger sicher sind als andere Zahlungsmittel. Bei einem Scheck besteht teilweise das Risiko einer fehlenden Deckung. Das heißt konkret, dass Sie das Geld erst dann wirklich haben, wenn der Scheck bei einer Bank erfolgreich eingelöst worden ist. Die Bank prüft dabei die Deckung des Schecks und zahlt Ihnen das Geld erst aus, wenn diese bestätigt wurde. Der Scheck per se hat also erst einmal keinen Wert. Wenn Sie dagegen eine Überweisung erhalten und das Geld auf dem Konto haben, besteht für den Zahlenden in der Regel keine Möglichkeit mehr, dieses zurückzufordern.

Auch im Jahr 2017 gibt es rund um Schecks noch den einen oder anderen Betrugsfall. Mehrere Medien haben dabei über einen Fall einer Abzocke bei eBay Kleinanzeigen berichtet. Bei teuren Gegenständen bitten Käufer dabei um die Zahlung per Scheck und schicken diesen vor Versand der Ware an den Verkäufer. Besonders perfide: Der Scheck kommt mit einem höheren Betrag daher als vereinbart, weswegen die Käufer um eine Rücküberweisung oder an eine Überweisung an Dritte (zum Beispiel eine Transportfirma) bitten. Wer diese tätigt oder die Ware versendet, fällt kurz darauf auf die Nase, denn die Schecks sind nicht gedeckt. Dies fällt aber meist erst zu spät auf (siehe oben).

Denken Sie deshalb immer daran: Ein Scheck hat erst dann einen Wert, wenn Sie ihn erfolgreich eingelöst haben. Überweisen Sie daher niemandem im Gegenzug Geld oder versenden Sie Ware, bevor Sie die Deckung von Ihrer Bank haben prüfen lassen.

Schecks einzulösen ist einfach, aber teuer

Auch heutzutage ist das Einlösen von Schecks bei deutschen Banken nicht allzu kompliziert. Sofern kein Fehler bei der Erstellung des Schecks oder auf Ihrer Seite beim Ausfüllen eines möglichen Dokuments zur Einreichung geschieht, ist die Scheckeinlösung meist innerhalb kurzer Zeit erledigt. Bei Direktbanken ist zudem ein Brief notwendig, was die Laufzeit teilweise um ein bis zwei Tage verlängert. Problematisch ist bei Schecks allerdings, dass Sie für die Einlösung vielfach Gebühren bezahlen müssen. Bei Filialbanken ist das sogar bei Inlandsschecks die Regel, bei Direktbanken ist die Einlösung von Inlandsschecks meist kostenfrei möglich. Anders sieht es bei Auslandsschecks aus. Selbst die Banken mit den niedrigsten Gebühren verlangen hier mindestens 10 Euro pro Scheck.

Bildquellen:

Scheck und Taschenrechner: Mark Rasmussen | Dreamstime Stock Photos

Aufzählungen: Bezahlen.de

Urlaubsplanung: Flydragonfly | Dreamstime.com

Beratung: press.hypovereinsbank.de

Schreck ausfüllen: ID 57713702 © Andrey Popov | Dreamstime

DKB-Logo: DKB

Überweisung: Deutsche Bundesbank

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich