Welche Sicherheitsmerkmale befinden sich auf Ihrer Bankkarte?

Artikel erstellt am 27.10.2016

Jede Bankkarte ist mit Merkmalen ausgestattet, die sie eindeutig zuordenbar machen und so vor Missbrauch schützen sollen. Welche Kennzeichen das sind, zeigen wir Ihnen hier.

Sicherheitsmerkmale auf Bankkarten - wo befinden sie sich?

Welche Sicherheitsmerkmale befinden sich auf Ihrer Bankkarte?

95 Prozent der Deutschen haben eine Bankkarte im Geldbeutel (Stand: 10/2016). Mit großer Wahrscheinlichkeit gehören auch Sie zu dieser großen Gruppe. Vermutlich fragen auch Sie sich dabei: Wie sicher ist meine Bankkarte eigentlich? Muss ich mir Sorgen machen? In diesem Ratgebertext wollen wir Ihnen deshalb die Sicherheitsmerkmale Ihrer Bankkarte erklären!

Wie bekomme ich überhaupt eine Bankkarte?

Sie haben noch keine Bankkarte? Dann können Sie eine solche meist recht leicht erhalten. Bei fast allen Girokonten von Banken, die in Deutschland ansässig sind, erhalten Sie eine Bankkarte zusätzlich zum Girokonto. In den meisten Fällen ist die Bankkarte dabei komplett kostenlos. Bedenken sollten Sie dabei, dass die Bankkarte heute offiziell girocard, oft auch Girokarte genannt, heißt. Spricht Ihr Bankberater also von einer girocard, meint er auch eine Bankkarte. Zu unterscheiden von den normalen Bankkarten sind sogenannte Geldkarten, die mit einem festen Guthaben daherkommen. Ebenfalls etwas Anderes sind Kreditkarten. Diese haben meist ein Logo von Visa und MasterCard und müssen gesondert beantragt werden. Bei diesen Kreditkarten erhält man einen Kredit, bei Bankkarten erfolgt die Abbuchung der jeweiligen Bezahlsumme dagegen immer direkt von Ihrem Girokonto, auf dem bereits Geld vorliegt.

Was bedeuten die vielen Logos auf meiner Bankkarte?

Wenn Sie mehr über die Sicherheit Ihrer Karte herausfinden wollen, sollten Sie zuerst einen Blick auf die verschiedenen Logos auf Ihrer Karte werfen. Heutzutage finden Sie beispielsweise immer das girocard-Symbol. Dieses zeigt an, dass Ihre Karte für normale Kartenzahlungen in Deutschland verwendet werden kann. Zudem finden Sie auf Ihrer Karte garantiert das Logo Ihrer Bank oder Sparkasse. Teilweise kommt es bei sogenannten Co-Branding-Karten auch vor, dass Sie auch noch das Logo einer weiteren Firma auf Ihrer Karte finden. Darüber hinaus finden Sie womöglich weitere Logos auf Ihrer Karte. Zu den häufigsten weiteren Logos gehören die folgenden:

![]()

- Maestro

- V-Pay

- Girogo

- GeldKarte

Was kann ich mit dem girocard-Symbol anfangen?

Auf jeder neu ausgegebenen Bankkarte in Deutschland finden Sie ein girocard-Symbol. Ist ein solches nicht auf Ihrer Karte zu finden, sollten Sie am besten bei Ihrer Bank nachfragen. Dank dem girocard-System der Deutschen Kreditwirtschaft können Sie hierzulande nämlich am EC-Cash und am Elektronischen Lastschriftverfahren (ELV) teilnehmen. Diese beiden Systeme sorgen für eine problemlose Abwicklung Ihrer Kartenzahlung bei Einzelhändlern. Wann das EC-Cash (meist mit Eingabe der PIN) und wann das Elektronische Lastschriftverfahren (meist mit Unterschrift) zum Einsatz kommt, bestimmen die Händler. Für Sie ergeben sich beim Thema Sicherheit bei der Zahlung mit Ihrer girocard entsprechend keine Unterschiede. Generell gilt das EC-Cash-System für Händler aber als deutlich sicherer, da hier eine direkte Überprüfung der Deckung Ihrer Karte stattfindet.

Ist Maestro oder V-Pay besser, wenn es mir um Sicherheit geht?

Sie wollen eine möglichst sichere Bankkarte im Geldbeutel haben? Dann sollten Sie im Idealfall auf V-Pay setzen. Dabei handelt es sich um eine Technologie von Visa, die ohne Magnetstreifen funktioniert. Das bedeutet, dass Zahlungen nur mit dem EMV-Chip der Karte möglich sind. Dadurch wird verhindert, dass Betrüger durch das sogenannte Skimming ungerechtfertigt an Kartendaten gelangen können. Doch V-Pay hat auch einen entscheidenden Nachteil: Sie können diesen Standard nur innerhalb der Europäischen Union und in ausgewählten weiteren Ländern nutzen.

Das Maestro Logo finden Sie dagegen auf einem Großteil der in Deutschland ausgegeben Bankkarten. Ältere Karten funktionieren zum Beispiel immer über Maestro. Dabei handelt es sich um eine Technologie von MasterCard, die hauptsächlich über den Magnetstreifen funktioniert. Zahlungen werden bei Maestro-Karten fast ausschließlich über den Magnetstreifen abgewickelt. Entsprechend sind auch sensible Zahlungsdaten auf diesem Streifen hinterlegt. Damit besteht zumindest die theoretische Möglichkeit, dass diese Daten von Betrügern ausgelesen werden können. Eine Maestro-Karte können Sie dafür aber auch auf der ganzen Welt einsetzen. Insgesamt stehen fast doppelt so viele Annahmestellen und sogar fast drei Mal so viele Geldautomaten zur Verfügung als bei Verwendung einer V-Pay-Karte.

• Wenn Sie mehr über die Unterschiede zwischen V-Pay und Maestro erfahren möchten, legen wir Ihnen unseren Ratgebertext dazu ans Herz!

Welche Bedeutung haben die Symbole „Girogo“ und „GeldKarte“?

Sie haben möglicherweise bislang weder vom Begriff „Girogo“ noch vom Begriff „GeldKarte“ gehört. Beide Systeme spielen in Deutschland aber keine unbedeutende Rolle. Die sogenannte „GeldKarte“ ist ein mittlerweile veraltetes System. Dabei kann man auf den Chip einer Bankkarte ein Guthaben aufladen, das man dann an ausgewählten Terminals zur Zahlung verwenden kann. Die Sicherheit ist hierbei recht hoch, die Praktikabilität aber eingeschränkt.

![]()

Bei „Girogo“ handelt es sich um einen neuen Standard zur kontaktlosen Bezahlung. Mittelfristig sollen alle Bankkarten in Deutschland mit „Girogo“ ausgestattet werden. Es handelt sich dabei ebenfalls um eine Auflade-Funktion. Sobald Sie Geld auf die Karte geladen haben (maximal 200 Euro) können Sie diese zur kontaktlosen Zahlung im Einzelhandel einsetzen. Hier ergeben sich allerdings einige Sicherheitsprobleme. Das liegt allen voran daran, dass man die Funktion nicht deaktivieren kann. Zudem geben Banken Ihren Kunden keine Wahlmöglichkeit, eine Karte ohne „Girogo“ zu wählen. Um betrügerisch Abbuchungen zu verhindern, können Sie sich allerdings eine Schutzhülle für Ihre Karte zulegen.

Welche Sicherheitsmerkmale finde ich darüber hinaus auf meiner Karte?

Neben den verschiedenen Symbolen, finden Sie auf Ihrer Karte noch so einige „versteckte“ Sicherheitsmerkmale. Zu unterscheiden ist dabei zwischen Sicherheitsmerkmalen, die Sie auf der Vorderseite Ihrer Karte finden und solchen, die auf der Rückseite sind. Beachten Sie dabei insbesondere, dass ein Sicherheitsmerkmal nicht zwingend groß sein muss. Manchmal sind besonders die kleinen Sicherheitsmerkmale entscheidend!

Welche Sicherheitsmerkmale finde ich auf der Vorderseite?

Wenn Sie einen genauen Blick auf die Vorderseite Ihrer Bankkarte werfen, sollten Sie neben den genannten Logos auf den ersten Blick mindestens vier der folgenden Dinge wahrnehmen:

- den Sicherheitschip (meist leicht golden glänzend)

- den Namen des Karteninhabers (im Normalfall Ihr Name)

- die IBAN (bei alten Karten oft auch die Kontonummer)

- die Kartennummer (bei neuen Karten oft nur auf der Rückseite)

- das Gültigkeitsdatum (entweder im Format MM/JJJJ oder im Format JJJJ)

Das wichtigste Sicherheitsmerkmal von modernen Bankkarten ist dabei zweifelsohne der Sicherheitschip. Dieser speichert Ihre sensiblen Zahlungsdaten und wird entsprechend auch zur Zahlung bei Händlern und für Abhebungen an Geldautomaten genutzt. Wenn Sie größere Beschädigungen an Ihrem Chip wahrnehmen, sollten Sie sofort Ihre Bank aufsuchen. Die Schäden können entweder ein Anzeichen von Betrug sein oder aber dafür sorgen, dass Sie Ihre Karte nicht mehr benutzen können. Es lohnt sich entsprechend auf jeden Fall, einen Schaden am wichtigen Sicherheitschip sofort überprüfen zu lassen!

Beim Namen des Karteninhabers ist so viel Vorsicht nicht geboten. Meist sehen Sie auf den ersten Blick, ob der Name richtig ist oder nicht. Sollte Ihnen allerdings ein Tippfehler auffallen, empfiehlt es sich, ebenfalls Kontakt mit Ihrer Bank aufzunehmen. Sie können sich dann eine neue Bankkarte ausstellen lassen. Im Normalfall mag ein solcher Tippfehler zwar unproblematisch sein, doch besonders im Ausland könnten Sie auf Probleme stoßen. Damit Sie Ihre Bankkarte legal einsetzen können, muss der Name auf der Bankkarte immer mit dem auf Ihrem Personalausweis übereinstimmen. Ausnahmen gelten für Doppelnamen oder mehrere Vornamen.

Überprüfen sollten Sie Ihre Karte auch darauf, ob die IBAN beziehungsweise Kontonummer auf Ihrer Karte stimmt. Diese muss mit der Kontonummer, die Sie auf Ihren Auszügen oder im Online-Banking sehen, übereinstimmen. Weniger relevant ist allerdings, ob auf Ihrer Karte eine IBAN oder eine Kontonummer aufgedruckt ist. Auch wenn die IBAN mittlerweile der europaweite Standard ist, können Sie auch mit einer Bankkarte mit Kontonummer auf der Vorderseite problemlos in der ganzen Europäischen Union und in anderen Teilen der Welt (sofern Sie eine Maestro-Karte haben) Einkäufe tätigen.

Beim Ablaufdatum müssen Sie grundsätzlich nur darauf achten, dass Ihre Karte noch nicht abgelaufen ist. Sobald das Ablaufdatum „überschritten“ ist, können Sie Ihre Bankkarte nicht mehr einsetzen. Im Normalfall sollte das allerdings kein Problem darstellen, da Ihnen Ihre Bank sowieso automatisch eine neue Karte zusendet. Sollte Sie wenige Monate vor Ablauf noch keine neue Karte haben, lohnt es sich, Ihre Bank zu kontaktieren. Beim Format des Ablaufdatums können Sie entweder auf eine Jahreszahl (vierstellig) oder eine Monats- und Jahreszahl (zwei- und vierstellig) treffen. Für die Sicherheit spielt es allerdings keine Rolle, wie das Datum auf der Karte vermerkt ist.

Welche Sicherheitsmerkmale finde ich auf der Rückseite?

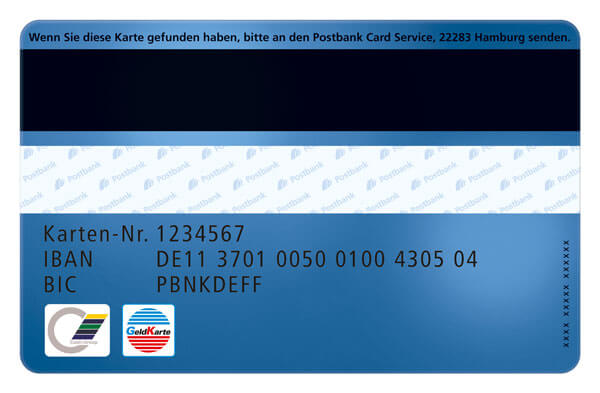

Auch auf der Rückseite Ihrer Karte finden Sie so einige Sicherheitsmerkmale, die sich je nach Karte minimal unterscheiden. Bedenken Sie dabei auch, dass nicht zwingend alle Merkmale auch im Einsatz sind. So haben zwar alle Karten einen Magnetstreifen, nicht immer ist dieser aber auch operativ. Auf Ihrer Karte sollten Sie dennoch mindestens fünf der folgenden Sicherheitsmerkmale identifizieren können:

- Bankleitzahl (nicht mehr auf allen Karten aufgedruckt)

- BIC (teilweise auf allen Karten nicht zu finden)

- Kartennummer (bei manchen Karten auch auf der Vorderseite)

- Adresse oder Logo des Eigentümers Ihrer Bank (meist Ihre Hausbank)

- Feld für Ihre Unterschrift (eine Bankkarte ist offiziell nur mit Unterschrift gültig)

- Magnetstreifen (nicht zwingend auch operativ)

- Ausgabedatum der Karte (meist rechts oben)

Gewöhnlich finden Sie auf Ihrer Bankkarte sowohl eine Bankleitzahl als auch eine BIC. Bei einigen alten Karten findet man allerdings noch keine BIC. Diese ist auch nur für grenzüberschreitende Zahlungen innerhalb der Europäischen Union relevant. Teilweise kann es auch vorkommen, dass moderne Karten nur noch die BIC und nicht mehr die Bankleitzahl aufgedruckt haben. Das kommt allerdings eher selten vor. Dennoch sollten Sie sich keine Sorgen machen, wenn mindestens eines der beiden Symbole zu finden ist.

Wenn Sie Ihre Kartennummer nicht auf der Vorderseite finden konnten, ist diese auf der Rückseite vermerkt. Auf einer der beiden Seiten muss die Nummer allerdings zu finden sein. Ist sie das nicht, sollten Sie Rücksprache mit Ihrer Bank halten. Die Kartennummer muss Ihnen grundsätzlich nicht bekannt vorkommen. Diese hat nichts mit Ihrer Kontonummer oder Ihrer Bankleitzahl gemein und ist im Prinzip einzig und allein eine Identifikationsnummer.

Je nach ausgebender Bank, finden Sie auf der Rückseite Ihrer Karte zudem ein Logo oder die Anschrift Ihrer Bank. Dabei spielt es grundsätzlich keine entscheidende Rolle, ob Sie eine grafische Darstellung oder einfach nur eine Adresse auf Ihrer Karte finden. Diese Information dient für ehrliche Finder grundsätzlich nur dazu, die Karte einfach und schnell an die herausgebende Bank zurücksenden zu können. So kann sichergestellt werden, dass Sie Ihre Karte schnell wiederbekommen und möglicher Missbrauch verhindert wird. Auch das Ablaufdatum Ihrer Karte, das Sie meist rechts oben auf der Rückseite finden, ist für Sie von geringer Relevanz.

Wichtiger ist da zweifelsohne das Feld für die Unterschrift. Viele Verbraucher gehen hiermit allerdings wenig vorsichtig um. Dabei ist es entscheidend, dass Sie Ihre Karte sofort unterschreiben, sobald Sie diese bekommen. Die Unterschrift kann sowohl im In- als auch im Ausland als Identifikation Ihrer Zahlung dienen. Vergessen Sie Ihre Unterschrift und verlieren Ihre Bankkarte, ist Missbrauch somit Tür und Tor geöffnet. Bei nahezu allen Zahlungen über das Elektronische Lastschriftverfahren (ELV) oder mit Maestro-Karten im Ausland ist die Unterschrift sogar das einzige Kriterium zur Identifikation. Achten Sie daher unter allen Umständen darauf, dass Sie Ihre Bankkarte sofort nach Erhalt unterschreiben. Dabei sollten Sie eine Unterschrift verwenden, die Sie zu jedem Zeitpunkt nachmachen können. Ansonsten kann Ihre Karte möglicherweise von Händlern abgelehnt werden.

Der Magnetstreifen Ihrer Bankkarte ist nicht zwingend von Relevanz. Achten Sie allerdings dennoch darauf, dass Sie Kratzer und ähnliches verhindern. Bei V-Pay-Karten ist der Magnetstreifen oft nur noch eine optische Spielerei. Bei diesem Kartentyp werden Karten (mit Ausnahme weniger spezieller Karten mit Doppelfunktion) immer über den EMV-Chip auf der Vorderseite Ihrer Karte verifiziert. Bei Maestro-Karten sieht das allerdings anders aus. Hier werden die meisten Zahlungen, besonders im Ausland, über den Magnetstreifen legitimiert. Entsprechend werden auf dem Magnetstreifen auch sensible Zahlungsdaten gespeichert. Achten Sie deshalb besonders mit einer Maestro-Karte darauf, dass niemand Ihren Magnetstreifen ohne Autorisierung auslesen kann.

Behalten Sie die Sicherheitsmerkmale Ihrer Bankkarte im Auge

Bankkarten werden in Deutschland nur sehr selten gefälscht. Auch Missbrauch kommt immer seltener vor. Dennoch sollten Sie Ihre Bankkarte im Idealfall nicht aus dem Blick verlieren. Nach dem Erhalt der Karte lohnt eine kurze Überprüfung an Hand der hier aufgeführten Merkmale. Fällt Ihnen allerdings nichts Unnormales auf, sollten Sie sich keine Sorge machen. Achten Sie aber bitte drauf, dass Sie Ihre Karte sofort nach Erhalt unterschreiben. Das ist Ihr bester Schutz vor Missbrauch. Ansonsten sollten Sie Kratzer oder Beschädigungen von EMV-Chip (Vorderseite) und Magnetstreifen (Rückseite) unter allen Umständen verhindern.

Bildquellen:

Girocard: girocard.eu

Maestro-Logo: Mastercard

girogo-Logo: EURO Kartensysteme GmbH

ING Diba Bankkarte: ING-DiBa Pressebild ID:11148

Deutsche Postbank Bankkarte: Deutsche Postbank AG

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich