Wann lohnt sich eine Umschuldung vom Dispo auf einen Ratenkredit?

Artikel erstellt am 19.12.2017

Der Dispositionskredit kann eine große Kostenfalle darstellen. Teilweise ist eine Umschuldung auf einen Ratenkredit deshalb sinnvoll. Wir zeigen Ihnen, wann das der Fall ist.

Der Ratenkredit als Alternative zum Dispositionskredit

Inhaltsverzeichnis

- Wie hoch sind die Zinsen des Dispositionskredits im Verhältnis?

- Wie vermeide ich die hohen Dispositionszinsen?

- Wann ergibt die Umschuldung auf einen Ratenkredit Sinn?

- Welche Laufzeiten gibt es bei einem Ratenkredit?

- Wie hoch sind die Zinsen bei einem Ratenkredit?

- Erhalte ich die beworbenen Zinsen bei einem Ratenkredit immer?

- Die Umschuldung auf einen Ratenkredit lohnt sich fast immer

Im Girokontovergleich präsentieren wir Ihnen prominent, wie hoch der Dispositionszinssatz bei den meisten Banken ist. Dies ist von großer Relevanz, denn der Dispo kann schnell zu einer Kostenfalle werden. Auch heute fallen teilweise noch Zinssätze von deutlich über 10 Prozent an. Entsprechend groß sind die Gefahren des Dispos, denn durch die hohen Zinsen wird dieses Finanzvehikel sehr schnell zu einem echten Kostenfaktor und hat schon so manch einen Verbraucher in die Insolvenz gestürzt. Damit Ihnen das nicht passiert, erklären wir Ihnen, wann Sie als Alternative zum Dispokredit auf einen Ratenkredit setzen sollten.

Wie hoch sind die Zinsen des Dispositionskredits im Verhältnis?

Die Dispositionszinsen orientieren sich grundsätzlich am Leitzins der Europäischen Zentralbank und liegen historisch betrachtet immer deutlich über den regulären Zinssätzen für einen Ratenkredit. Doch das Missverhältnis ist in den vergangenen Jahren deutlich größer geworden, wie Sie in unserem Girokontovergleich sehen können. Mittlerweile liegen die Dispositionszinsen üblicherweise etwa bei dem Doppelten der Ratenkreditzinsen, teilweise sogar noch höher. Gleichzeitig haben sich die Dispozinsen vom Leitzins nahezu komplett entkoppelt. Während Letzterer aktuell bei 0 Prozent liegt, erheben deutsche Banken im Schnitt weiterhin einen Zinssatz von mehr als 10 Prozent für den Dispositionskredit (Stand: 10/2017).

Auch das Verhältnis zum Guthabenzins ist mittlerweile nicht mehr gegeben. Gerade beim Girokonto sieht die Situation mittlerweile fast immer wie folgt aus:

- Guthabenzins: 0 Prozent

- Dispozins: 6 bis 15 Prozent

Während Sie also überhaupt keine Zinsen mehr für Ihr Guthaben erhalten, müssen Sie gleichzeitig enorme Zinsen für Ihren Dispositionskredit zahlen. Selbst im Verhältnis zu Tagesgeldkonten ist der Dispositionszins mittlerweile je nach Bank zwischen 30 und 150 Mal so hoch wie der Guthabenzins. Das klingt unrealistisch, ist aber leider tatsächlich der Fall – sofern Ihre Bank denn überhaupt noch einen Zinssatz auf das Tagesgeld anbieten.

Selbst beim Festgeld liegen die Zinsen mittlerweile in Deutschland selten bei mehr als 0,5 Prozent. Zwar sind solche Zinsen bei der Wahl der besten Anbieter in unserem Festgeldvergleich noch möglich, aber im Durchschnitt liegen die Zinsen selbst bei langfristigen Anlagen nur noch im Promillebereich. Um das Missverhältnis vom Dispositionskredit zu jeglichen anderen Formen von Zinsen zu verstehen, raten wir Ihnen zu einem Blick auf unsere verschiedenen Produktvergleiche, in denen wir für Sie jeweils den besten Anbieter herausgefiltert haben:

- Girokontovergleich

- Tagesgeldvergleich

- Festgeldvergleich

- Ratenkreditvergleich

Sie werden schnell sehen: Der Dispositionszins ist gemeinhin bis zu 150 Mal so hoch wie der Guthabenzins. Im Verhältnis zum Ratenkredit ergeben sich meist doppelte, manchmal auch dreifache Zinssätze. Konkret zeigen wollen wir Ihnen das an einem Beispiel zeigen. Bei der Deutschen Kreditbank (DKB) erwarten Sie die folgenden Konditionen (Stand: 10/2017):

- Guthabenzins auf dem Girokonto: 0,0 Prozent

- Guthabenzins auf dem Tagesgeldkonto: 0,2 Prozent

- Guthabenzins bei einer Festgeldanlage: bis zu 0,5 Prozent

- Dispositionszins auf dem Girokonto: 6,9 Prozent

- Kreditzinsen bei einem Ratenkredit: 3,49 Prozent

Die Unterschiede sind enorm und liegen im Maximum bei 6,9 Prozent (Guthabenzins auf dem Girokonto vs. Dispositionszins). Der Unterschied zwischen dem Dispositionszins und dem Zinssatz für den Ratenkredit liegt bei 3,49 Prozent – damit ist der Ratenkredit nur halb so teuer wie der Dispo.

Wie vermeide ich die hohen Dispositionszinsen?

Wenn Sie die hohen Dispositionszinsen in Zukunft nicht mehr zahlen möchten, haben Sie im Prinzip drei verschiedene Möglichkeiten:

Ein Wechsel der Bank und des Kontos macht es zwar nicht zwingend möglich, dass Sie den Dispositionszins zukünftig komplett vermeiden, Sie können allerdings bei den Zinssätzen deutlich sparen.

In unserem Girokontovergleich überzeugen dabei allen voran diese Anbieter (Stand: 10/2017):

- DKB Cash: 6,9 Prozent Dispozins

- ING-DiBa Girokonto: 6,99 Prozent Dispozins

- 1822 Mobile Girokonto: 7,43 Prozent Dispozins

Im Vergleich zu vielen Filialbanken können Sie bei den genannten Anbietern die Zinsen für den Dispositionskredit teilweise halbieren. Sofern Sie den Dispositionskredit häufig nutzen, kann dies eine sehr attraktive Alternative zur Umschuldung auf einen Ratenkredit sein. Am besten sehen können Sie das an einem Beispiel, das deutlich macht, warum sich das lohnen kann.

Beispiel: Wir gehen dafür davon aus, dass Sie den Dispositionskredit über ein komplettes Jahr konstant nutzen und Ihr Konto durchschnittlich um 1.000 Euro überziehen. Bei dem besten Anbieter im Girokontovergleich bezahlen Sie in diesem Fall insgesamt 69 Euro im Jahr für den Zinsdienst. Sofern Sie allerdings Kunde bei einer Filialbank sind, die keinen günstigen Dispositionszins anbietet, zahlen Sie beispielsweise bei einem Zinssatz von 15 Prozent insgesamt 150 Euro. Noch schlimmer wird es bei sogenannten geduldeten Überziehungen – also einer Überziehung des Girokontos über den vereinbarten Dispositionskredit hinaus. Bei diesen fallen bei vielen Instituten noch einmal zusätzliche Zinsen an, die den Zinssatz auf insgesamt bis zu 20 Prozent treiben. Sie würden also knapp 200 Euro für den Zinsdienst aufbringen müssen. Bei der DKB bezahlen Sie dagegen in jedem Fall nur 69 Euro.

Das Beispiel sollte gut gezeigt haben, dass sich ein Wechsel des Girokontos durchaus lohnen kann, um beim Dispositionskredit zu sparen. Eine Umschuldung auf einen Ratenkredit ist aber dennoch eine bessere Lösung, sofern Sie den Dispo häufig nutzen und mit dem Konto mittelfristig im Minus sind.

Auch die Kreditkarte als Alternative hilft Ihnen hier nur bedingt. Zwar bringen Ihnen die Karten aus unserem Kreditkartenvergleich einen Zahlungsaufschub von bis zu 35 Tagen (bei Kreditkarten von Barclaycard sogar bis zu 60 Tagen), dadurch sparen Sie allerdings nur bei den Zinsen und lösen das Problem ebenfalls nicht langfristig. Die häufig beworbene Teilzahlungsoption ist zudem eine noch größere Kostenfalle als der Dispositionskredit. Sofern Sie also langfristig in den roten Zahlen sind, ist eine Umschuldung auf einen Ratenkredit unvermeidlich. Wir zeigen Ihnen im Folgenden, wann sich das lohnt und wie viel Geld Sie dadurch sparen können.

Wann ergibt die Umschuldung auf einen Ratenkredit Sinn?

Bevor Sie sich auf die Suche nach einem guten Angebot für die Umschuldung machen, sollten Sie überlegen, ob sich die Umschuldung auf einen Ratenkredit überhaupt lohnt. Ein solcher ist nämlich meist damit verbunden, dass Sie eine gewisse Laufzeit abschließen. Diese liegt meist zwischen sechs Monaten und mehreren Jahren, sodass Sie eine Verpflichtung eingehen, die immerzu gut überlegt sein sollte. Der Dispositionskredit ist da zweifelsfrei die flexiblere Lösung, weswegen Sie aber von der Bank auch deutlich mehr zur Kasse gebeten werden.

Der Dispositionskredit ist auf Grund seiner Flexibilität allen voran für kurzfristige Überziehungen geeignet. Das heißt, dass Sie den Dispo bedenkenlos nutzen können, wenn ein paar Tage zwischen einer Abbuchung und dem Eingang des Gehalts liegen. Selbst bei einigen hundert Euro Überziehung halten sich die Zinsen bei wenigen Tagen Überziehung stark in Grenzen und sind kaum spürbar. Auch für Überziehungen von wenigen Wochen ist der Dispositionskredit durchaus geeignet, weswegen es immer schwierig ist, eine klare Grenze zu ziehen, wann der Dispo keine gute Idee mehr ist und wann Sie lieber auf einen Ratenkredit setzen sollten.

Klarer ist die Sache immer dann, wenn Sie bereits seit mehreren Monaten konstant im roten Bereich sind und die Summen zumindest im niedrigen vierstelligen Bereich liegen. Sofern Sie also beispielsweise über mehr als drei Monate mit über 5.000 Euro im Minus sind, sollten Sie unbedingt auf einen Ratenkredit umschulden. Das gilt allerdings teilweise durchaus auch schon bei kleineren Summen – etwa, wenn Sie mehrere Monate am Stück etwa 2.000 Euro im Minus sind. Auch hier sind genaue Grenzen schwer zu finden. Wenig sinnvoll ist die Nutzung eines Ratenkredits aber dann, wenn Sie nur wenige hundert Euro im Minus sind und dies schnell wieder ausgleichen können.

Grundsätzlich würden wir Ihnen grundsätzlich in diesen Fällen zu einer Umschuldung raten:

- konstante Überziehung des Girokontos für mindestens sechs Monate (ab 1.000 Euro)

- konstante Überziehung des Girokontos für mindestens drei Monate (ab 2.000 Euro)

- konstante Überziehung des Girokontos für mindestens zwei Monate (ab 5.000 Euro)

- konstante Nutzung des Duldungsrahmens für mindestens einen Monat

Gerade sofern Sie sich schon im Rahmen einer geduldeten Überziehung befinden, also mehr im Minus sind als vertraglich erlaubt, raten wir Ihnen unbedingt dazu, sich in unserem Ratenkreditvergleich nach einer Umschuldungsmöglichkeit umzuziehen. Ansonsten drohen Ihnen neben einer Überschuldung auch enorm hohe Zinsen (Stand: 10/2017).

Welche Laufzeiten gibt es bei einem Ratenkredit?

Gemeinhin haben Sie bei einem Ratenkredit mittlerweile meist die Wahl zwischen Laufzeiten von sechs Monaten bis zu zehn Jahren. Teilweise gibt es aber auch noch deutlich kurzfristigere Kredite, zum Beispiel für nur einen Monat. Längere Laufzeiten als zehn Jahre (120 Monate) sind dagegen eher selten. Übliche Laufzeiten für Ratenkredite, die Sie in unserem Ratenkreditvergleich finden, sind die folgenden:

- 3 Monate

- 6 Monate

- 12 Monate

- 24 Monate

- 36 Monate

- 60 Monate

Natürlich können Sie in unserem Kreditvergleich auch nach Krediten mit davon abweichenden Laufzeiten suchen. Sie müssen sich allerdings darauf einstellen, dass bei besonders kurzen oder langen Krediten möglicherweise weniger Anbieter im Topf sind und Sie entsprechend keine so große Wahl haben wie bei den üblichen Laufzeiten. Dennoch sehen Sie an den üblichen Laufzeiten bereits, dass sich eine Umschuldung auf einen Ratenkredit bereits lohnen kann, wenn Sie nur wenige Monate mit einer Liquiditätslücke zurechtkommen müssen. Gegenüber dem Dispositionszins sparen Sie dennoch sehr viel Geld, wie wir Ihnen im nächsten Teil dieses Ratgebers zeigen möchten.

Wie hoch sind die Zinsen bei einem Ratenkredit?

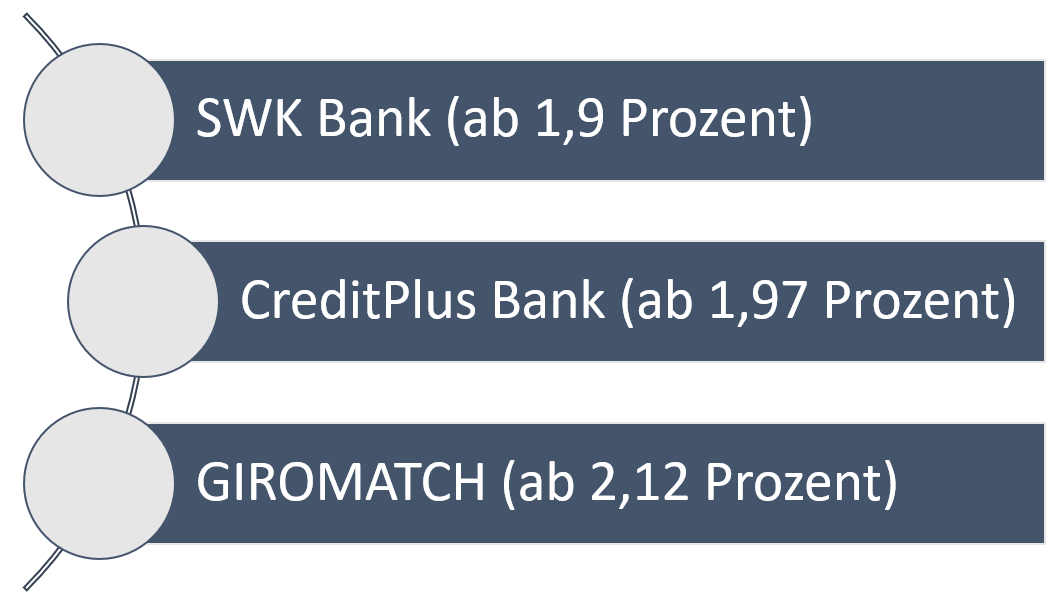

Weiter oben haben wir Ihnen am Beispiel der DKB gezeigt, dass bei einem Kombianbieter wie der Deutschen Kreditbank der Ratenkredit in etwa halb so teuer ist wie der Dispositionskredit. Doch wenn Sie sich für einen unabhängigen Anbieter entscheiden, können Sie sogar noch weiter sparen. Bei einem Blick auf unseren Ratenkreditvergleich wird Ihnen auffallen, dass manche Anbieter unter bestimmten Bedingungen mit Zinssätzen von weniger als 2 Prozent locken (Stand: 10/2017). In der Regel sollten Sie sich allerdings darauf einstellen, dass Sie für Ihren Ratenkredit als Alternative zum Dispositionskredit zwischen 2 und 4 Prozent als Negativzins bezahlen.

Die aktuell besten Anbieter in unserem Kreditvergleich sind die Folgenden (Stand: 10/2017):

Sofern Sie einen Ratenkredit mit diesen Zinssätzen erhalten, bezahlen Sie gegenüber einem herkömmlichen Dispositionskredit teilweise nur ein Siebtel oder Achtel dessen, was Sie bei Ihrer aktuellen Bank bezahlen würden. Selbst im Vergleich zu den besten Anbietern aus unserem Girokontovergleich bezahlen Sie nur ein Drittel der üblichen Zinssätze. Eine Umschuldung kann sich in diesem Fall entsprechend schon für wenige Monate und auch bei kleineren Summen lohnen.

Erhalte ich die beworbenen Zinsen bei einem Ratenkredit immer?

![]()

Vorsichtig sollten Sie bei Ratenkrediten aber aus zwei Gründen sein. Zum einen erheben manche Anbieter eine sogenannte Bearbeitungsgebühr, die zwischen 1 und 2 Prozent der jeweiligen Kreditsumme liegt (Achtung: die Legalität dieser Gebühr wird derzeit von Gerichten verhandelt), wodurch Sie gerade bei kurzfristigen Krediten satt draufzahlen. Zum anderen handelt es sich bei den meisten Banken um sogenannte flexible Zinssätze. Diese richten sich nach Ihrer Bonität, der Kreditsumme und der Laufzeit des Kredits. Gerade bei den günstigsten Anbietern erhalten Sie nur im Ausnahmefalle wirklich die besonders niedrigen Zinsen.

Sie sollten sich daher grundsätzlich eher an Banken orientieren, die einen sogenannten bonitäts- und laufzeitunabhängigen Zinssatz versprechen. Der Fall ist das beispielsweise beim DKB-Ratenkredit, der generell mit einer Gebühr von 3,49 Prozent daherkommt (Stand: 10/2017). Diesen Zinssatz bekommen Sie immer, sofern Sie denn mit Ihrer Bonität für einen Kredit überhaupt in Frage kommen. Bei anderen Anbietern variieren die Zinsen dagegen je nach Bonität teilweise zwischen 2 und 10 Prozent. Gerade wenn Ihre Bonität nicht ideal ist, bezahlen Sie am Ende oft drauf. Wir raten Ihnen daher eher zu einem bonitätsunabhängigen Angebot, bei dem der Zinssatz von Anfang an festgelegt ist.

Wir raten Ihnen zudem davon ab, bei mehreren Banken eine Kreditanfrage zu starten. Dies belastet Ihre Bonität und macht Ihren Kredit am Ende unweigerlich teurer. Gerade deshalb würden wir Anbieter mit bonitätsabhängigen Zinsen auch eher meiden – bei diesen müssen Sie damit rechnen, am Ende ein unzureichendes Angebot zu erhalten, das Sie dann ablehnen müssen. Ihre Schufa wird durch die Kreditanfrage aber dennoch leicht belastet, was für weitere Kredite oder generell die Bonität problematisch sein kann. Sofern Sie sich für eine Umschuldung auf einen Ratenkredit entschieden haben, sollten Sie daher einen passenden Anbieter auswählen und bei diesem auch einen Vertrag abschließen.

Die Umschuldung auf einen Ratenkredit lohnt sich fast immer

Dadurch, dass Sie in unserem Kreditvergleich mittlerweile sehr flexible Angebote, auch für wenige Monate finden, lohnt sich eine Umschuldung vom Girokonto auf einen Ratenkredit fast immer. Die Zinsen für einen Ratenkredit liegen bei den meisten Anbietern bei der Hälfte oder weniger als der Hälfte der üblichen Dispositionszinsen beim selben Institut. Darüber hinaus verzichten die meisten deutschen Banken mittlerweile auf eine Bearbeitungsgebühr.

Bedenken sollten Sie allerdings, dass eine Umschuldung natürlich immer mit einem Aufwand verbunden ist, weswegen besonders bei kurzfristiger Überschuldung auch der Dispositionskredit weiterhin eine Daseinsberechtigung hat. Wichtig ist dabei allerdings, dass Sie den Kredit nie zu lange nutzen, denn ansonsten wird es schnell teuer und Sie begeben sich in die Gefahr einer Überschuldung. Sofern Sie immer nur kurzfristig überziehen, empfehlen wir Ihnen im Idealfall einfach den Wechsel der Bank, um von besseren Dispositionszinsen – etwa beim DKB Cash – zu profitieren. In unserem Girokontovergleich finden Sie gleich mehrere Anbieter, die Ihnen attraktive Zinssätze bieten (Stand: 10/2017).

Bildquellen:

Geldscheine in Händen: ID 37740802 © Syda Productions | Dreamstime

Münz-Stapel: Evgenyatamanenko | Dreamstime.com

Aufzählungen und Kreditkarten: Bezahlen.de

Sparkassen-Filiale: frankfurter-sparkasse.de

Mann mit Uhr: Bausparkasse Schwäbisch Hall

Diagramm Zinsverlauf: Blotty | Dreamstime Stock Photos

DKB-Logo: DKB

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich