Wie komme ich immer an Bargeld?

Artikel erstellt am 15.03.2017

Bargeld wird im täglichen Leben immer wichtiger. Doch wie komme ich immer und überall an Bargeld?

Mit der richtigen Karte immer an Bargeld kommen

Inhaltsverzeichnis

- Wie viele Geldautomaten gibt es in Deutschland?

- Kann ich auch im Ausland an Bargeld kommen?

- Was ist das Entgelt des Automatenbetreibers?

- Wie kann ich die Gebühren umgehen?

- Mit der richtigen Karte sind Sie gut gerüstet

Im Alltag flexibel zu sein. Das gehört sicherlich in vielen Bereichen zu Ihren Wunschvorstellungen. Zumindest im Bereich der Finanzen ist das durchaus machbar. Zu jeder Zeit an Bargeld zu kommen ist in Deutschland ohne Probleme möglich. Wenn Sie auf eine Kreditkarte setzen, können Sie sogar weltweit zu jeder Zeit an Bargeld gelangen. Wie das geht, zeigen wir Ihnen in diesem Ratgeber.

Wie viele Geldautomaten gibt es in Deutschland?

Sie können in Deutschland fast ausschließlich am Bankschalter und an Geldautomaten (sowie an Kassen im Einzelhandel) an Bargeld kommen. Das ist aber überhaupt kein Problem, denn die Abdeckung in Deutschland ist ausgezeichnet. Insgesamt gibt es in Deutschland etwa 60.000 Geldautomaten, die Sie mit einer passenden Kreditkarte allesamt für kostenfreie Abhebungen nutzen können. Generell steht Ihnen mit einer deutschen Kredit- oder Girokarte fast jeder Automat für Abhebungen zur Verfügung. Setzen Sie jedoch nicht auf die „richtige“ Karte, fallen möglicherweise Gebühren an.

Kann ich mit meiner Girokarte überall Geld abheben?

Mit Ihrer Bankkarte können Sie im Prinzip fast überall in Deutschland an Bargeld kommen. Ob das kostenlos möglich ist, hängt von Ihrer Bank ab. Grundsätzlich können Sie mit einer Girokarte nämlich nur im Automatennetz Ihrer eigenen Bank und möglicherweise deren Partnerbanken Geld abheben. In Deutschland gibt es dabei drei verschiedene Automatennetze (Zahlen Stand 02/2017):

- Kreditinstitute der Sparkassen-Finanzgruppe (etwa 26.000 Automaten)

- Bankcard-Servicenetz der Genossenschaftsbanken (etwa 20.000 Automaten)

- Cash Group (etwa 10.000 Automaten)

- CashPool (etwa 2.500 Automaten)

Im Automatennetz der Sparkassen-Finanzgruppe sind alle Sparkassen in Deutschland zusammengeschlossen. Sie können mit einer Bankkarte der Sparkasse entsprechend an allen diesen Automaten kostenfrei Geld abheben. Im Bankcard-Servicenetz heben Sie mit Ihrer Karte der Volks- und Raiffeisenbanken sowie einem Großteil aller Girokarten anderer genossenschaftlicher Institute gebührenfrei Geld ab. Etwas komplizierter ist die Sache bei der Cash Group und CashPool. Es handelt sich hier um Vereinigungen von Privatbanken. Größer ist die Cash Group, in der unter anderem die Deutsche Bank, die Commerzbank und die HypoVereinsbank zusammengeschlossen sind. Sie können entsprechend mit Ihrer Girokarte eines dieser Institute auch bei Automaten aller anderen Banken Geld abheben. Dieselbe Regelung gilt im Automatennetz des CashPool. Diese Vereinigung ist aber deutlich kleiner und besteht unter anderem aus den Sparda-Banken, der Targobank, der Wüstenrot sowie vielen weiteren kleineren Banken.

Wie hoch sind die Gebühren für Abhebungen?

Grundsätzlich legt der Automatenbetreiber immer selbst fest, wie hoch die Gebühren für Abhebungen sind. Deshalb lässt sich über die Gebühren leider keine allgemeingültige Aussage treffen. Wenn Sie mit Ihrer Bankkarte allerdings innerhalb des Automatennetzes Geld abheben, zahlen Sie nie Gebühren. Das sollte in den meisten Fällen möglich sein. Zudem gibt es bilaterale Vereinbarungen zwischen einigen Banken, die für niedrige Gebühren bei Abhebungen sorgen. Gewöhnlich bezahlen Sie für eine Abhebung mit Ihrer Bankkarte bei einem fremden Automaten im Inland zwischen einem und drei Euro pro Abhebung. Beachten Sie allerdings, dass die Gebühren in Einzelfällen höher sein können. Eine zwischenzeitliche Regelung zu fixen Gebühren an allen Automaten wurde mittlerweile von vielen Banken wieder aufgekündigt.

Spielt die Art meiner Bankkarte eine Rolle?

Ihnen ist möglicherweise bereits aufgefallen, dass auf Ihrer Bankkarte mehrere Logos aufgedruckt sind. Dabei sind in Deutschland fast alle Karten mit dem System girocard ausgestattet. Dieses kommt in Deutschland bei fast allen Transaktionen im Einzelhandel zum Einsatz. Auch beim abheben von Geld spielt das girocard-System in Deutschland die Hauptrolle. In vielen Fällen hat Ihre Bankkarte darüber hinaus aber auch ein Logo von Maestro oder V-Pay. Für Abhebungen in Deutschland spielt das allerdings keine Rolle. Nur in absoluten Ausnahmefällen kann es zu Problemen kommen. Grundsätzlich sollten Sie mit Ihrer Bankkarte, egal ob mit Maestro- oder V-Pay-Logo aber keine Probleme haben, an Bargeld zu kommen.

Kann ich auch im Ausland an Bargeld kommen?

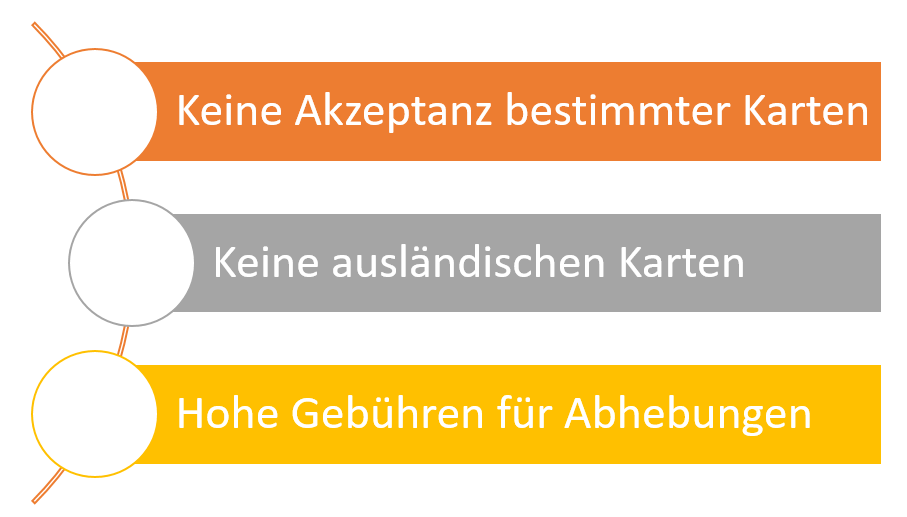

Weltweit gibt es mittlerweile fast zwei Millionen Geldautomaten (Stand: 02/2017). Das bedeutet, dass Sie in den meisten Ländern der Welt auf keine Probleme stoßen sollten, sich mit Bargeld zu versorgen. Es gibt zwar Länder, in denen es mehr Automaten gibt (etwa in den USA) und solche, in denen die Zahl der Automaten rar gesät ist (etwa in vielen Ländern Südamerikas). Meist sollten Sie aber keine Probleme haben, einen Automaten zu finden, wenn Sie danach suchen. Schwieriger ist allerdings, dass Sie mit Ihrer Girokarte keineswegs weltweit ohne jegliche Probleme an Bargeld gelangen können. Vielmehr stehen Ihnen dabei einige Hindernisse im Weg. Die größten möglichen Probleme wollen wir Ihnen hier kurz zusammenfassen:

Mit welchen Karten bekomme ich im Ausland kein Bargeld?

Zuallererst sollten Sie sich vor Ihrer Reise darüber informieren, mit welcher Karte Sie im Ausland überhaupt Bargeld bekommen. Besonders bei Girokarten ist dies von großer Relevanz. So ist das System girocard einzig und allein in Deutschland von Relevanz. Mit einer reinen girocard können Sie außerhalb der Landesgrenzen kein Bargeld abheben. Wichtig werden hier die Logos von V-Pay und Maestro. Mit Maestro-Karten können Sie weltweit Bargeld abheben. Setzen Sie dagegen auf eine V-Pay-Bankkarte, können Sie nur innerhalb der Europäischen Union und in einigen weiteren Ländern Geld abheben. Das liegt an den höheren Sicherheitsstandards, die bei V-Pay gelten. Problematisch ist die Sache allerdings deshalb, weil Sie bei den meisten Banken nicht wählen können, ob Sie eine Maestro- oder V-Pay-Karte bekommen.

Experten raten deshalb generell dazu, lieber auf eine Kreditkarte zu setzen, wenn es um Auslandsreisen gibt. Fast alle deutschen Banken bieten Kreditkarten an. Mit dieser können Sie meist problemlos auf der ganzen Welt Geld abheben. Achten Sie dabei allerdings darauf, dass Sie möglichst eine Visa- oder Mastercard-Kreditkarte im Geldbeutel haben. Die Akzeptanz ist schlichtweg deutlich höher als beispielsweise beim Konkurrenten American Express. Auch mit einer Kreditkarte können allerdings Fallstricke zu einem Problem werden. Da manche Kreditkarten automatisch für einige Länder gesperrt sind, ist ein Anruf bei Ihrer Bank noch vor Ihrer Reise sinnvoll. So können Sie mögliche Probleme präventiv angehen und können danach flexibel im Ausland Geld abheben – wann immer und wo immer Sie wollen.

Wo werden keine ausländischen Karten akzeptiert?

Die großen Kredikartenkonzerne Visa und Mastercard werben damit, dass Ihre Karten überall akzeptiert werden. Auf dem Papier mag das stimmen, denn ein Visa- oder Mastercard-Logo sehen Sie an fast jedem Automaten auf der Welt. Doch das bedeutet leider nicht, dass Sie auch tatsächlich überall Geld abheben können. In vielen Ländern Südamerikas oder Asiens gibt es viele Automaten, an denen Geld nur mit inländischen Karten bezogen werden kann. Automaten für internationale Karten gibt es oft nur in größeren Einkaufszentren oder an Flughäfen. Informieren Sie sich deshalb vor Ihrer Reise unbedingt, an welchen Automaten Sie mit einer Kredit- oder Bankkarte aus Deutschland Geld beziehen können. Gerade in kleineren Städten, etwa in Brasilien oder auf den Philippinen, stoßen Sie sonst möglicherweise vor Ort auf eine unangenehme Situation.

Warum fallen im Ausland höhere Gebühren für Abhebungen an?

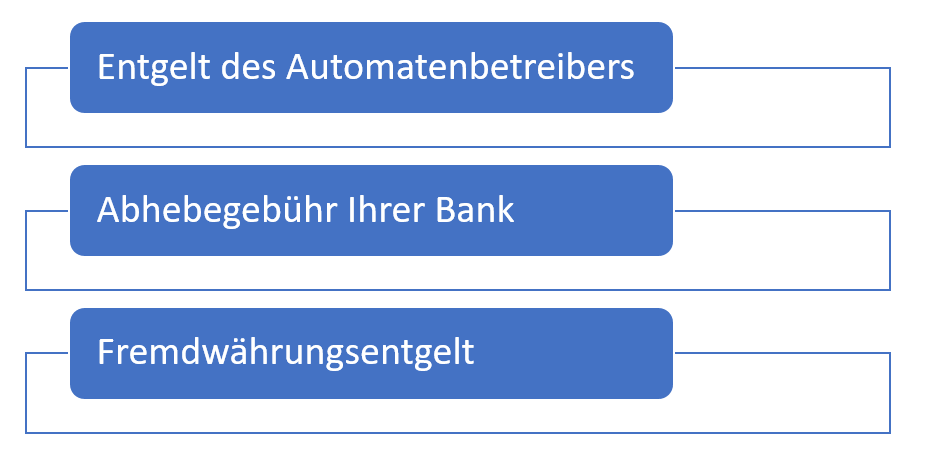

Besonders vorsichtig sollten Sie bei Abhebungen im Ausland bezüglich der Gebühren sein. In Deutschland können Sie an vielen Geldautomaten komplett kostenfrei an Bargeld kommen. Zudem gibt es Regeln, die exzessiven Gebühren entgegenstehen. Das ist im Ausland nicht zwingend der Fall. Dazu kommen Gebühren Ihrer eigenen Bank. Im schlechtesten Fall müssen Sie deshalb diese drei Gebühren bezahlen:

Was ist das Entgelt des Automatenbetreibers?

Mit dem Entgelt des Automatenbetreibers ist eine Gebühr gemeint, die viele Automatenbetreiber zusätzlich zu den Gebühren Ihrer Bank erheben. Konkret handelt es sich dabei um eine Gebühr, die umgerechnet bis zu sieben Euro pro Abhebung betragen kann. Die Gebühr muss im Prozess der Abhebung angezeigt werden (allerdings meist in Landeswährung). Sie sollten sich vor Ihrer Reise also informieren, welche Automaten ohne eine solche Gebühr funktionieren. Leider finden Sie in vielen Ländern, beispielsweise in Thailand, nur sehr wenige Automaten ohne diese Gebühr. Besonders in Asien sollten Sie deshalb aufpassen. Ansonsten drohen Ihnen möglicherweise hohe Zusatzkosten. Achten Sie zudem darauf, dass Sie auf keinen Fall eine Abrechnung einer Abhebung in Fremdwährung in Euro auswählen. Oft wird Ihnen dieser „Service“ vom Automatenbetreiber angeboten. Das sieht im ersten Moment zwar gut aus, am Ende bezahlen Sie aber meist richtig drauf. Das liegt daran, dass der Umrechnungskurs deutlich schlechter ausfällt.

Wie hoch sind die Gebühren für meine Abhebungen?

Vorsicht ist auch bei der Abhebegebühr Ihrer Bank geboten. Egal ob Sie auf eine Kredit- oder eine Girokarte setzen. Bei Abhebungen fallen, besonders im Ausland, teils sehr hohe Gebühren an. Dabei werden die Gebühren in zwei verschiedenen Varianten erhoben:

- pauschal (fixe Gebühr für jede Abhebung)

- prozentual (richtet sich nach der Höhe der Abhebung)

Bei einigen Banken wird zudem eine Mischung aus pauschaler und prozentualer Gebühr erhoben. Das ist für Sie als Kunde meist die schlechteste Lösung. So werden oft beispielsweise pauschal mindestens fünf Euro in Rechnung gestellt. Bei höheren Abhebungen richtet sich die Gebühr dann aber nach dem abgehobenen Betrag. Liegt die Gebühr Ihrer Bank beispielsweise bei 3 Prozent, bezahlen Sie bei einer Abhebung von umgerechnet 500 Euro, eine Gebühr von 15 Euro. Wenn Sie bei den Gebühren sparen wollen, sollten Sie im Ausland eher auf die Girokarte setzen. Dabei kommt öfter eine pauschale Abhebungsgebühr zum Einsatz, durch die Sie besonders bei größeren Abhebungen Geld sparen können. Werfen Sie darüber hinaus vor Ihrer Reise einen Blick auf die Bedingungen Ihrer Bank oder Sparkasse. Möglicherweise sehen Sie so, mit welcher Ihrer Karten eine Abhebung am günstigsten ist. Alternativ können Sie natürlich auch darüber nachdenken, eine zusätzliche Kreditkarte für Abhebungen im Ausland zu beantragen.

Wie hoch ist das Fremdwährungsentgelt?

Achten sollten Sie darüber hinaus auch auf das Fremdwährungsentgelt. Je nach Karte kommt dieses zusätzlich zur Abhebegebühr hinzu. Sie bezahlen dabei meist zwischen 1 und 2 Prozent der jeweiligen Abhebung als zusätzliche Gebühr. Wie der Name schon sagt, gilt das allerdings nur für Fremdwährungen. Bei Abhebungen in Euro bezahlen Sie diese Gebühr nicht. Gewöhnlich fällt diese Gebühr bei Abhebungen in Fremdwährungen sowohl bei Kredit- als auch bei Girokarten an. Es gibt allerdings einige Ausnahmen, sodass Sie möglicherweise auch im Ausland günstiger an Bargeld kommen können.

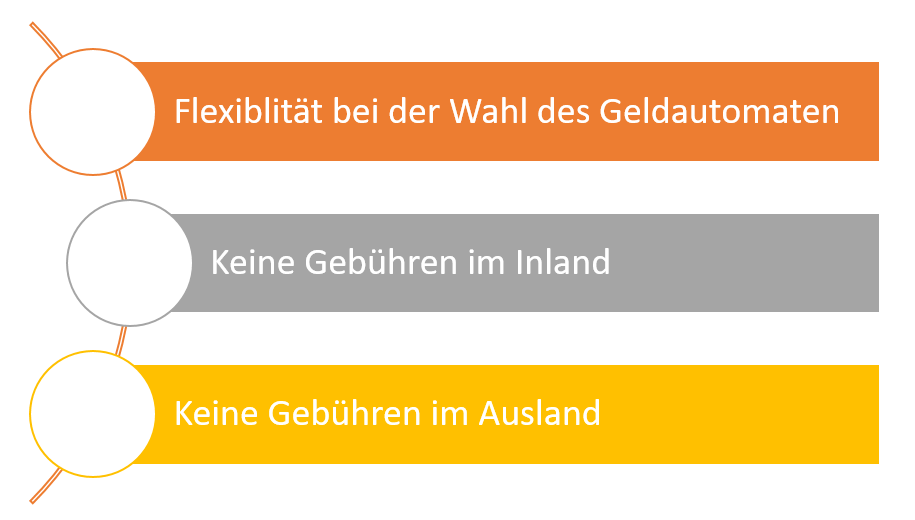

Wie kann ich die Gebühren umgehen?

Wir wollen Ihnen hier aber keine Angst machen, sondern Ihnen allen voran Tipps geben. Es gibt nämlich eine Möglichkeit, alle Gebühren zu umgehen. Wie? Mit einer Kreditkarte. In Deutschland gibt es mehrere Kreditkarten, bei denen auf Gebühren für Abhebungen verzichtet wird (Stand: 02/2017). Das bringt Ihnen gleich drei entscheidende Vorteile:

Warum bin ich mit einer Kreditkarte flexibler?

Die Flexibilität wird als entscheidender Vorteil gerne übersehen. Wenn Sie allerdings auf eine Kreditkarte wie die DKB Visa Kreditkarte setzen, können Sie nicht nur in Deutschland kostenfrei Geld abheben. Sie sind gleichzeitig auch nicht an bestimmte Automatenbetreiber gebunden. Während Sie als Kunde der Deutschen Bank mit Ihrer Girokarte beispielsweise nur bei Automaten der Cash Group kostenfrei an Bargeld kommen können, steht Ihnen mit der Nutzung der DKB Visa Kreditkarte jeder Automat in Deutschland für Abhebungen zur Verfügung. Damit können Sie immer und jederzeit Geld abheben und sparen so viel Zeit und Geld.

Bei welchen Kreditkarten fallen im Inland keine Gebühren an?

Bei der Suche nach einer passenden Kreditkarte sollten Sie allen voran nach solchen suchen, bei denen keine Gebühren im Inland anfallen. Dazu gehören neben der DKB Visa Kreditkarte auch noch Karten mehrerer weiterer Anbieter. Komplett kostenfrei sind Abhebungen beispielsweise auch für Kunden der comdirect (innerhalb Deutschlands mit der Girokarte, innerhalb der EU mit der Kreditkarte) oder für Inhaber der Barclaycard New Visa. Gemeinhin können Sie bei den Banken, die Ihnen kostenfreie Abhebungen mit der Kreditkarte bieten, nicht nur in Deutschland, sondern auch in der Europäischen Union gebührenfrei an Bargeld kommen.

Kann ich auch die Auslandseinsatzgebühr umgehen?

Etwas komplizierter wird es, wenn Sie auch außerhalb der Euro-Zone komplett kostenfrei an Bargeld kommen wollen. Bei der Barclaycard New Visa fällt beispielsweise eine Fremdwährungsgebühr von 1,99 Prozent an – auch für Abhebungen. Das ist bei vielen Banken der Fall. Suchen Sie sich daher bewusst eine Kreditkarte ohne diese Gebühr. Diesen Service bietet Ihnen beispielsweise die DKB Visa Kreditkarte, mit der Sie als Aktivkunde weltweit kostenfrei und ohne Fremdwährungsgebühr Geld abheben können. Interessant ist auch die Santander 1plus Visa Card. Mit dieser bezahlen Sie nicht nur keine Gebühren, Sie erhalten auf Anfrage sogar die möglichen Automatenentgelte zurückerstattet, die von ausländischen Automatenbetreibern erhoben werden.

Mit der richtigen Karte sind Sie gut gerüstet

Abhebungen können teuer sein und auch Flexibilität ist keineswegs immer gegeben. Gerade deshalb raten wir Ihnen dazu, sich im Kreditkartenvergleich eine Karte herauszusuchen, die Ihnen diese Probleme abnimmt. Mit der DKB Visa Kreditkarte sind Sie beispielsweise im In- und Ausland sehr gut gerüstet. Wenn Sie nur innerhalb der Euro-Zone unterwegs sind, ist auch die Barclaycard New Visa eine gute Alternative. Die beste Karte für kostenfreie Abhebungen im Ausland ist allerdings zweifelsohne die Santander 1plus Visa Card. Bei dieser gibt es allerdings einige andere Fallstricke, auf die Sie achten sollten. Informieren Sie sich daher umfassend. So sparen Sie mittelfristig auch viel Geld bei Ihren Abhebungen im In- und Ausland.

Bildquellen:

Geld abheben: vr.de

Karte: girocard.eu

DKB: dkb.de

Grafiken mit Text: bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich