Welche Kostenfallen gibt es bei einem Girokonto?

Artikel erstellt am 25.07.2021

Ihr Girokonto ist zu teuer? Wir zeigen Ihnen, wie Sie Kostenfallen umgehen können!

Welche Kostenfallen gibt es bei einem Girokonto?

Inhaltsverzeichnis

Das Girokonto ist für die meisten Deutschen das mit Abstand wichtigste Finanzprodukt. Insgesamt gab es 2019 laut Bundesbank es in Deutschland 108 Millionen Girokonten (Stand: 07/2021). Funfact: Das ist als die Anzahl der Einwohner.

Warum ist das so? Es kann sich durchaus lohnen, mehr als ein Girokonto zu haben. Doch auch weiterhin zahlen viele Verbraucher deutlich zu viel für ihr Girokonto. Deshalb wollen wir Ihnen in diesem Ratgeber erklären, welche Kostenfallen es beim Girokonto gibt und wie Sie diese geschickt umgehen können.

Welche Gebühren fallen beim Girokonto an?

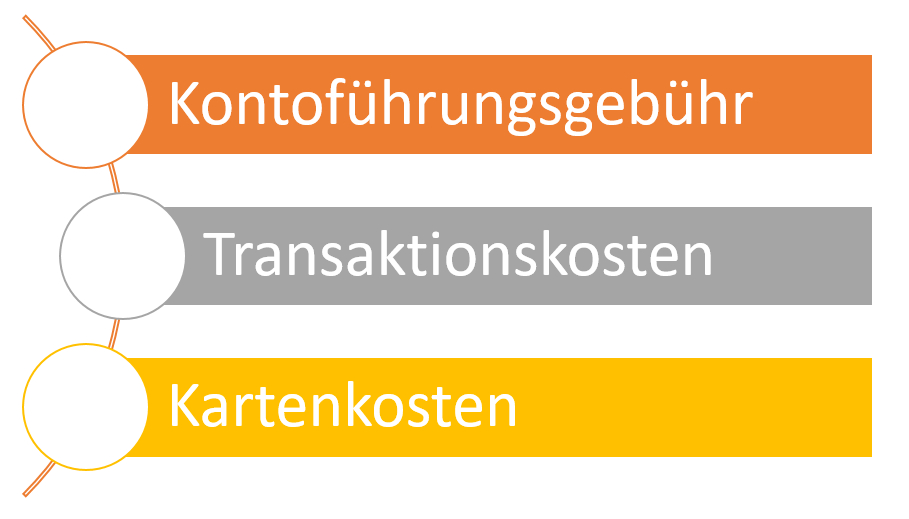

Zuerst wollen wir Ihnen kurz darstellen, welche Gebühren bei einem Girokonto überhaupt anfallen. Eine Rolle spielen dabei allen voran diese Gebühren:

Wann bezahle ich zu viel für mein Girokonto?

Die Jahres- oder Monatsgebühr eines Girokontos spielen eine wichtige Rolle bei der Kalkulation der Gesamtkosten. Besonders bei Filialbanken bezahlen Sie für Ihr Konto im Normalfall eine monatliche Gebühr für die Kontoführung. Diese liegt je nach Institut zwischen zwei und zehn Euro pro Monat. Entsprechend können im schlechtesten Fall Kosten von bis zu 120 Euro jährlich auf Sie zukommen.

Bei einigen Direktbanken und auch bei den wenigsten Filialbanken ist das Girokonto dagegen kostenfrei (Stand: 07/2021). Wenn Sie als Privatperson also ein Bankkonto eröffnen wollen, sollten Sie sich diese Institute erst recht genau anschauen und eine Kosten-Nutzen-Kalkulation anstellen.

Die folgenden Girokonten sind kostenlos, aber nur unter bestimmten Bedingungen (Auswahl; Stand: 07/2021):

- HypoVereinsbank-HVB PlusKonto (5 Jahre kostenlos)

- comdirect Girokonto (die ersten 6 Monate kostenlos)

- o2 Banking (die ersten 6 Monate kostenlos)

- ING Girokonto (mind. 700 € Eingang/max. 27 Jahre alt)

- Commerzbank Girokonto (Mindestgeldeingang: 700 €)

- TARGOBANK Online-Konto (ab 600 € monatlicher Gehaltseingang)

- 1822direkt Girokonto Klassik (ab monatlich 700 € Geldeingang)

- 1822MOBILE Girokonto (ab monatlichem Geldeingang von 0,01 €)

Was sind Transaktionskosten und wann fallen sie an?

Vielleicht haben Sie von dem Begriff Transaktionskosten noch nie etwas gehört. Es handelt sich dabei grundsätzlich um einen Sammelbegriff. Unter Transaktionskosten werden alle Kosten zusammengefasst, die beispielsweise für Überweisungen oder für die Ausführung von Daueraufträgen erhoben werden. In den vergangenen Jahren sind diese Kosten bei immer mehr Banken weggefallen. Seit dem Jahr 2015 wendet sich das Blatt allerdings wieder und einige Banken haben zusätzliche Gebühren für Überweisungen und ähnliche Dienstleistungen erneut eingeführt.

Achten Sie also ganz darauf, ob Sie möglicherweise auch bei normalen Bank-Dienstleistungen draufzahlen. Transaktionskosten für Überweisungen ins Ausland (außerhalb der EU) oder Rücklastschriften fallen dagegen bei den meisten Banken an. Auch hier gibt es bei den Konditionen jedoch große Unterschiede. Sollten Sie viele spezielle Transaktionen durchführen, sollten Sie sich das Preis-Leistungsverhältnis verschiedener Banken also erst recht genau anschauen.

Bezahle ich für meine Giro- oder Kreditkarte drauf?

In Deutschland erhalten Sie bei vielen Banken eine kostenfreie Bankkarte. Diese wird im Alltag oft immer noch EC-Karte genannt. Dabei heißt sie inzwischen girocard. Doch diese ist nicht zwingend kostenfrei. Manche Filialbanken berechnen besonders älteren Bestandskunden auch weiterhin eine Gebühr für die Nutzung der Karte. Werfen Sie daher einen Blick in die Bedingungen Ihrer Bank oder auf Ihren Kontoauszug. So können Sie herausfinden, ob Sie möglicherweise eine Gebühr für Ihre Bankkarte bezahlen. Dadurch, dass die meisten Institute die Girokarte kostenfrei anbieten, finden Sie schnell eine Alternative.

Beachten sollten Sie außerdem, dass die meisten Banken eine Gebühr für eine zusätzliche Kreditkarte erheben. Mehr als 37 Millionen Kreditkarten sind in Deutschland im Umlauf, so die Bundesbank (Stand: 07/2021). Doch einfach bei der Hausbank anzufragen, ist oft nicht der beste Weg. Die meisten deutschen Filialbanken erheben nämlich eine Gebühr von bis zu 100 Euro pro Jahr für eine einfache Kreditkarte. Zusatzleistungen bieten diese Karten nur selten. Deshalb sollten Sie nach Alternativen suchen. Diese finden Sie beispielsweise bei reinen Kreditkarten-Anbietern wie Barclaycard.

Für die folgenden drei Kreditkarten fallen keine Gebühren für den Besitz, das Abheben und den Einsatz an - um nur einige Vorteile zu nennen (Auswahl; Stand: 07/2021):

- Deutschland-Kreditkarte Classic

- Barclaycard Visa

- Consors Finanz Mastercard®

Welche Kostenfallen muss ich beim Girokonto beachten?

Damit Sie mit Ihrem Girokonto nicht nur auf den ersten Blick einen guten Deal machen, wollen wir Sie nun auf die größten Kostenfallen hinweisen. Dabei gibt es in vielen Bereichen wichtige Aspekte, die Sie unter allen Umständen beachten sollten. Dazu gehören allen voran diese:

Wenn Sie ein Girokonto eröffnen, erhalten Sie meist die konkreten Bedingungen vorgelegt. Die gesamten Paragrafen und das Preis- und Leistungsverzeichnis umfassen meist mehrere Seiten. Wenig überraschend haben Sie und vermutlich auch fast alle anderen Kunden nie einen Blick in die Allgemeinen Geschäftsbedingungen geworfen. Doch das kann teuer werden. Denn im Kleingedruckten lauern oft so einige Kostenfallen. Auf die wichtigsten Problemstellungen wollen wir Sie hier im Folgenden aufmerksam machen.

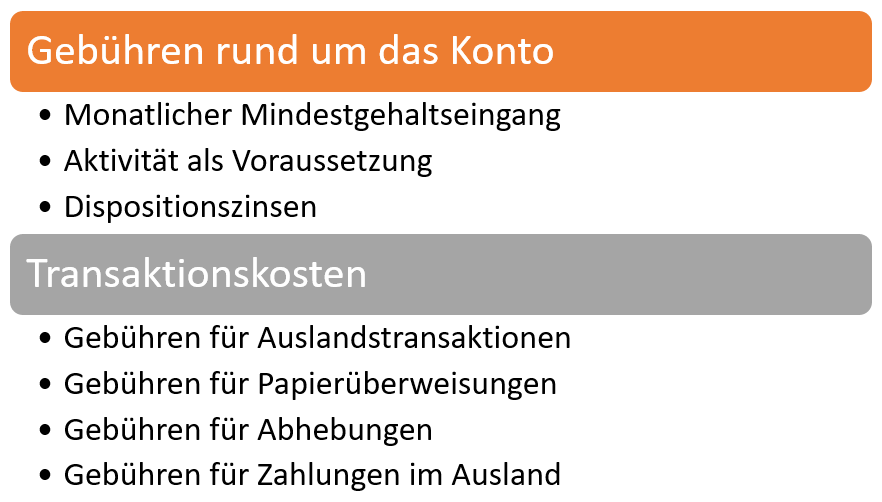

Kontoführungsgebühren ohne Mindesteingangssumme

Bei vielen Angeboten für Konten ohne Kontoführungsgebühr wird heute ein sogenannter Mindestgeldeingang vorausgesetzt. Das bedeutet konkret: Jeden Monat muss eine gewisse Mindestsumme auf das Konto eingehen. Teilweise wird sogar eine bestimmte Klassifizierung eingefordert. Beim Mindestgehaltseingang muss die jeweilige Summe als Gehalt, Lohn, Sold, Rente oder Bafög eingehen. Dabei gehen die Bedingungen, was Lohn ist und wie dies gekennzeichnet sein muss, weit auseinander. Informieren Sie sich also unbedingt bei Ihrer Bank, was denn nun wirklich als Gehalt zählt. Ansonsten zahlen Sie möglicherweise mehr als 100 Euro im Jahr für Kontoführungsgebühren, die Sie eigentlich durch ein kostenfreies Girokonto umgehen könnten.

Manche Anbieter werben darüber hinaus nur mit einer kostenfreien Kontoführung bei einem Mindestgeldeingang. Relevant ist dabei die Unterscheidung zwischen Geld und Gehalt. Ein Mindestgeldeingang ist deutlich einfacher zu erzielen, weil die Art der Transaktion keine Rolle spielt. Auf Ihr Konto muss dann im Monat nur eine gewisse Summe eingehen und schon ist das Konto kostenfrei. Vorsicht ist dabei aber dennoch geboten. Denn wenn Sie die Bedingung den einen oder anderen Monat vergessen, bezahlen Sie sofort drauf. Zur Sicherheit lohnt es sich in diesem Fall beispielsweise einen Dauerauftrag für eine Überweisung von einem auf ein anderes Konto einzurichten.

Kontoführungsgebühr ohne Aktivität

Eine weitere recht komplizierte Regelung, die sich Banken überlegt haben, ist die sogenannte Aktivitätspflicht. Bei manchen Banken ist das Girokonto nur dann kostenfrei, wenn es aktiv geführt wird. Auch die Interpretation des Begriffs Aktivität unterscheidet sich dabei von Institut zu Institut. Gewöhnlich hängt die Aktivität damit zusammen, wie viele Transaktionen Sie im Monat tätigen. So müssen Sie bei einigen Anbietern beispielsweise mindestens fünf Überweisungen oder ähnliche Transaktionen im Monat durchführen, damit Ihr Girokonto kostenfrei ist. Dabei gilt ähnlich wie beim Mindestgehaltseingang: Vergessen Sie die Aktivitätspflicht in einem Monat, bezahlen Sie sofort drauf.

Der Dispositionszins als Kostenfalle

Bei der Eröffnung eines Girokontos wird der Dispositionszins vielfach unterschätzt. Doch dabei handelt es sich eigentlich um eine echte Kostenfalle. Deshalb sollten Sie sich von Anfang an über die Dispositionszinsen Ihres Girokontos informieren. Denn auch Sie können durch eine schwierige Situation im Leben oder einen finanziellen Engpass schnell darauf angewiesen sein. Dann ist es sehr wichtig, dass die Zinsen nicht völlig übertrieben sind. Bei den besten Anbietern müssen Sie gerade einmal etwa 5 Prozent für die Nutzung des Dispositionskredits aufbringen. Bei anderen Banken zahlen Sie auch heute noch bis zu 20 Prozent Zinsen (Stand: 07/2021). Sollten Sie Ihr Konto zum Beispiel ein Jahr lang mit 1.000 Euro überziehen, bezahlen Sie so entweder 50 oder 200 Euro Zinsen – ein enormer Unterschied.

Damit Sie wegen des Dispositionskredits nicht draufzahlen, sollten Sie sich eher bei Direktbanken umsehen. Besonders die Deutsche Kreditbank bietet Ihnen mit dem Kontoprodukt DKB Cash faire Dispositionszinssätze. Das Konto lohnt sich auch als Zweitkonto. So können Sie beispielsweise bei kurzfristigen Überziehungen das Konto der DKB nutzen, um die hohen Zinsen bei Ihrer Hausbank zu umgehen.

Warum können mich Transaktionskosten belasten?

Transaktionskosten fallen für die meisten Standard-Dienstleistungen nicht mehr an. Deshalb vernachlässigen viele Verbraucher diese Kosten komplett. Diesen Fehler sollten Sie nicht machen. Denn die Transaktionskosten können schnell teuer werden. Darum zeigen wir Ihnen im Folgenden, welche Stolperfallen Sie beachten sollten.

Diese Gebühren beim Girokonto sollten Sie beachten:

Auslandstransaktionen können sehr teuer sein

Besonders vorsichtig sollten Sie bezüglich Auslandstransaktionen sein. Diese können extrem teuer sein. Die Gebühren für normale Überweisungen in Länder außerhalb der Europäischen Union liegen fast immer im zweistelligen Bereich. Sobald es um Sonderdienstleistungen geht, wird es sogar noch teurer. Sollten Sie regelmäßig Auslandstransaktionen nutzen – etwa, um Geld an die Familie zu überweisen – ist ein Blick in das Preis- und Leistungsverzeichnis Ihrer Bank nötig. Die Unterschiede zwischen den Instituten sind bei diesen „verstecken“ Gebühren enorm. Ein Wechsel der Bank kann Ihr Portemonnaie also stark schonen.

Papier-Überweisungen kosten mittlerweile extra

Eine weitere Änderung ist möglicherweise an Ihnen vorbeigegangen: Bei fast allen Banken kosten sogenannte papierhafte Überweisungen mittlerweile extra. Was bedeutet das? Wenn Sie eine Überweisung nicht per Online-Banking, sondern mit einem Überweisungsschein oder direkt in der Filiale ausfüllen, bezahlen Sie extra. Das gilt ebenso für Dauer-Überweisungen und andere klassische Bank-Dienstleistungen.

Die meisten Institute nehmen eine Gebühr von einem Euro pro Transaktion. Das ist allerdings keine Gewähr dafür, dass die Gebühren nicht auch deutlich höher sein können. Besonders bei angeblichen Günstig-Angeboten mit niedriger oder ohne Jahresgebühr können papierhafte Überweisungen sehr teuer sein. Sollten Sie diesen Service von Zeit zu Zeit nutzen, sollten Sie sich die Bedingungen Ihrer Bank entsprechend genau ansehen.

Bargeld-Abhebungen können 100 € im Jahr kosten

Wenn Sie mit Ihrer Girokarte Bargeld an einem Automaten in Deutschland abheben, ist das in der Regel kostenlos. Dieser Glaube hat sich in Deutschland durchgesetzt. Doch es gibt starke Einschränkungen. Sie können Ihre Bankkarte nämlich nur an Automaten Ihrer Bank oder des jeweiligen Partnernetzwerks Ihrer Bank für kostenfreie Abhebungen einsetzen. Zwischenzeitlich gab es zudem eine Einigung zwischen den Banken, wodurch die Gebühren für Abhebungen innerhalb von Deutschland begrenzt wurden. Diese Einigung ist mittlerweile aber Geschichte. Deshalb liegen die Gebühren wieder bei bis zu 5 Euro pro Abhebung. Im Ausland sind Bargeld-Verfügungen vielfach sogar noch teurer. Wenn Sie häufig Geld abheben, können die Kosten für Abhebungen schnell zu einem Faktor werden.

Gerade sollten Sie sich eher nach einem Konto bei einer Direktbank umzusehen. Die meisten Online-Institute bieten kostenfreie Abhebungen im In- und teilweise sogar im Ausland an. Ein gutes Beispiel ist auch hier die DKB Visa-Kreditkarte. Damit können Sie als Aktivkunde (mind. 700 Geldeingang pro Monat) weltweit kostenlos an Bargeld kommen. Eine weitere Voraussetzung ist die Mindestabhebesumme von 50 Euro. Auch Kreditkarten, die ohne zusätzliches Girokonto daherkommen, bieten sich für weltweit kostenlose Abhebungen an. Gute Beispiele sind ebenso die kostenfreien Deutschland-Kreditkarte Classic und die Barclaycard Visa. Positiv ist, dass Sie bei all diesen Angeboten in Deutschland an allen Automaten kostenfrei an Bargeld kommen (Stand: 07/2021).

Im Urlaub ist das richtige Zahlungsmittel entscheidend

Wenn Sie viel unterwegs sind, spielt das richtige Girokonto ebenfalls eine Rolle. Dabei geht es weniger um das Girokonto per se, sondern allen voran um die verknüpften Zahlungsmittel. Mit einer rein deutschen girocard können Sie im Ausland beispielsweise weder bezahlen noch Geld abheben. Deshalb haben die meisten Bankkarten zusätzliche eine Maestro- oder V Pay-Funktionalität. Doch auch das ist noch keine Garantie dafür, dass Sie im Ausland überall bezahlen können. V Pay-Karten können Sie beispielsweise nur innerhalb der Europäischen Union einsetzen, Maestro-Karten funktionieren dafür weltweit.

Doch selbst wenn Ihre Bankkarte weltweit funktioniert oder Sie eine zusätzliche Kreditkarte Ihrer Bank haben, kann es für Sie schnell teuer werden. Nicht nur kosten die Karten selbst vielfach eine Zusatzgebühr. Auch im Ausland bezahlen Sie meist drauf. Für Transaktionen in Fremdwährungen bezahlen Sie bis zu 2 Prozent Gebühren. Hinzu kommen Gebühren für Abhebungen im Ausland. Sollten Sie viel unterwegs sein, fallen so schnell Kosten im dreistelligen Bereich an. Informieren Sie sich daher vor Ihrer Reise über Alternativen.

Kostenfallen warten an vielen Stellen

Das kostenlose Girokonto wird in Deutschland immer mehr zur Seltenheit. Einzig bei Direktbanken und sehr wenigen Filialbanken werden Sie noch fündig. Doch die Jahresgebühr ist nicht alles. Wie Sie in diesem Ratgeber gesehen haben, lauern noch zahlreiche weitere Kostenfallen auf Sie. Achten Sie daher immer genau auf die Bedingungen Ihrer Bank und werfen Sie regelmäßig einen Blick auf die Kontoauszüge. Wenn Sie mit Ihrer Bank unzufrieden sind, finden Sie bei uns einen guten Überblick über Alternativen mit geringeren Gebühren.

Bildquellen:

Kosten erschlagen: pixabay.com | Peggy_Marco

Beratung: hypovereinsbank.de

Karten und Grafiken: Bezahlen.de

Kosten explodieren: pixabay.com - 3dman_eu

Überweisungsträger: Deutsche Bundesbank

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich