Wie schnell erhalte ich eine Kreditkarte?

Artikel erstellt am 20.08.2019

Die Beantragung einer Kreditkarte ist mittlerweile einfach, schnell und unkompliziert im Internet möglich. Doch wie schnell habe ich die Karte auch in der Hand?

Wie schnell erhalte ich eine Kreditkarte?

Inhaltsverzeichnis

- Spielt die Art der Kreditkarte für die Antrags-Dauer eine Rolle?

- Welche Rolle spielt meine Bonität bei der schnellen Ausstellung einer Kreditkarte?

- Dauert die Beantragung von Girokonto und Kreditkarte zusammen länger?

- Wie kann ich die Beantragung der Kreditkarte beschleunigen?

- Wie lange dauert es bis ich die Karte in den Händen halte?

- Die Beantragung einer Kreditkarte dauert nicht lange

Wer sich für eine Kreditkarte entscheidet, sollte nicht lange warten müssen, bis die Karte auch im Briefkasten ist. Leider ist diese Wunschvorstellung nicht immer Realität. Denn die hohen Prüfungsvorschriften bei Finanzprodukten wie Kreditkarten sorgen immer wieder dafür, dass die Beantragung einer Karte länger dauert als eigentlich notwendig wäre. Sie haben allerdings die eine oder andere Möglichkeit, den Prozess zu beschleunigen.

Am Ende liegt es zwar in der Hand der Bank, wann Sie Ihre Kreditkarte bekommen. Mit den richtigen Kniffen warten Sie jedoch nur selten länger als eine oder zwei Wochen. Teilweise erhalten Sie Ihre Karte sogar innerhalb von nur wenigen Tagen (z.B. bei der ING, Fidor oder N26) und können dann direkt mit der Zahlung loslegen.

Spielt die Art der Kreditkarte für die Antrags-Dauer eine Rolle?

Bei der Entscheidung für eine Kreditkarte im Kreditkartenvergleich sollten Sie unbedingt zuerst auf die Leistungen achten. Auf eine Kreditkarte zu setzen ergibt nur Sinn, wenn die Leistungen für Sie passen. Nur weil es schneller gehen soll, sollten Sie sich deshalb nicht für eine andere Kreditkarte entscheiden. Gleichzeitig finden Sie im Kreditkartenvergleich aber einige ähnliche Karten, sodass Sie mit Ihrer Wahl doch auch dazu beitragen können, dass die Karte schneller zu Ihnen kommt. Besonders relevant ist hier der Begriff Sofort-Entscheidung, den wir Ihnen in diesem Abschnitt erklären möchten.

Die sogenannte Sofort-Entscheidung ist ein von mehreren Kartenanbietern angebotener Weg zur Beantragung einer Kreditkarte im Internet. Statt den Kartenantrag erst nach dessen Eingang mit den Schufa-Daten des Beantragenden abzugleichen, erfolgt der Datenabgleich direkt in wenigen Sekunden. Bei diesem Schufa-Sofortcheck fällt in den meisten Fällen bereits die Entscheidung, ob die Karte ausgestellt wird oder nicht. Sie wissen also umgehend, ob es etwas mit der Karte. Angeboten wird die Sofort-Entscheidung von verschiedenen Kartenanbietern. Unter den kostenlosen Kreditkarten steht dieser Check zum Beispiel bei der Deutschland-Kreditkarte Classic zur Verfügung.

Zwar kann auch danach theoretisch noch eine Ablehnung erfolgen, aber nur bei falschen Angaben oder Ähnlichem. Im Normalfall erfolgt in diesem Fall bereits sofort die weitere Bearbeitung des Antrags. So wird der Prozess deutlich beschleunigt als bei der herkömmlichen Beantragung noch vor einigen Jahren. Bei dieser erfolgt die Prüfung Ihrer Bonität erst nach Eingang des Kartenantrags - entweder online oder teilweise sogar erst nach einem postalischen Eingang.

Mit Ihrer Entscheidung für eine Kreditkarte inklusive Sofort-Service sorgen Sie also zumindest indirekt dafür, dass die Beantragung der Karte deutlich schneller verläuft.

Welche Rolle spielt meine Bonität bei der schnellen Ausstellung einer Kreditkarte?

Relevant ist neben der Wahl der Kreditkarte natürlich auch immer Ihre Bonität. Wie bereits angemerkt findet bei Kreditkarten immer ein Bonitätscheck statt. Im Rahmen dessen wird festgestellt, ob Ihre Zahlungsfähigkeit den Ansprüchen der Bank genügt. Sofern dies der Fall ist, steht einer schnellen Ausstellung nichts im Wege. Die genauen Ansprüche an die Bonität hängen dabei von der Bank ab. Wenn es Ihnen um eine schnelle Ausstellung der Kreditkarte geht, sollten Sie diesen Aspekt nicht außer Acht lassen.

Grundsätzlich müssen Sie sich keinerlei Gedanken machen, sofern Ihre Bonität sehr gut ist. Liegt der Schufa-Wert über 98 Prozent, sollten Sie die meisten Kreditkarten ohne weitere Probleme erhalten. Wenn der Wert bei mehr als 95 Prozent liegt, sollten Sie gemeinhin auch auf keine Schwierigkeiten stoßen. Bei niedrigeren Werten kommt es dagegen schon auf die Bank an. Manche Anbieter akzeptieren Kunden mit einer Bonität zwischen 90 bis 95 Prozent noch, andere nicht. Gute Chancen haben Sie mit einer etwas schwächeren Bonität zum Beispiel bei der Deutschland-Kreditkarte Classic. Premium-Kreditkarten von American Express erhalten Sie dagegen beispielsweise meist nur mit einer guten bis sehr guten Bonität. Relevant ist generell meist der Wert „Schufa Score für Banken 2.0“, den Sie auch in Ihrer Schufa-Selbstauskunft finden können.

Eine Ausnahme von dieser Regel ist die Gebührenfrei Mastercard Gold der Advanzia Bank. Dieses Institut gibt ihre Kreditkarte auch an Kunden mit einer Bonität, bei der andere Banken abwinken würden. Die Konditionen der kostenfreien Mastercard können sich sehen lassen. Denn immerhin bietet diese auch Reiseversicherungen - eine Ausnahme bei Kreditkarten ohne Jahresgebühr.

Geht es Ihnen um eine wirklich flotte Beantragung, sollten Sie am besten eine Bank wählen, die eine Sofort-Entscheidung bietet und darüber hinaus bei der Schufa-Prüfung nicht allzu streng ist. Der Fall ist das zum Beispiel bei der Deutschland-Kreditkart Classic.

Dauert die Beantragung von Girokonto und Kreditkarte zusammen länger?

Einige der attraktivsten Produkte im Kreditkartenvergleich bestehen aus einer Kombination von Girokonto und Kreditkarte. Wenn Sie sich für eine solche Kombi entscheiden, hat dies jedoch meist den Nachteil, dass mehr Papierkram entsteht. Leider verzögert das in den meisten Fällen auch den Prozess. Die Einrichtung der verschiedenen Produkte kann zudem unter Umständen länger dauern. Dies heißt keineswegs, dass eine Eröffnung von Girokonto und Kreditkarte zusammen immer lange dauert, meist aber eben länger als nur die einfache Beantragung einer Kreditkarte.

Natürlich spielt es aber auch hier eine Rolle, für welche Bank Sie sich entscheiden. Bestimmte Online-Banken werben sogar damit, dass Sie eine Kontoeröffnung innerhalb von Sekunden möglich machen. Das heißt aber nicht, dass Sie Ihre Kreditkarte auch sofort in den Händen halten. Wenn Sie sich aber zum Beispiel für die Kombination aus Girokonto und Kreditkarte bei der N26 Bank entscheiden, geht die Eröffnung meist sehr schnell. Innerhalb von kurzer Zeit halten Sie dann bereits Zugriff auf das Girokonto, auch die Ausstellung der Kreditkarte dauert in vielen Fällen nicht lange.

Es kommt also wie so häufig bei Finanzprodukten auf den Einzelfall an. Wenn Sie allerdings wirklich sehr schnell an eine Kreditkarte kommen wollen, sollten Sie unnötige Komplexität verhindern – diese fällt bei der kombinierten Eröffnung mit einem Girokonto immer an. Wenn Sie auch bei einer Karte ohne Girokontozwang fündig werden, sollten Sie beim Wunsch einer schnellen Beantragung also eher eine solche beantragen.

Wie kann ich die Beantragung der Kreditkarte beschleunigen?

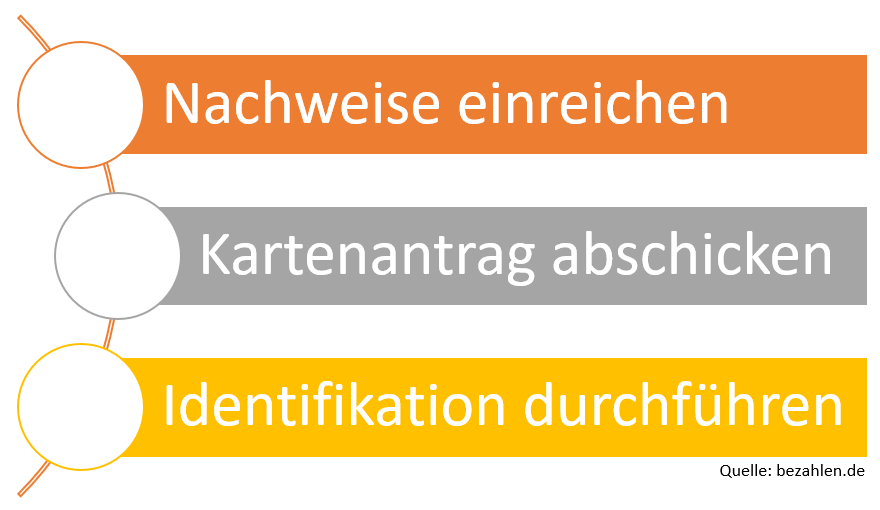

Sie selbst haben auf die Geschwindigkeit der Beantragung einer Kreditkarte nur bedingt Einfluss. Das liegt daran, dass der Kartenantrag größenteils von der Bank bearbeitet wird. Dennoch gibt es gewöhnlich drei Bereiche, bei denen Sie einen Einfluss haben:

Teilweise kommt es vor, dass Sie bei bestimmten Banken noch Nachweise einreichen müssen, um die Karte schlussendlich ausgestellt zu bekommen. Meist ist das der Fall, wenn es Probleme bei der Bonitätsauskunft gab oder die Bank Ihre Angabe zu Gehalt oder ähnlichem nicht verifizieren kann. Auch bei Banken, die auf eine typische Schufa-Prüfung verzichten, müssen Sie häufig noch weitere Dokumente für den Antrag einreichen. Meist handelt es sich hierbei zum Beispiel um einen Gehaltsnachweis oder Ihre Lohnsteuererklärung. Sofern eine Nachreichung von Dokumenten dieser Art gefordert wird, können Sie selbst den Prozess beschleunigen, in dem Sie die Dokumente so schnell wie möglich verschicken. Dabei ist es teilweise möglich, dass Sie den langwierigen Postweg umgehen und stattdessen die Dokumente scannen und per E-Mail schicken können.

Natürlich haben Sie auch beim Abschicken des Kartenantrags alles selbst in der Hand. Hier gilt es allerdings darauf hinzuweisen, dass der Kartenantrag heutzutage nur noch bei sehr wenigen Banken ausgedruckt und verschickt werden muss (außer Sie wollen es so). Bei den meisten Banken ist der komplette Kreditkartenantrag über die Online-Antragsstrecke möglich. Nur bei wenigen Ausnahmen müssen Sie mit Ihrem Kartenantrag noch eine Filiale der Deutschen Post aufsuchen und den Antrag dort – meist kombiniert mit dem PostIdent-Coupon – verschicken. Grundsätzlich gilt hier zudem, dass der Antrag per Post versendet werden muss. Wir raten Ihnen also möglichst noch am selben Tag diesen Schritt zu machen, sodass Ihr Kartenantrag danach direkt bearbeitet werden kann.

Wichtig ist ansonsten natürlich auch die Identifikation. Diese ist heutzutage meist über zwei verschiedene Wege möglich:

- PostIdent

- VideoIdent

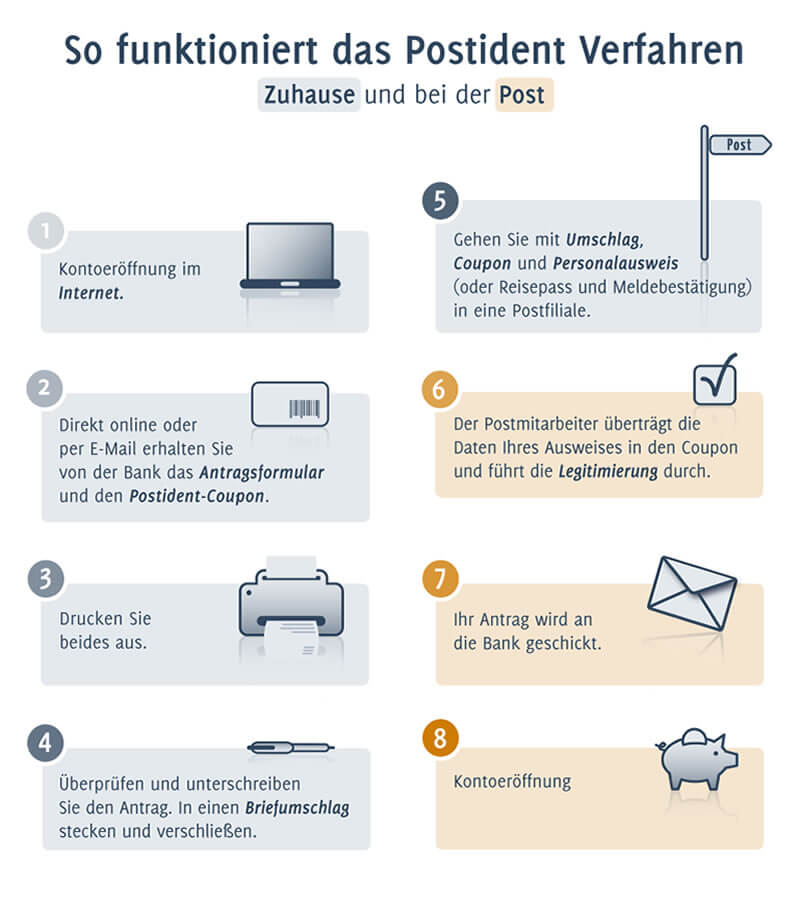

Das PostIdent-Verfahren galt noch vor einigen Jahren als Standard. Sie müssen hierfür eine Filiale der Deutschen Post mit dem ausgedruckten PostIdent-Coupon aufsuchen und dort dann die Identifizierung anhand Ihres Personalausweises durchführen lassen. Sobald dies erledigt ist, kümmert sich die Post um die Versendung des Coupons, der dann als Bestätigung Ihrer Identität gilt. Leider dauert dieser Prozess insgesamt einige Tage, sodass wir Ihnen raten möglichst noch am selben Tag oder zumindest am Folgetag die Identifikation durchzuführen.

Das VideoIdent-Verfahren ist meist die schnellste Option. Sie können sich entweder über Ihren Laptop, über ein Tablet oder über Ihr Smartphone direkt im Internet identifizieren. Sie erhalten hierfür beim Kartenantrag einen Link. Dort werden Sie via Videostream (im Idealfall im WLAN) mit einem Mitarbeiter eines Partnerunternehmens verbunden. Sie benötigen hierfür eine stabile Internetverbindung sowie Ihren Personalausweis. Dieser Weg der Identifizierung dauert meist nur wenige Minuten, zudem erfolgt die Zusendung der Daten an die jeweilige Bank postwendend. Sie sparen entsprechend Zeit und erhalten Ihre Kreditkarte meist früher.

Wie lange dauert es bis ich die Karte in den Händen halte?

Leider ist es nicht möglich, in jedem Fall konkret zu sagen, wie lange die Beantragung einer Kreditkarte dauert. In manchen Fällen ist es möglich, dass die Karte in weniger als einer Woche bei Ihnen eintrifft. Hierfür sollten Sie auf eine Sofort-Entscheidung beim Antrag setzen und zudem sicher sein, dass Ihre Bonität ausreicht, um die entsprechende Karte zu beantragen. Im Idealfall haben Sie zum Beispiel eine aktuelle Schufa-Selbstauskunft vorliegen. Auch mit Sofort-Entscheidung kann die Ausstellung der Kreditkarte allerdings in manchen Fällen zwischen einer und zwei Wochen dauern, längere Zeitspannen sind dagegen eher selten.

Die folgenden Banken (keine vollständige Liste) geben die Zeit zwischen dem Antrag und dem Erhalt der Karte wie folgt an (ungefähr, es besteht kein rechtlicher Anspruch):

- DKB: innerhalb von 14 Tagen

- American Express: maximal 4-6 Wochen

- comdirect: 10 - 14 Tage

- ING: 7 Tage

- Targobank: 10 Tage

- Fidor Bank: 2-10 Werktage

- N26: bis zu 10 Tage

Anders sieht es jedoch aus, wenn Nachweise von Ihnen gefordert werden. Sofern Sie eine Kreditkarte beantragen und danach beispielsweise noch einen Gehaltsnachweis einreichen müssen, verzögert sich die Beantragung meist recht deutlich. Konkret müssen Sie in diesen Fällen meist mit einer Zeitspanne von mindestens einer bis zwei Wochen rechnen, bis Sie Ihre Karte schlussendlich in Händen halten. Teilweise kann es auch noch länger dauern. Das gilt erst recht dann, wenn Sie nach dem ersten Nachweis zum Beispiel noch einmal denselben (etwa, weil die erste Version nicht lesbar war) oder einen anderen weiteren Nachweis erbringen müssen.

Sofern Sie selbst alles tun, damit die Kartenausstellung schnell geht, kann Ihnen allerdings auch noch ein anderes Hindernis in den Weg kommen: Ein großer Andrang. Gerade am Anfang des Jahres sowie im November und vor Weihnachten werden sehr viele Kreditkarten beantragt. Wenn das der Fall ist, dauern die Kartenanträge im Schnitt etwas länger, da Banken mit vielen Anträgen auf einmal zurechtkommen müssen. Noch problematischer wird es oft, wenn zusätzlich eine Sonderaktion läuft. Gibt es also einen sehr attraktiven Willkommensbonus, etwa in Form von Meilen oder einem Guthaben, kann dies die Ausstellung der Kreditkarte verzögern.

Schon gewusst: Bei manchen Banken (wie der Hanseatic Bank mit der Deutschland-Kreditkarte Classic) ist es möglich, die Karte nach der erfolgreichen Legitimation und der Anmeldung im Online-Banking direkt in die digitale Wallet zu hinterlegen. So haben Sie die Möglichkeit mit der Kreditkarte per Apple Pay und Google Pay zu bezahlen, obwohl Sie die physische Karte noch nicht in den Händen halten.

Die Beantragung einer Kreditkarte dauert nicht lange

Grundsätzlich dauert die Beantragung einer Kreditkarte deutlich weniger lang als viele denken. In den seltensten Fällen sollte es länger als zwei Wochen dauern bis die Karte bei Ihnen im Briefkasten liegt. Sofern Sie alles tun, damit die Karte schnellstmöglich zu Ihnen kommt, kann es teilweise auch deutlich schneller gehen. Wenn Sie unsere Tipps beachten, steht einem schnellen und einfachen Kartenantrag nichts im Wege. Die perfekte Kreditkarte für Ihr Zahlungsverhalten finden Sie zudem natürlich immer im Kreditkartenvergleich.

Bildquellen:

Time is money: pixabay.com - geralt

Kreditkarten: bezahlen.de

Schufa-Formular: pixabay.com - Vi5-a-Vi5

DKB: Deutsche Kreditbank (DKB)

N26-Mastercard: n26.com

Aufzählung: bezahlen.de

Videochat: pixabay.com | ary74

Rote und blaue Kreditkarte: Neirfy | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich