Kostet es extra mit einer Kreditkarte zu bezahlen?

Artikel erstellt am 11.01.2018

Sie wollen sich eine Kreditkarte anschaffen? Dann sollten Sie mögliche Gebühren und Kosten kennen. Wussten Sie etwa, dass Sie mit einer Kreditkarte immer kostenlos bezahlen?

Gebühren und Kosten von Kreditkarten

Inhaltsverzeichnis

- Warum sind Kreditkarten anderswo beliebter?

- Wer bezahlt eine Kreditkartenzahlung?

- Wer bezahlt die bei einer Zahlung anfallenden Gebühren?

- Bezahle ich als Kunde wirklich nie für eine Zahlung?

- Welche anderen Gebühren fallen bei Kreditkarten an?

- Eine Kreditkarte kann in jeder Hinsicht kostenlos sein

Kreditkarten spielen in Deutschland eine zunehmend wichtige Rolle. In unserem Kreditkartenvergleich finden Sie entsprechend auch eine immer größere Auswahl an interessanten Karten. Dennoch existiert in Deutschland eine gewisse Furcht vor Kreditkarten, egal ob diese von Visa, Mastercard oder American Express herausgegeben werden. Das liegt allen voran an der Urangst vor möglichen (Zusatz-) Kosten. Doch entstehen solche bei einer Kreditkarte wirklich und wenn ja für was? Kostet es möglicherweise sogar extra, wenn Sie in einem Geschäft mit Kreditkarte bezahlen?

Warum sind Kreditkarten anderswo beliebter?

Kreditkarten spielen in Deutschland verglichen mit anderen Ländern eine untergeordnete Rolle. Hierzulande nimmt die Kreditkarte zwar einen wachsenden, aber dennoch vergleichsweise kleinen Marktanteil bei den wichtigsten Zahlungsmitteln im Einzelhandel und Internet ein. Gerade in den USA sind Kreditkarten dagegen das wichtigste Zahlungsmittel und kommen signifikant häufiger zum Einsatz als in Deutschland. Die Gründe dafür liegen allen voran in der Mentalität, denn die Kosten einer Kreditkarte unterscheiden sich eigentlich nicht. In Deutschland hat es für die Kreditkarte auf Grund verschiedener Ängste (Verschuldung usw.) schlichtweg nie zum Durchbruch gereicht.

Kreditkarte können ein sehr attraktives Zahlungsmittel sein. Auch die Kosten halten sich in Grenzen. Insgesamt bietet Ihnen eine Kreditkarte eigentlich sogar bessere Leistungen als andere Zahlungsmittel und kann dennoch komplett kostenlos sein. Wir zeigen Ihnen, warum das so ist und auf welche möglichen Kosten Sie dennoch achten sollten (Stand: 11/2017).

Wer bezahlt eine Kreditkartenzahlung?

Wenn Sie mit einer Kreditkarte im Einzelhandel bezahlen, entstehen genauso wie bei jedem anderen Zahlungsmittel Kosten. Diese gibt es zum Beispiel auch beim Bargeld, da die Händler hierfür Kassensysteme benötigen, einen sicheren Transport gewährleisten müssen und nicht zuletzt auch Mitarbeiter brauchen, die sich um die oftmals komplexe Abwicklung kümmern. Bei einer Zahlung mit Plastikgeld ist die Sache etwas einfacher. Sie bezahlen meist an einem Zahlungsterminal und die Zahlung wird automatisch abgewickelt. Das geht gemeinhin schneller als die Barzahlung, darüber hinaus muss sich der Händler nicht um die Logistik kümmern.

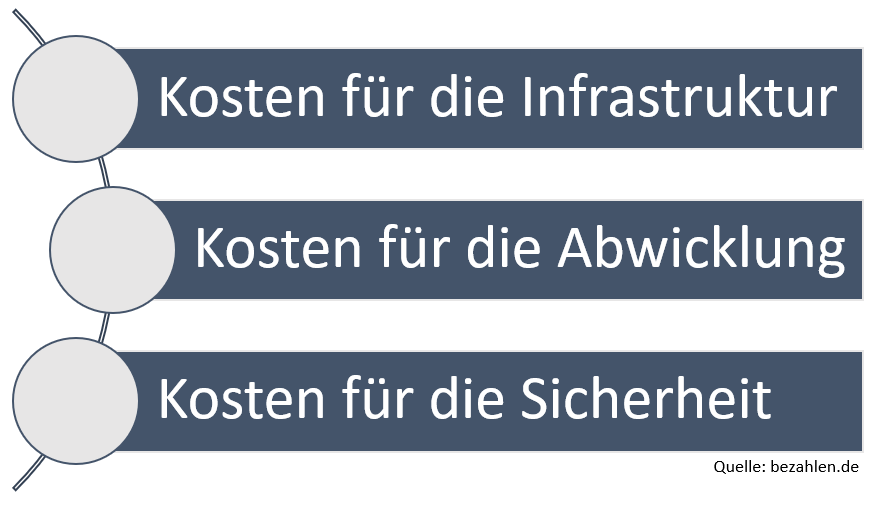

Für die Kreditkartenterminals sowie die einfache Abwicklung der Zahlung lassen sich die Kreditkartenkonzerne aber natürlich bezahlen. Dabei entstehen grundsätzlich Kosten in drei verschiedenen Bereichen:

Wenn Sie mit einer Kreditkarte (oder auch Girokarte) bezahlen, schieben Sie die Karte meist ganz einfach in ein Lesegerät oder bezahlen mittlerweile sogar innerhalb von Sekunden mit Funk-Chip über NFC. Doch damit das funktioniert, muss die entsprechende Infrastruktur vorhanden sein. Diese besteht allen voran aus einem Kartenterminal, das gewartet werden muss und natürlich auch mit Anschaffungskosten verbunden ist. Dazu kommen weitere Kosten für die Infrastruktur im Hintergrund, die dazu führt, dass die Abwicklung so funktioniert, dass der jeweilige Zahlungsbetrag richtig zugeordnet und von Ihrem Kreditkartenkonto abgebucht wird. Was teuer klingt, ist für Sie als Kunden kostenlos.

Neben den Kosten für die Infrastruktur fallen bei einer Kartenzahlung im Einzelhandel und auch im Internet (hier ist die Infrastruktur etwas weniger relevant und kostenintensiv) auch Kosten für die Abwicklung und allen voran die Sicherheit an. Die Banken und Kreditkartenkonzerne übernehmen nahezu alle Haftungsrisiken und haben entsprechend ein enormes Interesse daran, die Sicherheit der Systeme zu stärken. Entsprechend investieren Firmen wie Visa und Mastercard jedes Jahr einen Teil der Umsätze in die Stärkung der Sicherheitsinfrastruktur. Auch die Abwicklung kostet Geld und muss natürlich bezahlt werden. Sie merken bereits: Bei einer Kreditkartenzahlung entstehen im Hintergrund viele Kosten, die Sie im ersten Moment nicht im Blick haben. Auch für die Sicherheit und die Abwicklung bezahlen Sie als Kunde bei einem Einkauf in einem Ladengeschäft oder Online-Handel nichts - zumindest nicht direkt.

Die einzige Ausnahme von dieser Regel sind Zahlungen in Fremdwährungen. Hierfür wird bei vielen Kreditkarten eine Gebühr von bis zu 2 Prozent erhoben. Die Fremdwährungsgebühr fällt allerdings nur dann an, wenn Sie in einer anderen Währung als dem Euro bezahlen – also nie in Deutschland und auch nicht beim Urlaub in Spanien oder Frankreich (Stand: 11/2017).

Wer bezahlt die bei einer Zahlung anfallenden Gebühren?

Da Sie als Kunde in der Regel nicht (direkt) für die Kreditkartenzahlung zur Kasse gebeten werden, stellt sich natürlich die Frage, wer dafür aufkommt. Die Antwort darauf lässt sich relativ schnell finden: Es sind die Händler, die eine Kartenzahlung akzeptieren. Genau das ist auch ein Grund, warum einige Händler auch heute noch keine Kreditkartenzahlung anbieten oder zumindest einen gewissen Mindestbetrag für die Zahlung mit Kreditkarte verlangen. Dabei ist grundsätzlich umstritten, ob eine Zahlung per Kreditkarte für Händler wirklich teurer ist, wenn man alle anderen anfallenden Kosten bei anderen Zahlungsweisen wie Bargeld einrechnet.

Innerhalb der Europäischen Union sind die Gebühren für die Zahlung mit Kreditkarte mittlerweile stark begrenzt. Händler bezahlen maximale die folgenden Interbankenentgelte:

- 0,2 Prozent bei Zahlungen mit der Girokarte

- 0,3 Prozent bei Zahlungen mit der Kreditkarte (bei Visa und Mastercard)

Diese Gebührenstruktur gilt zum Stand 10/2017 für alle privaten Kreditkarten von Visa und Mastercard. Geschäftskreditkarten sind aktuell noch ausgenommen, genauso auch Kreditkarten von American Express. Dies wird sich allerdings in Kürze ändern, denn die Europäische Union hat nur eine Übergangsfrist gewährt. Danach gelten die niedrigen Gebühren unabhängig davon, mit welcher Kreditkarte Sie im Einzel- oder Onlinehandel bezahlen. Bis dahin ergeben sich für die Händler noch Unterschiede, die Sie als Kunde maximal daran sehen, dass nicht alle Händler auch American Express-Kreditkarten akzeptieren. Wenn Sie mit Ihrer Payback-Kreditkarte oder einer American Express Gold Card bezahlen möchten, kann es entsprechend zu Einschränkungen bei der Akzeptanz kommen.

Damit Sie eine Idee davon bekommen, wie hoch die Gebühren für die Zahlung mit Kreditkarte in der Praxis sind, wollen wir Ihnen dies an einem Beispiel von einer Zahlung über 100 Euro zeigen. Sie als Kunde bezahlen immer 100 Euro, egal ob Sie mit einer Girocard, einer Kreditkarte oder mit Bargeld bezahlen. Für den Händler entstehen je nachdem unterschiedliche Kosten:

- 20 Cent bei einer Zahlung mit Girokarte

- 30 Cent bei einer Zahlung mit Kreditkarte

Sofern Sie mit einer anderen Karte als einer privaten Visa oder Mastercard bezahlen, gelten die bilateralen Verträge zwischen Händlern und Kreditkartenanbietern. In diesem Fall bezahlen die Händler meist Gebühren zwischen 1 und 3 Prozent. Damit liegen die Gebühren für eine Zahlung per Kreditkarte deutlich höher. Dies ist allerdings die absolute Ausnahme und schon in Kürze generell Geschichte, weswegen die oben genannten Entgelte von Relevanz sind.

Bedenken sollten Sie darüber hinaus, dass die genannten Gebühren ausschließlich für Zahlungen innerhalb der Europäischen Union (EU) gelten. Außerhalb der EU zahlen Händler teilweise signifikant mehr. In manchen Situationen erheben Kreditkartenkonzerne Interbankenentgelte von bis zu 5 Prozent. Gerade in den USA sind die Gebühren für Händler bei der Zahlung mit einer Kreditkarte deutlich höher als in Deutschland und der Europäischen Union.

Bezahle ich als Kunde wirklich nie für eine Zahlung?

Sie fragen sich nun aber möglicherweise, ob Sie auch in der Praxis wirklich immer kostenlos mit Kreditkarte bezahlen. Die Antwort darauf ist aktuell noch ein "nein", da es unabhängig von anderen Gebühren für die Kreditkarte ein wenig auf den Händler ankommt. In Deutschland gibt es zum Stand 11/2017 noch wenige Online-Händler und einige Reiseanbieter sowie Fluggesellschaften, die für die Zahlung mit einer Kreditkarte eine Zusatzgebühr erheben. Die Gebühr fällt dabei entweder prozentual oder pauschal an. Ein prominentes Beispiel für einen Anbieter, der eine Gebühr für Kreditkartenzahlungen erhebt, ist die größte deutsche Fluggesellschaft Lufthansa. Sogar Zahlungen mit der hauseigenen Miles & More-Kreditkarte kosten bei der Lufthansa extra.

Die Regel ist eine solche Zusatzgebühr allerdings nicht. Zudem müssen Händler die Gebühr klar ausweisen und immer mindestens eine kostenlose Zahlungsalternative anbieten. Im Einzelhandel sind Zusatzgebühren für die Zahlung mit Kreditkarte in Deutschland sehr ungewöhnlich.

Bereits im Jahr 2018 werden Zusatzgebühren für Verbraucher, die mit einer Kreditkarte bezahlen möchten, generell verboten. Dann fällt für die Zahlung per Kreditkarte generell keine Gebühr mehr an. Händler dürfen dann weder offene noch versteckte Gebühren für die Zahlung mit Kreditkarten erheben. Sollten sie dies dennoch tun, können Sie dagegen rechtlich vorgehen. Vorsicht ist allerdings beispielsweise in der Schweiz geboten. Dadurch, dass das Land nicht zur Europäischen Union gehört, gelten die Regeln hier nicht identisch. Zwar sind Zusatzgebühren für die Kreditkartenzahlung in der Schweiz bereits verboten, dennoch gibt es Unternehmen, welche diese weiterhin erheben. Das prominenteste Beispiel ist die Lufthansa-Tochter Swiss (Stand: 11/2017).

Auch nach der Abschaffung der seltenen Zusatzgebühren innerhalb der Europäischen Union sollten Sie entsprechend vorsichtig sein, denn außerhalb der EU können natürlich weiterhin Gebühren dieser Art anfallen – auch wenn Sie mit einer deutschen Kreditkarte bezahlen. In den meisten Ländern obliegt es den Händlern, ob Sie eine zusätzliche Gebühr erheben möchten, um ihre Kosten weiterzugeben oder nicht. Generell eher abzuraten von einer Zahlung mit Kreditkarte ist in diesen beiden Ländern:

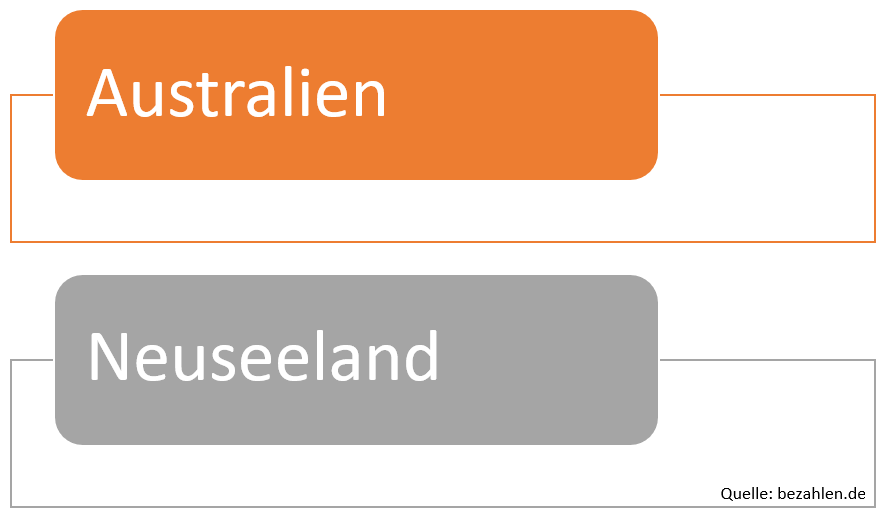

In den besonders bei Backpackern, aber generell deutschen Urlaubern beliebten Ländern, gibt es sogar eine verpflichtende Gebühr für die Zahlung mit Kreditkarte. Wenn Sie dort mit einer Kreditkarte bezahlen, kostet dies immer 1,5 Prozent extra. Dabei spielt es keine Rolle, ob es sich um ein Hotel, einen Einzelhändler oder einen Online-Shop handelt. Auch Sie als Tourist oder Geschäftsreisender sind davon nicht ausgenommen. Wir empfehlen Ihnen in Australien und Neuseeland daher lieber Geld abzuheben und dann bar zu bezahlen. Dafür sollten Sie auf eine Karte aus unserem Kreditkartenvergleich setzen, die Ihnen komplett kostenlose Abhebungen erlaubt (Stand: 11/2017).

Welche anderen Gebühren fallen bei Kreditkarten an?

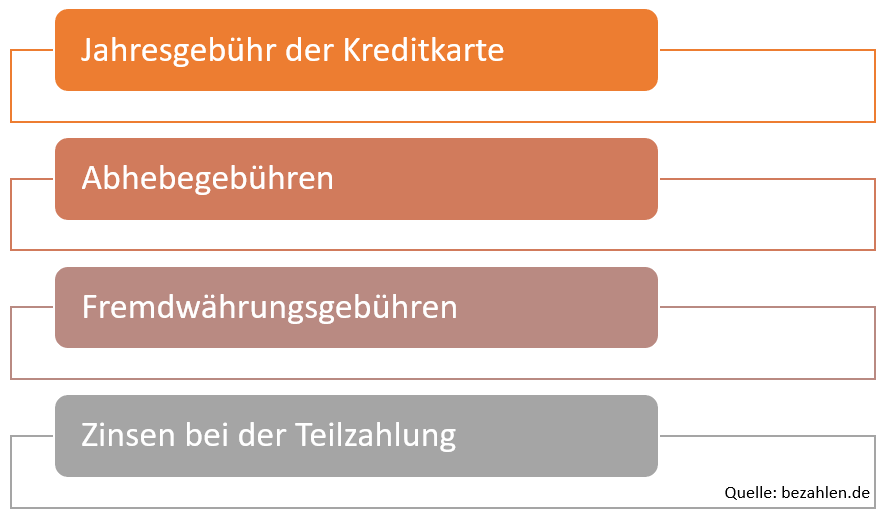

Wenngleich Sie mit einer Kreditkarte fast immer kostenlos bezahlen können, holen sich die Banken natürlich dennoch Geld von Ihnen. Mit ein wenig Geschick ist es zwar möglich, dass Sie eine Karte finden, die für Sie komplett kostenlos ist. Dabei müssen Sie allerdings einige Hürden umschiffen. Relevante Gebühren fallen bei Kreditkarten für Sie als Kunde meist in vier verschiedenen Bereichen an:

Alle Hürden können Sie umschiffen, wenn Sie sich in unserem Kreditkartenvergleich für die richtige Karte entscheiden. Das beginnt mit der Jahresgebühr der Kreditkarte. Diese lässt sich umgehen, indem Sie sich einfach für eine kostenlose Kreditkarte entscheiden. Beachten Sie dabei, dass die meisten Haus- und Filialbanken keine Kreditkarte ohne Jahresgebühr im Angebot haben. Bei Anbietern im Internet und bei einigen Direktbanken finden Sie allerdings Karten, die ohne jegliche Bedingung ohne eine Jahresgebühr daherkommen. Das gilt beispielsweise für diese Kreditkarten:

- Barclaycard New Visa

- Deutschland-Kreditkarte

- DKB Visa Kreditkarte

- Gebührenfrei Mastercard Gold

- Santander 1plus Visa Card

All diese Kreditkarten können Sie einfach direkt in unserem Kreditkartenvergleich beantragen und sich danach über eine kostenlose Kreditkarte freuen. Dabei gilt grundsätzlich, dass die Jahresgebühr bei 0 Euro liegt und unabhängig davon anfällt, wie oft Sie die Kreditkarte einsetzen. Für Sie entstehen also auch dann keine Kosten, wenn die Karte einfach nur in Ihrem Portemonnaie steckt, Sie diese aber nie oder beispielsweise nur einmal im Jahr bei einer Auslandsreise nutzen.

Die anderen Gebühren zu umgehen ist teilweise etwas komplizierter, denn nicht alle kostenlosen Kreditkarten sind auch in jeglicher anderen Hinsicht komplett kostenlos. Bei der Wahl der richtigen Karte sollten Sie sich deshalb darauf konzentrieren, eine Visa- oder Mastercard-Kreditkarte zu wählen, die genau die Leistungen bietet, die Sie benötigen. Wenn Sie beispielsweise nie Bargeld mit Ihrer Kreditkarte abheben, sind kostenlose Abhebungen für Sie sicherlich weniger wichtig. Wenn Sie dagegen im Urlaub oder auch zuhause immer wieder an Bargeld kommen müssen oder wollen, sollten Sie eine Karte aussuchen, die Ihnen kostenlose Abhebungen ermöglicht. Der Fall ist das beispielsweise bei diesen Kreditkarten:

Wenn Sie auf eine dieser beiden Karten setzen, dürfen Sie sich weiterhin darüber freuen, dass keinerlei Gebühren für Zahlungen im Ausland anfallen. Das heißt konkret: Mit diesen Karten bezahlen Sie auch dann keine zusätzliche Gebühr, wenn Sie in einer fremden Währung bezahlen. Die sogenannte Fremdwährungsgebühr (Achtung: diese fällt nicht generell im Ausland, sondern immer nur dann an, wenn Sie in einer anderen Währung als dem Euro bezahlen) beträgt bei anderen Karten bis zu 2 Prozent. Wenn Sie viel in anderen Währungen bezahlen, sollten Sie auf eine dieser kostenlosen Kreditkarten setzen:

Generell abraten wollen wir Ihnen zudem davon, auf die sogenannte Teilzahlungsoption einer Kreditkarte zu setzen. Die meisten Kreditkarten aus unserem Kreditkartenvergleich bieten Ihnen mit der Teilzahlung eine verspätete Zahlung an. Sie erhalten also eine Art Kredit, die allerdings sehr hoch verzinst ist und meist sogar schlechtere Konditionen bietet als ein Dispositionskredit. Bezahlen Sie Ihre Rechnung also unbedingt immer komplett, um mögliche Kosten zu vermeiden.

Eine Kreditkarte kann für Sie in jeder Hinsicht kostenlos sein

Insgesamt lässt sich zusammenfassen, dass Sie bei einer Zahlung mit der Kreditkarte grundsätzlich nichts bezahlen müssen. Es gibt zwar Ausnahmen, etwa bei Händlern die eine Zusatzgebühr erheben oder bei Zahlungen in Fremdwährungen, gemeinhin sind Kreditkartenzahlungen aber kostenfrei. Darüber hinaus finden Sie in unserem Kreditkartenvergleich komplett kostenlose Karten von Visa und Mastercard, durch die Sie auch in anderen Bereichen keinen Cent draufzahlen. Es hat einen Grund, warum die Kreditkarte in Deutschland immer beliebter wird, denn kein anderes Zahlungsmittel verbindet Praktikabilität mit so geringen (oder überhaupt keinen) Kosten (Stand: 11/2017).

Bildquellen:

Frau zahlt mit Karte: Gpointstudio | Dreamstime.com

Aufzählungen: Bezahlen.de

Hacker mit Karte: Paulus Rusyanto | Dreamstime.com

Payback American Express: payback.net

Frau mit Rucksack: DKB

Geldkofferübergabe: Dmitry Sunagatov | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich