Gibt es für ein Festgeldkonto noch Zinsen?

Artikel erstellt am 22.11.2017

Geld sicher anlegen und möglichst hohe Zinsen erzielen. Möglich ist das mit einem Festgeldkonto. Doch lohnt sich ein solches in Zeiten der Niedrigzinsen noch?

Festgeldkonto: Vor- und Nachteile

Inhaltsverzeichnis

- Was ist der Unterschied zwischen Tagesgeld und Festgeld?

- Was sind die Vorteile eines Festgeldkontos?

- Gibt es bei einem Festgeldkonto auch einen Zinseszins?

- Was sind die Nachteile eines Festgeldkontos?

- Sollte ich auf ein deutsches oder europäisches Festgeldkonto setzen?

- Ein Festgeldkonto bietet weiterhin gute Zinsen

Grundsätzlich haben Sie in Deutschland verschiedene Möglichkeiten, um Ihr Geld anzulegen. Dazu gehören allen voran einmal diese Varianten:

- Tagesgeldkonten

- Festgeldkonten

- Aktiendepots

- Unternehmensanleihen

- Immobilien

- Sachwerte

- Sparbrief und Sparbücher

Doch außer Tagesgeldkonten und Festgeldkonten gilt keine der anderen Anlageformen als vergleichsweise einfach, sicher und ertragreich. Bei Aktien und Anleihen gibt es eine hohe Volatilität, bei dem Erwerb oder Bau einer Immobilie kann es immer zu Problemen kommen. Auch die Wertveränderung ist hier schon auf Grund der Abnutzung und Stadtentwicklung relativ hoch – teilweise aber auch positiv. Problematisch sind jedoch auch hohe Finanzierungskosten. Bei Sachwerten, etwa Kunst oder Anlagemetallen wie Gold, gibt es ebenfalls größere Marktschwankungen. Wenn Sie also vergleichsweise einfach, sicher und ertragreich Geld anlegen möchten, bleiben eigentlich nur das Tagesgeld und das Festgeld. Da Sie bei einem durchschnittlichen Tagesgeldkonto längst keine hohen Zinsen mehr erhalten (Stand: 10/2017), bleibt vielfach nur noch das Festgeldkonto. Doch lohnt sich ein solches überhaupt noch?

Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Sofern Sie nicht gerade ein Experte rund um die Geldanlage sind, kennen Sie möglicherweise noch nicht den Unterschied zwischen Tagesgeld und Festgeld. Beide Produkte sind grundsätzlich eine sehr sichere Geldanlage, die Sie bei einer Bank eröffnen können. Doch ansonsten gibt es so einige relevante Unterschiede, die Sie kennen sollten. Die meisten davon leiten sich bereits von den Begriffen selbst ab. Das Tagesgeld ist (in der Regel im wahrsten Sinne des Wortes) täglich verfügbar und kann entsprechend immerzu „verändert“ werden. Sie können also meist zu jedem Zeitpunkt Geld einzahlen oder abbuchen. Damit behalten Sie die absolute Flexibilität. Dasselbe tut aber auch die Bank, welche die Zinsen jederzeit verändern kann (mögliche Fristen finden Sie in den Allgemeinen Geschäftsbedingungen oder dem Preis-Leistungsverhältnis). Zudem bringt Ihnen ein Tagesgeldkonto heutzutage nur noch selten einen wirklich attraktiven Zinssatz.

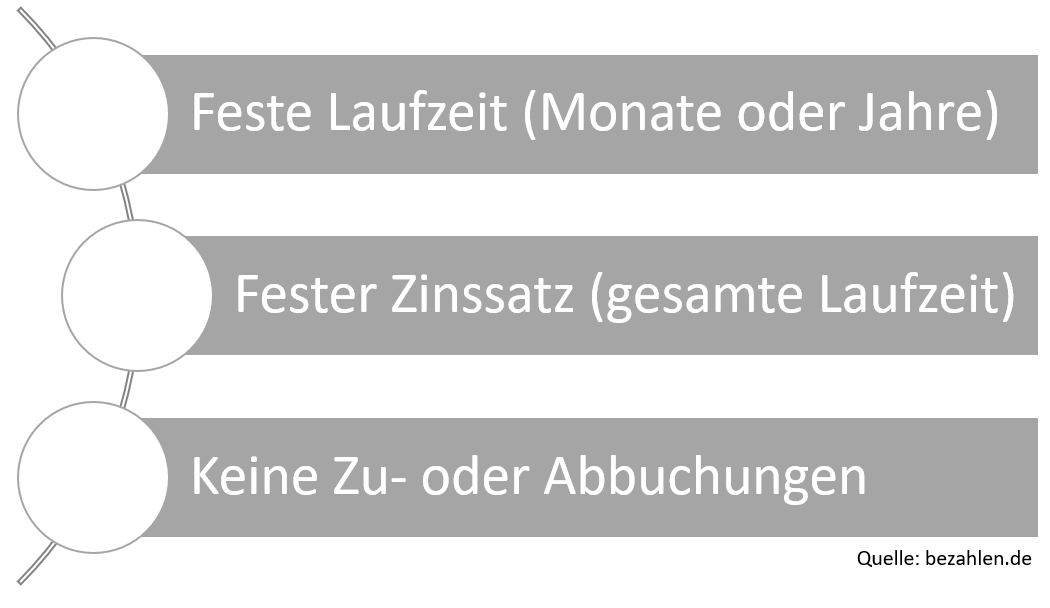

Das Festgeld dagegen kommt allen voran mit diesen grundsätzlichen Bedingungen daher:

Konkret büßen Sie mit einem Festgeldkonto also die Flexibilität ein, die Sie bei einem Tagesgeldkonto haben. Dasselbe gilt aber auch hier für die Banken, die keine Möglichkeit haben, die Zinssätze zu verändern. Diese sind für die gesamte Laufzeit festgeschrieben. Gerade wenn Sie ein mehrere Jahre altes Festgeldkonto haben, dürfen Sie sich deshalb teilweise auch in Zeiten von niedrigen Zinsen noch über eine attraktive Verzinsung freuen.

Gleichzeitig haben Sie bei einem Festgeldkonto allerdings auch keine Möglichkeiten von Zu- oder Abbuchungen und können Ihre Anlagesumme in der Regel nicht verändern. Vielmehr legen Sie meist von Anfang an fest, wie viel Geld Sie anlegen möchten und müssen dieses Geld dann auch bei Kontoeröffnung an die Bank „abtreten“. Sie können mit einem Festgeldkonto also nicht flexibel Geld ansparen und somit ein Vermögen aufbauen. Vielmehr müssten Sie dies auf einem Tagesgeldkonto tun und zu einem bestimmten Zeitpunkt, also ab einer bestimmten Summe, auf ein Festgeldkonto verschieben (Stand: 10/2017).

Was sind die Vorteile eines Festgeldkontos?

Ein Festgeldkonto hat allen voran den Reiz dessen, dass Sie keinerlei Risiko eingehen. Denn mit einem solchen Konto das eigene Geld zu vermehren, funktioniert komplett risikofrei. Alle Anlagen bis zu einer Gesamtsumme von bis zu 100.000 Euro sind zusätzlich durch den deutschen Bankensicherungsfonds abgesichert, sodass Ihr Geld sogar bei einer Pleite der Bank oder Sparkasse geschützt ist. Eine solche Sicherheit kann Ihnen ansonsten nur ein Sparbrief, ein Sparkonto oder ein Tagesgeldkonto bieten. Darüber hinaus haben Sie die Möglichkeit, Ihr Vermögen geschickt zu splitten, wenn Sie so viel Geld haben: Legen Sie etwa bei drei Banken jeweils 100.000 Euro an, können Sie auch drei Mal vom Bankensicherungsfonds profitieren und haben Ihr Vermögen damit besonders sicher angelegt.

Übrigens: Es gibt auch einen EU-weiteren Sicherungsfonds, der Festgeld- und andere Anlagen im EU-Ausland absichert.

Weitere Vorteile eines Festgeldkontos entfalten sich durch die garantierten Zinsen. Diese machen es möglich, dass Sie komplett verlässlich planen können und Ihre Rendite unabhängig von der Marktentwickelung erhalten. Beispielhaft wollen wir Ihnen dies an einer Anlagesumme von 50.000 Euro und einem Zinssatz von einem Prozent zeigen. Dabei gehen wir von einer Laufzeit von fünf Jahren aus. In diesem Fall erhalten Sie 500 Euro Zinsen im Jahr, insgesamt also einen Betrag von (mindestens) 2.500 Euro und hätten aus einem Vermögen von 50.000 Euro innerhalb von fünf Jahren ein Vermögen von über 52.500 Euro gemacht.

Gibt es bei einem Festgeldkonto auch einen Zinseszins?

Möglicherweise haben Sie schon einmal vom Begriff Zinseszins gehört. Diesen gibt es theoretisch auch beim Festgeld, wenngleich der Zinseszins beim Tagesgeld wesentlich häufiger ist. Konkret kommt es auf die Art der Auszahlung beim Festgeldkonto an. Einige Banken bieten an, die Zinsen wieder auf das Festgeldkonto gutzuschreiben. Dadurch steigt die Anlagesumme an und auch die Zinserträge steigen von Jahr zu Jahr. Beispielhaft wollen wir Ihnen das anhand des obigen Beispiels einer Anlage von 50.000 Euro mit einem Prozent Zinsen und einer Laufzeit von fünf Jahren zeigen (Werte zur besseren Übersicht gerundet):

- Jahr: 500 Euro Zinsen

- Jahr 505 Euro Zinsen

- Jahr: 510 Euro Zinsen

- Jahr: 515 Euro Zinsen

- Jahr: 520 Euro Zinsen

Sie würden bei einem Anlagehorizont von fünf Jahren bei einem Zinssatz von einem Prozent also insgesamt über 2.550 Euro an Zinsen einstreichen. Dadurch, dass die Anlagesumme nach der ersten Zinsausschüttung bereits höher ist, erhalten Sie im zweiten Jahr höhere Erträge. Dieses Muster setzt sich auch in den Folgejahren fort. Insgesamt bringt Ihnen der Zinseszins also 55 Euro mehr als beim obigen Beispiel. Sie sehen bereits, wie attraktiv das sein kann. Teilweise werden die Zinsen auch häufiger, etwa vierteljährlich, ausgeschüttet. In diesem Fall profitieren Sie sogar noch einmal etwas mehr vom Zinseszins. Leider ermöglicht dies aktuell kein Angebot aus dem Festgeldvergleich (Stand: 10/2017).

Die Regel ist beim Festgeld sogar generell, dass es keinen Zinseszins gibt. Das ist immer dann der Fall, wenn die Zinsen nicht wieder auf das Festgeldkonto ausbezahlt werden, sondern auf ein Referenzkonto (teilweise erst am Ende des Vertrags). In diesem Fall können Sie über das Geld nach Auszahlung frei verfügen, es aber nicht wieder auf dem Festgeldkonto anlegen, um es weiter verzinsen zulassen. Theoretisch können Sie das Geld natürlich für eine andere Festgeldanlage oder ein Tagesgeldkonto nutzen, die Zinssätze sind in diesem Fall aber meist weniger attraktiv als der mögliche Zinseszins. Welches System bei Ihrem Festgeldkonto zum Tragen kommt, steht in den genauen Bedingungen einer jeden Bank.

Was sind die Nachteile eines Festgeldkontos?

Wenn das Festgeldkonto nur Vorteile hätte, würden Sie vermutlich längst ein solches Konto haben. Aber auch beim Festgeld ist bei Weitem nicht alles perfekt. Besonders kritisch ist, dass das Geld wirklich „fest“ vergeben ist, Sie also nicht darauf zugreifen können. Eine Sonderkündigung ist nur selten möglich und wenn, dann mit hohen Abgaben verbunden. Grundsätzlich gibt es allerdings seitens des Gesetzgebers in Ausnahmefällen sogar eine zwingende Kündigungsmöglichkeit – diese muss die Bank annehmen, auch wenn sie nicht will. Der Fall ist dies laut Paragraph 314 des BGB immer dann, wenn die Kündigung „aus wichtigem Grund“ erfolgt. Eine genaue Definition wurde später von Gerichten getroffen, die einen solchen wichtigen Grund etwa in diesen Fällen sehen:

- beim Bezug von Arbeitslosengeld II (umgangssprachlich auch "Hartz IV" genannt)

- im Todesfall des Kontoinhabers

- bei einer drohenden Insolvenz der Bank

Sofern es sich allerdings um einen weniger schwerwiegenden Grund für eine Kündigung handelt, muss die Bank diese nicht akzeptieren. Dennoch handhaben einige Banken die Sache flexibel und erlauben Ihnen dennoch eine Kündigung. Bedenken sollten Sie allerdings, dass in solchen Fällen meist entweder die Zinsen einbehalten werden (sofern bereits ausbezahlt) oder eine hohe Stornierungsgebühr anfällt (sofern die Zinsen schon ausgezahlt wurden). Sie verlieren also bei einer Sonderkündigung meist jegliche Gewinne. Bei bereits länger laufenden Festgeldanlagen gewährt Ihnen die Bank meist zumindest einen gewissen Anteil des Gewinns oder setzt die Stornogebühren niedriger an. Die genaue Ausgestaltung liegt aber im Ermessen der Bank (beziehungsweise im Vertrag).

Darüber hinaus ist Festgeld bei Weitem nicht mehr so attraktiv wie noch vor einigen Jahren. Aktuell bietet keine einzige deutsche Bank mehr einen Zinssatz von mehr als einem Prozent, sofern die Laufzeit des Festgeldkontos bei maximal drei Jahren liegt. Noch vor einigen Jahren waren die Zinsen teils drei oder gar vier Mal so hoch. Etwas höhere Zinsen können Sie bei Festgeldkonten im Ausland oder bei längeren Laufzeiten erzielen. Eine Rolle spielt unter Umständen auch die Höhe Ihrer Anlagesumme. Im Folgenden wollen wir Ihnen deshalb zeigen, bei welchen Anbietern Sie auch heute noch vernünftige Zinssätze für Ihr Festgeld erhalten (Stand: 10/2017).

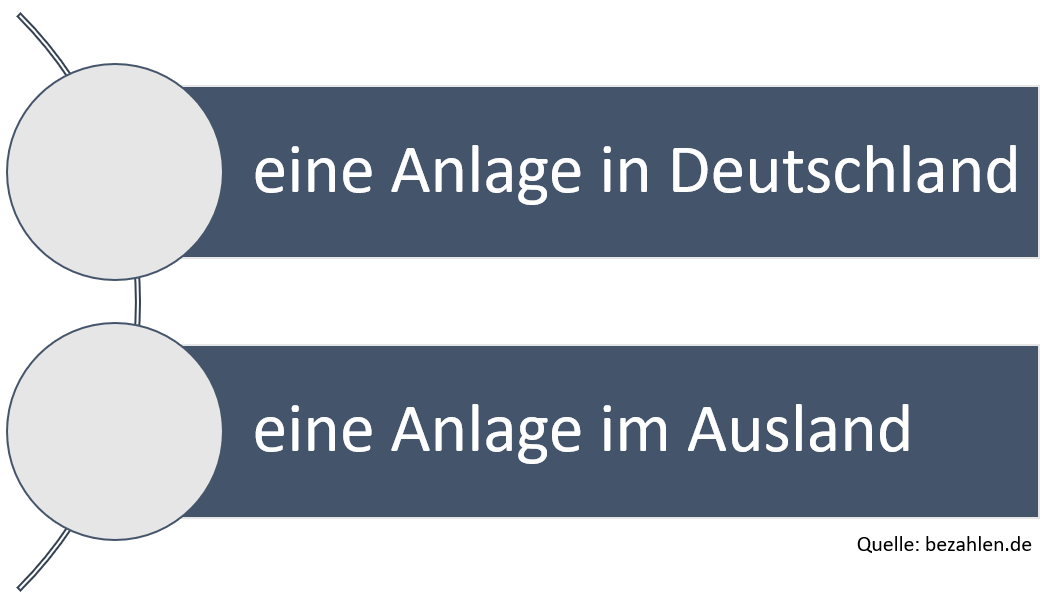

Sollte ich ein deutsches oder europäisches Festgeldkonto wählen?

Grundsätzlich bieten sich Ihnen in unserem Festgeldvergleich zwei Möglichkeiten:

Der Reiz eines deutschen Festgeldkontos ist natürlich, dass Sie deutlich näher an der jeweiligen Bank dran sind und darüber hinaus von weiteren Vorzügen im rechtlichen Sinne profitieren – etwa einer deutschen Gerichtsbarkeit. Zusätzlich profitieren Sie davon, dass Ihre Anlage durch den deutschen Einlagensicherungsfonds geschützt ist. Dieser ist, wenngleich die Unterschiede nicht allzu groß sind, noch ein wenig sicherer als die Fonds andere Länder, da Deutschland als Staat mit einer größeren finanziellen Stabilität daherkommt.

Schlussendlich ergeben sich bei einer Festgeldanlage in Deutschland auch steuerliche Vorteile. Diese sind zwar allen voran im Abwicklungssinne relevant, sparen Ihnen aber zum einen viel Zeit und zum anderen bürokratischen Aufwand. In Deutschland wird die Abgeltungssteuer nämlich direkt von Ihrer Bank abgeführt (sofern Sie über den Freibetrag hinaus Zinsen kassieren). Bei Anlagen bei einer ausländischen Bank werden die Zinsen entweder automatisch abgezogen oder müssen von Ihnen selbst abgeführt werden. In diesem Fall müssen Sie sich entsprechend mit der damit einhergehenden Bürokratie herumschlagen oder Ihre Bank im Ausland gesondert bezahlen, damit diese die Abwicklung übernimmt. Ferner ergeben sich teilweise auch Unterschiede durch verschiedene Steuersätze in den einzelnen Ländern und komplizierte Doppelbesteuerungsabkommen. Möglicherweise müssen Sie nämlich auch noch einen steuerlichen Differenzbetrag in Deutschland bezahlen.

Gleichzeitig bietet eine Anlage im Ausland allerdings den entscheidenden Vorteil, dass die Zinsen meist deutlich höher sind. Wie sich das genau darstellt, wollen wir Ihnen nun noch an konkreten Beispielen der aktuellen Zinssätze zeigen (Stand: 10/2017).

Wie hoch sind die Festgeldzinsen bei deutschen Banken?

Wenn Sie einen Blick in unseren Festgeldvergleich werfen, finden Sie immer die aktuell attraktivsten Angebote für eine Festgeldanlage. Dabei wollen wir Ihnen die Zinssätze der verschiedenen Anbieter anhand von vier verschiedenen Anlagezeiträumen vorstellen. In unserem Beispiel werden wir Ihnen die Zinsen bei einer Anlage von 50.000 Euro für ein Jahr, drei Jahre, fünf Jahre und zehn Jahre aufzeigen.

Beginnen wollen wir dabei mit den Angeboten für eine Laufzeit von einem Jahr (Stand: 10/2017):

- solarisBank: 0,45 Prozent Zinsen / 225 Euro Zinsertrag

- CreditPlus Bank: 0,45 Prozent Zinsen / 225 Euro Zinsertrag

- SWK Bank: 0,4 Prozent Zinsen / 200 Euro Zinsertrag

![]()

Bei einer Laufzeit von drei Jahren bieten diese Anbieter die besten Zinsen (Stand: 10/2017):

- solarisBank: 0,80 Prozent Zinsen / ~1.210 Euro Zinsertrag

- IKB Deutsche Industriebank: 0,7 Prozent Zinsen / ~1.057 Euro Zinsertrag

- Hanseatic Bank: 0,7 Prozent Zinsen / ~1.057 Euro Zinsertrag

Mit einer Laufzeit von fünf Jahren winken diese Zinssätze (Stand: 10/2017):

- solarisBank: 1,20 Prozent Zinsen / ~3.073 Euro Zinsertrag

- Targobank: 1,10 Prozent Zinsen / ~2.811 Euro Zinsertrag

- IKB Deutsche Industriebank: 1 Prozent Zinsen / ~2.505 Euro Zinsertrag

Bei einer Laufzeit von zehn Jahren gibt es generell nur noch sehr wenige Anbieter, von denen die Folgenden die besten Zinsen gewähren (Stand: 10/2017):

- IKB Deutsche Industriebank: 1,40 Prozent Zinsen / ~7.458 Euro Zinsertrag

- pbb direkt: 1,40 Prozent Zinsen / ~7.458 Euro Zinsertrag

- comdirect: 0,75 Prozent Zinsen / ~3.879 Euro Zinsertrag

Sie sehen bereits, dass die Unterschiede selbst zwischen den besten Anbietern teilweise bei mehreren tausend Euro (bei maximaler Laufzeit) liegen. Sie können mit der Wahl des richtigen Festgeldkontos im Festgeldvergleich also sehr viel Geld sparen. Sie sehen auch: Ein Festgeldkonto kann sich heutzutage durchaus noch lohnen, wenn Sie sich für die richtige Bank entscheiden.

Wie hoch sind die Festgeldzinsen bei ausländischen Banken?

Sofern Sie sich für eine Anlage im Ausland entscheiden, winken Ihnen deutlich höhere Zinsen. Bei einer Anlagesumme von 50.000 Euro anhand der oben genannten Anlagefristen von ein, drei, fünf und zehn Jahren bietet der jeweils beste Anbieter im EU-Ausland (unterliegen ebenfalls der Einlagensicherung) die folgenden Zinssätze (Stand: 10/2017):

- 1 Jahr Laufzeit: Alpha Bank Romania (1,33 Prozent Zinsen / 665 Euro Zinsertrag)

- 3 Jahre Laufzeit: Bank Kovanica (1,5 Prozent Zinsen / 2.250 Euro Zinsertrag)

- 5 Jahre Laufzeit: Banco BNI (1,85 Prozent Zinsen / ~4.799 Euro Zinsertrag)

- 10 Jahre Laufzeit: Alpha Bank (2 Prozent Zinsen / 10.000 Euro Zinsertrag)

Sie sehen gut, dass Sie gerade mit kürzeren Laufzeiten im Ausland signifikant höhere und teilweise sogar mehr als doppelt so hohe Zinsen erhalten wie im Inland. Wenngleich sich im steuerlich und rechtlichen Sinne einige Nachteile ergeben, kann sich ein Blick auf die ausländischen Angebote im Festgeldvergleich durchaus lohnen. Allerdings müssen Sie bedenken, dass die Länder und die Banken hinter diesen Angeboten im Zweifelsfall unter Umständen nicht so stabil dastehen wie große Institute in Deutschland. Das Risiko müssen Sie also selbst abschätzen.

Ein Festgeldkonto bietet weiterhin gute Zinsen

Nein, die Zinssätze für Festgeldkonten sind längst nicht mehr so hoch wie vor einigen Jahren. Dennoch können Sie je mit einem Festgeldkonto mehr Gewinn eintreiben als die Inflation auffrisst – zumindest, wenn Sie auf eine lange Laufzeit oder ein Angebot aus dem EU-Ausland setzen. Bei kürzeren Laufzeiten und einer deutschen Bank verlieren Sie inflationsbereinigt allerdings zumindest nicht allzu viel Geld. Sofern Sie eine sichere Anlage suchen, ist das Festgeldkonto noch immer die mit Abstand beste Lösung. (Stand: 10/2017).

Bildquellen:

Mobile Kontenübersicht: dsgv.de

Aufzählungen und Hansaetic Bank-Logo: Bezahlen.de

Frau mit Sparbuch: ing-diba.de

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Familie bei einer Beratung: Arne9001 | Dreamstime.com

Aktenstapel: Kydriashka | Dreamstime Stock Photos

Münzstapel: Evgenyatamanenko | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich