Lohnt sich das Sparbuch noch?

Das Sparbuch gehört weiterhin zu den wichtigsten Formen der Geldanlage der Deutschen. Doch ist das Sparbuch überhaupt noch zeitgemäß?

Das Sparbuch gehört weiterhin zu den wichtigsten Formen der Geldanlage der Deutschen. Doch ist das Sparbuch überhaupt noch zeitgemäß?

Die Geldanlage ist ein schwieriges Thema. Gerade in Zeiten der Niedrigzinsen ist es äußerst schwierig, eine attraktive Anlageform zu finden. Beliebt ist in Deutschland auch weiterhin das Sparbuch. Knapp die Hälfte der Deutschen hat noch mindestens ein Sparbuch. Kein anderes Anlageprodukt ist hierzulande so verbreitet wie das Sparbuch. Doch neue Abschlüsse bringen im Prinzip entweder nur sehr geringe oder überhaupt keine Zinsen mehr. In den seltensten Fällen lohnt sich die Anlage unter diesen Vorzeichen noch (Stand: 07/2017). Sollten Sie über ein Sparbuch also überhaupt noch nachdenken?

Gerade die jüngere Generation weiß oft gar nicht mehr, was ein Sparbuch ist. Das liegt auch daran, dass Sparbücher heutzutage kaum noch von Banken beworben werden. Ganz klassisch betrachtet handelt es sich beim Sparbuch in der Tat um ein ‚Buch‘. Wenn Sie ein klassisches Sparbuch eröffnen, gehen Sie zu Ihrer Bank und lassen sich dort ein Buch aushändigen. Dieses ist auf Ihren Namen ausgestellt und bietet zahlreiche Seiten zur Dokumentation von Geldeingängen und Abhebungen. Im klassischen Sparbuch sehen Sie entsprechend immer den genauen Kontostand und alle Transaktionen. Darüber hinaus können Sie das Buch bei sich zuhause aufheben und haben Ihre Finanzen sozusagen immer im Blick (Stand: 07/2017).

Das klassische Sparbuch erkennen Sie meist relativ einfach an der Aufschrift Sparbuch. Je nach Bank ist das Sparbuch im Normalfall entweder blau oder rot. Das hat auch historische Gründe, denn Sparbücher wurden ursprünglich hauptsächlich von Sparkassen (rot) und Volksbanken (blau) ausgegeben. Neben dieser Farbgebung finden Sie mittlerweile auch Sparbücher in anderen Farben oder gar mit speziellen Motiven. Besonders Sparbücher für Kinder kommen heutzutage oft mit einer speziellen Grafik oder einer farbenfrohen Gestaltung daher (Stand: 07/2017).

Einzahlungen können entweder vom Inhaber des Sparbuchs oder auch von Dritten vorgenommen werden – etwa von Eltern für ihre Kinder. Beim klassischen Sparbuch gibt es teilweise eine entscheidende Einschränkung: Eine Einzahlung ist nur in Bankfilialen möglich. Je nachdem, wo Sie das Sparbuch eröffnen, ist möglicherweise auch nur eine regional begrenzte Zahl an Filialen in der Lage, Ihre Einzahlung auf das Sparbuch zu buchen. Zudem sind Sie an die Öffnungszeiten gebunden und können nicht etwa frei wählen, wann Sie Ihr Geld einzahlen wollen. Teilweise können Sie aber auch Geld auf das Sparbuch überweisen, zum Beispiel per Online-Banking.

Abhebungen von einem Sparbuch können Sie nur unter Vorlage eines Identitätsdokuments vornehmen. Das bedeutet konkret: Einzig und allein der Inhaber eines Sparbuchs hat auch die Möglichkeit, Geld von diesem abzuheben. Eine Ausnahme stellen Erziehungsberechtigte dar. Sie können, je nach Vertrag, nicht nur Geld einzahlen, sondern auch über Abhebungen verfügen. Gerade bei Minderjährigen kommt diese Regel des Öfteren zum Einsatz. Optional (teilweise auch obligatorisch) ist die Hinterlegung eines Passworts. Sie können das Geld immer nur dann vom Sparbuch abheben, wenn Sie Ihr Passwort wissen und gleichzeitig Ihr Identitätsdokument vorlegen. Generell gilt bei Abhebungen vom Sparbuch genauso wie bei Einzahlungen eine entscheidende Abgrenzung: Abhebungen sind immer nur am Bankschalter von Filialen Ihrer Bank oder Ihres Bankenverbunds möglich (Stand: 07/2017).

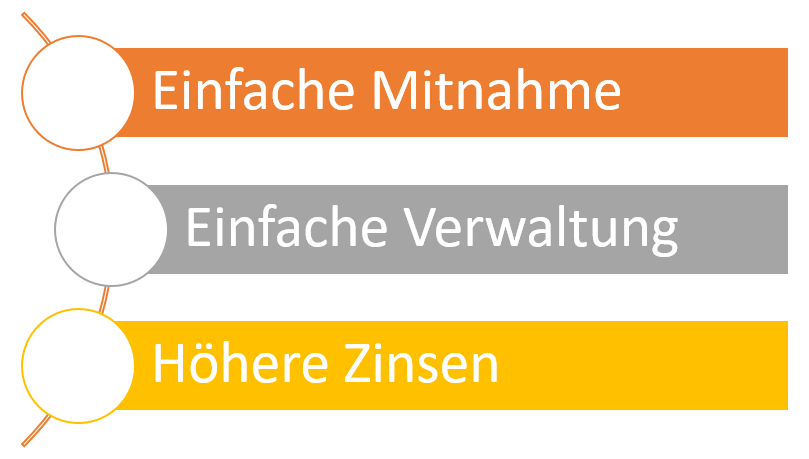

Das Sparbuch als solches gibt es mittlerweile nur noch bei wenigen Banken. Das Produkt an sich lebt zwar weiter, es wird aber nur noch selten als klassisches Buch ausgegeben. Stattdessen erhalten Sie bei der Eröffnung eines Sparbuchs meist eine sogenannte Sparcard (auch Sparkarte genannt), zum Beispiel bei der Deutschen Bank, Postbank, Commerzbank und Norisbank (Stand: 07/2017). Diese Karte bietet gewöhnlich drei entscheidende Vorteile:

Allein schon beim Vergleich der Größe eines Sparbuchs zu einer kleinen Plastikkarte, so ist Letztere deutlich praktischer. Sie können Ihre Sparcard im Prinzip immer mitnehmen und ganz einfach in Ihrem Geldbeutel aufbewahren. So ist auch eine zusätzliche Sicherheit gewährleistet. Darüber hinaus bietet Ihnen eine Sparcard den entscheidenden Vorteil einer einfacheren Verwaltung. Das liegt schon daran, dass Sie mit der Plastikkarte sogar Ein- und Auszahlungen direkt am Geldautomaten durchführen können. Das spart nicht nur Zeit, sondern ermöglicht es Ihnen auch, außerhalb der Geschäftszeiten auf Ihr Sparbuch zuzugreifen. Bedenken sollten Sie allerdings, dass Sie auch die Sparcard nur an Automaten Ihrer Bank beziehungsweise des Bankenverbands nutzen können.

Nicht zuletzt hat sich die Sparcard in den vergangenen Jahren auch durch ein Anreizsystem durchgesetzt (Stand: 07/2017): Die Banken haben gegenüber klassischen Sparbüchern einen höheren Zinssatz geboten. Dieser Vorteil ist mittlerweile allerdings meist getilgt. Nur noch selten erhalten Sie mit einer Sparcard mehr Zinsen als bei einem klassischen Sparbuch. Das ist auch eine Folge dessen, dass es generell kaum mehr Zinsen für ein Sparbuch gibt. Sie profitieren also von einer Sparcard auch im Niedrigzinsumfeld nicht mehr als von einem klassischen Sparbuch. Die höhere Praktikabilität und die einfachere Verwaltung sind dennoch starke Argumente für die moderne Interpretation des Sparbuchs (Stand: 07/2017).

Das Sparbuch bietet eine gute und vergleichsweise einfache Möglichkeit zur Geldanlage. Es kann zum Beispiel ohne Probleme auch für Kinder eröffnet werden, was das Bilden einer Sparanlage für andere Personen deutlich vereinfacht. Darüber hinaus ist die Eröffnung eines Sparbuchs meist sehr einfach möglich. So können Sie ein Sparbuch bei fast allen Banken in Deutschland eröffnen. Die Eröffnung selbst ist dabei meist innerhalb kürzester Zeit erledigt, da vor der Eröffnung keine Schufa-Auskunft notwendig ist. Das Kleingedruckte hält sich bei einem klassischen Sparprodukt wie dem Sparbuch zudem in Grenzen. Sie müssen sich bei der Eröffnung also nicht mit viel Papierkram herumschlagen, sondern können das Konto wirklich einfach und schnell eröffnen.

Ein weiterer Vorteil des Sparbuchs liegt darin, dass Sie für die Eröffnung in der Regel kein Referenzkonto benötigen. Ein Referenzkonto ist beispielsweise ein Girokonto. Ein Sparbuch bei einer Bank können Sie auch dann eröffnen, wenn Sie bei der jeweiligen Bank kein Konto haben. Generell brauchen Sie für die Eröffnung eines Sparbuchs kein Girokonto. Dazu kommt, dass die Ein- und Auszahlung deutlich anonymer vonstattengeht, da alle Ein- und Auszahlungen in bar erfolgen können. Zudem findet nur eine interne Speicherung bei der Bank statt. Ein Online-Banking heutiger Natur gibt es bei Sparbüchern nur selten. Dadurch werden die Informationen deutlich anonymer verwaltet (Stand: 07/2017).

Vielleicht interessant für Sie?

Problematisch ist ein Sparbuch heutzutage allen voran deshalb, weil Sie mit einem solchen Konto nicht von hohen Zinsen profitieren können. Ähnlich wie bei vielen anderen Sparprodukten sind die Zinsen in den vergangenen Jahren enorm gesunken. Für eine Neueröffnung eines Sparbuchs erhalten Sie bei den meisten Banken mittlerweile überhaupt keine Zinsen mehr. Teilweise werden Ihnen ansonsten noch Mikro-Zinssätze von 0,01 bis 0,1 Prozent geboten. Einzig Angebote für Kinder-Sparbücher sind teilweise etwas attraktiv. Wirklich hoch sind die Zinsen bei einem Sparbuch heutzutage allerdings leider nie. So interessant ein Sparbuch also auf Grund der Einfachheit der Eröffnung ist, so wenig eignet es sich gleichzeitig zur Geldvermehrung (Stand: 07/2017).

Dazu kommt, dass ein Sparbuch ziemlich unflexibel ist. Sie können das Konto nicht für Überweisungen oder andere Transaktionen nutzen. Im Prinzip können Sie von einem Sparbuch nur Geld abheben oder Geld einzahlen. Das wiederum ist nur in bar möglich. Dazu kommt, dass Sie jegliche Transaktionen teilweise nur am Bankschalter (klassisches Sparbuch) oder einem Geldautomaten (Sparcard) Ihrer Bank durchführen können. Die Einzahlung von Geld auf Ihrem Sparbuch ist dadurch sehr kompliziert und deutlich schwieriger als beispielsweise bei einem Tagesgeldkonto.

Ein weiterer Nachteil des Sparbuchs liegt in der Höhe der maximalen Auszahlung. Sie können pro Monat maximal 2.000 Euro von Ihrem Sparbuch abbuchen. Sollten Sie also spontan mehr Geld brauchen, können Sie nur durch eine Kündigung an dieses kommen. Auch in diesem Fall findet die Auszahlung allerdings nicht postwendend statt. Bei anderen Sparprodukten wie dem Tagesgeld können Sie dagegen flexibel so viel Geld abziehen wie Sie wollen. Das bringt Ihnen besonders bei kurzfristigen finanziellen Engpässen einen nicht zu vernachlässigenden Vorteil.

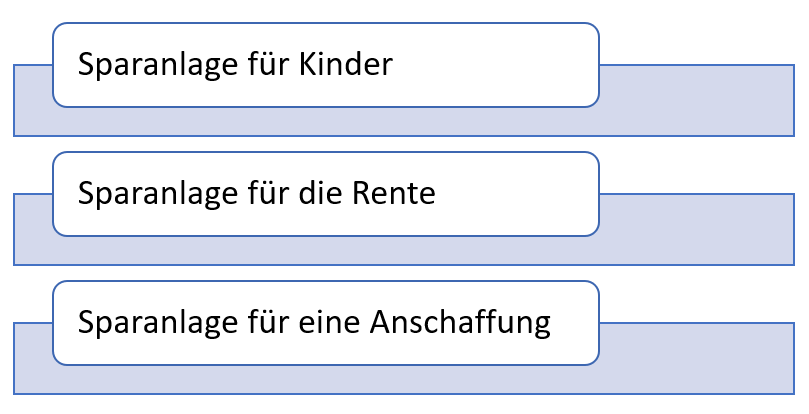

Das Sparbuch ist zweifelsfrei kein Finanzprodukt moderner Art und verliert seit Jahren stark an Marktanteilen. Die Zahl der neuen Abschlüsse hält sich stark in Grenzen. Deshalb drängt sich natürlich die Frage auf, für wen sich ein Sparbuch überhaupt noch lohnt. Im Prinzip gibt es auf diese Frage gleich drei Antworten:

Grundsätzlich ist das Sparbuch immer noch sehr beliebt, wenn Sie Geld für Kinder zurücklegen wollen. Das liegt auch daran, dass die Kinder mit einem Sparbuch etwas in der Hand haben können. Gerade bei Anlagen von Großeltern für Kinder ist das Sparbuch entsprechend weiterhin das beliebteste Anlagemittel. Das liegt auch daran, dass die Kinder meist bereits mit 16 bis 18 Jahren auf das Konto zugreifen und dieses dann komplett flexibel verwalten können.

Eine Rolle spielt das Sparbuch zudem für zwei andere Anlagearten. Zum einen zu nennen ist da die Sparanlage für die Rente. Gerade ältere Verbraucher haben vielfach seit Jahren oder gar seit Jahrzehnten ein Sparbuch, um die eigene Rente aufzubessern oder eine Rücklage für größere Anschaffungen zu haben. Auch Sparanlagen für eine Anschaffung sind noch immer beliebt. Sie sehen bereits: es geht meist um Sparanlagen, über die mehrere Jahre oder Jahrzehnte nicht verfügt werden soll. Vielmehr soll Geld für eine Anschaffung zurückgelegt werden. Für diesen Zweck eignet sich ein Sparbuch natürlich auch dann, wenn die Zinsen nicht besonders hoch sind. Immerhin ist das Sparbuch eine wirklich sichere Variante, um Geld zurückzulegen.

Nicht komplett außenvorlassen sollte man zudem, dass alte Verträge teilweise noch mit attraktiven Zinsen daherkommen. Zwar bringt Ihnen der Neuabschluss eines Sparbuchs heutzutage kaum mehr etwas. Wenn Sie sich allerdings bereits vor vielen Jahren oder Jahrzehnten für ein Sparbuch entschieden haben, stehen möglicherweise noch attraktive Zinsen in Ihrem Vertrag. Leider wurden die Zinssätze bei den meisten Verträgen aber angepasst.

Im folgenden Video der Landesschau Baden-Württemberg vom SWR wird die Entwicklung des Sparbuchs etwas humoristisch und natürlich mit dem entsprechenden Dialekt erklärt:

Abschließend wollen wir Ihnen noch erklären, ob es sich beim Sparbuch um ein sicheres Anlagemittel handelt. Grundsätzlich können Sie davon ausgehen, dass Sie mit Ihrem Sparbuch keinerlei Schwierigkeiten in puncto Sicherheit haben. Das Sparbuch ist, ähnlich wie das Tagesgeldkonto, eine sehr sichere Art der Anlage. Sie haben keinerlei Verlustrisiko Ihrer Anlage und erhalten Ihr Geld garantiert in der entsprechenden Höhe wieder ausgezahlt. Auch bereits ausbezahlte Zinsen erhalten Sie garantiert.

Das einzige Risiko eines Sparbuchs wäre eine mögliche Pleite des jeweiligen Geldinstituts. In Deutschland ist für eine solche allerdings im Rahmen der Einlagensicherung vorgesorgt. Sollte Ihre Bank zahlungsunfähig werden, sind Ihre Spareinlagen bis zu einem Betrag von 100.000 Euro durch den staatlichen Einlagensicherungsfonds gesichert. Teilweise bieten Privat- und Genossenschaftsbanken – etwa die Sparkassen oder die Volks- und Raiffeisenbanken – darüber hinaus einen erweiterten Sicherungsfonds, der auch Einlagen über diesen Betrag hinaus absichert.

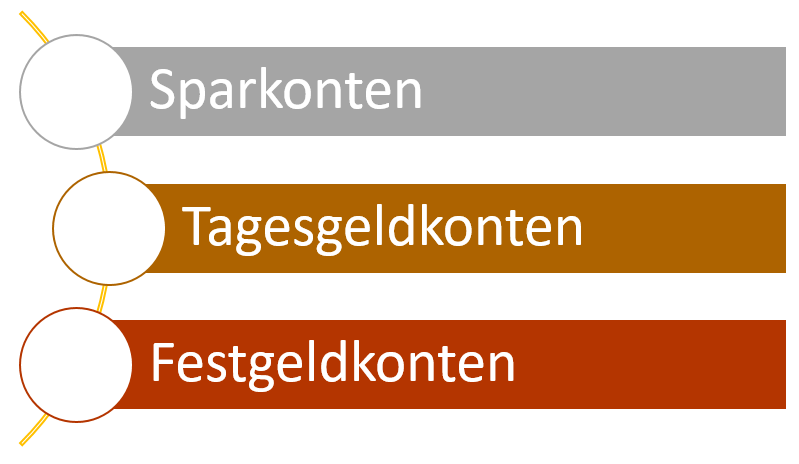

Wenn Sie das Sparbuch nach Abwägung der Vor- und Nachteile nicht (mehr) überzeugt, stehen Ihnen mittlerweile so einige Alternativen zur Verfügung. Wir wollen Ihnen nur komplett sichere Anlageformen vorstellen, also keine Aktien oder Anleihen. Auch im Bereich der Sparanlagen gibt es für Sie nämlich einige interessante Alternativen mit besseren Konditionen:

Ein Sparkonto ist im Prinzip vergleichbar mit einem Sparbuch, kann allerdings meist ohne Probleme auch im Online-Banking geführt werden. Ein Sparkonto hat in der Regel einen klaren Zweck, der wiederum mit gewissen Einschränkungen einhergehen kann. Bekannt ist beispielsweise das Bausparkonto.

Geht es Ihnen um eine flexible und nicht zweckgebundene Anlage, empfehlen wir Ihnen grundsätzlich entweder das Festgeld oder das Tagesgeld. Beide Formen der Anlagen bringen Vor- und Nachteile. Das Festgeld ist grundsätzlich dann empfehlenswert, wenn Sie eine längerfristige Anlage planen und keinen täglichen Zugriff auf das Geld benötigen. Sie haben in unserem Festgeldvergleich die Möglichkeit, Ihre Anlage mit einer unterschiedlichen Laufzeit zu wählen. Zur Wahl stehen Ihnen dabei meist Laufzeiten von 6 Monaten bis 10 Jahren. Gewöhnlich gilt: Je länger Sie das Geld anlegen, desto höher sind die Zinsen. Sind Sie sich also sicher, dass Sie Ihr Geld über einen langen Zeitraum anlagen können, ist das Festgeld meist die beste Lösung.

Sollten Ihnen Flexibilität und täglicher Zugriff auf Ihr Geld wichtig sein, ist das Tagesgeldkonto die richtige Wahl für Sie. Werfen Sie am besten einen Blick in unseren Tagesgeldvergleich, um sich ein Bild der verschiedenen Angebote zu machen. Ein Tagesgeldkonto bietet Ihnen im Prinzip dieselbe Flexibilität bezüglich Ein- und Auszahlungen wie ein Sparbuch. Dafür können Sie jedoch ein Tagesgeldkonto unproblematisch online und selbstverständlich zu jeder Tageszeit verwalten. Ein weiterer Vorteil des Tagesgeldkontos ist, dass Sie gegenüber einem Sparbuch meist höhere Zinsen erhalten.

Früher war das Sparbuch so etwas wie der Inbegriff des Sparens. Doch die geringe Flexibilität und die mittlerweile nicht mehr vorhandenen oder zumindest sehr niedrigen Zinsen machen das Sparbuch zu einer Art Auslaufmodell der Sparmöglichkeiten. Mit einem Festgeld- oder Tagesgeldkonto fahren Sie mittlerweile fast immer besser. Mehr Flexibilität und eine höhere Verzinsung sprechen eine klare Sprache. Werfen Sie daher am besten direkt einen Blick auf unseren Tagesgeldvergleich oder unseren Festgeldvergleich und überzeugen Sie sich selbst.

Sparbuch: ID 40916638 © April909 | Dreamstime.com

Aufzählungen: Bezahlen.de

Sparschwein: Tomasz Tulik | Dreamstime Stock Photos

Familie in der Bank: Arne9001 | Dreamstime.com

Beratung mit Karte: db.com

Geld stapeln: Evgenyatamanenko | Dreamstime.com