Kann ich einen Bausparvertrag für die Finanzierung im Ausland nutzen?

Artikel erstellt am 25.12.2017

Bausparen ist in Deutschland Gang und Gäbe. Doch kann man einen Bausparvertrag auch für eine Immobilie im Ausland nutzen?

Bausparen für Immobilien im Ausland?

Inhaltsverzeichnis

- Wie funktioniert das Bausparen?

- Funktioniert das Bausparen für Immobilien im Ausland genauso?

- Wie funktioniert die Beleihung von Hypotheken bei einem Bausparvertrag?

- Wie funktioniert die Beleihung von Immobilien im Ausland?

- Kostet die Nutzung des Bausparvertrags für eine Finanzierung im Ausland extra?

- Gibt es andere Mindestquoten für die Finanzierung im Ausland?

- Können Bausparverträge bei Finanzierungen im Ausland gefördert werden?

- Kann ich bei einer Bank im Ausland auch bausparen?

- Bausparen für Immobilien im Ausland ist komplex

Mit einem Bausparvertrag können Sie eine Immobilie in einem Drei-Stufen-Modell erwerben. Zuerst wird eingezahlt, danach zugeteilt und am Ende getilgt. Dieses Modell findet bei den Deutschen großen Anklang, denn noch immer werden die meisten Häuser und Wohnungen hierzulande über dieses Modell gekauft. Vermutlich finden auch Sie das Bausparen für Ihre Immobilie sehr interessant. Bleibt nur die Frage: Was passiert, wenn Sie eine Immobilie im Ausland kaufen möchten? Ist das Bausparen dann überhaupt eine Option? Ja, aber mit Einschränkungen, denn die Rechtslage unterscheidet sich von Land zu Land. Das wissen auch die Banken.

Wie funktioniert das Bausparen?

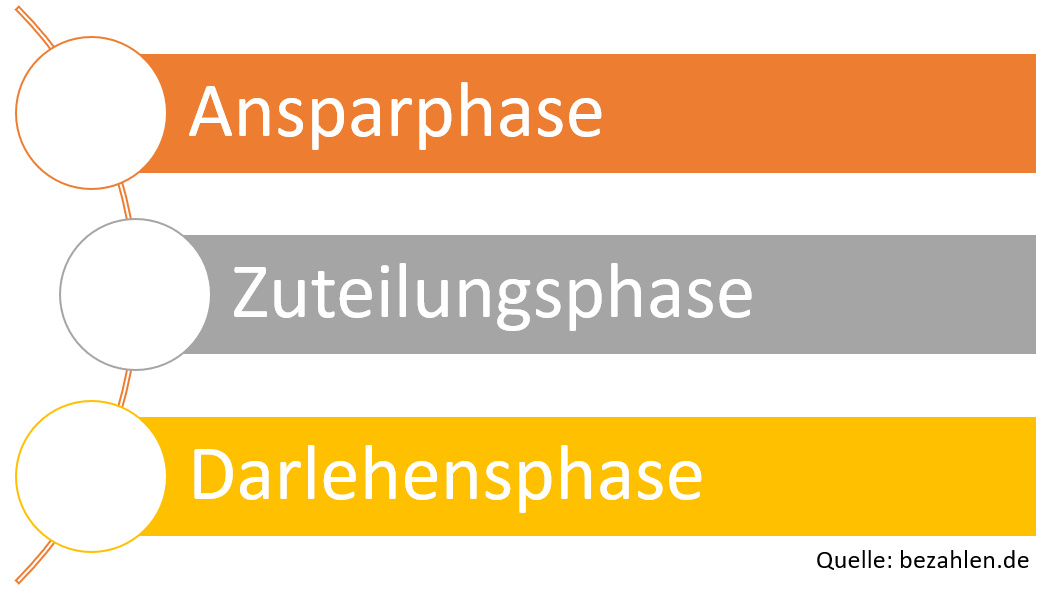

Ein Bausparvertrag ist in Deutschland nach einem vergleichsweise einfachen Muster aufgebaut. Wie der Name schon sagt, beginnt der Vertrag damit, dass Sie Geld ansparen. Erst nach einigen Jahren beginnt der Vertrag sich dann in eine Art Kredit zu wandeln. Offiziell spricht man dabei von insgesamt drei Phasen eines Bausparvertrags:

In der Ansparphase bezahlen Sie Monat für Monat Geld in den Bausparvertrag ein. Dies ist im Prinzip vergleichbar mit einem Sparplan oder einem Festgeldkonto mit Sparplan. Sie bezahlen also einen gewissen Betrag ein, dieser wird verzinst und nach einigen Jahren steht Ihnen dann ein entsprechendes Guthaben zur Verfügung.

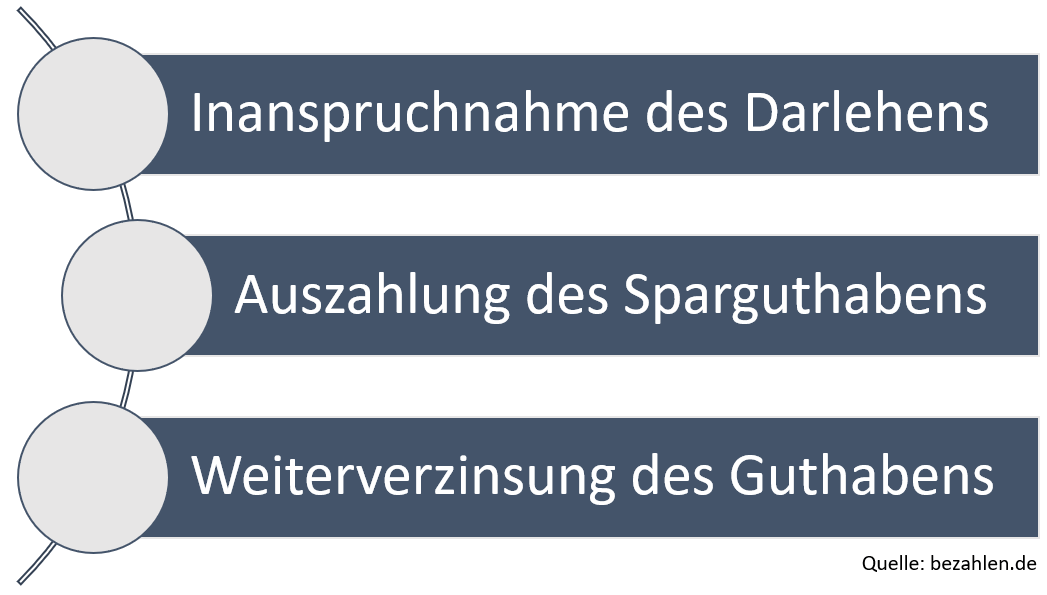

In der Zuteilungsphase wird dieses Guthaben dann zugeteilt. Dabei stehen Ihnen im Prinzip grob drei verschiedene Möglichkeiten offen:

Sofern Sie sich für die Inanspruchnahme des Darlehens entscheiden, müssen Sie mit der Finanzierung einer Immobilie beginnen. In diesem Fall geht Ihr Bausparvertrag in die dritte Phase, die Tilgungsphase, über. Sofern Sie sich allerdings für eine der beiden anderen Varianten entscheiden, also die Auszahlung des Sparguthabens oder die Weiterverzinsung, verfällt Ihr Anspruch auf das vereinbarte Darlehen. Wann welche Lösung die beste ist, kommt auf den Vertrag und Ihre Situation an. In der Zuteilungsphase entscheiden sich aber natürlich die meisten Verbraucher auf die Inanspruchnahme des Darlehens – immerhin ist diese ja auch das Ziel des Vertrags.

Im Rahmen der Tilgungsphase bezahlen Sie dann den restlichen notwendigen Betrag für die Immobilienfinanzierung in Raten ab. Im Prinzip ändert sich zum vorangehenden Modell wenig, einzig die Last wird umgekehrt. Sie erhalten im Rahmen der Tilgungsphase Ihr gesamtes Guthaben ausgezahlt und reinvestieren dieses in die Immobilie. Für den Restbetrag nehmen Sie sozusagen einen Kredit bei Ihrer Bank auf und erhalten dafür bevorzugte Zinsen in der Paketlösung. Die Summe aus dem angesparten Guthaben und dem Kredit wird als Bausparsumme bezeichnet. Abgeschlossen ist der Bausparvertrag, sobald Sie die Tilgungsphase beendet und die Immobilie komplett abbezahlt haben. Wie genau die Rückzahlung dabei vonstattengeht und wie lange sie andauert, richtet sich nach dem jeweiligen Vertrag (Stand: 11/2017).

Funktioniert das Bausparen für Immobilien im Ausland genauso?

Die Funktionsweise des Bausparens ist schnell erklärt. Sie fragen sich nun aber möglicherweise: Gelten dieselben Regeln auch dann, wenn ich eine Immobilie im Ausland erwerben möchte? Die Antwort darauf ist ein „ja, aber…“. Theoretisch ist es für Sie ohne Probleme möglich, einen Bausparvertrag nach dem deutschen Muster auch für die Finanzierung im Ausland zu nutzen. Sie bezahlen der Bank also erst im Rahmen der Ansparphase Geld im Sinne eines Sparplans, bekommen dieses dann zugeteilt und tilgen am Ende die restliche Schuld. Die Banken sind allerdings wesentlich weniger willig einen Bausparvertrag für die Finanzierung von Immobilien im Ausland abzuschließen. Das liegt auch daran, dass Sie von Gesetzeswegen nicht dazu gezwungen sind.

Konkret bedeutet das: Sie können zwar ohne Probleme einen Bausparvertrag auch für die Finanzierung einer Immobilie im Ausland nutzen, Ihre Bank muss dem aber zustimmen. Leider ist das deutlich schwieriger als Sie im ersten Moment denken. Das liegt daran, dass die Logik schwer zu greifen ist. Immerhin bezahlen Sie, unabhängig davon wofür Sie Ihr Geld nutzen, immer dieselbe Tilgung und sparen auch dieselben Beträge an. Der Grund für die Abneigung der Banken gegenüber der Finanzierung im Ausland liegt in den unterschiedlichen Hypothekenrechten, die es für die Banken schwierig machen, auf Sicherheiten zu setzen. Was genau das bedeutet, erklären wir Ihnen in den weiteren Ausführungen dieses Ratgebers.

Wie funktioniert die Beleihung von Hypotheken bei einem Bausparvertrag?

Bei einem Bausparvertrag, genauso wie bei fast jeder anderen Art der Immobilienfinanzierung, einigen Sie sich mit der Bank auf einen Kredit. Bei einem Bausparvertrag bringen Sie dabei aber meist bereits ein größeres Eigenkapital mit, da Sie in der Ansparphase 25 bis 50 Prozent der gesamten Bausparsumme angespart haben. Nur der Restbetrag muss von der Bank vorgestreckt werden und ist für diese entsprechend ein Risiko. Bei allen Immobilienfinanzierungen gilt deshalb: Die Bank möchte eine Sicherheit für die Ausgabe eines Kredits haben. Diese Sicherheit liegt bei Immobilien gemeinhin in einer Hypothek.

Eine Hypothek ist die Möglichkeit, ein Grundstück oder eine Immobilie zu beleihen. Das heißt konkret: Sie schließen mit der Bank einen Vertrag, der das Eigentum an der Immobilie solange an die Bank überschreibt, bis Sie den Kredit komplett abbezahlt haben. Sofern Sie den Kredit nicht mehr bezahlen können, geht die Immobilie als Sicherheit an die Bank über. Diese kann sie dann verkaufen, um die Verluste aus Ihrem Kreditausfall wettzumachen. In der Praxis ist das Hypothekenrecht nur selten von großer Relevanz, da die meisten Immobilienfinanzierungen und Bausparverträge erfolgreich abgeschlossen werden. Dennoch sollte Ihnen bekannt sein, dass Sie den Besitz an Ihrem Grundstück oder Ihrer Immobilie bei einer Immobilienfinanzierung teilweise abgegeben – zumindest für den Zeitraum bis zum Ende der Finanzierung.

Theoretisch ist eine Beleihung von Immobilien auch im Ausland möglich. Doch genau hier wird es kritisch, weswegen einige Anbieter aus dem Immobilienfinanzierungsvergleich eine Finanzierung im Ausland ablehnen. Je nach Land gelten für die Beleihung von Grundstücken und Immobilien andere gesetzliche Grundlagen. Besonders ausländische Gläubiger (also etwa eine deutsche Bank) haben es dabei sehr schwer, ähnliche Bedingungen vorzufinden wie in Deutschland. Problematisch ist dies bereits innerhalb der EU. Noch komplexer wird die Situation dann, wenn es um eine Immobilienfinanzierung außerhalb der Europäischen Union geht (Stand: 11/2017).

Wie funktioniert die Beleihung von Immobilien außerhalb Deutschlands?

Damit Sie einen Bausparvertrag auch für eine Finanzierung im Ausland nutzen können, muss allen voran eine Beleihung einer Immobilie überhaupt möglich sein. Leider ist das nicht überall der Fall, weswegen Sie in manchen Ländern kaum eine Möglichkeit haben, eine Immobilie mit einem deutschen Bausparvertrag zu finanzieren. Problematisch ist auch eine zweite Komponente. In Deutschland gibt es neben der Hypothek auch noch die sogenannte Grundschuld, die einer Bank als sekundäre Sicherheit dient. Eben jene Grundschuld gibt es bereits in vielen anderen Ländern der Europäischen Union nicht. Dazu zählen etwa:

- Belgien

- Niederlande

- Portugal

- Spanien

In all diesen Ländern erhalten Banken entsprechend generell weniger Sicherheiten, wenn Sie einer Immobilienfinanzierung zustimmen. Dazu kommt in vielen Ländern das Problem, dass das Hypothekenrecht sehr verbraucherfreundlich ist. Das klingt im ersten Moment gut, macht es für Sie aber umso schwerer, Ihren Bausparvertrag für eine Finanzierung im Ausland zu verwenden. Sofern die Bedingungen zu verbraucherfreundlich sind, werden sich Banken weigern, eine Finanzierung zur Verfügung zu stellen.

Selbst in einigen Ländern der Europäischen Union gibt es jahrelange Fristen für Zwangsräumungen sowie Aufschiebungen bei einem Kreditausfall. Für Banken heißt das: Sie können Ihre Sicherheit oft erst nach vielen Jahren einlösen und müssen bis dahin mit einem enormen Wertverfall rechnen. Da sich das Risiko der Kalkulation dadurch enorm erhöht, erlauben einige Anbieter aus unserem Immobilienfinanzierungsvergleich keine Nutzung des Geldes in diesen Ländern. Auch bei einem Bausparvertrag stoßen Sie auf dieselben Probleme.

Kostet die Nutzung des Bausparvertrags für eine Finanzierung im Ausland extra?

Sie haben bereits gelesen, dass die Finanzierung im Ausland mit einem Bausparvertrag komplizierter ist. Wenngleich es einige Banken gibt, die Finanzierungen im Ausland deswegen konsequent ablehnen oder zumindest einige Länder ausschließen, gibt es auch Banken, die solche ermöglichen. Problematisch ist dabei allerdings, dass Sie in diesem Fall meist mit höheren Kosten zurechtkommen müssen als bei einer klassischen Immobilienfinanzierung oder einem normalen Bausparvertrag. Das liegt daran, dass die Banken in diesem Fall auf eine sogenannte grundpfandrechtliche Absicherung durch eine Partnerbank im Ausland setzen.

Eben jene grundpfandrechtliche Absicherung ist allerdings nicht günstig, denn auch die Partnerbank im Ausland möchte für ihre Risikoabsicherung bezahlt werden. Das heißt, dass Sie am Ende möglicherweise deutlich höhere Zinsen zahlen müssen als bei einer Finanzierung im Inland. Bei einem Bausparvertrag ist eine solche grundpfandrechtliche Absicherung ebenfalls möglich. In diesem Fall ist davon auszugehen, dass die Zinsen innerhalb der Ansparphase gleich sind mit denen bei einer Finanzierung im Inland, Sie aber in der Tilgungsphase deutlich höhere Sollzinsen bezahlen müssen als bei einer Immobilienfinanzierung in Deutschland.

Grundsätzlich gibt es aber auch in dieser Sache keine rechtliche Regelung. Das bedeutet konkret: Nicht jede Bausparkasse und auch nicht jeder Anbieter im Immobilienkreditvergleich verlangt von Ihnen höhere Gebühren, wenn Sie eine Immobilie im Ausland finanzieren möchten. Grundsätzlich kommt es immer auf drei Aspekte an:

- Wie hoch ist die Bauspar- oder Finanzierungssumme?

- In welchem Land liegt die entsprechende Immobilie?

- Welche Rechtslage gilt im Zielland?

Je nachdem wie die Antworten ausfallen und je nachdem, ob Banken Erfahrungen mit den entsprechenden Ländern gemacht haben, fallen auch die Angebote aus. Sie sollten entsprechend immer das Gespräch mit der jeweiligen Bank suchen. So können Sie unnötige Zusatzkosten vermeiden und möglicherweise einen günstigen Bausparvertrag für die Immobilienfinanzierung im Ausland finden (Stand: 11/2017).

Gibt es andere Mindestquoten bei Finanzierungen im Ausland?

Bei einem Bausparvertrag in Deutschland benötigen Sie meist mindestens eine Ansparsumme von 25 bis 50 Prozent der gesamten Bausparsumme. Diese sogenannte Mindestsumme ist notwendig, um in die Tilgungsphase überzugehen. Erst wenn Sie die jeweilige Schwelle erreicht haben, können Sie in die Zuteilungsphase wechseln. Bei Immobilienfinanzierungen im Ausland können diese Regeln anders sein, müssen sie aber nicht. Teilweise gibt es aber Fälle, in denen die Banken aus Sicherheitsgründen eine Schwelle von mindestens 60 Prozent als notwendig sehen, um eine Finanzierung im Ausland zu ermöglichen.

Das gilt im Übrigen nicht nur für Bausparverträge, sondern generell für Immobilienfinanzierungen. Bei einer Finanzierung im Ausland verlangen die meisten Banken ein höheres Eigenkapital, das fast immer im Bereich von mindestens 50 Prozent liegt. Auch hier gilt: Möglich sind auch Beträge darunter, Sie werden aber nicht viele Banken finden, die sich auf einen solchen Deal einlassen. Gleichzeitig könnte dies wiederum mit höheren Zinsen einhergehen.

Können Bausparverträge bei Finanzierungen im Ausland gefördert werden?

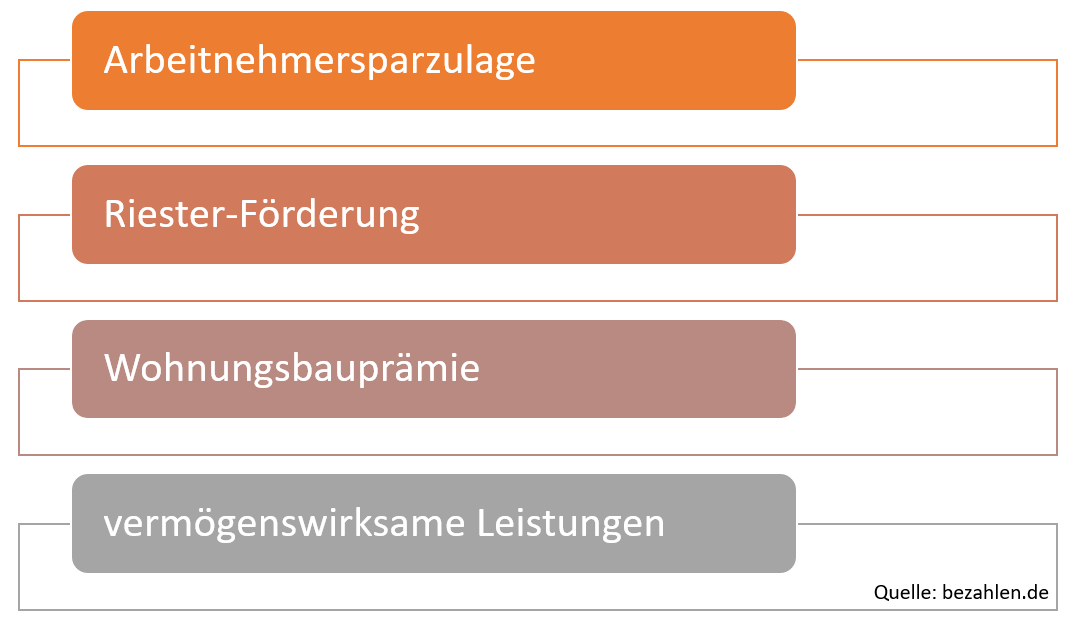

Bausparverträge sind in Deutschland auch deshalb sehr spannend, weil sie oft mit hohen Förderungen verbunden sind. Möglich sind etwa Förderungen dieser Art:

Vor einigen Jahren war es noch generell so, dass Sie keine Möglichkeit hatten, diese Förderungen bei Finanzierungen im Ausland einzustreichen. Heute ist die Rechtslage eine andere Art. Bei Bausparverträgen mit dem Ziel eines Baus einer Immobilie im EU-Ausland, können generell dieselben Regeln gelten wie im Inland. Rechtlich ist dies in Deutschland aber noch nicht endgültig umgesetzt (Stand: 10/2017), weswegen Sie möglicherweise dennoch keine Förderung erhalten. Diese sogenannte Inländerdiskriminierung ist durch das EU-Recht gedeckt und möglich.

Generell keine Chance auf Förderung haben Sie dann, wenn Sie eine Immobilie außerhalb der Europäischen Union errichten oder kaufen möchten. Sofern Sie sicher von den Prämien profitieren möchten, sollten Sie sich für eine Finanzierung einer Immobilie im Inland entscheiden.

Kann ich bei einer Bank im Ausland auch bausparen?

Theoretisch ist es auch möglich, dass Sie für die Finanzierung einer Immobilie im Ausland generell auf eine Bank im Ausland setzen. Immobilienfinanzierungen werden Ihnen natürlich nicht nur von deutschen Banken, sondern auch von Banken im jeweiligen Zielland angeboten. Wirklich empfehlenswert ist das aber aus verschiedenen Gründen nicht. Gemeinhin erheben Banken in anderen Ländern bei Ausländern, besonders wenn diese noch nicht im jeweiligen Land leben, höhere Risikozinsen. Zudem kann das unterschiedliche Vertragsrecht schnell zu einem Problem werden. Dazu kommen mögliche sprachliche Barrieren.

Experten raten deshalb grundsätzlich von einer Finanzierung einer Immobilie im Ausland durch einen Kredit einer Bank im Zielland ab. Darüber hinaus gibt es einen Bausparvertrag als solchen in den meisten Ländern nicht. Sie können einzig getrennt Geld ansparen und dieses dann für die Immobilienfinanzierung bei einer Bank im Ausland nutzen. Eine Variante, bei der Sie auf eine deutsche Bank zum Bausparen setzen und diese mit einer Bank im Ausland zusammenarbeitet, ist definitiv die bessere Lösung. Die grundpfandrechtliche Absicherung kostet Sie zwar mehr Geld, bringt Ihnen aber eine größere Rechtssicherheit.

Bausparen für Immobilien im Ausland ist komplex

Sie können theoretisch einen Bausparvertrag für eine Immobilie im Ausland abschließen. Die Sache ist aber wesentlich komplizierter als im Inland. Im Normalfall erhalten Sie zudem nicht die üblichen Förderungen eines Bausparvertrags und werden so gegenüber einer Finanzierung im Inland benachteiligt. Weiterhin erlauben viele Banken eine Finanzierung im Ausland oder zumindest in einigen Ländern nicht. Sofern dies doch der Fall ist, sind die Zinsen meist weniger attraktiv. Sofern Sie sich den Traum von einer Immobilie im Ausland über einen Bausparvertrag erfüllen möchten, sollten Sie auf jeden Fall das Gespräch mit verschiedenen Banken suchen und möglicherweise einen Experten hinzuziehen (Stand: 11/2017).

Bildquellen:

Haus mit Dollarscheinen: Dmitriy Melnikov | Dreamstime Stock Photos

Aufzählungen: Bezahlen.de

Paar am Fenster: Bausparkasse Schwäbisch Hall

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Haus aus Geldscheinen: Suto Norbert | Dreamstime Stock Photos

Bausparen-Schild: Bausparkasse Schwäbisch Hall

Haus im Rohbau: lbs.de

Taschenrechner und Haus: kfw.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich