Warum muss ich trotz kostenloser Abhebungen Gebühren zahlen?

Artikel erstellt am 16.06.2017

Ist es Ihnen auch schon passiert? Immer wieder werden auch Inhabern von Kreditkarten, die kostenfreie Abhebungen im Ausland bieten, Gebühren berechnet. Wir klären auf.

Kostenlose Abhebungen sind nicht immer kostenlos

Inhaltsverzeichnis

- Was heißt 'kostenlose Abhebungen' bei Kreditkarten?

- Warum muss ich besonders im Ausland vorsichtig sein?

- Was sollte ich über die Automatengebühr wissen?

- Sind kostenfreie Kreditkarten tatsächlich weltweit möglich?

- Komplett kostenlose Abhebungen sind auch im Ausland möglich

Sie kennen die Werbung und Sie sehen es auch in unserem Kreditkartenvergleich: Gleich mehrere Karten bieten kostenlose Abhebungen im In- und Ausland – oft sogar ohne Einschränkungen. Doch heißt kostenlos auch, dass Sie wirklich gar keine Gebühren bezahlen? Nein, denn es gibt Gebühren auf die die Karten-Anbieter keinen Einfluss haben. Sie dürfen sich zwar auf kostenfreie Abhebungen in vielen Ländern, aber eben nicht überall auf der Welt, freuen.

Was heißt ‚kostenlose Abhebungen‘ bei Kreditkarten?

Kostenfreie Abhebungen bei Kreditkarten sind eine der wichtigsten Vorteile gegenüber anderen Zahlungsmitteln. Dass gleich mehrere Anbieter mit diesem Service werben, überrascht da nicht. Doch was bedeutet kostenlose Abhebungen für Sie als Kunden eigentlich? Die Antwort darauf ist relativ einfach: Sie können mit einer solchen Kreditkarte an Geldautomaten (meist ohne Einschränkungen der Betreiber) Bargeld abheben und bezahlen für diesen Service keine Gebühren. Das spart nicht nur Geld, sondern bringt Ihnen auch Flexibilität. Mit einer Bankkarte (oft Ihre Girocard) können Sie in Deutschland beispielsweise meist nur bei Ihrer eigenen Bank oder im Rahmen eines Automatenverbundes (zum Beispiel Cash Group) kostenfrei Bargeld abheben. Mit einer Kreditkarte wie der Barclaycard New Visa kommen Sie dagegen an allen Automaten kostenlos an Bargeld.

Sind alle Abhebungen in Deutschland auch wirklich kostenlos?

Wenn Sie Ihre Kreditkarte für kostenfreie Abhebungen nutzen wollen, dürfen Sie sich zumindest in Deutschland auf ein angenehmes Erlebnis freuen. Mit wenigen Ausnahmen (durch Sonderbedingungen) sind Abhebungen mit Kreditkarten, die mit kostenfreiem Bargeldbezug werben, auch wirklich kostenlos. In Deutschland werden seitens der Automatenbetreiber nämlich keine sogenannten Automatengebühren erhoben. Für Sie als Kunden bedeutet das: Sie können deutschlandweit problemlos an einem Automaten Ihre Wahl Bargeld abheben. Bedenken Sie allerdings, dass manche Banken gewisse Klauseln bezüglich der kostenlosen Abhebungen festlegen.

Welche Ausnahmeregelungen gibt es bei Banken?

Werden kostenlose Abhebungen beworben, dann bedeutet das meist auch kostenfreie Abhebungen. Doch es gibt gewisse Regelungen, die den Service einschränken können. Ein Beispiel dafür ist das neue DKB Cash. Das Bankkonto kommt traditionell mit einer kostenfreien Kreditkarte, die gebührenfreie Abhebungen an Automaten auf der ganzen Welt erlaubt, daher. Doch seit der Umstellung auf ein neues Kostenmodell und einer Trennung in Aktiv- und normale Kunden, gibt es eine Einschränkung. Kostenlose Abhebungen sind nur noch ab einem Wert von 50 Euro pro Transaktion möglich. In der Praxis greift diese Regelung bislang allerdings nicht, denn auch für kleinere Abhebungen werden weiterhin keine Gebühren berechnet (Stand: 05/2017).

Andere Banken beschränken nicht die Höhe der Abhebesumme, sondern die Zahl der Transaktionen. Gerade Direktbanken wie die 1822direkt oder die DAB Bank bieten oft zusätzlich zum Girokonto eine kostenfreie Kreditkarte an. Eine der wichtigsten Funktionen sind dabei kostenlose Abhebungen. Doch bei manchen Anbietern ist die Zahl der kostenlosen Abhebungen begrenzt. Die niedrigste bekannte Schwelle liegt dabei bei zwölf Abhebungen im Jahr. Die meisten Anbieter pendeln sich allerdings bei realistischeren Schwellen von beispielsweise fünf Abhebungen pro Monat ein. Grundsätzlich gilt jedoch: Achten Sie immer auf das Kleingedruckte, ansonsten erleben Sie bei angeblich kostenfreien Abhebungen auf einmal Ihr blaues Wunder.

Ganz besonders viel Vorsicht ist bei der Advanzia Mastercard Gold geboten. Die gebührenfreie Kreditkarte ist für ihre komplizierten Bedingungen bekannt. Sollten Sie sich für die interessante Kreditkarte mit Versicherungspaket entscheiden, sollten Sie dem Versprechen von kostenlosen Abhebungen allerdings nur begrenzt glauben. Zwar bietet die Advanzia Mastercard Gold tatsächlich eine komplett kostenfreie Bargeldbeschaffung – doch der jeweilige Betrag muss tagesaktuell wieder ausgeglichen werden. Das bedeutet konkret: Entweder Sie gleichen das Kreditkartensaldo tagesaktuell per Überweisung aus oder Sie müssen auf Ihre Abhebungen Zinsen zahlen. Alternativen wie die Santander 1plus Visa Card (kostenlos) oder das Barclaycard Platinum Double (mit umfangreichem Versicherungspaket) bieten dieselben Leistungen ohne Kostenfallen.

Warum muss ich besonders im Ausland vorsichtig sein?

Dass kostenlose Abhebungen am Ende nicht immer auch wirklich kostenlos sind, liegt größenteils auch am Ausland. Zwar bieten die meisten Banken weltweit kostenfreie Kreditkarten, doch eine Bank hat keineswegs Einfluss auf den gesamten Abhebeprozess. Genau deshalb ist es nicht zu vermeiden, dass teilweise doch Gebühren anfallen. Um zu verstehen, warum das so ist, wollen wir Ihnen nun erklären, welche Gebühren im Zuge einer Abhebung anfallen können.

Welche Gebühren fallen bei einer Abhebung im Ausland an?

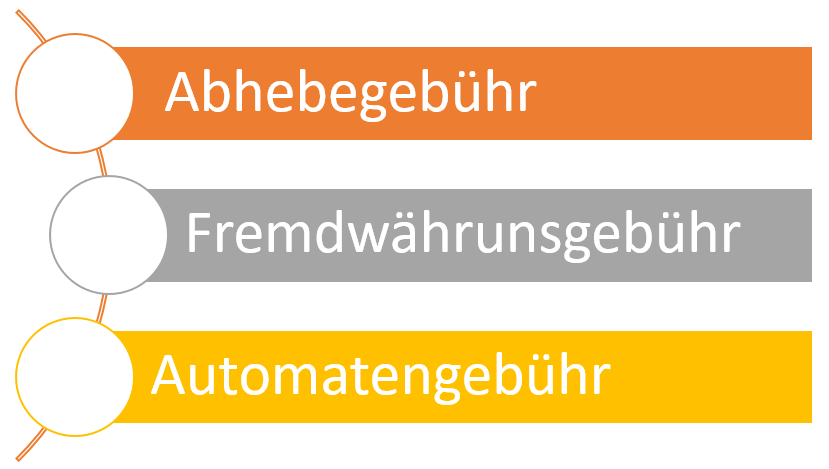

Wenn Sie mit Ihrer Kreditkarte oder einer Bankkarte im Ausland Bargeld abheben, können Sie grundsätzlich auf drei mögliche Gebühren treffen:

Dabei sind die drei Gebührenarten grundsätzlich zu unterscheiden, da sie allesamt mit einem anderen Teil des Prozesses zu tun haben. Die wichtigste Trennlinie verläuft zwischen den Abhebe- und Fremdwährungsgebühren auf der einen und den Automatengebühren auf der anderen Seite.

Wer erhebt Abhebe- und Fremdwährungsgebühren?

Wenn Sie mit Ihrer Kreditkarte Geld im Ausland abheben, entstehen möglicherweise Abhebe- und Fremdwährungsgebühren. Diese Gebühren werden direkt von Ihrer Bank erhoben und unterscheiden sich je nach Institut und Kreditkarte. Die Abhebegebühr kann dabei bei Kreditkarten bei bis zu 4 Prozent liegen und kommt zudem oft mit einer Pauschale, beispielsweise mindestens 5,95 Euro, daher. Genau diese Gebühr fällt immer dann grundsätzlich weg, wenn eine Bank eine Karte mit kostenlosen Abhebungen bewirbt. Das heißt konkret: Mit einer Kreditkarte, die kostenlose Abhebungen bietet, bezahlen Sie grundsätzlich keine Abhebegebühr im In- und Ausland.

Etwas komplizierter ist die Sache bei der Fremdwährungsgebühr. Diese Gebühr fällt grundsätzlich bei allen Zahlungen in Fremdwährungen – also etwa in US-Dollar – an. Dabei ist es im ersten Moment irrelevant, ob es sich um eine Abhebung, eine Zahlung im Internet oder eine Zahlung vor Ort handelt. Bei den meisten Banken liegt die Fremdwährungsgebühr zwischen 1,5 und 2 Prozent der jeweiligen Zahlungssumme. Bezüglich Geldabhebungen gibt es allerdings gravierende Unterschiede zwischen den verschiedenen Banken. Manche Institute erheben über die Abhebegebühr hinaus generell keine Fremdwährungsgebühr. Andere Banken erheben beide Gebühren, was Abhebungen enorm verteuert. Unterschiede gibt es auch bei Kreditkarten, die mit kostenfreien Abhebungen beworben werden. Ein Großteil der in Deutschland ausgegebenen Karten, darunter etwa die DKB Visa Kreditkarte oder das Barclaycard Platinum Double, verzichten auf die Fremdwährungsgebühr. Abhebungen im Ausland sind also bedingungslos kostenfrei. Anders allerdings etwa bei der Barclaycard New Visa. Mit dieser können Sie zwar innerhalb Deutschlands und der Euro-Zone (also beispielsweise in Frankreich oder Italien) gebührenfrei Geld abheben, müssen für Ihre Abhebungen außerhalb der Euro-Zone aber 1,99 Prozent Gebühren bezahlen – wirklich kostenlos sind die Abhebungen mit der Kreditkarte damit eigentlich nicht mehr.

Was ist die Automatengebühr bei Abhebungen?

Noch schwieriger wird es, wenn die sogenannte Automatengebühr ins Spiel kommt. Dabei handelt es sich um eine Gebühr, die direkt vom jeweiligen Betreiber erhoben wird. In Deutschland existiert dieses Konzept bei Abhebungen nicht. Im Ausland allerdings gibt es viele Automatenbetreiber, die eine Gebühr zwischen 4 und 10 Euro (in Landeswährung) für jede Transaktion erheben. Auf diese Gebühr hat Ihre Bank keinen Einfluss. Die Gebühr wird allerdings direkt bei der Abhebung angezeigt und muss bestätigt werden. Lassen Sie sich dabei aber nicht täuschen: Nur, weil Sie mit Ihrer Kreditkarte auf dem Papier gebührenfreie Abhebungen auf der ganzen Welt genießen, können Sie nicht einfach einer Gebühr zustimmen. Heben Sie beispielsweise 400 Peruanische Soles ab und müssen darüber hinaus eine Automatengebühr von 40 Soles bezahlen, tauchen auf der Kreditkartenabrechnung danach 440 Soles auf – Sie bekommen allerdings nur 400 ausgezahlt. Den Differenzbetrag müssen Sie selbst bezahlen.

Was sollte ich über die Automatengebühr wissen?

Die Automatengebühr ist die größte Problematik bei kostenfreien Abhebungen. Auf Grund dieser sind Abhebungen in vielen Ländern auch mit der perfekten Kreditkarte nicht wirklich kostenlos. Wir wollen Sie deshalb darüber aufklären, wo diese Gebühr anfällt und wie Sie diese umgehen können.

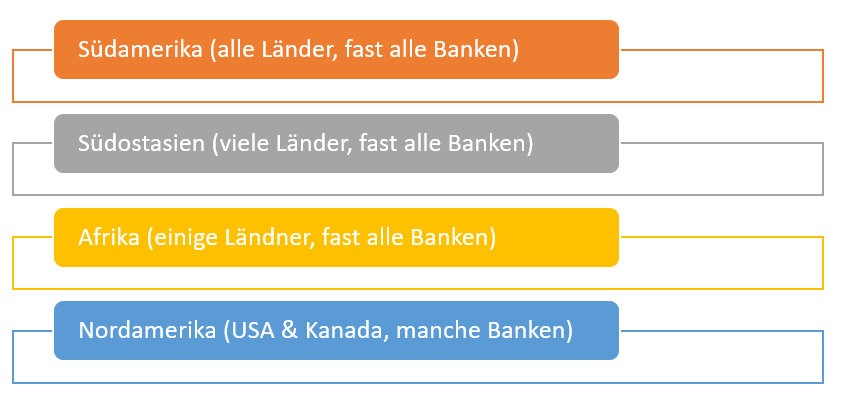

In welchen Ländern wird eine zusätzliche Gebühr erhoben?

Eine klare Antwort auf die Frage nach dem „wo“ gibt es nicht. Leider gibt es keine Listen, in denen die Bedingungen in den jeweiligen Ländern festgelegt werden. Grundsätzlich können Sie sich aber merken, dass Automatengebühren eher in Ländern mit etwas niedrigerem Lebensstandard die Regel sind. Keine Automatengebühr fällt beispielsweise bei fast allen Transaktionen in Ländern wie Singapur, Australien oder Japan an. Kaum umgehen können Sie ein zusätzliches Entgelt dagegen in Ländern wie Malaysia, Indonesien und in den meisten Ländern Südamerikas. In einigen Ländern wird ein Automatenentgelt auch nur von ausgewählten Anbietern erhoben. Es lohnt also möglicherweise eine Nachfrage im Hotel oder bei einer Bank vor Ort. So lässt sich die Gebühr teilweise – allerdings nicht in allen Ländern – umgehen.

In diesen Weltregionen fällt die Automatengebühr meist an:

Erstattet mir meine Bank die Gebühr?

Wenn mit kostenlosen Abhebungen geworben wird, sollten die Abhebungen auch tatsächlich kostenlos sein. Deshalb wundern sich viele Kunden, dass die Abhebegebühr nicht erstattet wird. Doch diesen Luxus können sich die meisten Banken nicht mehr leisten. Erstattete beispielsweise die DKB vor einigen Monaten noch die Automatengebühr für Abhebungen mit der DKB Visa Kreditkarte, ist dieser Service nun weggefallen. Die einzige Kreditkarte, bei der Sie weiterhin eine Erstattung beantragen können, ist die Santander 1plus Visa Kreditkarte. Diese Karte bietet sich daher besonders an, wenn Sie häufig in Ländern mit Automatenentgelt reisen. Mit der 1plus Visa Karte sind Abhebungen sowie Zahlungen im Ausland zudem immer kostenfrei. Das heißt für Sie: Diese Kreditkarte ist die einzige, die tatsächlich weltweit kostenlose Zahlungen gewährt.

Lohnt es sich, das Geld zurückzuholen?

Doch selbst wenn Sie die Santander 1plus Visa Karte im Geldbeutel haben, müssen Sie immer abwägen, ob sich eine Rückerstattung wirklich lohnt. Meist liegt die Gebühr im Bereich von etwa 5 Euro oder sogar noch darunter. Der bürokratische Zeitaufwand für die Erstattung liegt gleichzeitig meist bei 10 bis 15 Minuten. Wirklich sinnvoll ist eine Erstattung also nicht zwingend. Reisen Sie allerdings länger oder öfter in Länder, in denen eine Automatengebühr erhoben wird, kann ein gesammelter Erstattungsantrag Sinn ergeben. Beachten Sie dabei allerdings festgelegte Fristen, um eine Erstattung auch tatsächlich noch einreichen zu können. Die beste Kreditkarte für kostenlose Abhebungen bringt Ihnen eben nur dann etwas, wenn Sie sich die Gebühren am Ende auch wirklich zurückholen. Ansonsten können Sie auch auf die vielen Alternativen in unserem Kreditkartenvergleich setzen.

Sind kostenfreie Abhebungen tatsächlich weltweit möglich?

Zum Ende wollen wir Ihnen noch kurz bei einer Einschätzung helfen, ob Sie tatsächlich weltweit gebührenfrei Geld abheben können. Grundsätzlich sind Kreditkarten das ideale Zahlungsmittel, um in allen Ländern der Welt kostenlos an Bargeld zu kommen. Doch es gibt weiterhin einige Länder, in denen die Akzeptanz kaum oder gar nicht vorhanden ist. Dazu gehören beispielsweise Nordkorea, Kuba oder Myanmar. Wenngleich diese Länder vermutlich nicht auf Ihrer Reisekarte stehen, sollten Sie auch einige andere Länder im Blick haben: In Südamerika und Asien ist der Bargeldbezug mit internationalen Kreditkarten nämlich stark eingeschränkt. Selbst in wirtschaftlich fortschrittlichen Ländern wie Argentinien oder Brasilien können Sie nur an ausgewählten Bankautomaten – bei internationalen Banken, an Flughäfen oder in Einkaufszentren – mit einer internationalen Karte Geld abheben. Informieren Sie sich am besten vor Ihrer Reise über mögliche Einschränkungen und planen Sie den Bargeldbezug entsprechend.

Komplett kostenlose Abhebungen sind auch im Ausland möglich

Insgesamt bleibt festzuhalten: Auch komplett kostenlose Abhebungen sind dank der Santander 1plus Visa Card möglich. Doch auch mit den meisten anderen Karten, die mit gebührenfreien Abhebungen werben, kommen Sie in den meisten wichtigen Reiseländern gebührenfrei an Bargeld. Besonders in Südostasien und Südamerika sollten Sie sich aber auf eine eingeschränkte Akzeptanz internationaler Karten sowie zusätzliche Entgelte einstellen. Sollten Sie dagegen vornehmlich innerhalb Europas unterwegs sein, sind Sie auch mit der DKB Visa Kreditkarte oder dem Barclaycard Platinum Double gut ausgestattet. Sollten Sie die Gebührenfrei Mastercard Gold oder die Barclaycard New Visa im Blick haben, sollten Sie die beschriebenen Nachteile bedenken.

Bildquellen:

Geld abheben: Sanja Grujic | Dreamstime.com

Aufzählungen und Karte: Bezahlen.de

Männer an Automaten: bvr.de

Taschenrechner: lbs.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich