Wann lohnen sich Bonuspunkte und Versicherungen bei Kreditkarten?

Artikel erstellt am 21.11.2017

Die Zusatzleistungen einer Kreditkarte können den Unterschied machen. Doch welche benötigen Sie wirklich und wann lohnen sich diese sich?

Zusatzleistungen bei Kreditkarten

Inhaltsverzeichnis

- Welche Zusatzleistungen bieten Kreditkarten überhaupt?

- Mit welchen Kreditkarten erhalte ich zusätzliche Versicherungen?

- Wann lohnen sich Kreditkarten mit Versicherungsleistungen?

- Mit welchen Kreditkarten lassen sich Meilen sammeln?

- Wann lohnen sich Kreditkarten zum Meilensammeln?

- Gibt es andere Zusatzleistungen, die sich lohnen?

- Kreditkarten mit Zusatzleistungen lohnen sich nicht immer

Bonuspunkte und Versicherungen sind bei Kreditkarten im Trend. Immer mehr Anbieter kombinieren eine Bezahlkarte mit verschiedenen Zusatzfunktionen, die das Produkt attraktiver machen sollen. Doch es lohnt sich nicht immer, wenn Sie auf eine Kreditkarte mit Zusatzfunktionen zu setzen. Das liegt nicht zuletzt daran, dass diese Leistungen meist einen Preis haben. So sind es gerade teurere Premium-Kreditkarten, die mit weiteren Versicherungen und Co werben. In diesem Ratgeber wollen wir für Sie deshalb klären, wann es sich überhaupt lohnt auf eine Kreditkarte mit Zusatzleistungen zu setzen und wann man darauf eher verzichten sollte.

Welche Zusatzleistungen bieten Kreditkarten überhaupt?

Wer sich bislang noch nicht mit den vielseitigen Kreditkarten von Visa, Mastercard und American Express auseinandergesetzt hat, der kennt sich mit großer Wahrscheinlichkeit auch nicht mit den verschiedenen Zusatzleistungen aus. Deshalb wollen wir Ihnen hier erst einmal aufzeigen, welche Zusatzleistungen Kreditkarten überhaupt bieten. Damit können Sie auch besser einschätzen, ob sich die Beantragung einer Karte mit Zusatzleistungen für Sie überhaupt lohnt. Zu den wichtigsten Zusatzleistungen von Kreditkarten gehören unter anderem diese:

Im Fokus stehen dabei immer wieder die verschiedenen Versicherungsleistungen und natürlich Bonuspunkte. Auch in Deutschland wird der Trend der Bonuspunkte immer relevanter. Egal, ob es um Meilen oder Punkte geht, immer mehr Deutsche haben Interesse am Punktesammeln. In diesem Ratgeber wollen wir Ihnen die verschiedenen Zusatzleistungen deshalb genau vorstellen und uns dabei besonders auf die Versicherungsleistungen und Bonuspunkte konzentrieren. Das liegt auch daran, dass sich ein genauer Gegenwert hier leichter errechnen lässt als bei sehr subjektiven Zusatzleistungen wie beispielsweise einer Premium-Hotline (Stand: 10/2017).

Mit welchen Kreditkarten erhalte ich zusätzliche Versicherungen?

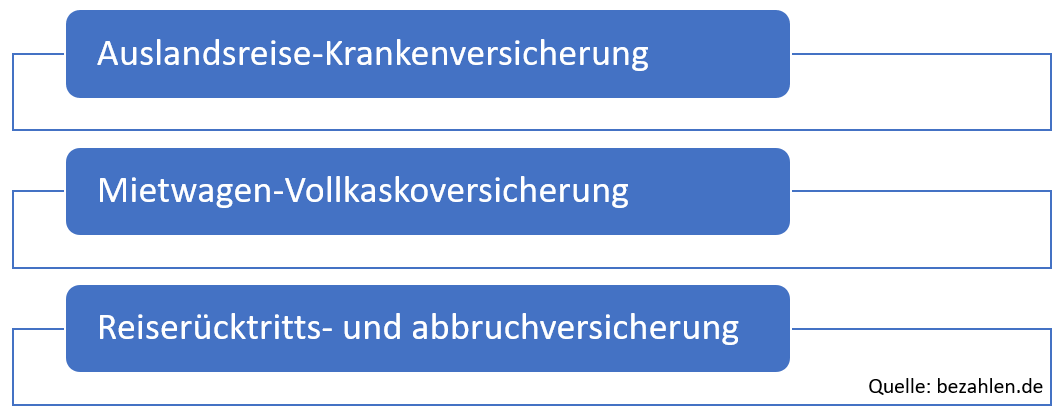

Wenn Sie auf der Suche nach einer Kreditkarte mit Versicherungen sind, ist das Angebot in Deutschland sehr groß. In unserem Kreditkartenvergleich können Sie deshalb auch direkt auswählen, dass Sie eine Karte mit Versicherungsleistungen suchen. Wir wollen Ihnen in diesem Ratgeber allerdings nicht einfach alle Karten mit Versicherungen aufzählen, sondern Ihnen konkret zeigen, welche Karten mit Versicherungsleistungen sich für Sie anbieten. Dabei sticht nämlich besonders eine Kreditkarte ins Auge: Die Gebührenfrei Mastercard Gold. Diese Kreditkarte ist komplett kostenlos. Es wird entsprechend keine Jahresgebühr fällig. Dennoch profitieren Sie von einigen sehr attraktiven Versicherungsleistungen:

- Reisehaftpflichtversicherung

- Auslandsreise-Krankenversicherung

- Reise-Unfallversicherung

- Reise-Rücktrittskostenversicherung

- Reisegepäck-Versicherung

- Verkehrsmittel-Unfallversicherung

Besonders relevant sind hier sicherlich die Reise-Rücktrittskostenversicherung und die Auslandsreise-Krankenversicherung. Doch auch mit den anderen Versicherungsleistungen können Sie unter Umständen etwas anfangen. Sie sollten allerdings wissen, dass die Leistungen teilweise (etwa bei der Reise-Rücktrittskostenversicherung) nur dann gelten, wenn Sie die Reise auch mit der Kreditkarte bezahlt haben. Darüber hinaus sind die Deckungssummen bei der Gebührenfrei Mastercard Gold nicht gerade die höchsten und auch eine Selbstbeteiligung fällt an. Dennoch bietet die Kreditkarte einen sehr guten Basis-Schutz für Ihre Reisen.

Unter Umständen kostenlos und mit Basis-Versicherung ausgestattet ist auch die Deutschland-Kreditkarte Gold, die ab einem Jahresumsatz von 4.000 Euro komplett gebührenfrei ist. Sofern Sie auf diesen Umsatz kommen, stellt diese Kreditkarte entsprechend eine gute Alternative dar. Noch interessanter ist möglicherweise das Barclaycard Platinum Double. Dieses ist zwar nicht kostenlos, sondern kostet 99 Euro im Jahr. Im ersten Jahr bezahlen Sie dafür aber keinen Cent und können die Leistungen der Kreditkarte demnach komplett unverbindlich testen.

Dass sich aber auch die 99 Euro im Jahr lohnen können, liegt unter anderem an diesen Versicherungsleistungen, die hohe Deckungssummen und geringe Selbstbeteiligungen garantieren:

Durch diese Trias an Versicherungen sind Sie mit dem Barclaycard Platinum Double auf allen Reisen bestens geschützt und haben die drei wichtigsten Versicherungen bereits in der Tasche. Darüber hinaus können Sie bis zu drei kostenfreie Platinum Double an die Familie vergeben, die dadurch von denselben Versicherungsleistungen auf Reisen profitieren kann. Weitere Zusatzleistungen des Barclaycard Platinum Doubles lassen sich beispielsweise in einer Garantie-Verlängerung für Haushaltsgeräte finden.

Dass das Barclaycard Platinum Double immer wieder als Favorit für alle Reisenden genannt wird, liegt aber nicht nur an den Versicherungsleistungen, sondern auch daran, dass die Kreditkartenkombination ohne Gebühren für Abhebungen am Geldautomaten sowie für Zahlungen in Fremdwährungen auskommt. Damit ist diese Kreditkarte auch die einzige mit umfangreichen Zusatzleistungen, die auch bei den Gebühren nicht zulangt. Einzige Ausnahme ist die Teilzahlungsoption, auf deren Nutzung Sie lieber verzichten sollten (Stand: 10/2017).

Wann lohnen sich Kreditkarten mit Versicherungsleistungen?

Eine Kreditkarte mit Versicherungen klingt im ersten Moment sehr praktisch. Gerade kostenlose Angebote wie die Gebührenfrei Mastercard Gold oder Karten mit einem sehr guten Preis-Leistungsverhältnis wie das Barclaycard Platinum Double erscheinen dabei sehr ansprechend. Doch ob sich die Versicherungsleistungen lohnen, kommt immer konkret auf Ihre Situation an. Eine Kreditkarte mit Versicherungsleistungen ist unserer Meinung nach immer dann besonders ratsam, wenn Sie mehrmals im Jahr unterwegs sind. Dabei spielt es generell keine Rolle, ob es sich um geschäftliche oder private Reisen handelt – eine gute Absicherung schadet nie.

Natürlich lässt sich schwer sagen, wie häufig man tatsächlich verreisen muss, damit sich eine Kreditkarte mit Versicherungsleistungen lohnt. Wenn Sie sich für die Gebührenfrei Mastercard Gold (die wiederum andere Nachteile mit sich bringt) entscheiden, lohnt sich eine Kreditkarte mit Versicherungsleistungen bereits ab der ersten Reise. Wenn Sie auf eine Rund-um-sorglos-Kreditkarte wie das Barclaycard Platinum Double setzen möchten, sollten Sie sich überlegen, wie viel Ihnen die Absicherung einer Reise wert ist. Sollten Sie beispielsweise der Meinung sein, dass die komplette Absicherung pro Reise einen Wert von 50 Euro hat, lohnt sich die Karte ab der zweiten Reise.

Sie sehen an diesem Beispiel bereits: Eigentlich lohnt sich eine Kreditkarte mit Versicherungsleistungen fast immer. Zumindest dann, wenn Sie nicht anderweitig abgesichert sind. Allein eine Reiserücktrittsversicherung kostet einzeln teilweise bis zu 100 Euro, wodurch das Barclaycard Platinum Double schon günstiger wäre. Gerade wenn Sie mit Ihrer Familie unterwegs sind, sind solche und ähnliche Versicherungen teilweise schon nahezu Pflicht. Nicht vergessen sollten Sie zudem, dass die Karten mit Versicherungen auch noch mit weiteren Leistungen daherkommen. Mit dem Barclaycard Platinum Double sparen Sie im Ausland beispielsweise auch noch bei jeglichen Zahlungen und Abhebungen. Außerdem kann auch eine Leistung wie die Verlängerung der Garantie von Elektronikgeräten sehr attraktiv sein.

Mit welchen Kreditkarten lassen sich Meilen sammeln?

In unserem Kreditkartenvergleich finden Sie außerdem gleich mehrere Karten, mit denen Sie Meilen und Punkte sammeln können. Dazu gehören allen voran diese Modelle:

Dabei sollten Sie immer darauf achten, dass die Kreditkarten nicht allesamt genau eine Meile oder einen Punkt für jeden Euro Umsatz bringen. Bei der Miles and More-Kreditkarte wird beispielsweise konkret unterschieden. Hier erhalten Sie mit einer privaten Kreditkarte nur eine Meile für je zwei Euro Umsatz, mit einer geschäftlichen Kreditkarte dagegen eine Meile für jeden Euro Umsatz. Bei der Payback-Kreditkarte gibt es sogar generell nur einen Punkt für je zwei Euro Umsatz.

Wenn es Ihnen ausschließlich um das Sammeln von Punkten bei Ihren Zahlungen geht, sind die American Express-Kreditkarten ideal. Diese bringen Ihnen generell einen Punkt für jeden Euro Umsatz und mit der Aktivierung des kostenpflichtigen Turbo-Programms für 15 Euro im Jahr sind es sogar 1,5 Punkte pro Euro Umsatz. Einfacher und schneller können Sie kaum an Punkte mit einer deutschen Kreditkarte kommen. Dafür fallen bei American Express-Kreditkarten aber auch satte Jahresgebühren von 140 Euro (Gold Card) oder 600 Euro (Platinum Card) an.

Wenn Sie komplett kostenfrei mit einer Kreditkarte Meilen sammeln möchten, empfehlen wir Ihnen entweder die Payback-Kreditkarte oder die American Express Gold Card. Letztere mag in diesem Moment möglicherweise kurios klingen, doch die Karte können Sie in unserem Kreditkartenvergleich im ersten Jahr komplett gebührenfrei beantragen. Im Folgejahr müssen Sie theoretisch 140 Euro bezahlen, doch wenn Sie mindestens 10.000 Euro umsetzen, fällt auch diese Gebühr weg. Einfacher ist die Sache mit der Payback-Kreditkarte: Diese ist generell komplett kostenlos. Sie können mit dieser Kreditkarte also Punkte sammeln, ohne auch nur einen einzigen Cent für die Jahresgebühr ausgeben zu müssen (Stand: 10/2017).

Wann lohnen sich Kreditkarten zum Meilensammeln?

Während wir für Sie zu dem Ergebnis gekommen sind, dass Versicherungsleistungen sich fast immer lohnen, ist die Frage bei Meilen und Punkten schwerer zu beantworten. Das liegt daran, dass Meilen und Punkte selten einen vergleichbaren Gegenwert haben wie Versicherungen. Auch das wollen wir Ihnen wieder anhand eines Beispiels klarmachen. Wenn Sie beispielsweise 10.000 Euro im Jahr umsetzen, sammeln Sie die folgende Anzahl an Meilen und Punkten:

- Payback-Kreditkarte: 5.000 Punkte

- Miles & More-Kreditkarte (privat): 5.000 Meilen

- Miles & More-Kreditkarte (geschäftlich): 10.000 Meilen

- American Express-Kreditkarte (ohne Turbo): 10.000 Punkte

- American Express-Kreditkarte (mit Turbo): 15.000 Punkte

Weiterhin sollten Sie bedenken, dass Sie American Express-Punkte auch in Meilen umwandeln können. Hier kommt ein Verhältnis von 5:4 zum Einsatz. Im Bestfall sammeln Sie also 12.000 Meilen bei einem Umsatz von 10.000 Euro. Nun gilt es den Wert dieser Meilen zu bemessen, der natürlich erneut sehr subjektiv ist. Bei einer realistischen Einschätzung ist aber davon auszugehen, dass der Wert zwischen 50 und 200 Euro liegt. Gerade der hohe Wert ist aber nur dann zu erzielen, wenn Sie sich mit dem Thema auskennen und auch anderweitig entsprechende Meilen sammeln.

Zusammenfassend lässt sich sagen, dass sich Kreditkarten zum Meilensammeln nur in Ausnahmefällen lohnen. Sie müssen im Prinzip mindestens 10.000 Euro im Jahr umsetzen, um überhaupt einen interessanten Gegenwert aus dieser Zusatzleistung zu ziehen. Je höher die Umsätze allerdings sind, desto attraktiver sind Kreditkarten mit dieser Zusatzleistung auch. Sofern Sie jedoch nicht enorm viel Geld mit Ihrer Kreditkarte umsetzen, gibt es dennoch attraktive Karten in unserem Kreditkartenvergleich, die Ihnen Leistungen bieten, die genau auf Sie zugeschnitten sind (Stand: 10/2017).

Gibt es andere Zusatzleistungen, die sich lohnen?

Natürlich bieten die vielen verschiedenen Kartenherausgeber im Kreditkartenvergleich auch noch zahlreiche weitere Zusatzleistungen. In bestimmten Situation lohnt sich etwa auch die American Express Platinum Card, welche eine besonders gute Hotline bietet. Es heißt, dass diese Hotline jeden Wunsch erfüllen kann – von spezielle Tickets bis hin zur Blumensendung an den Ehepartner. Doch natürlich kommt eine solche Kreditkarte nur für die absolute Elite in Frage, die bereit ist für eine Kreditkarte und einen solchen Service im Jahr bis zu 600 Euro zu bezahlen.

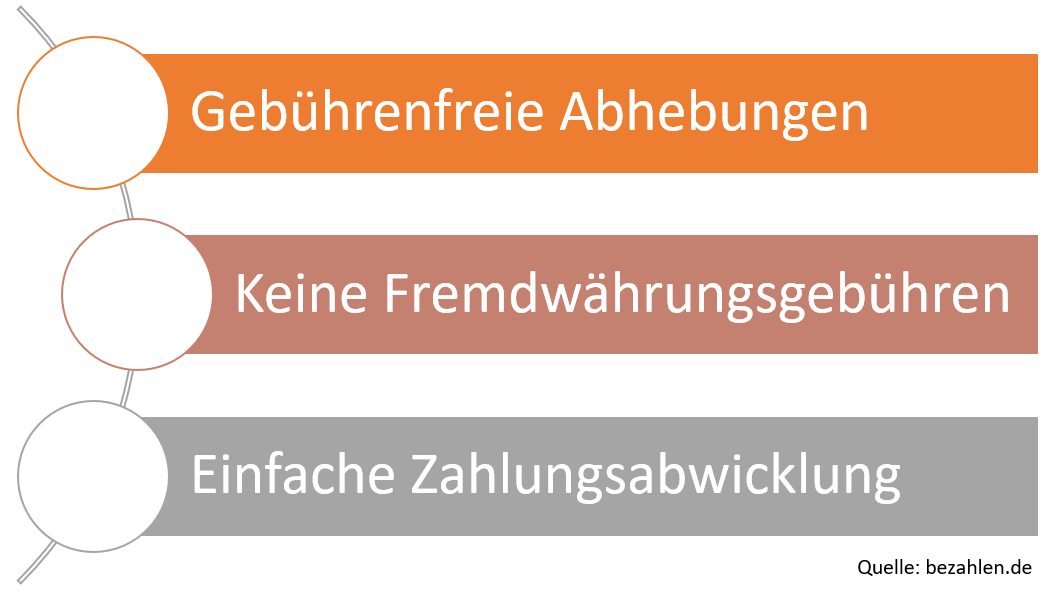

Vielmehr als auf spezielle Zusatzleistungen als solche zu achten, raten wir Ihnen in unserem Kreditkartenvergleich konkret nach Karten von Visa und Mastercard zu suchen, die Ihnen drei ganz entscheidende Leistungen versprechen:

Wir haben Ihnen mit der Barclaycard Platinum bereits einen Allrounder vorgestellt. Diese Karte bietet sowohl sehr attraktive Zusatzleistungen als auch die entscheidenden hier aufgeführten Aspekte: Kostenlose Abhebungen im In- und Ausland, keine Fremdwährungsgebühren und eine einfache Zahlungsabwicklung der monatlichen Rechnungen. Bei Barclaycard erfolgt die Abbuchung einfach und unkompliziert von einem Referenzkonto Ihrer Wahl. Darüber hinaus liegt das Zahlungsziel bei bis zu zwei Monaten, was Ihnen eine zusätzliche finanzielle Freiheit bringt.

Doch die oben genannten Leistungen erfüllen natürlich auch noch viele weitere Kreditkarten. Gebührenfreie Abhebungen und kostenfreie Zahlungen im Ausland sind beispielsweise auch als Aktivkunde der Deutschen Kreditbank (DKB) möglich. Ebenso werden alle drei Aspekte bei der Santander 1plus Visa Kreditkarte erfüllt. Dasselbe lässt sich auch zu einigen anderen Kreditkarten im Kreditkartenvergleich sagen. Achten Sie dabei aber immer auch auf die Bewertungen anderer Kunden, denn gerade diese haben Erfahrungen damit, wie es mit den Leistungen in der Praxis aussieht. Gerade eine einfache Zahlungsabwicklung muss auch in der Praxis bestehen, damit eine Kreditkarte wirklich praktisch und einfach ist.

Kreditkarten mit Zusatzleistungen lohnen sich nicht immer

Wenn Sie sich hauptsächlich im Inland aufhalten und keine Versicherungsleistungen für Reisen brauchen, dann können Sie eventuell auf eine Kreditkarte mit Zusatzleistungen getrost verzichten. Das Sammeln von Meilen und Punkten mit Kreditkarten lohnt sich darüber hinaus generell immer nur dann, wenn Sie wirklich viel Geld mit der Kreditkarte umsetzen. Auch sonstige Zusatzleistungen haben einen geringen oder schwer einschätzbaren Gegenwert. Wir raten Ihnen daher immer genau darauf zu achten, was Sie eigentlich brauchen.

Wenn Sie hauptsächlich eine günstige Kreditkarte zum Online-Shopping suchen, sind Karten wie die Santander 1plus Visa Kreditkarte oder die DKB Visa Kreditkarte ohne große Zusatzleistungen empfehlenswert. Wenn Sie gerne Ihre Reisen absichern und von weiteren Zusatzleistungen profitieren möchten, sind Sie mit dem Barclaycard Platinum Double bestens aufgestellt. Wenn Sie genug umsetzen, um von Meilen und Punkten zu profitieren, ist die American Express Gold Card eine gute Wahl. Ab 10.000 Euro Jahresumsatz und generell im ersten Jahr ist diese Premium-Kreditkarte nämlich sogar kostenlos (Stand: 10/2017).

Bildquellen:

Aufzählungen und Karten: Bezahlen.de

Reiseplanung: Flydragonfly | Dreamstime.com

Familie am Flughafen: miles-and-more.com

Frau mit Miles & More-Kreditkarte: miles-and-more.com

Payback-Joker: payback.net

Mann mit Taschenrechner: Forca | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich