Wie kann ich eine Immobilie finanzieren?

Artikel erstellt am 23.08.2017

Wenn Sie sich den Traum vom Eigenheim erfüllen möchten, gibt es nicht nur eine einzige Lösung von der Stange. Wir wollen Ihnen deshalb zeigen, welche verschiedenen Möglichkeiten zur Immobilienfinanzierung es gibt.

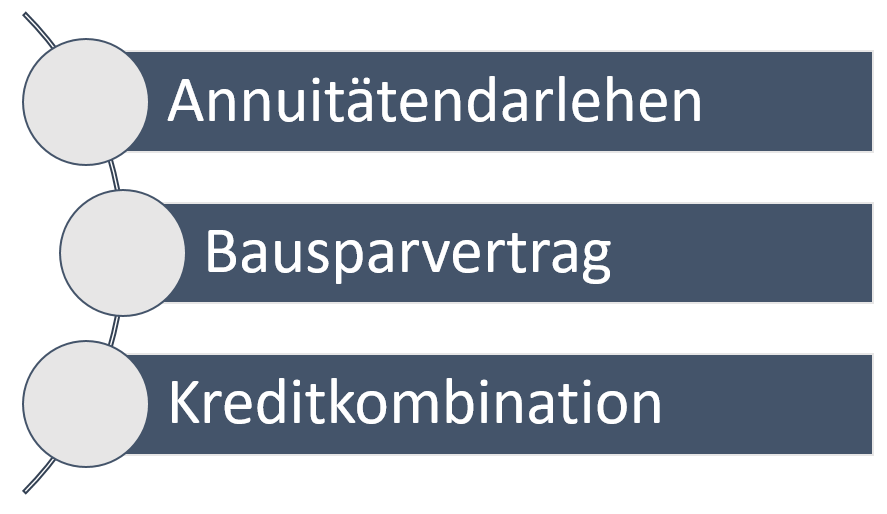

Immobilienfinanzierung über drei verschiedene Wege

Inhaltsverzeichnis

- Was ist ein Annuitätendarlehen?

- Was ist ein Bausparvertrag?

- Was ist eine Kreditkombination?

- Welche Immobilienfinanzierung funktioniert für mich?

- Die richtige Immobilienfinanzierung ist ausschlaggebend

Grundsätzlich können Sie eine Immobilie über viele verschiedene Wege finanzieren. Drei unterschiedliche Varianten sind allerdings zu so etwas wie dem Standard geworden:

Dabei sind noch einmal verschiedene Abstufungen möglich, denn nicht jedes Annuitätendarlehen ist gleich und auch nicht jeder Bausparvertrag gleicht dem anderen. Besonders bei Kreditkombinationen sind zudem zahlreiche unterschiedliche Optionen möglich. In diesem Ratgeber wollen wir deshalb zeigen, welche Möglichkeiten es gibt. So bekommen Sie eine gute Idee davon, welcher Weg für Sie der Richtige ist, um Ihre Immobilie zu finanzieren.

Was ist ein Annuitätendarlehen?

Das Annuitätendarlehen ist so etwas wie der Goldstandard bei der Immobilienfinanzierung. Das Annuitätendarlehen ist auch unter dem Begriff Hypothekendarlehen bekannt und funktioniert nach einem vergleichsweise einfachen Muster. Sie vereinbaren mit der Bank eine Kreditsumme, die Sie dann über einen bestimmten Zeitraum mit einem bestimmten Zinssatz zurückzahlen. Beispielsweise können Sie einen Kredit über 100.000 Euro mit einem Zinssatz von 2 Prozent vereinbaren. Wenn Sie sofort nicht nur mit den Zinszahlungen, sondern auch mit der Tilgung beginnen, sieht Ihre Belastung bei einer Tilgungssumme von 2 Prozent im ersten Jahr wie folgt aus:

- 167 Euro für den Zinsdienst im Monat

- 167 Euro für die Tilgung im Monat

- 334 Euro Kreditrate im Monat

Wenn die Kreditrate konstant bleibt, würden Sie aber bereits ab dem zweiten Jahr mehr Geld für die Tilgung aufwenden und müssten den Kredit nicht in 50 Jahren, sondern deutlich schneller zurückzahlen. Der Zinsdienst bei einem Annuitätendarlehen wird nämlich keineswegs auf den Startbetrag des Kredits berechnet, sondern jedes Jahr aufs Neue auf den verbleibenden Kreditbetrag. Im zweiten Jahr fallen für den Zinsdienst beispielsweise nur noch 163 Euro an, Sie können entsprechend 171 Euro in die Tilgung investieren und zahlen im Folgejahr dann wieder weniger Zinsen. Genau nach diesem Muster sinken Ihre Ausgaben für den Zinsdienst jedes Jahr, während Sie schneller tilgen – Voraussetzung ist dabei allerdings, dass Ihre Kreditrate im Monat konstant bleibt.

Diese sogenannte Tilgungsverrechnung bei einem Annuitätendarlehen findet bei den meisten Banken allerdings nicht nur jährlich, sondern sogar monatlich oder in jedem Quartal statt. Davon profitieren Sie als Kreditnehmer zusätzlich, da Ihre Zinslast schon während des Jahres sinkt. Die Rückzahlung geht damit schneller vonstatten. Eine gute Übersicht von günstigen Anbietern von Immobilienfinanzierungen finden Sie in unserem Baufinanzierungs-Vergleich.

Welche Laufzeit bietet sich bei einem Annuitätendarlehen an?

Grundsätzlich können Sie ein Annuitätendarlehen über einen beliebigen Zeitraum abschließen. Gemeinsam mit einer Bank Ihrer Wahl können Sie meist einen recht flexiblen Zeitraum vereinbaren. Bei einem Annuitätendarlehen gehört es zur Regel, dass die Verträge generell eher länger laufen. Verpflichtend ist das aber nicht, da Sie immer einen individuellen Vertrag mit einer Bank schließen. Generell gilt allerdings: Je länger die Laufzeit, desto höher auch die Zinsen. Doch das ist nicht unbedingt schlecht, denn derzeit sind die Durchschnittszinsen auf dem deutschen Markt so niedrig, dass Sie von einer möglichst langfristigen Zinsbindung durchaus profitieren.

Dabei sollten Sie auch immer im Hinterkopf haben, dass Sie als Kreditnehmer nach zehn Jahren jedes Darlehen kündigen können. Sollten sich die Zinsen also noch einmal ins Positive verändern, können Sie Ihr Annuitätendarlehen kündigen und die Restschuld über ein neues Darlehen abgleichen. Eine lange Laufzeit bringt Ihnen – außer dem etwas höheren Zinssatz – also generell große Vorteile. Einige Experten raten für zusätzliche Flexibilität zudem dazu, einen Kredit auf mehrere Banken aufzuteilen, um die Finanzierung teilweise kündigen zu können und so von attraktiven Angeboten für die Folgefinanzierung flexibler profitieren zu können. Passende Angebote können Sie vielleicht schon in unserem Baufinanzierungs-Vergleich finden.

Sind Sondertilgungen bei Annuitätendarlehen möglich?

Bei einem Annuitätendarlehen können Sie außerdem auch eine Sondertilgung anstreben. Sondertilgung bedeutet konkret: Sie zahlen einen fixen Betrag als Sonderzahlung an die Bank. Dadurch sinkt das Kreditvolumen und damit im Folgemonat (Folgequartal / Folgejahr – je nach Vertrag) sofort die Zinslast. Durch eine Sondertilgung verringern Sie das Kreditvolumen und zahlen den Kredit entsprechend auch schneller zurück als über den normalen Weg. Natürlich ersetzt die Sondertilgung aber nicht die üblichen monatlichen Zins- und Tilgungszahlungen. Dafür bietet die Sondertilgung den Vorteil, dass Sie auf den Tilgungsbetrag keinerlei Zinsen zahlen müssen.

Sondertilgungen sind bei den meisten, aber nicht bei allen Annuitätendarlehen erlaubt. Wenn Sie sich über die Immobilienfinanzierung informieren, sollten Sie daher immer prüfen, ob eine Sondertilgung möglich ist. Wir raten Ihnen grundsätzlich immer zu einer Variante mit Sondertilgung, da Ihnen diese eine deutlich größere Flexibilität bringt und es Ihnen so auch ermöglicht, Ihren Kredit schneller wieder loszuwerden.

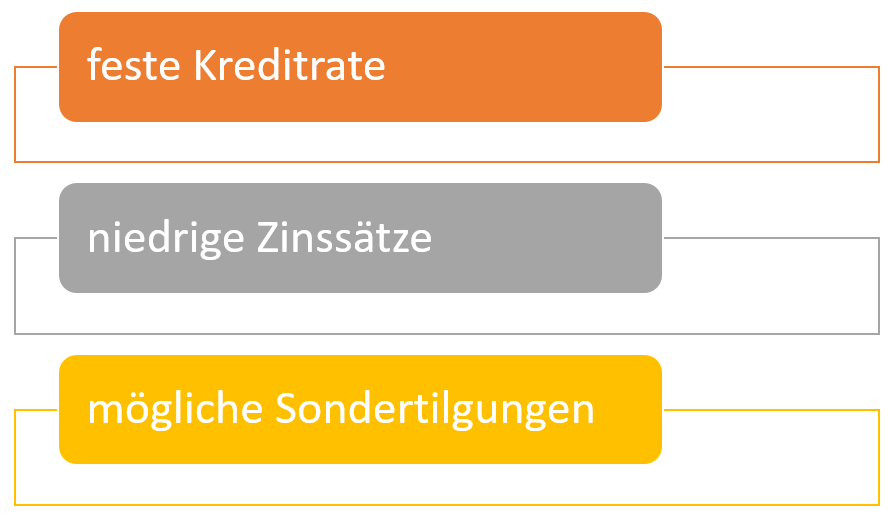

Was sind die Vor- und Nachteile eines Annuitätendarlehens?

Zusammenfassend lassen sich die folgenden Vorteile eines Annuitätendarlehens ausmachen:

Einen echten Nachteil gibt es beim Annuitätendarlehen nicht. Sie sollten allerdings immer genau auf die Bedingungen Ihres Vertrages achten. Teilweise werden beispielsweise Sondertilgungen ausgeschlossen. Darüber hinaus ist auch der Zinssatz nicht immer über den gesamten Zeitraum festgeschrieben. Das kann ein Problem werden, da die Anschlussfinanzierung in diesem Fall deutlich teurer werden kann. Wir raten Ihnen daher immer dazu, die Zinsbindung möglich langfristig festzuschreiben, um den Gefahren einer teureren Anschlussfinanzierung aus dem Weg zu gehen.

Was ist ein Bausparvertrag?

Ein Bausparvertrag kann nach verschiedenen Mustern funktionieren. Der klassische Bausparvertrag unterscheidet sich dabei stark von einem Annuitätendarlehen. Dabei geht es allen voran um den Zeitpunkt. Bei einem Annuitätendarlehen erhalten Sie sofort Geld und können sozusagen direkt mit der Finanzierung beginnen. Wenn Sie sich für einen Bausparvertrag entscheiden, müssen Sie dagegen zuerst Geld ansparen und können dieses dann abrufen, wenn der Bausparvertrag ‚zuteilungsreif‘ ist. Das ist meist erst der Fall, wenn Sie mindestens 30 bis 50 Prozent der Kreditsumme angespart haben. Darauf folgt der Bausparkredit. Ein Bausparvertrag kommt deshalb nur dann in Frage, wenn Sie erst in einigen Jahren oder gar Jahrzehnten eine Immobilie erwerben möchten. Zwar sind die Einlagen nicht sonderlich hoch verzinst, dafür sichern Sie sich bereits jetzt die garantiert niedrigen Kreditzinsen.

Welche Alternative gibt es zum klassischen Bausparvertrag?

Der klassische Bausparvertrag ist allerdings nicht mehr allein in seinem Metier. Wenn Sie eine Alternative zum Annuitätendarlehen suchen, kommt gegebenenfalls eine sogenannte Bauspar-Direktfinanzierung in Frage. Dabei handelt es sich um eine Art sofort verfügbaren Bausparvertrag. Das System funktioniert dabei nach einem für Verbraucher auf den ersten Blick schwer durschaubarem Muster. Sie schließen diesen Vertrag ab und befinden sich sozusagen in der Ansparphase, können den Bausparvertrag aber dennoch sofort nutzen. Sobald die Ansparphase beendet ist und der Bausparvertrag zuteilungsreif ist, beginnt für Sie die Abzahlung der restlichen Kreditsumme inklusive Tilgung. Sie bezahlen entsprechend anfangs weniger für Ihre Finanzierung (da Sie nur den Bausparvertrag auffüllen und die Zinsen bezahlen), dafür später aber teilweise höhere Raten, da Sie mit der Tilgung erst verspätet beginnen.

Sind Sondertilgungen bei Bausparverträgen möglich?

Auch bei einem Bausparvertrag haben Sie theoretisch die Möglichkeit, eine Sondertilgung anzustreben. Leider ist das aber nicht zwingend ein vorgesehenes Verfahren. Bei vielen Bausparverträgen sind Sondertilgungen sogar konkret ausgeschlossen. Bei anderen Verträgen sind Sondertilgungen mit einer zusätzlichen Gebühr belegt und demnach nicht zwingend zu empfehlen. Während eine Sondertilgung bei einem Annuitätendarlehen fast immer sinnvoll ist, kommt es bei einem Bausparvertrag sehr auf den Vertrag an. Oftmals ergibt eine Sondertilgung nur wenig oder zumindest nur bedingt Sinn. Planen Sie also große Sondertilgungen, sind Sie mit einem Annuitätendarlehen im Normalfall besser aufgestellt.

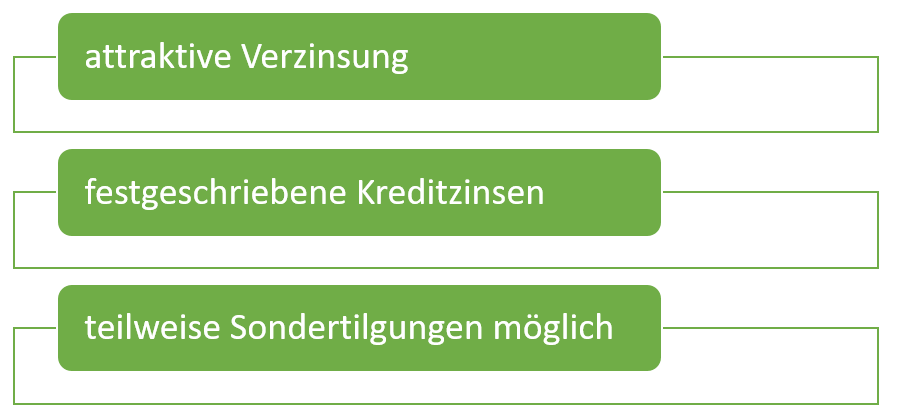

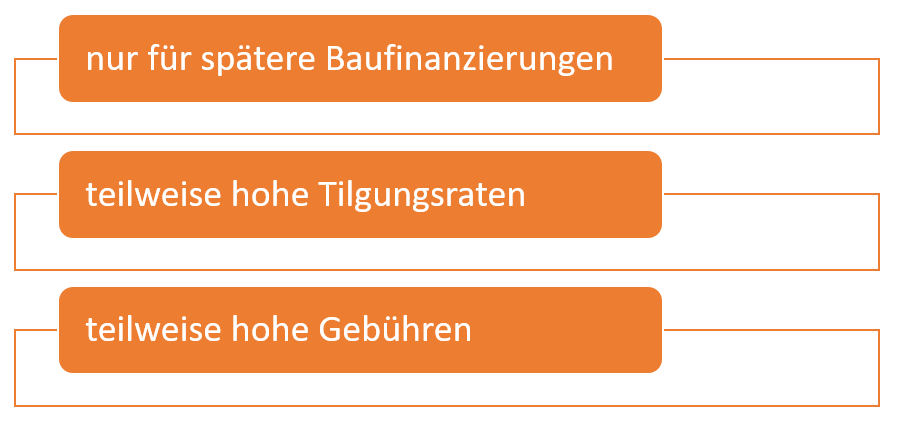

Was sind die Vor- und Nachteile eines Bausparvertrags?

Auch ein Bausparvertrag bietet Ihnen natürlich sowohl Vor- als auch Nachteile. Die Vorteile lassen sich dabei wie folgt zusammenfassen:

Leider ist ein Bausparvertrag keineswegs immer die perfekte Lösung. Sie sollten daher auch immer die folgenden Nachteile im Blick haben:

Neben Sondertilgungen sind oft auch andere Aspekte eines Bausparvertrags mit hohen Gebühren belegt. Sie sollten daher immer darauf achten, dass die Gebühren eines Vertrags nicht die Zinserträge auffressen. Darüber hinaus sollten Sie immer bedenken, dass der Bausparvertrag zwar eine attraktive Anlage darstellen kann, aber eben auch zweckgebunden ist. Darüber hinaus können Sie mit anderen Anlagen oft höhere Zinsen erzielen. Nicht zuletzt sollten Sie beachten, dass die meisten Anbieter von Bausparverträgen von Ihnen eine recht schnelle Rückzahlung verlangen. Sie müssen entsprechend mit Tilgungsraten von bis zu 10 Prozent im Jahr rechnen. Wünschen Sie sich einen längerfristigen Kredit, ist ein Blick in unseren Baufinanzierungsvergleich empfehlenswert.

Was ist eine Kreditkombination?

In den vergangenen Jahren hat sich noch eine dritte Variante zur Immobilienfinanzierung etabliert (Stand: 08/2017). Dabei handelt es sich um sogenannte Kreditkombinationen, die verschieden ausgestaltet sind. Gemeinhin handelt es sich dabei um eine Kombination aus einem Immobilienkredit und einer Geldanlage – etwa einer Lebensversicherung oder einem Investmentfonds. Der entscheidende Unterschied zum Bausparvertrag liegt in der Sicherheit. Ein Investmentfonds oder eine Lebensversicherung kommen in den seltensten Fällen mit einem festgeschriebenen Ertrag daher. Sie sind entsprechend von der Marktentwicklung abhängig und haben daher zu Beginn der Immobilienfinanzierung eine schwer prognostizierende Summe zur Verfügung. Es handelt sich im Prinzip also ein wenig um eine Wette. Sie können durch eine gute Anlage mit deutlich mehr Geld in die Finanzierung gehen als durch einen Bausparvertrag – es kann aber auch weniger Geld sein.

Wie läuft eine Finanzierung mit einer Kreditkombination ab?

Wenn Sie sich für eine Kreditkombination entscheiden, dürfen Sie sich auf einen mit einem Bausparvertrag vergleichbaren Ablauf einstellen. Sie befinden sich zuerst in der Ansparphase und bezahlen Geld in einen Fonds oder eine Lebensversicherung ein. Nach einigen Jahren der Einzahlung haben Sie genug Geld beisammen, um das Geld zu beziehen. Sie wechseln dann in die Zins- und Tilgungsphase und bezahlen denn Kreditanteil zurück. Dabei kommt es allerdings immer auf die Wertentwicklung der Anlage in den ersten Jahren an, wie viel Sie genau zurückzahlen müssen. Entwickelt sich die Anlage gut, ist der Kredit niedrig. Entwickelt sich die Anlage schlecht, müssen Sie mehr für die Kredit- und Zinstilgung aufbringen. Eine Kreditkombination ist im Prinzip also ein Bausparvertrag mit größerem Risiko.

Was sind die Vor- und Nachteile einer Kreditkombination?

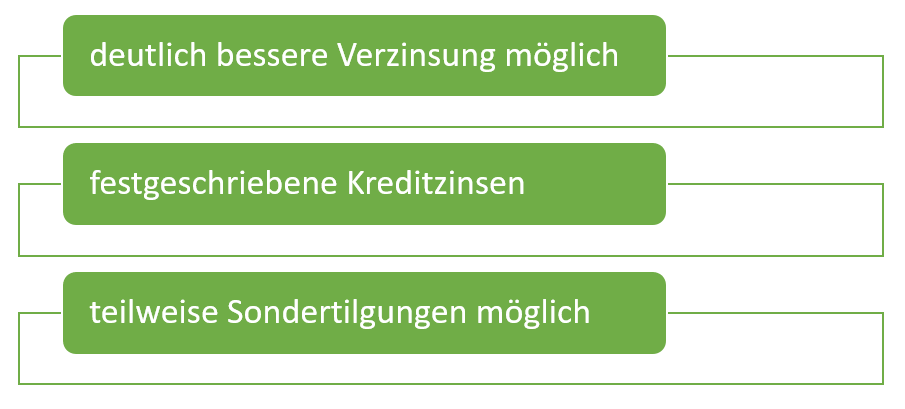

Eine Kreditkombination hat einige relevante Vorteile:

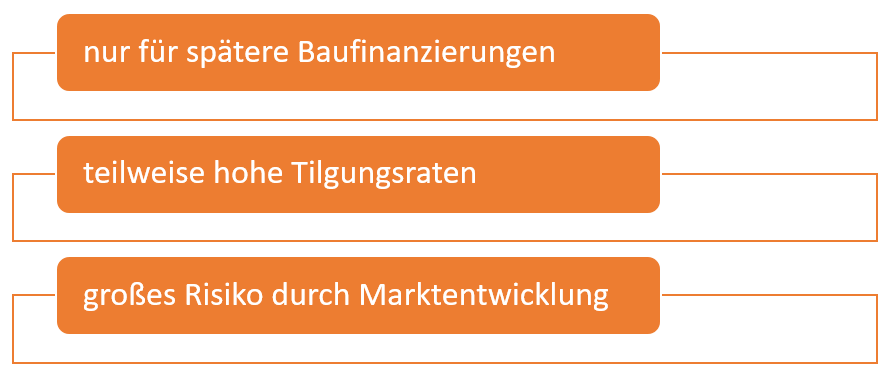

Gleichzeitig sollten Sie die Nachteile im Blick haben:

Sie sehen selbst: Die Unterschiede zum Bausparvertrag sind gering. Im Prinzip handelt es sich um eine vergleichbare Art der Immobilienfinanzierung. Dennoch würden wir Ihnen nur dann zu dieser Art der Finanzierung raten, wenn Sie risikobewusst sind und dem Aktienmarkt eine positive Entwicklung zutrauen. Sind Sie eher risikoscheu – was sich gerade bei einer Baufinanzierung meist als bessere Lösung erweist – sollten Sie auf einen herkömmlichen Bausparvertrag setzen.

Welche Immobilienfinanzierung funktioniert für mich?

Es ist schwer zu beantworten, für welche Immobilienfinanzierung Sie sich schlussendlich entscheiden sollten. Es kommt stark auf Ihre eigene Situation an. Da ist zuallererst der temporäre Aspekt. Wenn Sie unbedingt schnell eine Immobilie bauen oder erwerben möchten, kommt eigentlich nur ein typisches Annuitätendarlehen in Frage. Gute Angebote finden Sie in unserem Baufinanzierungsvergleich. Eine Bauspar-Direktfinanzierung ist zwar eine Alternative. Durch die verspätete Tilgung gilt diese Art des Kredits allerdings als recht gefährlich, da viele Verbraucher die schlussendliche Kredithöhe durch die anfänglich niedrigen Rückzahlungssummen unterschätzen. Sofern Sie sich diesem Risiko bewusst sind, kommt natürlich auch eine Bauspar-Direktfinanzierung in Frage. Achten Sie dabei allerdings unbedingt auf möglicherweise hohe Gebühren, die beim Abschluss und bei Sondertilgungen anfallen können.

Dieser Nachteil lässt sich auch auf andere Bausparverträge übertragen. Diese bieten sich grundsätzlich immer dann für Sie an, wenn Sie eine Immobilienfinanzierung langfristig planen und keinerlei Zeitdruck verspüren. In diesem Fall ist ein Bausparvertrag auch deshalb eine sinnvolle Sache, weil es sich um eine vernünftig verzinste Anlage handelt, die Ihnen später eine Immobilienfinanzierung mit den aktuell niedrigen Zinsen verspricht. Dasselbe gilt grundsätzlich auch für Kreditkombinationen in ihren vielen verschiedenen Formen. Dabei sollten Sie allerdings immer bedenken, dass das Risiko deutlich größer ist als bei einem klassischen Bausparvertrag. Sie müssen entsprechend sehr risikoaffin sein, um sich für diese Art der Finanzierung zu entscheiden.

Die richtige Immobilienfinanzierung ist ausschlaggebend

Schlussendlich lässt sich zusammenfassen, dass Sie mehrere Möglichkeiten haben sich Ihren Traum vom Eigenheim zu erfüllen. Allesamt haben Vor- und Nachteile, wenngleich das klassische Annuitätendarlehen sicherlich die flexibelste und meist auch günstigste Lösung ist. Das heißt aber nicht, dass von den anderen Varianten generell abzuraten ist. Schlussendlich kommt es stark auf Ihre eigene Situation an. Folgen Sie einfach den Tipps in diesem Ratgeber und finden Sie die ideale Finanzierung für sich.

Bildquellen:

Aufzählungen: Bezahlen.de

Haus und Geldscheine: Dmitriy Melnikov | Dreamstime Stock Photos

Modellhaus und Rohbau: lbs.de

Beratungsgespräch: db.com

Traumhaus: Fantasista | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich