Tagesgeld oder Festgeld – was macht für mich mehr Sinn?

Artikel erstellt am 08.02.2017

Sie haben etwas Geld angespart und wissen nicht, was Sie damit anfangen sollen? Wie wäre es, das Gesparte bei einem Tagesgeld- oder Festgeldkonto anzulegen?

Wie lege ich mein Erspartes an?

Inhaltsverzeichnis

- Warum überhaupt Tages- und Festgeld?

- Wie läuft die Eröffnung eines Tages- oder Festgeldkontos ab?

- Was unterscheidet Tagesgeld und Festgeld?

- Wann ist das Tagesgeld für mich das Richtige?

- Wann sollte ich mich für ein Festgeldkonto entscheiden?

- Spricht für mich etwas gegen Fest- und Tagesgeld?

- Die richtige Anlageentscheidung ist immer individuell

Warum überhaupt Tages- und Festgeld?

Sie bezahlen im täglichen Umfeld viel mit Ihrer Bankkarte und tätigen mehrere Überweisungen und Lastschriften im Monat? Dann sind Sie mit Ihrem Girokonto vermutlich bereits eng vertraut – vielleicht aber nicht mit dem Tages- oder Festgeld. Während das Bezahlen über das Bankkonto bei vielen Deutschen längst verankert ist, gibt es bei der Geldanlage immer noch Ressentiments. Auch Sie fragen sich dabei vermutlich: Was macht für mich mehr Sinn, ein Tages- oder ein Festgeldkonto?

Im Jahr 2016 haben fast 50 Prozent aller Deutschen auf Sparbücher und Spareinlagen (darunter auch Festgeld) gesetzt. Immerhin 30 Prozent haben ein Tagesgeldkonto genutzt. Eine Mehrfachnennung war im Rahmen der Studie möglich. Damit gehören Festgeld und Tagesgeld zu den beliebtesten Anlageformen der Deutschen. Auf festverzinsliche Wertpapiere (sechs Prozent), Aktien (16 Prozent) und Investmentfonds (22 Prozent) setzen Sie dagegen vermutlich eher nicht (so häufig). Doch was spricht eigentlich für das Tages- und Festgeld? Generell steht an erster Stelle der Sicherheitsaspekt: Bei einer Festgeld- oder Tagesgeldanlage haben Sie im Prinzip kein Verlustrisiko. Die Zinsen sind meist garantiert, wodurch Sie ein klares finanzielles Ziel vor Augen haben. Zudem ist die Kontoeröffnung einfach und unkompliziert.

So legen die Deutschen Ihr Geld an (siehe Grafik oben):

Was spricht gegen alternative Anlagen?

Dass Sie und viele andere Deutsche allen voran auf sichere Anlagen setzen, hat auch etwas mit der deutschen Historie zu tun. Generell raten Experten zu Anlagen in sichere Investmentfonds und Aktien. Wenn Ihnen das Risiko eines größeren (wenn auch durchschnittlich betrachtet nur temporären) Verlusts zu groß erscheint, ist eine sichere Anlage in Tages- oder Festgeld schlichtweg die bessere Lösung. Ihre Renditechancen sind in diesem Bereich geringer, ein „auf und ab“ wie bei aktienbasierten Anlagen gibt es dafür aber nicht. Auch gegenüber verschiedenen Arten der Lebens- und Kapitalversicherungen bieten Tages- und Festgeld einen entscheidenden Vorteil. Meist ist der Anlagehorizont nämlich deutlich geringer, sodass Sie flexibler über die Anlage verfügen können. Sie haben zudem die Möglichkeit der Umschichtung in eine andere Anlage oder zu einer anderen Bank, um den Zinsertrag zu maximieren. Gegenüber Bausparverträgen und Anlagen auf dem Girokonto bieten Tages- und Festgeldkonten heutzutage schlichtweg meist deutlich bessere Konditionen.

Wie läuft die Eröffnung eines Tages- oder Festgeldkontos ab?

Ein zentraler Aspekt, der für ein Tages- oder Festgeldkonto spricht, ist die einfache Eröffnung. Sie können ein solches Konto meist problemlos direkt vor Ort in Ihrer Bank oder über das Postident-Verfahren auch bei einem Internet-Anbieter eröffnen. Mittlerweile ist auch eine Eröffnung über das sogenannte Videoident-Verfahren möglich. Sie müssen Ihre eigenen vier Wände zur Eröffnung also gar nicht mehr verlassen. Für ein Tages- oder Festgeldkonto ist zudem die Schufa irrelevant, da die Bonität für eine rein positive Anlage keine Rolle spielt. Entsprechend geht die Eröffnung meist sehr schnell, sodass Sie direkt mit Ihrer Anlage beginnen können.

Spielt es eine Rolle, wo ich ein Konto eröffne?

Wie üblich sollten Sie allerdings darauf achten, dass Sie Ihr Tages- oder Festgeldkonto nicht einfach irgendwo eröffnen. Ähnlich wie beim Girokonto unterscheiden sich die Konditionen dabei je nach Bank stark. Besonders Filialbanken bieten Ihnen mittlerweile vielfach schwache Zinssätze. Einige Institute bieten ein Tagesgeldkonto mittlerweile sogar mit einem Nullzins an (Stand: 01/2017). Auch beim Festgeldkonto fallen die Zinsen bei vielen Instituten selbst bei längeren Anlagehorizonten recht niedrig aus. Empfehlenswert ist es daher, ein Konto im Internet eröffnen. Wenn Sie sich im Tagesgeld- oder Festgeld-Vergleich umsehen, finden Sie sicherlich schnell einen passenden Anbieter, der vergleichsweise hohe Zinssätze bietet.

Worauf muss ich bei der Eröffnung achten?

Unabhängig davon, ob Sie sich für ein Festgeld- oder ein Tagesgeldkonto entscheiden, sollten Sie auf drei entscheidende Aspekte achten:

- Höhe der Zinsen

- Einschränkungen des Ertrags

- Einlagensicherung

Die Höhe der Zinsen können Sie meist auf den ersten Blick erkennen – anders allerdings mögliche Einschränkungen Ihres endgültigen Ertrags. Dabei lauern zwei Gefahren: So bieten manche Institute Ihnen einen gewissen Zinssatz nur für einen begrenzten Zeitraum, beispielsweise drei Monate. Danach sinken die Zinsen wieder und Ihre Anlage verliert entsprechend an Wert. Dazu kommen bei manchen Anbietern versteckte Gebühren, die Ihren Ertrag mindern. Ein genauer Blick auf die Bedingungen lohnt sich in jedem Fall. Sollten Sie eine Einlage außerhalb Deutschlands in Betracht ziehen, sollten Sie zudem unbedingt auf die Einlagensicherung achten. Innerhalb der Europäischen Union sind alle Einlagen bis 100.000 Euro durch den jeweiligen Nationalstaat geschützt. Experten sehen die höchste Sicherheit allerdings in Deutschland. Sollten Sie mehr als 100.000 Euro anlegen, empfiehlt sich für den besseren Schutz möglicherweise eine Splittung der Anlage.

Was unterscheidet Tagesgeld und Festgeld?

In diesem Ratgeber haben wir Ihnen bislang gezeigt, warum eine Anlage in Fest- oder Tagesgeld generell Sinn macht und warum Sie sich im Vergleich zu anderen Anlageformen oft anbietet. Doch das Tagesgeld und das Festgeld unterscheiden sich auch untereinander noch einmal. Für Sie als Anleger kommt es dabei bei der Wahl generell auf drei Aspekte an (siehe Grafik):

Für welches Produkt Sie sich am Ende entscheiden, hängt ganz entscheidend von Ihren eigenen Vorstellungen ab.

Welche Rolle spielt für mich die Verfügbarkeit?

Die Verfügbarkeit ist dabei das erste entscheidende Argument, das für oder gegen eine Anlage in Festgeld spricht. Wie der Name schon sagt, ist das Geld beim Festgeld fest angelegt. Das bedeutet für Sie: Sie können auf das Geld nicht einfach nach Belieben zugreifen. Anders beim Tagesgeld: Die Verfügbarkeit ist für Sie hier zu jedem Zeitpunkt gegeben. Sie müssen sich also fragen, ob Sie Ihre Anlage länger aus der Hand geben oder den täglichen Zugriff behalten wollen. Diese Entscheidung sollte immer die erste sein, die Sie vor einer Anlage treffen.

Was genau bedeutet Planbarkeit?

Neben der Verfügbarkeit ist auch die Planbarkeit nicht zu vernachlässigen. Dabei geht es allen voran um die sogenannte Volatilität des Zinssatzes. Sie haben in den vergangenen Jahren vermutlich schmerzhaft gemerkt: Die Zinsen sind immer weiter gesunken. Das hat auch für die Anlageentscheidung eine keineswegs zu vernachlässigende Bedeutung. Bei einem Tagesgeldkonto fällt die Planbarkeit nämlich äußerst gering aus. Sie erhalten hier keinen garantieren Zinssatz, sondern geben der Bank das Recht, die Zinsen jederzeit anzupassen. Zwar können Sie auch zu jedem Zeitpunkt die Bank wechseln, doch der große Aufwand macht das faktisch oft unmöglich. Höher ist die Planbarkeit ohne Zweifel beim Festgeldkonto. Je nach Anlagehorizont erhalten Sie einen fixen Zinssatz und können sich damit bereits bei Anlagebeginn errechnen, wie viel Geld Sie genau herausbekommen. Beim Tagesgeld können Sie eine solche Rechnung nicht anstellen.

Wo bekomme ich die bessere Verzinsung?

Passend zum Aspekt der Planbarkeit ist auch die Verzinsung. Generell ist die Logik dabei recht einfach: Bei längerfristigen Festgeldanlagen erhalten Sie im Normalfall einen höheren Zinssatz als bei Tagesgeldanlagen. Doch so einfach ist es nicht. Geben Sie Ihr Geld beispielsweise zu einem Zinssatz von einem Prozent für zehn Jahre aus der Hand (Festgeld), erhalten Sie diesen Zinssatz garantiert für zehn Jahre. Wenn Sie dagegen auf ein Tagesgeldkonto setzen und dafür im Moment nur 0,5 Prozent Zinsen erhalten, schneiden Sie auf den ersten Blick schlechter ab. Steigen die Zinsen allerdings in den kommenden Jahren wieder, können Sie möglicherweise von Zinsen von bis zu drei Prozent profitieren. Sie würden mit einer Anlage in Tagesgeld damit besser fahren. Generell gilt allerdings: Wirklich absehen kann die Zinsentwicklung niemand, weswegen die Anlage in Tagesgeld auch immer einer Spekulation auf steigende Zinssätze gleicht – zumindest, wenn Sie das Geld langfristig anlegen.

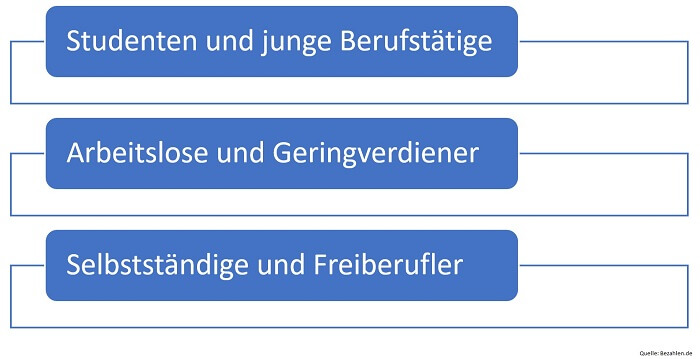

Wann ist das Tagesgeld für mich das Richtige?

Diese ganze Theorie hilft Ihnen in der Praxis wohl nur bedingt weiter. Damit wir Ihnen in diesem Ratgeber konkret sagen können, wann welche Anlage das Richtige für Sie ist, wollen wir Ihnen nun einige Szenarien aufzeigen. Dabei soll der Fokus weiterhin auf den Aspekten der Verfügbarkeit, der Planbarkeit und der Zinsen liegen.

Studenten und junge Berufstätige

Sinnvoll ist ein Tagesgeldkonto zumeist für Studenten und junge Berufstätige. Das liegt allen voran am Aspekt der Verfügbarkeit. Dadurch, dass meist nur eine einzige Anlage existiert, muss eine hohe Verfügbarkeit gegeben sein. Ansonsten drohen im Falle eines Schicksalsschlags oder unerwarteter Kosten große Probleme und sogar eine mögliche Überschuldung. Hinzu kommt, dass ein Tagesgeldkonto immer weiter aufgestockt werden kann, eine Festgeldanlage ist dagegen eher eine einmalige Sache. Wer also nicht gerade ein großes Ausgangsvermögen mitbringt, sondern sich kurz- oder mittelfristig etwas ansparen will, ist mit einem Tagesgeldkonto besser aufgestellt.

Arbeitslose und Geringverdiener

Sie haben gerade Ihren Job verloren oder schaffen es auf Grund eines geringen Gehalts nur kleinere Beträge anzusparen? Auch dann sollten Sie unbedingt auf ein Tagesgeldkonto und kein Festgeldkonto setzen. Die Begründung ist dabei ähnlich wie bei Studenten oder jungen Berufstätigen. Wenn Sie keine großen Rücklagen haben, müssen Sie auf eine schnelle Verfügbarkeit des Geldes setzen. Die Planbarkeit und der Zinssatz müssen in diesem Fall im Gegenzug dazu eher vernachlässigt werden.

Selbstständige und Freiberufler

Auch wenn sie selbstständig oder freiberuflich tätig sind, sollten Sie sich allen voran auf ein Tagesgeldkonto konzentrieren. So können Sie sicherstellen, dass Sie auch in schlechteren Zeiten auf ein gewisses finanzielles Polster zurückgreifen können. Die wechselhafte Auftragslage macht die eigene Planbarkeit schwierig, wodurch Sie sich zumindest bei Ihrer Anlage eine möglichst hohe Flexibilität halten sollten. Dazu kommt: Im aktuellen Niedrigzinsumfeld macht eine Anlage in Festgeld wenig Sinn, da das Geld oft in der eigenen Firma besser investiert ist.

Für diese Berufsgruppen macht ein Tagesgeldkonto Sinn (siehe Grafik):

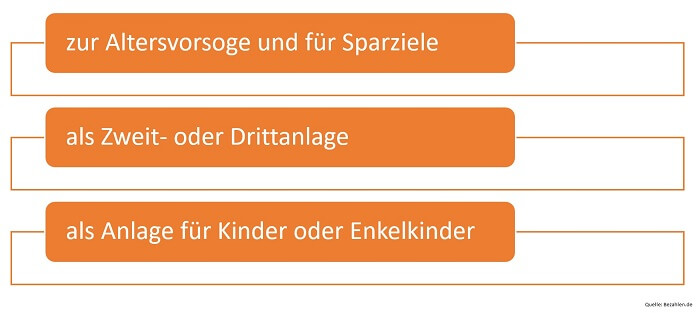

Wann sollte ich mich für ein Festgeldkonto entscheiden?

Sie haben sicherlich gemerkt: Das Tagesgeldkonto bietet sich allen voran für Verbraucher an, die eine hohe Flexibilität brauchen. Können Sie auf diese dagegen verzichten, sollten Sie sich eher für ein Festgeldkonto entscheiden. Das gilt besonders bei einem Wunsch nach hoher Planbarkeit.

Altersvorsorge und Sparziele

Besonders dann, wenn Sie Geld für die Altersvorsorge anlegen, macht ein Festgeldkonto Sinn. Dasselbe gilt bei selbst gesetzten Sparzielen. Sie nehmen sich durch eine Festgeldanlage in gewissem Maße auch selbst die Zugriffsmöglichkeit auf das Geld und disziplinieren sich so. Dank der Anlage können Sie sich mit fester Planbarkeit auf einen gewissen Zinsertrag freuen und Ihr Vermögen so langfristig erhöhen. Generell gilt allerdings: Zur Altersvorsorge gibt es zahlreiche Alternativen, die Sie ebenfalls in Betracht ziehen sollten. Wenn Sie langfristig ein Vermögen aufbauen wollen, sollten Sie darüber hinaus über einen sogenannten Sparplan nachdenken.

Zweit- oder Drittanlage

Interessant ist das Festgeld für Sie auch dann, wenn Sie bereits eine flexible Anlage haben. Dadurch ist die Verfügbarkeit weniger relevant und die Planbarkeit meist wichtiger. In Kombination mit einem höheren Zinssatz als beim Tagesgeld können Sie sich so einen idealen Anlagemix aufbauen. Nicht umsonst setzen viele Verbraucher wie Sie auf eine Kombination aus Festgeld- und Tagesgeldkonto. Besonders das Festgeld eignet sich ideal als Zweit- oder Drittanlage als Ergänzung zu einer immer verfügbaren Anlage.

Anlage für Kinder oder Enkelkinder

Sie wollen Ihrem Kind oder Ihrem Enkelkind etwas Gutes tun? Dann ist die Eröffnung eines Festgeldkontos meist ebenfalls eine gute Lösung. Dadurch, dass Sie das Geld meist bis zu einem gewissen Zeitpunkt (etwa dem 18. Geburtstag) anlegen, spielt die Verfügbarkeit eine untergeordnete Rolle. Der Fokus liegt auf einem guten Zinssatz, einer hohen Sicherheit und einer guten Planbarkeit. Genau das ermöglicht Ihnen ein Festgeldkonto, weswegen das Produkt für die Anlage für Kinder und Enkelkinder ideal geeignet ist.

In diesen Situationen lohnt sich ein Festgeldkonto (siehe Grafik):

Spricht für mich etwas gegen Fest- und Tagesgeld?

Wir wollen generell nicht, dass Sie sich blauäugig für ein Finanzprodukt entscheiden. Deshalb liegt es uns am Herzen, Ihnen auch die Nachteile diverser Produkte aufzuführen. Beim Tages- und Festgeld sind diese begrenzt. Besonders beim Festgeld sollten Sie eine Sache bedenken: Viele Banken verlangen eine sogenannte Mindestanlage. Mit kleinen Anlagesummen können Sie viele gute Angebote oft nicht nutzen. Generell gilt bei Kontotypen darüber hinaus, dass Einlagen nur bis 100.000 Euro durch die Einlagensicherung geschützt sind, dafür aber in der gesamten Europäischen Union. Darüber hinaus stehen Sie bei einer Bankenpleite im Regen. Zu guter Letzt wollen wir Ihnen nicht verheimlichen, dass das Festgeld und das Tagesgeld in Zeiten der Niedrigzinsen nicht mehr unbedingt die ideale Anlageform sind. Die durchschnittlichen Zinssätze lagen im Jahr 2016 deutlich unter der Inflation – Sie verlieren durch die Anlage also effektiv Geld. Bedenkt man allerdings, dass die (sicheren) Alternativen noch weniger Zinsen abwerfen, sind ein Fest- und ein Tagesgeldkonto eben doch keine so schlechte Wahl.

Die richtige Anlageentscheidung ist immer individuell

Zusammenfassend lässt sich sagen: Ein perfektes Anlageprodukt gibt es nicht. Das Tagesgeld und das Festgeld bieten allerdings einen guten Mix aus Sicherheit, Planbarkeit und vergleichsweise vernünftigen Zinsen. Dazu kommt eine einfache Eröffnung und Verwaltung. Wenn Sie sich an unseren Ratgeber halten, treffen Sie sicherlich die richtige Entscheidung, ob das Festgeld oder das Tagesgeld für Sie das Richtige ist. Wenn Sie dabei über Grenzen hinausdenken, sollten Sie attraktive Angebote im Internet vergleichen und sich nicht nur an Ihre Hausbank wenden. Interessant ist etwa auch das Angebot von Weltsparen.de, wo Sie Konten bei Banken in anderen EU-Ländern (ebenfalls mit der Einlagensicherung bis 100.000 Euro) mit höheren Zinsen eröffnen können. So schlagen Sie mit einer Tages- oder Festgeldanlage teilweise auch die Inflation.

Bildquellen:

Smartphone-App fürs Online-Banking der Sparkasse: dsgv.de

100-Euro-Scheine in der Hand: Marlee | Dreamstime.com

Geld stapeln: Evgenyatamanenko | Dreamstime.com

Deutsche Bank: db.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich