Sind Zahlungen mit der Kreditkarte im Ausland kostenlos?

Artikel erstellt am 29.05.2017

Kreditkarten werden oft damit beworben, dass Sie die größte Flexibilität bieten und weltweit eingesetzt werden können. Doch sind Zahlungen im Ausland auch kostenlos?

Zahlungen im Ausland sind nicht immer kostenfrei

Inhaltsverzeichnis

- Was ist die Fremdwährungsgebühr überhaupt?

- Wie viel kostet mich die Fremdwährungsgebühr im Jahr?

- Fällt die Fremdwährungsgebühr auch bei Abhebungen an?

- Mit welchen kostenlosen Kreditkarten zahle ich keine Fremdwährungsgebühr?

- Bei welchem Premium-Kreditkarten zahle ich keine Fremdwährungsgebühr?

- Die Fremdwährungsgebühr umgehen Sie mit der richtigen Kreditkarte

Die Kreditkarte ist in der Regel Zweifel das ideale Zahlungsmittel, um im Ausland zu bezahlen. Doch sind Zahlungen im Ausland mit einer Kreditkarte deshalb auch immer gebührenfrei? Nein, denn wer mit einer Kreditkarte im Ausland bezahlt, muss möglicherweise mit der sogenannten Fremdwährungsgebühr rechnen. Diese Gebühr fällt jedoch keineswegs überall an. In diesem Ratgebertext wollen wir Sie über diese Gebühr, die Sie oft nur im Kleingedruckten finden, aufklären. Zudem nennen wir Ihnen gute Alternativen, damit Sie zukünftig weder bei Abhebungen noch bei Zahlungen im Ausland draufzahlen.

Was ist die Fremdwährungsgebühr überhaupt?

Der Begriff Fremdwährungsgebühr ist im Prinzip leicht erklärt. Es handelt sich um eine Zusammensetzung der Worte Fremdwährung und Gebühr. Das heißt konkret: Diese Gebühr fällt immer bei Zahlungen in fremden Währungen an. Eine Fremdwährung ist dabei bei einer deutschen Kreditkarte jede andere Währung als der Euro. Halten Sie auf Grund einer doppelten Staatsangehörigkeit oder einem Wohnsitz im Ausland eine Kreditkarte aus einem Drittland, kann die Fremdwährung möglicherweise eine andere sein. Eine Fremdwährung ist immer jede andere Währung als die, in der Ihre Kreditkarte abgerechnet wird.

Wann fällt die Fremdwährungsgebühr an?

Die Fremdwährungsgebühr fällt grundsätzlich bei allen Zahlungen in anderen Währungen als dem Euro an. Das heißt: Bezahlen Sie eine Hotelreservierung oder einen Einkauf in einer Währung wie dem US-Dollar, müssen Sie mit einer zusätzlichen Gebühr zurechtkommen. Dabei ist es grundsätzlich irrelevant, von wo aus Sie bezahlen. Das klingt im ersten Moment verwirrend, lässt sich aber anhand von Beispielen gut erklären:

- Fall 1: Sie kaufen in Deutschland im Internet eine Jacke bei einem US-amerikanischen Händler und bezahlen in US-Dollar mit Ihrer Kreditkarte -> Fremdwährungsgebühr

- Fall 2: Sie kaufen in Deutschland im Internet eine Jacke bei einem US-amerikanischen Händler und bezahlen in Euro mit Ihrer Kreditkarte -> keine Fremdwährungsgebühr

- Fall 3: Sie bezahlen ein Hotel in den USA mit Ihrer Kreditkarte vor Ort in US-Dollar -> Fremdwährungsgebühr

- Fall 4: Sie buchen ein Hotel in den USA vor Ihrer Reise über einen Reisevermittler in Euro -> keine Fremdwährungsgebühr

Sie sehen selbst: Bei der Fremdwährungsgebühr kommt es ausschließlich auf die Währung an, in der abgerechnet wird. Wo Sie sich gerade befinden, wenn Sie bezahlen, spielt keine Rolle. Genauso irrelevant ist, ob eine Leistung in einem anderen Land erbracht wird. So bieten viele US-Händler beispielsweise die Möglichkeit, eine Leistung in Euro abzurechnen. Auch bei der Hotelbuchung werden Sie selbst bei Buchungen in anderen Ländern, etwa in den USA, teilweise die Möglichkeit sehen, direkt online in Euro bezahlen. In diesem Fall fällt keine Fremdwährungsgebühr an.

Wie hoch ist die Fremdwährungsgebühr?

Die Fremdwährungsgebühr unterscheidet sich je nach Bank und je nach Kreditkartenmodell. Die Gebühr liegt gewöhnlich zwischen 1 und 2 Prozent der jeweiligen Zahlungssumme und ist nicht gedeckelt. Das heißt: Sie bezahlen die Fremdwährungsgebühr bei jeder Transaktion in Fremdwährungen, unabhängig von der Höhe. Es gibt allerdings auch Kreditkarten, bei denen auf eine Fremdwährungsgebühr verzichtet wird. Dazu gehören beispielsweise die Santander 1plus Visa Kreditkarte und das Barclaycard Platinum Double.

Wie viel kostet mich die Fremdwährungsgebühr im Jahr?

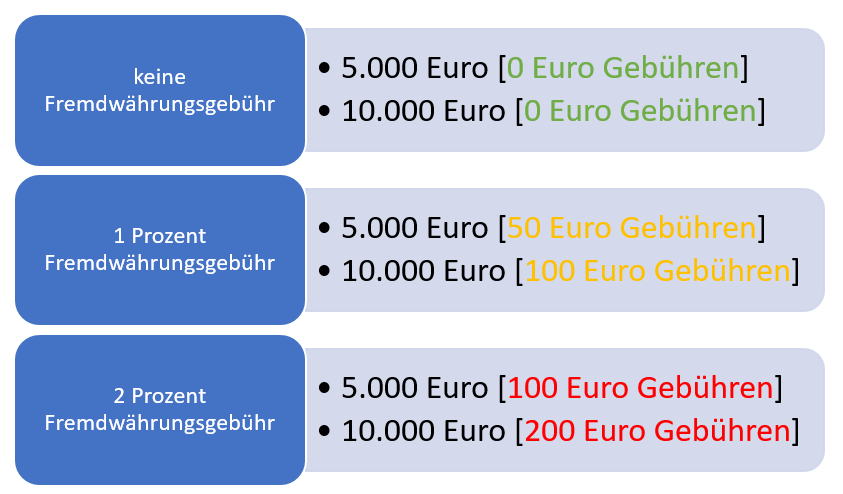

Mit Prozentwerten können Sie vermutlich wenig anfangen. Wir wollen Ihnen deshalb in diesem Ratgeber zeigen, wie viel Sie im Ausland durch die Fremdwährungsgebühr wirklich bezahlen. Dafür wollen wir für die folgende Grafik annehmen, dass Sie im Jahr den Gegenwert von 5.000 beziehungsweise 10.000 Euro in einer anderen Währung als dem Euro (also beispielsweise in US-Dollar, Britischen Pfund oder Schweizer Franken) bezahlen. Als Beispiel wollen wir Ihnen eine Kreditkarte ohne Fremdwährungsgebühr, eine Karte mit einer Gebühr von 1 Prozent und eine Karte mit einer Gebühr von 2 Prozent aufzeigen:

Sie sehen selbst: Die Fremdwährungsgebühr kann Sie sehr viel Geld kosten. Der Unterschied liegt schon bei einem Umsatz in Höhe von 10.000 Euro in anderen Währungen bei insgesamt 200 Euro im Jahr. Selbst wenn Sie im Schnitt jeden Monat weniger als 1.000 Euro in einer anderen Währung ausgeben, zahlen Sie also teilweise bis zu 200 Euro oder mehr Gebühren. Genau deshalb wollen wir Sie auf die Fremdwährungsgebühr aufmerksam machen. Wenn es Ihnen nämlich gelingt, diese Gebühr zu umgehen, können Sie jeden Monat viel Geld sparen.

Fällt die Fremdwährungsgebühr auch bei Abhebungen an?

Falls Sie denken, dass Sie die Gebühr durch Bargeldabhebungen umgehen können, liegen Sie leider falsch. Die Fremdwährungsgebühr fällt bei den meisten deutschen Kreditkarten auch bei Abhebungen am Geldautomaten an. Sollten Sie bislang diesen Weg gegangen sein, könnten Sie sogar noch mehr in die Kostenfalle getappt sein. Viele Institut erheben bei Abhebungen in Fremdwährungen nämlich eine doppelte Gebühr. Kommt auch noch eine Automatengebühr hinzu, zahlen Sie möglicherweise sogar dreifache Gebühren.

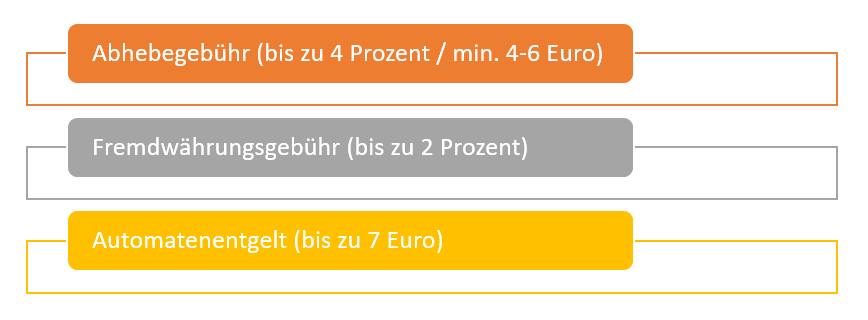

Welche Gebühren fallen bei Abhebungen im Ausland an?

Wenn Sie mit Ihrer Kreditkarte Geld abheben, sollten Sie generell vorsichtig sein. Bei Abhebungen nehmen zahlreiche deutsche Banken eine hohe Gebühr. Diese liegt teilweise sogar bei bis zu 4 Prozent und kann Sie entsprechend viel Geld kosten. Bedenken Sie darüber hinaus, dass viele Banken eine Mindestpauschale verlangen. Diese liegt meist bei 5 bis 6 Euro und fällt unabhängig davon an, wie viel Geld Sie abheben. Wenn Sie also nur 50 Euro abheben, bezahlen Sie also im Prinzip sogar 10 Prozent Gebühren. Bei einer Abhebung von 25 Euro wären es bereits 20 Prozent. Doch damit leider noch lange nicht genug. Auf diese Gebühr wird bei Abhebungen in Fremdwährungen meist auch noch die Fremdwährungsgebühr geschlagen. Diese liegt gewöhnlich bei 1 bis 2 Prozent. Zu allem Überfluss erheben Automatenbetreiber in vielen Ländern noch weitere Gebühren, auf die Ihre Bank keinen Einfluss hat. Sie bezahlen an vielen Automaten in Ländern wie den USA und Kanada, aber auch in Südamerika, Afrika oder Südostasien entsprechend auch noch eine pauschale Gebühr von 4 bis 7 Euro pro Abhebung.

Insgesamt müssen Sie also mit diesen Gebühren bei Abhebungen im Ausland rechnen:

Bei einer Abhebung im Ausland können Sie entsprechend schnell bis zu 15 Euro Gebühren bezahlen. Gerade bei kleineren Abhebungen müssen Sie entsprechend mit enormen Gebühren rechnen. Deshalb empfehlen wir Ihnen, sich in unserem Kreditkartenvergleich unbedingt nach einer Kreditkarte umzusehen, bei der weder eine Abhebegebühr noch eine Fremdwährungsgebühr anfällt.

Wie kann ich hohe Gebühren bei Abhebungen umgehen?

Wenn es um die Wahl der richtigen Kreditkarte geht, können Sie bereits die Weichen stellen. Auf dem Markt gibt es einige Kreditkarten, bei denen Bargeldabhebungen komplett kostenfrei sind. Dazu gehören unter anderem die folgenden Kreditkarten:

Bei diesen Karten wird allerdings nicht nur auf eine Abhebegebühr verzichtet, die Karten sind auch noch komplett kostenfrei. So umschiffen Sie geschickt die Gebühren und müssen sich bei Abhebungen im Ausland keine Sorgen mehr um Abhebegebühren machen. Bei der DKB Visa Kreditkarte und der Santander 1plus Visa Card fallen sogar die Fremdwährungsgebühr zusätzlich weg. Doch es wird noch besser: Kunden mit einer Santander 1plus Visa Card wird sogar das Automatenentgelt erstattet. Dabei sollten Sie aber bei allen drei Kreditkarten auf das Kleingedruckte achten. Wir wollen Ihnen deshalb kurz die Nachteile der jeweiligen Karten aufzeigen.

Bei der DKB Visa Kreditkarte gelten die Vorteile der kostenfreien Abhebungen sowie gebührenfreien Zahlungen im Ausland nämlich leider nur für sogenannte Aktivkunden – also alle Kunden, die einen gewissen monatlichen Geldeingang verzeichnen. Neukunden sind von dieser Regelung allerdings für ein Jahr ausgenommen.

Bei der Barclaycard New Visa sind Abhebungen leider nur innerhalb der Euro-Zone kostenfrei. Außerhalb dieser müssen Sie eine Fremdwährungsgebühr von 1,99 Prozent bei Abhebungen hinnehmen.

Das idealste Paket bietet da auf den ersten Blick sicherlich die Santander 1plus Visa Card, denn bei dieser fällt grundsätzlich und ohne zusätzliche Bedingungen keine der drei Gebühren an. Einzig bei der Erstattung der Automatengebühren müssen Sie selbst aktiv werden. Doch die Santander 1plus Visa Card hat einen anderen Nachteil. Die Karte wird grundsätzlich nicht an Studierende und Selbstständige ausgestellt. Darüber hinaus werden eine gute Bonität und ein unbefristetes Arbeitsverhältnis – oft mit Gehaltsnachweisen – verlangt. Die Karte zu erhalten kann entsprechend schwierig und aufwendig sein.

Mit welchen kostenlosen Kreditkarten zahle ich keine Fremdwährungsgebühr?

Wir haben Ihnen bereits drei Kreditkarten empfohlen, mit denen Sie die Abhebegebühr geschickt umschiffen können. Geht es allerdings um die Fremdwährungsgebühr, ist die Sache ein wenig schwieriger. Die Barclaycard New Visa fällt dabei beispielsweise raus. Doch neben den beiden genannten Karten gibt es noch weitere interessante Modelle, mit denen Sie bei Zahlungen in Fremdwährungen keine Gebühren bezahlen müssen. Bei den kostenlosen Kreditkarten würden wir Ihnen die folgenden Modelle ans Herz legen:

Diese drei Karten bieten gegenüber der DKB Visa Kreditkarte den Vorteil, dass keine Aktivität vorausgesetzt wird. Sie können entsprechend auch mit wenigen Abhebungen oder Fremdwährungsumsätzen im Jahr von einem Wegfall der Gebühren profitieren. Die Santander 1plus Visa und die Gebührenfrei Mastercard Gold sind dabei sogar unabhängig von einem Girokonto. Auch bei diesen Karten sollten Sie aber mögliche Probleme im Blick haben.

Die Fidor SmartCard ist eine Kombi-Kreditkarte. Das bedeutet konkret: Die Karte kann nicht für die Hinterlegung einer Kaution in einem Hotel oder für die Buchung eines Mietwagens verwendet werden. Dafür können Sie die Karte auch als Girokarte verwenden. Dazu kommt allerdings, dass nur zwei Abhebungen pro Monat kostenfrei sind. Dafür sind allerdings weitere Abhebungen nicht sonderlich teuer. Zudem erhalten Sie einen Bonus von 2 Euro pro Monat, wenn Sie mit Ihrer Karte gar keine Abhebung vornehmen. Die Fremdwährungsgebühr fällt bei der Fidor SmartCard grundsätzlich weg – egal wie häufig Sie im Monat in einer anderen Währung bezahlen.

Die Gebührenfrei Mastercard Gold gehört gemeinsam mit der Santander 1plus Visa Card sicherlich zu den besten kostenlosen Kreditkarten. Doch auch bei dieser Karte gibt es einige Nachteile. Die kostenlose Kreditkarte bietet unlimitiert viele kostenfreie Abhebungen und Zahlungen in Fremdwährungen. Außerdem sind auch noch Reiseversicherungen enthalten. Doch es gibt auch Nachteile: Abhebungen sind nur kostenfrei, wenn Sie Ihren Saldo spätestens am Folgetag per Überweisung ausgleichen – ansonsten fallen Zinsen an. Zudem ist keine Zahlung der Kreditkartenrechnung per Lastschrift möglich. Stattdessen müssen Sie per Überweisung bezahlen. Vergessen Sie dies oder zahlen Sie zu spät, kommen hohe Zinsen auf Sie zu.

Bei welchen Premium-Kreditkarten fallen keine Fremdwährungsgebühren an?

Wenn Sie keine schwierigen Bedingungen und zudem ein umfangreiches Versicherungspaket wünschen, sollten Sie sich eher für eine Premium-Kreditkarte entscheiden. Dabei gibt es zwei Modelle, bei denen keine Fremdwährungsgebühr und zusätzlich auch keine Abhebegebühr im Ausland anfällt:

- Barclaycard Platinum Double

- Eurowings Kreditkarten Gold

Bei beiden Modellen handelt es sich um Kreditkarten, die von Barclaycard ausgegeben werden. Die Jahresgebühr (99,99 Euro für das Platinum Double / 69,99 Euro für die Eurowings Kreditkarten Gold) unterscheidet sich leicht. Dasselbe gilt für die Leistungen. Grundsätzlich dürfen Sie sich allerdings jeweils auf eine Visa- und eine Mastercard-Kreditkarte freuen, mit denen Sie weltweit kostenfrei Geld abheben können. Zudem zahlen Sie in Fremdwährungen generell gebührenfrei. Ebenfalls inkludiert ist ein umfangreiches Versicherungspaket mit allen relevanten Versicherungen für Reisen. Im ersten Jahr sind beide Kreditkarten zudem komplett kostenlos, weswegen Sie die Premium-Karten ideal testen können. Gerade wenn Sie es möglichst einfach haben wollen, sind Sie mit dem Barclaycard Platinum Double oder den Eurowings Kreditkarten Gold im Ausland vermutlich am besten aufgestellt.

Die Fremdwährungsgebühr umgehen Sie mit der richtigen Kreditkarte

Die Fremdwährungsgebühr ist gerne im Preis-Leistungsverzeichnis "versteckt". Vielen Kreditkarteninhabern fällt die Gebühr deshalb gar nicht auf. Sie sollten sich allerdings im Klaren sein, dass diese Gebühr im Prinzip bei fast allen Anbietern anfällt. Damit Sie in Zukunft im Ausland weder bei Abhebungen noch bei Zahlungen draufzahlen, sollten Sie sich an unsere Empfehlungen halten. Mit der richtigen Kreditkarte umgehen Sie die Fremdwährungsgebühr nämlich problemlos. Die Ersparnis liegt dabei schnell bei bis zu 200 Euro im Monat. Heben Sie zudem regelmäßig Geld im Ausland haben, können Sie mit der richtigen Karte ohne Abhebe- und Fremdwährungsgebühr sogar bis zu 500 Euro im Jahr sparen.

Bildquellen:

Dollar: Alan Crosthwaite | Dreamstime Stock Photos

Aufzählungen und Kreditkarten: Bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich