Welche Unterlagen verlangt die Bank bei einer Immobilienfinanzierung?

Artikel erstellt am 21.08.2017

Eine Immobilienfinanzierung ist ein großer Schritt. Welche Unterlagen Sie für eine erfolgreiche Finanzierung benötigen, zeigt Ihnen die folgende Checkliste.

Die Checkliste für Ihre Immobilienfinanzierung

Inhaltsverzeichnis

- Welche Unterlagen benötige ich immer bei der Immobilienfinanzierung?

- Welche Dokumente werden für den Nachweis von Sicherheiten benötigt?

- Alle relevanten Dokumente für eine Immobilienfinanzierung parat haben

Wenn Sie ein Haus bauen wollen oder einen Kredit benötigen, um eine Wohnung zu kaufen, führt kein Weg an einer Immobilienfinanzierung vorbei. Doch leider ist die Finanzierung nicht ganz so einfach und schnell erledigt wie die Eröffnung eines Girokontos oder der Abschluss einer Kreditkarte in unserem Kreditkartenvergleich. Stattdessen benötigen Sie für eine erfolgreiche Beantragung einer Immobilienfinanzierung so einige Unterlagen (siehe unten). Wir wollen Ihnen in diesem Ratgeber eine passende Checkliste mitgeben, damit Sie einfach und problemlos an Ihre Immobilienfinanzierung kommen.

Welche Unterlagen benötige ich immer bei der Immobilienfinanzierung?

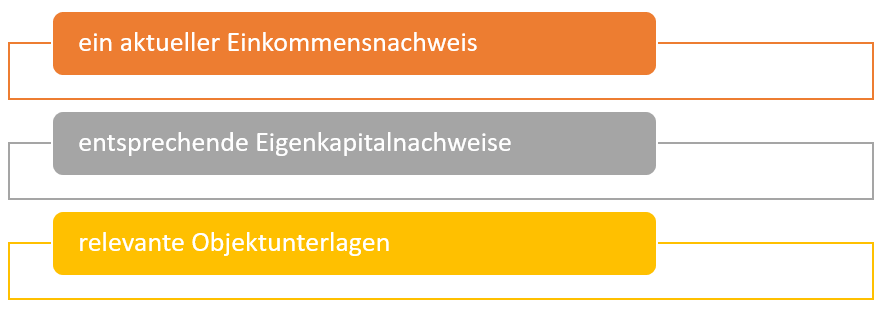

Grundsätzlich kommt es immer auch auf Ihre Bank an, welche Unterlagen für die Immobilienfinanzierung schlussendlich benötigt werden. Drei Dinge gehören allerdings zweifelsfrei zum Pflichtprogramm bei jeder Immobilienfinanzierung. Das sind:

Im Detail ist die Sache allerdings ein wenig komplizierter, denn sowohl für den Nachweis Ihres Einkommens als auch für die Objektnachweise brauchen Sie meist mehr als nur ein Dokument. Bevor Sie sich also in unserem Baufinanzierungsvergleich umsehen, empfehlen wir Ihnen die folgenden Abschnitte über die verschiedenen Bestandteile eines Einkommensnachweises, entsprechende Nachweise über vorhandenes Eigenkapital sowie die relevanten Objektunterlagen für die Immobilienfinanzierung zu lesen.

Wie muss der Einkommensnachweis für die Immobilienfinanzierung aussehen?

Welche Art von Einkommensnachweis Sie für die Immobilienfinanzierung vorlegen müssen, hängt auch von Ihrem aktuellen Arbeitsverhältnis ab. Angestellte und Beamte müssen in der Regel eine aktuelle Gehaltsabrechnung von Ihrem Arbeitgeber vorlegen. Darüber hinaus müssen Sie in dieser Situation auch noch einen Einkommenssteuerbescheid und die letzte Steuererklärung beilegen.

Zusammengefasst müssen Angestellte und Beamte diese Dokumente vorlegen:

- eine aktuelle Gehaltsabrechnung

- einen Einkommenssteuerbescheid

- die letzte Steuererklärung

Eine Immobilienfinanzierung kann sich für Sie mit einem Angestellten- oder Beamtenverhältnis nur dann materialisieren, wenn Sie all diese Dokumente parat haben. Wir empfehlen Ihnen deshalb möglichst früh, die entsprechenden Nachweise einzuholen. Vielleicht haben Sie keinen aktuellen Einkommenssteuerbescheid oder Gehaltsabrechnung parat. Sprechen Sie daher mit Ihrem Arbeitgeber oder Ihrem Steuerberater, um die entsprechenden Dokumente ohne große Verzögerungen zu bekommen. Im Idealfall kümmern Sie sich erst dann um eine Einholung von Angeboten, wenn Sie alle Dokumente parat haben.

Wenn Sie bereits in Rente sind, kann eine Immobilienfinanzierung auf Grund der neuen Regelungen in Deutschland generell recht schwierig werden. Reicht Ihr Einkommen – etwa aus der Rente oder aus Miet- oder Kapitalanlagen – dennoch aus, müssen Sie meist zwei Dokumente vorlegen. Für eine Immobilienfinanzierung reicht in diesem Fall die Vorlage eines Rentenbescheids und des letzten Steuerbescheids.

Zusammengefasst müssen Rentner diese Dokumente vorlegen:

- einen aktuellen Rentenbescheid

- den letzten Steuerbescheid

Auch für Rentner empfiehlt es sich, die Dokumente bereits beim ersten Antrag parat zu haben. Das erhöht die Chancen auf eine erfolgreiche und schnelle Immobilienfinanzierung ungemein.

Die Immobilienfinanzierung für Selbstständige und Freiberufler wird oft als sehr schwierig beschrieben. Doch faktisch ist es für diese Berufsgruppen nicht unbedingt komplizierter an einen Kredit zu kommen. Einzig die Art der Nachweise unterscheidet sich von anderen Gruppen. Selbstständige und Freiberufler müssen eine Bilanz mit Gewinn- und Verlustrechnung (alternativ auch eine Einnahmenüberschussrechnung, wenn die Umsätze sich auf einem niedrigeren Niveau bewegen) sowie einen aktuellen Einkommenssteuernachweis vorlegen. Alternativ kommt auch eine Betriebswirtschaftliche Auswertung (BWA) in Frage.

Zusammengefasst müssen Selbstständige und Freiberufler diese Dokumente vorlegen:

- eine Bilanz mit Gewinn- und Verlustrechnung ODER eine Einnahmenüberschussrechnung

- einen aktuellen Einkommenssteuernachweis ODER eine Betriebswirtschaftliche Auswertung

Dabei sollten Sie immer daran denken, dass Sie die Dokumente mit einem möglichst aktuellen Datum vorlegen. Einige Institute verlangen von Ihnen für die Finanzierung einer Immobilie sogar komplett neue Nachweise. Gerade bei einem Gehaltsnachweis haben Sie meist die Möglichkeit, diesen immer wieder aktuell anzufordern. Das sollten Sie auch tun, um Ihre Chance bei der Immobilienfinanzierung zu erhöhen.

Wie kann ich entsprechendes Eigenkapital und weitere Einnahmen nachweisen?

Das Thema Eigenkapital ist bei der Immobilienfinanzierung dagegen recht schwierig. Nachweise können in verschiedener Form erbracht werden, gleichzeitig müssen auch andere laufende Einnahmen und auch Ausgaben mitgeteilt werden. So wird beispielsweise gerne vergessen, eine Unterhaltsverpflichtung zu erwähnen. Ein großer Fehler, denn bei den Nachweisen für eine Immobilienfinanzierung dürfen Sie keineswegs nur zusätzliche Einnahmen angeben, sondern müssen auch auf Ausgaben wie Unterhaltsverpflichtungen oder Kreditverpflichtungen hinweisen und entsprechende Nachweise über diese erbringen.

Um Ihr Eigenkapital nachzuweisen, sollten Sie diese Dokumente parat haben:

- Kontoauszüge

- Auszüge von Sparkonten und Sparbriefen

- Auszüge von Depots und anderen Aktien- und Anleiheanlagen

Sollte Ihnen Eigenkapital in einer komplett anderen Anlage vorliegen, liegt es an Ihnen, einen passenden Nachweis zu erbringen. Wir raten Ihnen allerdings eher zu einem Nachweis des Eigenkapitals in klassischer Form. Eine Anlage auf dem Sparkonto oder gar dem Giro- oder Tagesgeldkonto wird von Banken mit mehr Wohlbehagen gesehen als eine volatile Anlage auf dem Aktien- oder Anleihemarkt.

Wollen Sie laufende Einnahmen geltend machen, empfehlen wir Ihnen grundsätzlich ebenfalls entsprechende Nachweise vorliegen zu haben. Möglich sind in diesem Sinne beispielsweise aktuelle Nachweise von Mietzahlungen oder eines Bankkredits. Besonders wenn Sie gleichzeitig eine Immobilie als Sicherheit (zu diesem Thema finden Sie mehr Informationen im unteren Teil dieses Ratgebers) haben, sehen Banken Ihre laufenden Einnahmen als besonders positiv an. Ein Nachweis laufender Einnahmen aus einer vermieteten Immobilien kann Ihnen bei einer Immobilienfinanzierung entsprechend helfen. Vergessen Sie daher auf keinen Fall, entsprechende Nachweise zu erbringen.

Gleichzeitig sind Sie auch verpflichtet, weniger positive Nachweise zu erbringen. Dazu gehören regelmäßige höheren Ausgaben im Sinne von Verpflichtungen. Das trifft beispielsweise auf eine Unterhaltsverpflichtung für ein Kind oder einen ehemaligen Partner zu. Genauso relevant sind allerdings Kredite, die Sie in der Vergangenheit abgeschlossen haben, im Moment allerdings noch bedienen. Sie sollten diese Nachweise unbedingt erbringen und Ihrer Bank Verpflichtungen dieser Art nicht verschweigen. Über die Schufa und über andere Wege haben Banken durchaus Möglichkeiten der Prüfung. Eine Verschleierung von Verpflichtungen kann sogar eine Straftat sein. Spielen Sie daher unbedingt mit offenen Karten und erbringen Sie alle relevanten Nachweise.

Welche Objektunterlagen sind von Relevanz?

Neben Nachweisen zu Ihrem Eigenkapital und Ihrem Einkommen, müssen Sie der Bank oder der Bausparkasse für die Immobilienfinanzierung selbstverständlich auch noch Nachweise über das Objekt an sich vorlegen. Die sogenannten Objektunterlagen lassen sich so einfach nicht zusammenfassen. Das liegt unter anderem daran, dass verschiedene Banken komplett unterschiedlich vorgehen. Eine Rolle spielt zudem, ob es sich bei der Immobilienfinanzierung um Geld für einen Neubau oder einen Altbau handelt. Ebenfalls relevant ist, ob es um eine Wohnung oder um ein Haus geht. Je nachdem fordern die Banken bei der Immobilienfinanzierung auch unterschiedliche Nachweise.

Für gewöhnlich sind allerdings fast immer die folgenden Dokumente relevant (Ausnahmen bestätigen die Regel):

- ein Grundbuchauszug

- ein Lageplan

- ein Grundriss

- eine Wohnflächenberechnung

Darüber hinaus verlangen viele Banken entweder eine Begehung der Immobilie, um sich selbst ein Bild zu machen, oder verlangen entsprechende Fotos, die den Zustand der Immobilie darstellen. Sollten Sie einen Neubau anstreben, reichen meist Fotos vom Grundstück beziehungsweise eine Begehung dessen. Die restlichen Dokumente, etwa einen Grundriss oder eine Wohnflächenberechnung, müssen Sie dennoch meist bereits vor der Immobilienfinanzierung parat haben. Änderungen sind nachträglich zwar noch möglich, eine Grundvorstellung von Ihrer Immobilie sollten Sie aber zwingend schon vor der Anfrage für die Finanzierung haben.

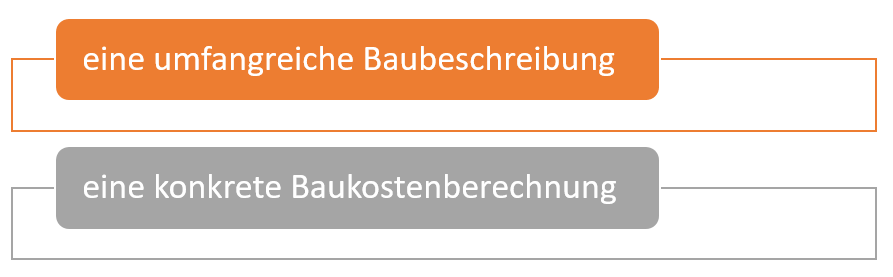

Generell ist die Sache mit Neubauten ein wenig kompliziert. Im Normalfall müssen Sie als Bauherr in diesem Fall auch noch diese beiden Nachweise erbringen:

Liegen Ihnen diese Dokumente noch nicht vor, raten wir Ihnen dazu, mit der Anfrage für eine Immobilienfinanzierung noch zu warten. Die meisten Banken wollen von Ihnen zwingend wissen, was Sie genau planen und was das kosten soll. Haben Sie die entsprechenden Nachweise noch nicht, wird Ihnen die Immobilienfinanzierung teilweise sogar komplett verwehrt.

Weiterhin gibt es im Rahmen der Immobilienfinanzierung weitere relevante Dokumente, die Sie in besonderen Situation benötigen. Bei Eigentumswohnungen ist hier beispielsweise die sogenannte Teilungserklärung zu nennen. Dabei handelt es sich um eine Erklärung, aus der Sie entnehmen können, welche Teile eines Hauses zur Wohnung gehören. Besonders relevant ist hier der Begriff des Sondereigentums. Dabei müssen Sie nachweisen, welche Bestandteile des Gebäudes – ein Keller etwa – zur Wohnung gehören und welche als Gemeineigentum gesehen werden. Für die Immobilienfinanzierung kann hier ein jedes Detail entscheidend sein, weswegen die Teilungserklärung bei der Immobilienfinanzierung für Eigentumswohnungen zum Pflichtprogramm gehört.

Eine weitere relevante Ausnahme von der normalen Immobilienfinanzierung ist der Kauf einer Wohnung oder eines Hauses mit sogenanntem Erbbaurecht. In diesem Fall ist der Vertrag über das Erbbaurecht zwingend erforderlich. Dasselbe gilt bei verschiedenen anderen Modellen dieser Art – etwa einer Kirchenpacht oder anderen Formen der Grundstücksverpachtung mit unterschiedlichen Rechtsfolgen für die (unterschiedlichen) Eigentümer. Sollten Sie von einem solchen Sonderfall betroffen sein, empfiehlt es sich generell bei der Bank nachzufragen, welche Nachweise zu erbringen sind. So gehen Sie auf Nummer sicher und haben alle relevanten Dokumente parat.

Welche Dokumente werden für den Nachweis von Sicherheiten benötigt?

Bei der Immobilienfinanzierung dient die Immobilie samt Grund und Boden meist als Sicherheit für den Kredit. Deshalb müssen Sie für eine erfolgreiche Immobilienfinanzierung auch entsprechende Dokumente nachweisen, die der Bank später als Sicherheit dienen und am Anfang für eine Werteinschätzung Ihrer Immobilie genutzt werden. Dazu gehören im Normalfall mindestens die folgenden Dokumente:

- ein aktueller Auszug aus dem Grundbuch

- eine Einheitswertbeschreibung des Finanzamts

- eine vorliegende Baugenehmigung

- eine Brandversicherungspolice

Hierbei handelt es sich um ergänzte Dokumente, die über die relevanten Bauunterlagen hinausgehen. Sie müssen im Normalfall alle Dokumente aus beiden Kategorien als Nachweis vorlegen, um eine Chance auf eine Immobilienfinanzierung zu haben. Auch hier gilt allerdings, dass es Unterschiede zwischen den Banken gibt.

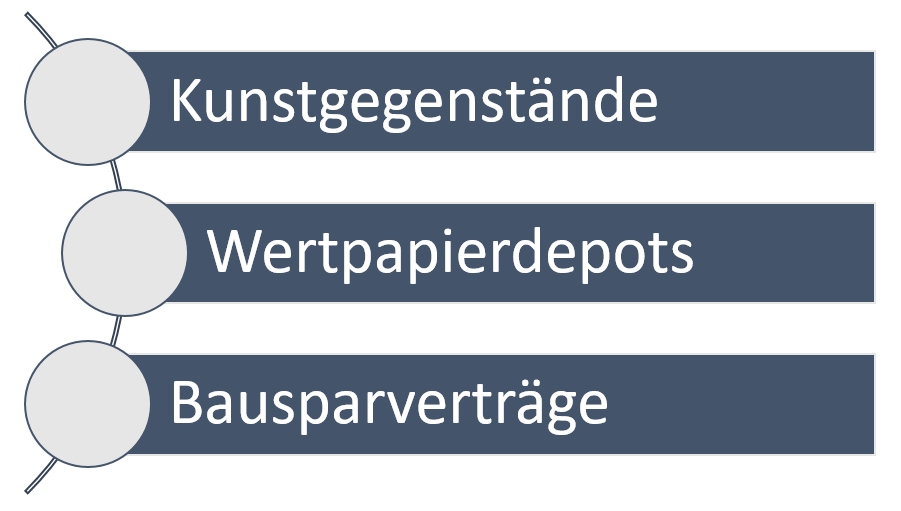

Darüber hinaus können Sicherheiten natürlich auch in anderer Form erbracht werden. Zwar ist die Immobilie samt Grund und Boden meist der offensichtliche Sicherheitswert bei einer Immobilienfinanzierung, das ist gleichzeitig aber kein Ausschlusskriterium. Verfügen Sie über andere Sicherheiten, können Sie diese zusätzlich einbringen, um Ihre Chancen auf eine attraktive Immobilienfinanzierung zu erhöhen oder den Zinssatz zu drücken. Als Sicherheit kommen im Prinzip alle wertvollen Sachgegenstände und -werte in Frage. Dazu gehören beispielsweise:

Diese Liste ließe sich beliebig fortsetzen, denn gerade im Bereich der Sachwerte kommen zahlreiche verschiedene Optionen in Frage. Sie können Ihren Kredit beispielsweise auch durch eine Münzsammlung (mit einem entsprechenden Wert), Goldbarren oder andere Edelmetalle absichern. Relevant sind daneben zum Beispiel auch Oldtimer-Sammlungen oder andere wertvolle Fahrzeuge, die keinen großen Wertverlust mit sich bringen. Im Bereich der Wertpapiere kommen ebenfalls viele verschiedene Sicherheiten in Frage. Ihnen fallen in dieser Hinsicht sicherlich zuallererst Aktien und Anleihen ein. Diese können Sie meist über aktuelle Depotauszüge nachweisen. Doch auch andere Formen von Anlagen am Aktienmarkt, etwa ETFs oder Termingeschäfte, können als Absicherung für die Immobilienfinanzierung dienen.

Nicht zu vergessen sind in dieser Aufzählung natürlich generell Immobilien. Es ist zwar eher die Ausnahme als die Regel, dass Verbraucher, die eine Immobilienfinanzierung anstreben, bereits über eine Immobilie (die sie nicht verkaufen möchten) verfügen, es kommt aber durchaus vor. Besitzen Sie also bereits eine andere Immobilie, können Sie auch diese als Sicherheit einbringen. Das gilt sowohl für Wohnungen als auch für Häuser. Entsprechende Nachweise über den Wert können Sie durch aktuelle Einnahmen aus der Vermietung, Grundrisse oder andere Dokumente erbringen, die auch für die Wertberechnung Ihrer neuen Immobilie verlangt werden.

Banken gehen in puncto Sicherheiten nach einem klaren Muster vor: Je stabiler die vorliegende Sicherheit, desto größer deren ‚Wert‘ zur Absicherung. Die Qualität und Liquidierbarkeit spielen zudem eine entscheidende Rolle. So können Sie davon ausgehen, dass eine volatile Anleihe am Aktienmarkt von der Bank nur mit starken Einschränkungen als Sicherheit akzeptiert wird. Eine Immobilie in einer Top-Lage in einer Großstadt wie München wird dagegen sicherlich mit Handkuss als Absicherung akzeptiert. Dasselbe gilt für sichere Aktiendepots oder Wertanlagen wie eine Kunstsammlung, deren Wert nachweislich hoch und stabil ist.

Alle relevanten Dokumente für eine Immobilienfinanzierung parat haben

In diesem Ratgeber sollten Sie allen voran eines gelernt haben: Für eine Immobilienfinanzierung sind deutlich mehr Nachweise nötig, als Sie vermutlich gedacht hatten. Wir raten Ihnen deshalb, diese Checkliste abzuarbeiten, bevor Sie einen Antrag bei einer Bank stellen. Sobald Sie alle Dokumente beisammen haben, können Sie unseren Baufinanzierungsvergleich nutzen. Dort finden Sie die besten aktuellen Angebote für die Immobilienfinanzierung und können so unter Umständen im Vergleich zu Ihrer Hausbank oft viele tausend oder gar zehntausend Euro sparen.

Bildquellen:

Aufzählungen: Bezahlen.de

Rohbau-Haus und Dachdecker: lbs.de

Haus-Bilder: Fantasista | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich