Kann die Eröffnung eines Basiskontos abgelehnt werden?

Artikel erstellt am 20.10.2017

Das Basiskonto soll es jedem ermöglichen, ein Girokonto zu führen. Doch dennoch gibt es Ablehnungen. Warum und was können Sie dagegen tun?

Das Girokonto für jeden – mit Einschränkungen

Inhaltsverzeichnis

- Wer kann ein Basiskonto eröffnen?

- Welche Banken können die Eröffnung eines Basiskontos ablehnen?

- Was mache ich, wenn sich eine Bank einfach nicht mehr meldet?

- Aus welchen Gründen kann die Basiskontoeröffnung abgelehnt werden?

- Kann die Schufa ein Ablehnungsgrund für ein Basiskonto sein?

- Kann die Umwandlung in ein Basiskonto abgelehnt werden?

- Die Eröffnung eines Basiskontos ist (fast) immer möglich

Das Basiskonto gibt es seit dem Jahr 2016. Seitdem soll jeder in Deutschland lebende Mensch ein Girokonto eröffnen können. Die Neuregelung war dabei durchaus wichtig, denn zuvor gab es mehr als eine Million Menschen in Deutschland, die keine Chance auf ein Bankkonto hatten. Doch auch das Basiskonto schließt diese Lücke nicht vollständig, denn manche Banken versuchen die Kontoeröffnung mit allen Mitteln abzulehnen. In diesem Ratgeber wollen wir Ihnen deshalb erklären, aus welchem Gründen die Eröffnung eines Basiskontos abgelehnt werden kann. Zudem erfahren Sie, ob dies rechtlich korrekt ist und welche Möglichkeiten Sie haben, wenn Sie fälschlicherweise zurückgewiesen wurden.

Wer kann ein Basiskonto eröffnen?

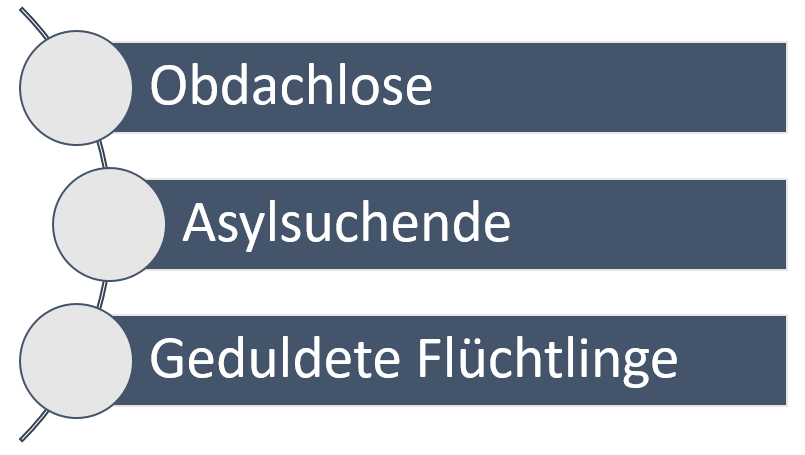

Die Eröffnung eines Basiskontos sollte grundsätzlich für jeden Verbraucher möglich sein, der mittel- oder langfristig in Deutschland lebt. Dabei ist entscheidend, dass es sich nicht um einen Deutschen handeln muss. Die deutsche Staatsbürgerschaft ist keine Voraussetzung für die Eröffnung eines Basiskontos. Genauso wenig benötigen Sie für die Eröffnung eines Basiskontos einen festen Wohnsitz. Beide Kriterien, zuvor bei den meisten Banken Pflicht zur Kontoeröffnung, sind mit der Einführung des Basiskontos weggefallen. Die Eröffnung eines Girokontos ist damit unter anderem auch für diese in Deutschland lebenden Gruppen möglich:

Zur Eröffnung eines Basiskontos ist grundsätzlich ausschließlich ein Identitätsnachweis notwendig. Dieser kann bei einem Deutschen oder einem EU-Ausländer mit Ausweispapieren über einen Personalausweis oder einen Reisepass geschehen. Sofern keine Dokumente vorliegen, die eine EU-Staatsbürgerschaft nachweisen, gibt es Ausnahmeregeln. Asylsuchende müssen einen sogenannten amtlichen Ankunftsnachweis vorlegen, Geduldete einen sogenannten Duldungsbescheid. Neben der Identifizierung ist auch noch das Ausfüllen eines schriftlichen Antrags sowie unter Umständen die postalische Übermittlung (bei Direktbanken) notwendig.

Welche Banken können die Eröffnung eines Basiskontos ablehnen?

Die Eröffnung eines Basiskontos ist in Deutschland grundsätzlich bei allen Banken möglich, die auch andere Girokontoprodukte anbieten. Das heißt gleichzeitig auch: Banken, die keine Girokonten vertreiben, müssen Ihnen auch kein Basiskonto anbieten. Der Fall ist das beispielsweise bei reinen Depotbanken oder aber Förderbanken der Länder. Wenngleich beispielsweise die KfW Bank alle normalen Bankeigenschaften erfüllt, können Sie bei diesem Institut kein Basiskonto eröffnen.

Das Basiskonto anhand eines Videos erklärt:

Problemlos möglich sollte die Eröffnung eines Basiskontos dagegen sowohl bei "normalen" Direkt- als auch bei Filialbanken sein. Dabei gibt es keine Unterschiede zwischen Privatbanken (beispielsweise der Deutschen Bank) und Filialbanken (etwa Sparkassen und Volksbanken). Die Eröffnung eines Basiskontos muss dabei immer entweder persönlich (bei Filialbanken) oder postalisch (bei Direktbanken) möglich sein. Ein jeweiliger Antrag muss entweder zum Download bereitstehen oder in der Filiale vorliegen, sodass eine Eröffnung eines Basiskontos im Rahmen eines Besuchs der Filiale (oder Webseite) möglich sein sollte.

Was mache ich, wenn sich eine Bank einfach nicht mehr meldet?

In den vergangenen Monaten ist es immer wieder vorgekommen, dass Banken die Eröffnung eines Basiskontos nicht ablehnen, sondern sich stattdessen einfach nicht mehr melden (Stand: 09/2017). In diesem Fall müssen Sie selbst aktiv werden und sich an die Finanzdienstleistungsaufsicht (BaFin) wenden. Dort finden Sie direkt auf der Webseite ein entsprechendes Formular, mit dem Sie eine Prüfung in Auftrag geben können. Stellt die BaFin einen Verstoß gegen die gesetzlichen Regeln fest, kann Sie eine Eröffnung per Zwang anordnen. In diesem Fall müssen Sie nichts anderes tun als abwarten.

Sofern Sie sich nicht sofort an die BaFin wenden wollen, können Sie auch mit einer örtlichen Verbraucherzentrale Kontakt aufnehmen. Diese kann Ihnen dabei helfen, eine Eröffnung des Basiskontos bei einer Bank in die Wege zu leiten. Manchmal reicht es aber auch einfach bei der jeweiligen Bank noch einmal nachzufragen, persönlich, telefonisch oder per E-Mail. Grundsätzlich muss das Institut allerdings innerhalb von zehn Bankarbeitstagen (zwei Wochen) über den Antrag entschieden haben. Sollten Sie dann noch keine Antwort haben, sollten Sie in jedem Fall Kontakt aufnehmen und sich bei weiterer Stille Hilfe suchen, entweder bei der BaFin oder bei einer örtlichen Verbraucherzentrale.

Aus welchen Gründen kann die Basiskontoeröffnung abgelehnt werden?

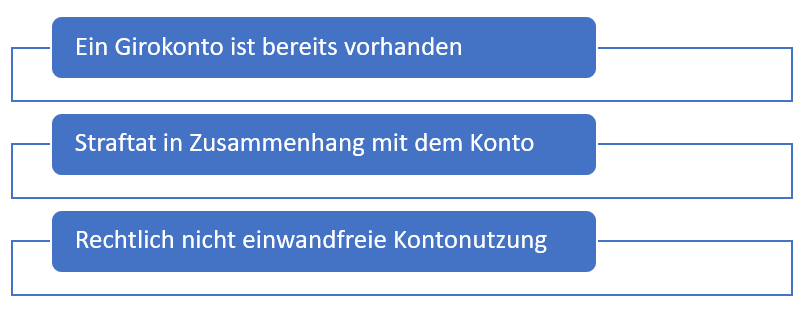

Wenngleich das Basiskonto auch als Konto für jedermann bekannt ist, gibt es doch einige Gründe, die gegen eine Eröffnung sprechen. Zwar haben die Banken in dieser Sache wenig Flexibilität, aber dennoch können Sie die Eröffnung eines Basiskontos aus verschiedenen Gründen ablehnen. Eine Ablehnung ist gesetzlich in diesen Situationen möglich, wie die Verbraucherzentrale aufführt (Quelle: verbraucherzentrale.de):

- ein Basiskonto oder ein Konto mit vergleichbaren Funktionen ist vorhanden und tatsächlich nutzbar

- der Antragsteller ist innerhalb der vergangenen drei Jahre wegen einer vorsätzlichen Straftat zum Nachteil des Instituts, dessen Mitarbeiter oder Kunden verurteilt worden. Die Straftat muss im Zusammenhang mit der Geschäftsbeziehung stehen

- der Antragsteller hatte in der Vergangenheit bereits ein Basiskonto bei der diesem Institut, das aber innerhalb des vergangenen Jahres gekündigt wurde, weil er das Basiskonto vorsätzlich für gesetzwidrige Zwecke genutzt hat

- das Institut kann seine Sorgfaltspflichten nach dem Geldwäschegesetz oder dem Kreditwesengesetz nicht erfüllen; das ist im Wesentlichen dann der Fall, wenn der Antragsteller sich nicht ausweist. Zur persönlichen Identifizierung ist nämlich die Vorlage eines amtlichen Passes oder Personalausweises notwendig; bei Asylsuchenden ist hilfsweise der amtliche Ankunftsnachweis, bei Geduldeten der Duldungsbescheid ausreichend

- der Antragsteller hatte in der Vergangenheit bereits ein Basiskonto bei dieser Bank, das aber innerhalb des vergangenen Jahres gekündigt wurde, weil der Antragsteller die Gebühren für die Kontoführung über eine Zeit von mehr als drei Monaten nicht gezahlt hat und dieser Zahlungsrückstand mehr als 100 Euro betrug

Zusammenfassen lassen sich all diese Gründe in drei Sätzen:

Im Folgenden dieses Ratgebers wollen wir Ihnen die Gründe nun noch einmal im Detail vorstellen und Ihnen so aufzeigen, wann Sie auf die Eröffnung eines Girokontos eher verzichten sollten, weil die Bank einen legitimen Grund zur Ablehnung hat.

Was gilt als bereits vorhandenes Girokonto?

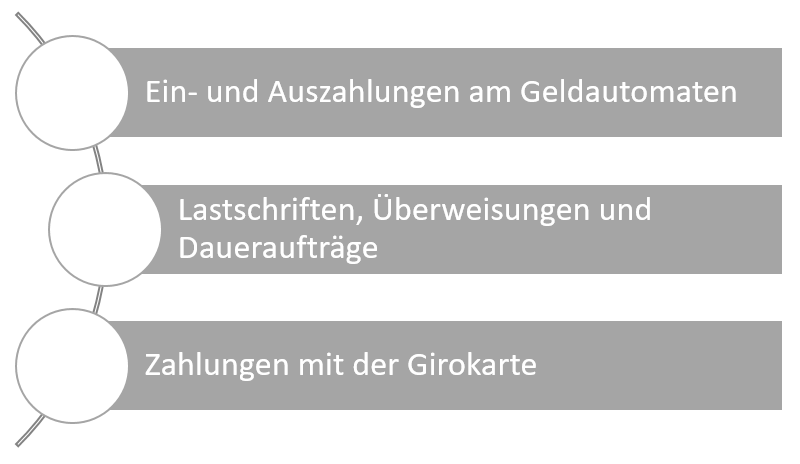

Das Gesetz sieht vor, dass eine Bank die Eröffnung eines Basiskontos dann ablehnen kann, wenn ein Verbraucher bereits über ein Konto verfügt. Das heißt: Sofern Sie bereits bei einer anderen Bank ein herkömmliches Girokonto oder Basiskonto haben, ist eine weitere Kontoeröffnung für die jeweilige Bank nicht zwingend vorgeschrieben. Eine Ablehnung in diesem Fall erscheint zwar nicht zwingend notwendig, kann allerdings durchaus erfolgen. Das gilt allerdings nur, wenn das Konto „voll genutzt“ werden kann. Das heißt konkret, dass allen voran diese Dienstleistungen möglich sein müssen:

Sofern diese Leistungen nicht möglich sind, haben Sie das Recht auf die Eröffnung eines Basiskontos bei einer anderen Bank. Auch hier gilt die übliche Frist von zehn Tagen bis zur Kontoeröffnung. Weiterhin ist eine Eröffnung eines neuen Basiskontos dann möglich, wenn die alte Bank mögliche Geldeingänge zur Verrechnung mit früheren Schulden oder Forderungen verwendet. Sofern Ihre Bank Ihr Basis- oder Girokonto also nutzt, um Geld für Gläubiger (darunter sich selbst) einzutreiben, können Sie ein neues Konto bei einer anderen Bank eröffnen.

Weiterhin möglich ist die Eröffnung des Basiskontos immer dann, wenn bereits eine Kündigung des anderen Giro- oder Basiskontos vorliegt. Darüber müssen Sie allerdings im Zweifel einen Nachweis erbringen. Unwichtig ist es dabei, ob die Bank die Kontobeziehung gekündigt, von sich aus das Konto geschlossen und Sie darüber informiert oder Sie selbst das Girokonto gekündigt haben. In jedem Fall steht Ihnen die Eröffnung eines Basiskontos bei einer anderen Bank offen. Sie können also auch einen Kontowechsel vornehmen.

Welche Straftaten verhindern die Eröffnung eines Basiskontos?

Auch eine Straftat kann es möglich machen, dass Sie kein Basiskonto mehr eröffnen können. Was im ersten Moment nach einer starken Einschränkung klingt, ist im Gesetz klar definiert und eingeschränkt. So muss die Straftat in einem direkten Zusammenhang mit der Geschäftsbeziehung mit einer Bank stehen. Das heißt auch: Sie können sogar dann ein Basiskonto eröffnen, wenn Sie eine Finanzstraftat begangen haben. Wichtig ist nur, dass diese nicht im Zusammenhang mit dem jeweiligen Institut oder der jeweiligen Kundenbeziehung stand. Sofern Sie also Probleme mit einer bestimmten Bank hatten, können Sie auch weiterhin ein Basiskonto bei einer anderen Bank eröffnen.

Grundsätzlich gilt hierbei eine Frist von drei Jahren. Sofern eine Straftat in dieser Hinsicht vorlag, kann eine Ablehnung einer neuen Kundenbeziehung auf Basis eines Basiskontos mehr als drei Jahre später nicht abgelehnt werden, wenngleich dies im ersten Moment legitim erscheinen würde. Geschützt werden Verbraucher auch dadurch, dass die Einschränkungen immer nur für ein bestimmtes Institut und eine bestimmte Kundenbeziehung gelten. Auch mehrfach verurteilte Finanzstraftäter können im Prinzip problemlos ein Basiskonto eröffnen. An diesem Punkt gibt es seitens der Banken immer wieder Kritik.

Welche Fehler in der Kundenbeziehung können zu einer Ablehnung führen?

Abgelehnt werden kann die Eröffnung eines Basiskontos auch dann, wenn eine Kündigung aus den vergangenen zwölf Monaten vorliegt, die auf Grund einer

- gesetzeswidrigen Nutzung des Basiskontos oder

- einer Nicht-Zahlung von Kontoführungs- oder sonstigen Gebühren erfolgt ist.

Eine genaue Definition von gesetzeswidrig gibt der Gesetzgeber dabei nicht, sodass Banken hier einen gewissen Spielraum genießen. Die Nicht-Zahlung von Gebühren ist klarer definiert. Eine Ablehnung einer Neu-Eröffnung eines Basiskontos ist demnach nur dann möglich, wenn ein Kunde die Gebühren für die Kontoführung über einen Zeitraum von mindestens drei Monaten nicht gezahlt hat und ein Zahlungsrückstand von mindestens 100 Euro entstanden ist.

Auch in dieser Situation ist die Eröffnung eines Basiskontos bei einer anderen Bank aber durchaus möglich. Der Gesetzgeber erlaubt es einer Bank nicht, einen Kunden auf Grund von Zahlungsschwierigkeiten gegenüber einem anderen Institut abzulehnen. Sofern Sie also in die unangenehme Situation geraten sind, Ihre Gebühren nicht mehr bezahlen zu können und deshalb gekündigt wurden, können Sie bei einer anderen Bank ein neues Basiskonto eröffnen.

Kann die Schufa ein Ablehnungsgrund für ein Basiskonto sein?

Immer wieder haben Verbraucher Angst, dass sie auf Grund einer schlechten Bonität an kein Girokonto kommen. Mit einem Basiskonto ist genau das nicht mehr möglich. Im Gesetz ist klar ausgewiesen, dass ein schlechter Schufa-Score kein Grund für die Ablehnung einer Kontoeröffnung sein kann. Auch wenn Sie negative Schufa-Einträge haben oder sich sogar in Privatinsolvenz befinden, kann Ihnen die Eröffnung eines Basiskontos nicht versagt werden. Damit will der Gesetzgeber es auch denjenigen ermöglichen, am Finanzleben teilzunehmen, die in der Vergangenheit Fehler im Zusammenhang mit Geld gemacht haben.

Sie müssen sich entsprechend nicht fürchten, dass Ihre schlechte Bonität ein Grund für eine Ablehnung sein kann. Vielmehr müssen Sie auch bei der Eröffnung keine Schufa-Auskunft vorlegen. Sofern eine Bank dies verlangt, handelt es sich um ein rechtswidriges Vorgehen. Eine Schufa-Prüfung für die Kontoeröffnung ist zwar auch bei einem Basiskonto möglich, erfolgt in diesem Fall nach Ihrer Zustimmung allerdings über andere Wege. Sie selbst müssen in jedem Fall nicht mit einer ausgedruckten Schufa-Auskunft bei Ihrer Bank vorstellig werden. Alternativ können Sie auch direkt online ein Konto ohne Schufa eröffnen.

Kann die Umwandlung in ein Basiskonto abgelehnt werden?

Einige Altkunden verfügen noch über ein Girokonto, das mindere Funktionen bietet als ein Basiskonto. So gibt es beispielsweise auch heute noch Guthabenkonten, die weder den Zugriff auf das Online-Banking erlauben noch eine Girocard bieten. Im Gesetz gibt es zwar keinerlei Abschnitt, der sich mit der Umwandlung von schlechter gestellten Altkonten beschäftigt, nachvollziehbar wäre in dieser Situation allerdings eine Pflicht auf eine Änderung. Die Gerichte verhandeln erste Fälle dieser Art im Moment, sodass mit einer Entscheidung in Kürze zu rechnen ist (Stand: 09/2017).

Auch die Verbraucherzentrale teilt die Ansicht, dass ein Konto mit minderer Leistung als ein Basiskonto rechtlich als kein Konto zu betrachten ist und entsprechend weder der Eröffnung eines Basiskontos bei einer anderen Bank (siehe oben) ein Problem darstellen noch eine Anfrage auf Umwandlung auf ein Basiskonto abgelehnt werden darf. In den meisten Fällen wird einer Umwandlung in ein Basiskonto allerdings generell stattgegeben. Dabei sollten Sie jedoch darauf achten, dass sich die Konditionen nicht verschlechtern. Nach Ansicht erster Urteile dürfen Basiskonten gegenüber anderen Girokonten bezüglich der Kosten nicht schlechter gestellt sein. Sollte Ihre Bank bei einem Basiskonto also höhere Gebühren verlangen, sollten Sie sich an eine örtliche Verbraucherzentrale oder direkt die Finanzaufsicht wenden.

Die Eröffnung eines Basiskontos ist (fast) immer möglich

Grundsätzlich ist das Basiskonto-Gesetz ziemlich lupenrein. Institute, die eine Eröffnung ablehnen, können sogar von der Finanzaufsicht zu einer solchen gezwungen werden. Die möglichen legitimen Gründe für die Ablehnung der Eröffnung eines Girokontos sind zudem sehr eingeschränkt und gelten nur für absolute Extremfälle. Beachten sollten Sie allerdings, dass eine legitime Ablehnung immer dann erfolgen kann, wenn Sie bereits ein anderes Basiskonto oder ein anderes Girokonto mit vergleichbaren oder besseren Leistungen nutzen. In diesem Fall ist eine Kündigung des anderen Kontos möglich und oftmals nötig, um die Eröffnung eines neuen Basiskontos in die Wege zu leiten. Dennoch lässt sich zusammenfassen: Die Eröffnung eines Basiskontos sollte Ihnen insgesamt keine Probleme bereiten. Sollte dem doch so sein, empfehlen wir Ihnen, sich an die Verbraucherzentrale oder direkt an die Finanzaufsicht BaFin zu wenden.

Bildquellen:

Beratung in Extra-Raum: db.com

Aufzählungen: Bezahlen.de

BaFin-Liegenschaft in Frankfurt am Main: © Kai Hartmann Photography / BaFin

HVB-Beratung: press.hypovereinsbank.de

100-Euro-Schein: bundesbank.de

Girocard: girocard.eu

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich