Welche Zinsbindung ist bei einem Immobilienkredit ideal?

Artikel erstellt am 16.10.2017

Die Zinsen sind bei einem Immobilienkredit von entscheidender Bedeutung. Wir zeigen Ihnen in diesem Ratgeber, was Sie über die Zinsbindung wissen müssen.

Alles über die Zinsbindung bei Immobilienkrediten

Inhaltsverzeichnis

- Warum gibt es überhaupt eine Zinsbindung?

- Wie viele Jahre Zinsbindung sind möglich?

- Für wen eignet sich eine lange Zinsbindung?

- Für wen eignet sich eine kurze Zinsbindung?

- Sind Sondertilgungen bei Verträgen mit Zinsbindung möglich?

- Komme ich aus einem Vertrag mit Zinsbindung heraus?

- Was spielt sonst noch eine Rolle für den Zinssatz bei einer Immobilienfinanzierung?

- Länge Zinsbindungen sind aktuell nicht empfehlenswert

Wenn Sie sich für den Bau oder Kauf einer Immobilie entscheiden, geht es meist zuallererst um die Finanzierung. Dabei ist der Zinssatz absolut wichtig. Dieser entscheidet oft darüber, ob ein Projekt realisierbar ist oder nicht. Festgelegt wird der Zins einerseits vom Markt und andererseits von Ihrer Bank. Dabei gilt in Deutschland bei allen Immobilienkrediten eine festgelegte Zinsbindung. Das ist auch notwendig, denn ein volatiler Zinssatz würde eine Finanzierung für die meisten Verbraucher im Prinzip vollkommen unmöglich machen. Doch für welche Zinsbindung sollte ich mich entscheiden und was bedeutet das für die Zinsen, die ich am Ende bezahle?

Warum gibt es überhaupt eine Zinsbindung?

Dass die Zinsbindung so wichtig ist, hat einen entscheidenden Grund. Bei einem Tagesgeldkonto kann es beispielsweise einen (relativ) volatilen Zinssatz geben. Je nach Marktumfeld verändern sich die Zinssätze teilweise deutlich, wenngleich diese Entwicklung in den vergangenen Jahren weniger stark ausgeprägt war (Stand: 08/2017). Dieses Fehlen einer Zinsbindung sorgt gleichzeitig jedoch für eine starke Unsicherheit. Es könnte theoretisch sein, dass Sie im Jahr 2017 zum Beispiel 2 Prozent Sollzinsen bezahlen, im Jahr 2018 aber bereits 4 Prozent.

Denken Sie nun aber an einen Immobilienkredit, so zeigt sich, wie wichtig die Zinsbindung ist. Würden sich die Zinsen bei einer Kreditsumme von 200.000 Euro auf einmal verdoppeln, würden Sie tausende Euro mehr bezahlen müssen. Geht man von der gesamten Summe ohne Tilgung aus, bezahlen Sie bei 2 Prozent Zinsen im Jahr 4.000 Euro. Sollte sich der Zinssatz verdoppeln, müssten Sie auf einmal 8.000 Euro aufbringen. Theoretisch wären ohne Zinsbindung sogar noch größere Sprünge möglich. Entsprechend bringt Ihnen die Zinsbindung allen voran eins: Sicherheit. Durch die Zinsbindung können Sie besser planen und wissen genau, wie viel Geld Sie für die Zinsen aufbringen müssen. Das ist bei großen Kreditsummen enorm wichtig.

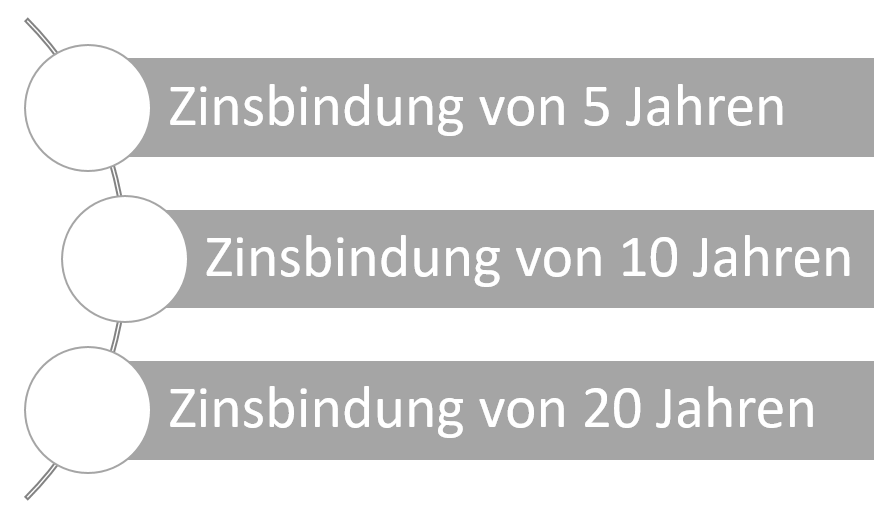

Wie viele Jahre Zinsbindung sind möglich?

Die Zinsbindung ist in Deutschland mittlerweile sogar ein verpflichtendes Element bei einer Immobilienfinanzierung. Als Verbraucher haben Sie aber natürlich dennoch so einige Wahlmöglichkeiten. Sie können in der Regel zwischen drei sehr üblichen Bindungsmodellen wählen:

Das heißt allerdings keineswegs, dass es nur diese Zinsbindungen gäbe. Theoretisch gibt es die Möglichkeit, eine Zinsbindung zwischen 5 und 40 Jahren zu wählen. Dabei sind auch unrunde Zahlen, etwa eine Bindung von 13 oder 17 Jahren möglich. Die meisten Banken werden Ihnen allerdings zu Beginn nur „normale“ Zinsbindungen in bestimmten Sprüngen anbieten.

Teilweise ist auch eine Zinsbindung von weniger als fünf Jahren möglich. Das ist allerdings meist nur bei kleineren Finanzierungen oder Krediten mit sehr hoher Tilgungsrate sinnvoll. Für einen echten Immobilienkredit, den Sie über viele Jahre abstottern wollen, bietet sich eine so kurze Zinsbindung auf keinen Fall an. Sie sollten sich vielmehr an die klassischen Modelle einer Zinsbindung von mindestens fünf oder zehn Jahren halten (Stand: 08/2017).

Was spricht für eine lange Zinsbindung?

Die Argumente für eine lange Zinsbindung sind im Prinzip einfach erklärt. Allen voran steht dabei die zusätzliche Sicherheit im Mittelpunkt. Wenn Sie schon zu Beginn Ihrer Immobilienfinanzierung genau wissen, wie viel Sie wann zurückzahlen müssen, ist die Planbarkeit wesentlich größer. Es kann also unter keinen Umständen vorkommen, dass sich die Zinsen und Rückzahlungssummen ändern. Sie haben entsprechend eine enorme Sicherheit und sind nicht von den Schwankungen auf dem Finanzmarkt abhängig. Entsprechend wird eine lange Zinsbindung von allen Verbrauchern, die Wert auf eine hohe Sicherheit bei der Finanzierung legen, klar bevorzugt.

Darüber hinaus spricht die aktuelle Zinshöhe für eine lange Zinsbindung. In Zeiten der Niedrigzinsen, in der die Zinssätze für Immobilienkredite oft nur noch bei rund 1 Prozent liegen (Stand: 08/2017), ist eine lange Zinsbindung in jedem Fall besonders empfehlenswert. Die Wahrscheinlichkeit, dass die Zinsen in den nächsten Jahren und Jahrzehnten noch weiter sinken werden, ist äußerst gering. Wahrscheinlicher ist, dass es in absehbarer Zeit wieder zu einer (leichten) Zinserhöhung kommt. Da die Immobilienzinsen sich in einem absoluten Tief befinden, das es so seit Jahrzehnten nicht mehr gab, erlaubt eine lange Zinsbindung, um so lang wie möglich von den historisch niedrigen Zinsen für die Immobilienfinanzierung zu profitieren.

Was spricht für eine kurze Zinsbindung?

Natürlich gibt es aber auch Argumente, die gegen eine lange Zinsbindung sprechen. Allen voran ist da natürlich der finanzielle Aspekt. Banken lassen sich eine lange Zinsbindung sozusagen bezahlen. Wenn Sie sich bei einem Kredit für eine Zinsbindung von nur fünf oder zehn Jahren entscheiden, werden Ihnen deutlich attraktivere Zinsen geboten, als bei einer Zinsbindung von 20 oder 30 Jahren. Je nach Bank können die Unterschiede sogar recht gravierend ausfallen. Bei derselben Kreditsumme sind Aufschläge von mehr als 100 Prozent beim Zinssatz durchaus möglich.

Beispielhaft wollen wir das anhand eines Kredits über 300.000 Euro mit einer monatlichen Tilgungsrate von 2 Prozent zeigen (jeweils Durchschnitt der günstigsten Anbieter zum Stand 08/2017):

- Effektiver Jahreszins bei 5 Jahren Zinsbindung: knapp 1 Prozent

- Effektiver Jahreszins bei 10 Jahren Zinsbindung: knapp 1,3 Prozent

- Effektiver Jahreszins bei 20 Jahren Zinsbindung: knapp 2 Prozent

- Effektiver Jahreszins bei 30 Jahren Zinsbindung: knapp 2,5 Prozent

Darüber hinaus geht eine lange Zinsbindung natürlich damit einher, dass Sie einerseits nicht profitieren, sollten die Zinsen tatsächlich noch weiter sinken. Das ist zwar sehr unwahrscheinlich, aber zumindest theoretisch möglich. Andererseits sind Sie auch sehr lange an dieselbe Bank und denselben Kredit gebunden. Sie haben (Sondertilgungen und Sonderkündigungen außen vor) keine Möglichkeiten, Ihren Kredit schneller zurückzuzahlen oder umzuschichten. Gerade wenn sich die Lebensumstände ändern, kann das sehr unangenehm sein (Stand: 08/2017).

Für wen eignet sich eine lange Zinsbindung?

Eine lange Zinsbindung ist für Sie immer dann empfehlenswert, wenn Sie keine große finanzielle Flexibilität haben. Entscheiden Sie sich also für einen Immobilienkredit mit einer Tilgungsrate, die Ihnen nur wenig finanziellen Spielraum lässt, ist eine lange Zinsbindung in jedem Fall empfehlenswert. In diesem Fall können Sie sicher damit planen, dass sich die Zinssätze nicht erhöhen. Ihre finanzielle Kalkulation geht damit mit einer großen Sicherheit auf, sofern sich die Lebensumstände nicht ändern. Würden Sie dagegen mit einer kurzen Zinsbindung planen, müssten Sie mit möglichen Schwankungen zurechtkommen. Diese wiederum können die finanzielle Kalkulation ins Wanken bringen.

Grundsätzlich lohnt sich eine lange Zinsbindung bei Immobilienkrediten deshalb auch besonders für Familien. Gerade junge Familien haben bezüglich der finanziellen Planungssicherheit vielfach mit so einigen Fragezeichen zu kämpfen. Kommt noch ein Kind? Wie entwickelt sich die Jobsituation? Muss ich irgendwann meine Eltern pflegen? All diese Frage sind von großer finanzieller Bedeutung und können die Einnahmesituation schnell verändern. Eine sichere Komponente dank einer Zinsbindung ist dabei in jedem Fall empfehlenswert, um die Zukunft planen zu können.

Grundsätzlich lässt sich zusammenfassen: Je kürzer die Zinsbindung desto größer das Risiko. Sofern Sie also eine risikoscheue Persönlichkeit sind, sollten Sie in jedem Fall auf eine lange Zinsbindung setzen, um Ihre Immobilienfinanzierung zu einem Erfolg zu machen.

Für wen eignet sich eine kurze Zinsbindung?

Natürlich ist eine lange Zinsbindung nicht in jeder Situation empfehlenswert. Gerade wenn Sie eine große finanzielle Flexibilität haben – also auch einen Anstieg der Zinsen verkraften könnten – ist eine kurze Zinsbindung durchaus überlegenswert. Je kürzer die Zinsbindung desto niedriger die Zinsen. Das heißt auch: Wenn Sie Ihren Immobilienkredit mit einer kurzen Zinsbindung wählen und danach einen Folgekredit wieder mit kurzer Zinsbindung abschließen, bezahlen Sie am Ende wesentlich weniger als bei einem einzigen Kredit mit einer langen Zinsbindung. Für diesen Vorteil bezahlen Sie aber natürlich den Preis eines größeren Risikos bei einem möglichen Zinsanstieg.

Darüber hinaus eignen sich Kredite mit kurzer Zinsbindung natürlich für all diejenigen, die damit rechnen, dass die Zinsen noch weiter sinken werden. In diesem Fall würden Sie bei einem Immobilienkredit mit kurzer Zinsbindung sogar doppelt profitieren: Einerseits von generell niedrigeren Zinssätzen und zum anderen von einem noch einmal attraktiveren Folgekredit. Durch die niedrigere Kreditsumme ist ein Folgekredit zudem meist noch günstiger, wodurch Sie sogar noch auf einer dritten Ebene sparen können. Sofern bei Ihnen ein großer finanzieller Spielraum vorliegt, ist eine kurze Zinsbindung meist empfehlenswert (Stand: 08/2017).

Sind Sondertilgungen bei Verträgen mit Zinsbindung möglich?

Generell sollten Sie aber nicht nur auf die Zinsbindung per se, sondern auch auf die Details eines Vertrags zur Immobilienfinanzierung achten. Besonders wichtig ist dabei etwa die Möglichkeit von Sondertilgungen. Durch eine Erbschaft, einer Sonderzahlung bei einer Beförderung oder beispielsweise einen Lotto-Gewinn kann auf einmal deutlich mehr Geld vorhanden sein. Eine Sondertilgung kann es ermöglichen, die Kreditsumme signifikant zu reduzieren, um somit bei den Zinsen langfristig zu sparen. Sind Sondertilgungen vorgesehen, können Sie entsprechend sehr viel Geld sparen.

Experten raten dazu, dass Sie mit Ihrer Bank eine Sondertilgungsquote von bis zu 5 Prozent pro Jahr vereinbaren. Gerade wenn sich Ihre Lebenssituation positiv ändert oder Sie ein höheres Gehalt oder regelmäßige Bonuszahlungen erhalten, können Sie Ihre Schuld so deutlich schneller begleichen. Gerade bei einer langen Zinsbindung kann das einen entscheidenden Unterschied machen. Sind Sondertilgungen möglich, können Sie bei einer Zinsbindung von beispielsweise 20 Jahren durch regelmäßige Sondertilgungen mehrere tausend Euro für den Zinsdienst sparen.

Komme ich aus einem Vertrag mit Zinsbindung heraus?

Eine weitere Option, die Sie im Kopf haben sollten, ist Ihr Sonderkündigungsrecht. Der Gesetzgeber schreibt vor, dass Sie eine Finanzierung im Rahmen einer Sondertilgung nach frühestens zehn Jahren immer kündigen können müssen – und zwar ohne Aufschlag. Sie können also auch aus einem Vertrag mit Zinsbindung nach zehn Jahren aussteigen – auch dann, wenn die Zinsbindung eigentlich bei vereinbarten 15, 20 oder 30 Jahren liegt. Haben sich Ihre Lebensbedingungen geändert, sind die Zinsen gesunken oder haben Sie schlichtweg eine günstigere Folgefinanzierung im Blick, ergibt eine Sonderkündigung in jedem Fall Sinn. Achten Sie dabei aber auf jeden Fall auf das Kleingedruckte.

Generell sollten Sie sich die Option einer Sonderkündigung bei Verträgen mit langer Zinsbindung, gerade bei Altverträgen, unbedingt ansehen. Meist zahlen Sie heute deutlich weniger Zinsen als noch vor vielen Jahren. Wenn Sie Ihren Vertrag kündigen, können Sie so eine enorme Ersparnis bei den Zinssätzen erzielen. Finanziell kann sich das schnell bemerkbar machen. In einigen extremen Fällen sind so sogar Ersparnisse von mehreren zehntausend Euro möglich. Vergessen Sie Ihren Kredit also auf keinen Fall und prüfen Sie nach zehn Jahren, ob eine Sonderkündigung Sinn ergibt.

Übrigens: Sie müssen nicht einmal unbedingt kündigen. Suchen Sie einfach das Gespräch mit Ihrer Bank und verhandeln Sie nach. Die Banken wissen, dass Sie nach zehn Jahren ein Sonderkündigungsrecht haben und kommen ihren Kunden bei den Konditionen oft entgegen. So können Sie auch ohne eine Kündigung viel Geld sparen (Stand: 08/2017).

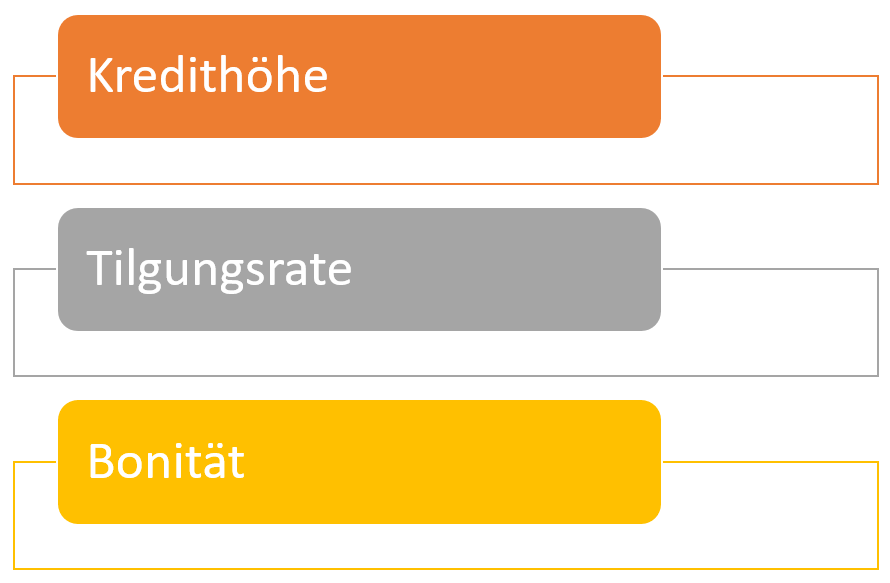

Was spielt sonst noch eine Rolle für den Zinssatz bei einer Immobilienfinanzierung?

Die Zinsbindung ist nur eine von mehreren Komponenten, die bezüglich der Zinshöhe entscheidend ist. Besonders wichtig sind darüber hinaus diese Aspekte:

Grundsätzlich gilt dabei: Je höher die Kreditsumme desto höher auch der Zinssatz. Dabei von entscheidender Bedeutung ist auch die Eigenkapitalquote. Wenn Sie bei einem Kaufwert von 500.000 Euro, selbst 300.000 Euro einbringen, erhalten Sie die restlichen 200.000 Euro meist mit sehr guten Zinssätzen. Die Eigenkapitalquote sollte grundsätzlich nie unter der Marke von 10 Prozent liegen. Experten raten sogar dazu, dass man immer mindestens 20 oder 25 Prozent des Immobilienwertes selbst in die Finanzierung einbringt.

Auch die Tilgungsrate spielt eine wichtige Rolle bei der Finanzierung. Bei einer konstanten Tilgungsrate von 3 Prozent im Jahr, dauert eine Rückzahlung des Kredits – je nach Zinssatz – beispielsweise zwischen 35 und 45 Jahren. Im Idealfall sollten Sie Ihre Tilgungsrate so hoch wie möglich wählen, wenn Sie bei den Zinsen sparen möchten. Grundsätzlich sinken die Zinsen mit einer höheren Tilgungsrate. Entscheiden Sie sich also beispielsweise für eine Tilgungsrate von 10 Prozent (oftmals das Maximum), zahlen Sie Ihren Kredit in weniger als 15 Jahren zurück. In diesem Fall wird auch der Zinssatz entsprechend niedrig ausfallen. Die Zinsbindung spielt in diesem Fall keine besonders große Rolle mehr, da die Zinssätze sich in diesem Fall zwischen 5, 10 und 15 Jahren nur leicht unterscheiden. Je niedriger die Tilgungsrate desto größer ist also auch der Einfluss der Zinsbindung auf den Zinssatz.

Schlussendlich richten sich die Zinsen für Ihre Immobilienfinanzierung natürlich auch nach Ihrer Bonität. Die besten Konditionen erhalten Sie, wenn Sie einen lupenreine Schufa-Score haben und die Bank Ihnen sozusagen maximal vertraut. Schlechtere Zinsen erhalten Sie dagegen im Prinzip immer bei einem Kredit ohne Schufa oder dann, wenn Ihre Bonität nur gerade so für einen Kredit reicht.

Generell sollten Sie sich merken, dass der Zinssatz eines Kredits sich aus vielen verschiedenen Komponenten zusammensetzt. In unserem Baufinanzierungsvergleich finden Sie die günstigsten Anbieter für die von Ihnen gewünschten Konditionen. So können Sie sich sofort einen guten Überblick über die voraussichtliche Zinshöhe verschaffen.

Längere Zinsbindungen sind aktuell empfehlenswert

Aktuell bietet es sich an, dass Sie sich für eine längere Zinsbindung entscheiden. Derzeit ist nicht davon auszugehen, dass die Zinsen für Immobilienfinanzierungen noch weiter sinken werden. Sie sollten daher die aktuell attraktiven Konditionen mitnehmen und möglichst lange einfrieren. So profitieren Sie für viele Jahre und Jahrzehnte von den historisch niedrigen Zinsen und haben eine hohe Planungssicherheit. Sollten die Zinsen dennoch weiter sinken, können Sie einfach auf Ihr Sonderkündigungsrecht nach zehn Jahren beharren. Die insgesamt etwas höheren Zinsen für Verträge mit langer Zinsbindung sollten Sie für diese wichtigen Vorteile hinnehmen (Stand: 08/2017).

Bildquellen:

Hausfinanzierung: Fantasista | Dreamstime Stock Photos

Aufzählungen: Bezahlen.de

Taschenrechner: kfw.de

Haus aus Geldscheinen: Suto Norbert | Dreamstime Stock Photos

Münzstapel: Evgenyatamanenko | Dreamstime.com

Paar am Laptop: giropay.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich