Der Weg zum passenden Angebot für die Immobilienfinanzierung

Artikel erstellt am 28.03.2018

Eine Immobilienfinanzierung ist momentan so günstig wie nie. Doch ein wirklich gutes Angebot zu finden, ist dennoch nicht einfach. Worauf muss man achten?

Wie finde ich passende Angebote zur Immobilienfinanzierung?

Inhaltsverzeichnis

- Welche Schritte sind bei der Vorbereitung der Immobilienfinanzierung wichtig?

- Sind die angebotenen Zinssätze für die Immobilienfinanzierung garantiert?

- Wie sollte ich bei der Suche nach einer Immobilienfinanzierung vorgehen?

- Wie groß sind die Zinsunterschiede bei einer Immobilienfinanzierung?

- Welche Kennwerte gibt es bei einer Immobilienfinanzierung?

- Ein gutes Angebot für die Immobilienfinanzierung findet sich nicht leicht

Kaum eine andere Entscheidung im Leben ist mit so viel Risiko und so großen Summen verbunden wie eine Baufinanzierung. Wenn Sie sich den Traum vom Eigenheim erfüllen möchten, benötigen Sie im Normalfall viel Geld. Dafür ist eine Immobilienfinanzierung meist unumgänglich, auch wenn diese ein gewisses Risiko mitbringt. Die richtige Strategie und natürlich auch die Suche nach einem guten Angebot für die Baufinanzierung sind dabei das A und O. Die Unterschiede zwischen einer guten und schlechten Finanzierung können tausende, teilweise sogar zehntausende Euro Unterschied machen. In diesem Ratgeber wollen wir Ihnen deshalb den Weg zu einem attraktiven Angebot aufzeigen.

Welche Schritte sind bei der Vorbereitung der Immobilienfinanzierung wichtig?

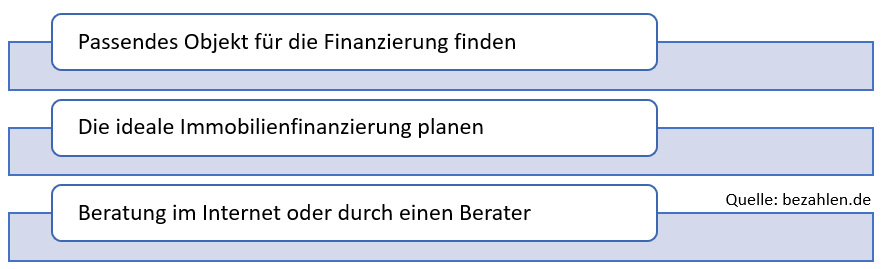

Damit Sie eine sinnvolle Immobilienfinanzierung finden und auf die Beine stellen können, müssen Sie zuerst einige Schritte gehen, um diese richtig vorzubereiten. Zuerst können Sie beispielsweise auf eine Vorberatung setzen oder sich im Internet zum Thema Immobilienfinanzierung einlesen. Danach folgen die drei wichtigsten Schritte:

Der erste Schritt bei der Suche nach einer passenden Immobilienfinanzierung ist es natürlich immer, eine passende Immobilie für eben jene zu finden. Sich zuerst Gedanken um die Finanzierung zu machen, ergibt im Normalfall weniger Sinn. Das liegt allen voran daran, dass die Konditionen sich je nach Immobilie und genauem Finanzierungsplan unterscheiden. Zudem können Sie kein konkretes Angebot einholen, da Sie die Kreditsumme noch nicht korrekt abschätzen können. Zuerst sollten Sie sich daher immer auf die Suche nach dem idealen Objekt für die Finanzierung machen.

Danach steht für Sie selbst erst einmal der erste Planungsschritt an. Dabei ist es allen voran wichtig, dass Sie prüfen, wie viel Eigenkapital Sie in eine Finanzierung einbringen können. Ratsam sind Eigenkapitalquoten von mindestens 25, im Idealfall sogar mindestens 50 Prozent. Grundsätzlich gilt: Je höher die Eigenkapitalquote, desto sicherer ist auch Ihre Finanzierung. Doch bei der Immobilienfinanzierung gibt es weitere wichtige Aspekte: Planen Sie deshalb unbedingt, wie lange der Kredit etwa laufen soll, ob Sie Förderangebote der KfW oder anderen Stellen in Anspruch nehmen können und wie Sie sich Ihre Immobilienfinanzierung im Detail vorstellen.

Sobald Sie einen konkreten Plan im Kopf haben, können Sie sich auf die Suche nach einem guten Angebot für die Immobilienfinanzierung machen. Ein solches können Sie grundsätzlich sowohl im Internet, etwa in einem Baufinanzierungsvergleich, oder bei einer Beratung vor Ort bei einer Bank oder einem Experten für Immobilienfinanzierung finden. Dabei sollten Sie versuchen, nicht allzu weit von Ihren Idealvorstellungen abzuweichen. Wichtig ist bei der Suche nach einer Immobilienfinanzierung, dass Sie eine Variante finden, die Ihren Wünschen nahekommt und mit keinem allzu großen Risiko einhergeht. Immer im Blick behalten sollten Sie darüber hinaus aber auch die Zinssätze (Stand: 1/2018).

Sind die angebotenen Zinssätze für die Immobilienfinanzierung garantiert?

Leider ist die Suche nach einer Immobilienfinanzierung in Deutschland im konkreten Fall aber nicht einfach. Sofern Sie die Vorbereitung abgeschlossen haben und einen klaren Plan haben, gilt es die verschiedenen Angebote auf dem Markt zu sondieren. Blicken Sie beispielsweise in unseren Baukreditvergleich, finden Sie zahlreiche Anbieter. Daneben zu sehen sind sogenannten „ab Zinsen“.

Das heißt konkret: Diese Zinsen werden Ihnen nicht garantiert, sondern stellen vielmehr den Idealfall dar. Sofern Sie die Bedingungen der Bank genau nach deren Wünschen erfüllen, könnten Sie diesen Zinssatz erhalten. Realistisch ist dies meist aber nicht.

Um ein gutes Angebot für die Immobilienfinanzierung zu finden, sollten Sie besonders von Banken positiv gesehene Aspekte in den Vordergrund stellen. Dazu gehören unter anderem:

- der Beamtenstatus

- die eigene Nutzung der Immobilie

- ein hohes fixes Gehalt

- eine gute Bonität

Weiterhin hilfreich kann es sein, wenn die Immobilie in einer guten Lage zu finden ist und darüber hinaus einen guten Zustand aufweist. Eine Neubauimmobilie in Bestlage können Sie mit einer guten Immobilienfinanzierung meist vergleichsweise günstig finanzieren. Wichtig ist darüber hinaus aber natürlich besonders Ihre persönliche Situation. Je sicherer Ihr Arbeitsverhältnis und Gehalt, desto niedriger sind meist auch die Zinsen. Deswegen werden Beamte bei der Immobilienfinanzierung in der Regel besonders positiv eingeschätzt, wenngleich auch Angestellte mit einem unbefristeten Vertrag gute Chancen auf niedrige Zinsen haben. Wer einen befristeten Vertrag hat oder selbstständig tätig ist, tut sich dagegen meist schwerer.

Problematisch sind darüber hinaus weitere Faktoren, wie eine schwache Bonität oder beispielsweise auch variable Gehaltsanteile. Wenn Sie die Hälfte Ihres Gehalts über Boni oder andere Zusatzzahlungen erhalten, die nicht garantiert sind, könnte eine Bank Sie gegebenenfalls abstrafen. Sofern Sie also ein möglichst gutes Angebot für die Immobilienfinanzierung erhalten wollen, sollten Sie auch ein möglichst fixes Arbeitsverhältnis mit regelmäßigem und garantiertem Gehalt haben. Darüber hinaus sollten Sie immer eine Selbstnutzung der Immobilie anstreben, diese wird von Banken positiver gesehen als eine geplante Vermietung einer finanzierten Immobilie.

Wie sollte ich bei der Suche nach einer Immobilienfinanzierung vorgehen?

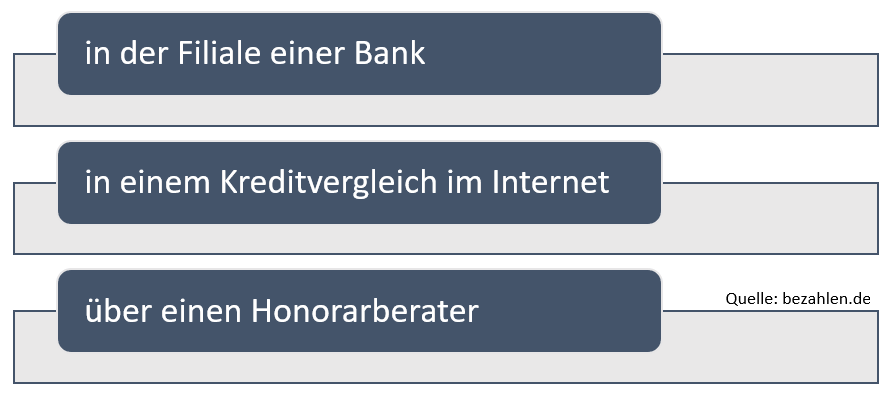

Die Suche nach einer günstigen Immobilienfinanzierung kann langwierig und anstrengend sein. Im Prinzip haben Sie drei verschiedene Möglichkeiten, um ein günstiges Angebot zu finden:

Sofern Sie auf der Suche nach dem bestmöglichen Zinssatz sind, ist der Gang in die Filiale einer Bank meist der schlechteste Weg. Statistisch gesehen erhalten Sie das beste Angebot immer dann, wenn Sie einen unabhängigen Vergleich zur Rate ziehen. Dafür gibt es in Deutschland grundsätzlich zwei verschiedene Möglichkeiten:

- einen transparenten Vergleich im Internet

- eine unabhängige Beratung durch einen Honorarberater

Im Internet finden Sie heutzutage zahlreiche Angebote von Banken in ganz Deutschland sowie solchen Instituten, die sich ausschließlich mit der Immobilienfinanzierung beschäftigen. Diese Transparenz ist ein großer Vorteil, da Sie die Angebote genau vergleichen können und im Baukreditvergleich sogar genau auf Ihre Wünsche anpassen können. So sehen Sie schnell, welche Institute Ihnen ein gutes Angebot für Ihre gewünschte Baufinanzierung machen können und wo die Zinsen weniger attraktiv sind. Nachteile gibt es bei dem Vergleich im Internet aber natürlich auch. So erhalten Sie keine persönliche Beratung und müssen zudem damit leben, dass die Preise nur ein Richtwert sind. Das konkrete Angebot erhalten Sie erst später – die Varianz kann dabei besonders dann groß sein, wenn Sie kein „perfekter“ Kunde für eine Immobilienfinanzierung sind.

Eine gute Alternative kann ein Honorarberater sein. Diese gibt es mittlerweile in einer Vielzahl in Deutschland. Auszeichnen können sich die Berater dadurch, dass Sie unabhängig von Provisionen und bestimmten Anbietern arbeiten können. Da Sie den Honorarberater selbst bezahlen und dieser keine Provisionen erhält, ist die Unabhängigkeit garantiert. Anders als bei einer Bank, die nur bestimmte Angebote präsentieren kann, erhalten Sie so einen Überblick über den gesamten Markt. Dafür nehmen Sie zwar selbst Geld in die Hand, können allerdings mittelfristig viel Geld durch die besseren Konditionen sparen.

Übrigens: Sie können Ihrer Hausbank auch verschiedene Alternativangebote vorlegen, die Ihnen von einem Honorarberater oder über das Internet angeboten werden. Vielfach sind die regionalen Banken in der Lage, das ursprüngliche Angebot anzupassen und Ihnen doch noch eine Offerte für eine wirklich gute Immobilienfinanzierung zu machen. Nachzuhaken und verschiedene Angebote zu vergleichen lohnt sich im Prinzip immer. Gerade deshalb raten wir Ihnen dazu, bei jeder Immobilienfinanzierung entweder einen Honorarberater aufzusuchen oder sich für den einfachen Immobilienfinanzierungsvergleich im Internet zu entscheiden. Alleine der Marktüberblick hilft Ihnen bei weiteren Verhandlungen einen guten Zinssatz zu verhandeln (Stand: 1/2018).

Wie groß sind die Zinsunterschiede bei einer Immobilienfinanzierung?

Damit Sie bei einer Immobilienfinanzierung am Ende nicht draufzahlen, ist ein guter Zinssatz entscheidend. Dabei sollten Sie in jedem Fall wissen, wie viel die Zinsunterschiede bei einer Immobilienfinanzierung tatsächlich ausmachen können. Beispielhaft wollen wir Ihnen das an einer Finanzierungssumme von 100.000 Euro aufzeigen. Bei einer Laufzeit von 30 Jahren beträgt der Zinsunterschied zwischen 1,4 und 1,5 Prozent hier bereits mehr als 1.000 Euro. Je höher die Kreditsumme, desto größer ist auch der Unterschied. Liegt die Finanzierungssumme beispielsweise bei 400.000 Euro, macht der Zinsunterschied bereits mehr als 10.000 Euro aus – obwohl der Prozentwert sich nur um 0,1 Prozentpunkte unterscheidet.

Sie sehen entsprechend, dass die Suche nach einem guten Angebot für die Immobilienfinanzierung absolut entscheidend ist. In unserem Immobilienfinanzierungsvergleich sehen Sie dabei auch, wie groß die Unterschiede in der Praxis sind. Beispielhaft nehmen wir dafür einen Nettodarlehensbetrag von 250.000 Euro, eine Laufzeit von 10 Jahren, eine Beleihung von 80 Prozent sowie eine Tilgungsrate von 3 Prozent an. Ende 2017 sind die Unterschiede dabei wie folgt:

- günstigster Anbieter: 1,03 Prozent Zinsen / 169,17 Euro monatliche Rate

- teuerster Anbieter: 1,59 Prozent Zinsen / 216,67 Euro monatliche Rate

Sie bezahlen entsprechend fast 50 Euro mehr im Monat, wenn Sie sich für den teuersten Anbieter entscheiden. Über einen Zeitraum vom 10 Jahren liegen die Unterschiede entsprechend bei über 5.000 Euro. Sie sehen also, dass die Suche nach einer guten Immobilienfinanzierung das A und O ist, um bei einer Immobilie wirklich zu sparen. Auch wenn die Zinsunterschiede auf Grund der guten Marktsituation geringer sind als noch vor einigen Jahren und auch das generelle Zinsniveau gesunken ist, bleibt ein Vergleich verschiedener Angebote weiterhin entscheidend. Mit der Wahl des richtigen Anbieters können Sie bei der Immobilienfinanzierung sehr viel Geld sparen.

Welche Kennwerte gibt es bei einer Immobilienfinanzierung?

Damit Sie ein wirklich gutes Angebot für die Immobilienfinanzierung finden, sollten Sie auch die relevanten Kennwerte im Kopf haben. Dabei spielen rund um Kredite viele verschiedene Begriffe eine Rolle, die Ihnen bislang vermutlich recht unbekannt vorkommen. Besonders relevant sind diese Begriffe:

- Darlehenssumme

- Zinsbindung

- Sollzinssatz

- Effektivzinssatz

- Beleihungsgrenzen

- Tilgungsrate

- Sondertilgungen

Die Darlehenssumme entspricht dem Betrag, den Sie als Kredit aufnehmen. Wenn Sie also beispielsweise eine Immobilie für 500.000 Euro finanzieren und selbst 250.000 Euro einbringen, beträgt die Darlehenssumme 250.000 Euro. Grundsätzlich sollten Sie bedenken, dass eine höhere Darlehenssumme gewöhnlich auch einen höheren Kreditzins bedeutet, da das Risiko für die Bank größer ist. Diese Regel gilt allerdings nicht immer. Wichtig ist aber in jedem Fall, dass Sie auch ein großes Eigenkapital mitbringen, denn je höher dieses im Verhältnis zur Darlehenssumme ist, desto attraktiver sind schlussendlich auch Ihre Zinsen.

Besonders relevant sind darüber hinaus natürlich die Begriffe Sollzinssatz und Effektivzinssatz. Der Sollzinssatz ist für Sie für die Berechnung der monatlichen Belastung relevant. Dafür müssen Sie den Kreditbetrag mit dem Sollzinssatz und dem Tilgungssatz multiplizieren und durch zwölf Monate teilen. Dadurch erhalten Sie Ihre monatliche Belastung. Der effektive Zins dagegen ist der reine Zins vor Abzug der Kosten, der im Prinzip einem Angebotsschild gleichkommt. Zum Vergleich verschiedener Angebote sollten Sie daher im Idealfall auf den gebundenen Sollzins setzen, da dieser bereits alle über den Zins hinausgehenden Kosten beinhaltet und somit realistischer ist.

Auch der Beleihungswert ist bei einem Kredit von entscheidender Bedeutung. Dieser entspricht nicht zwingend dem Verkehrswert einer Immobilie, sondern liegt meist 10 bis 20 Prozent darunter. Grundsätzlich gilt bei der Beleihung die Regel, dass eine höhere Beleihung auch einen besseren Zinssatz für Sie als Verbraucher bedeutet. Sofern Sie sich für eine geringe Beleihung entscheiden (unter 60 Prozent), steigt das Risiko für eine Bank signifikant, sodass auch die Zinsen steigen. Alle Kredite mit einer Beleihung von über 60 Prozent gelten als „1a-Darlehen“.

Bei der Suche nach einem guten Angebot für die Immobilienfinanzierung sollten Sie darüber hinaus auch die Tilgungsrate im Blick haben. Wenn Sie die Rate recht hoch ansetzen, zahlen Sie Ihren Kredit schneller zurück, müssen dafür aber mit höheren monatlichen Rückzahlungen zurechtkommen. Dafür dürfen Sie sich allerdings meist über bessere Kreditzinsen freuen, wenn Sie planen Ihren Kredit schneller zurückzahlen zu können. Zudem sollten Sie bei den Verhandlungen über eine gute Immobilienfinanzierung auch Sondertilgungen ins Spiel bringen. Diese ermöglichen Ihnen eine vorzeitige Rückzahlung eines bestimmten Anteils der Kreditsumme und sorgen so dafür, dass Sie insgesamt eine geringere Kreditbelastung haben.

Sofern Sie die Begriffe kennen und auch ansonsten gut vorbereitet sind, sollten Sie sich auf die Suche nach einem guten Angebot machen und die verschiedenen Offerten vergleichen. Unser Baufinanzierungsvergleich ist dafür ein guter Ausgangspunkt.

Ein gutes Angebot für die Immobilienfinanzierung findet sich nicht leicht

Das Thema Immobilienfinanzierung ist nicht ganz einfach. Wer auf der Suche nach einem guten Angebot für die Baufinanzierung ist, stößt dabei erst einmal auf verschiedene Stolpersteine. Um den richtigen Weg zu finden, sollten Sie sich daher zuerst gut vorbereiten und die genannten Schritte befolgen. Sobald Sie auch die wichtigen Begriffe rund um die Immobilienfinanzierung kennen, sollten Sie Angebote im Internet und von lokalen Banken vergleichen. Auch die Hilfe von einem Honorarberater kann sich lohnen. Dabei gilt immer: Lassen Sie sich bei Ihrer Entscheidung Zeit und legen Sie Ihrer Hausbank beispielsweise auch ein Angebot der Konkurrenz vor. Bei der Suche nach einem guten Angebot für die Immobilienfinanzierung ist Geduld das A und O. Schon ein Zinsunterschied von 0,1 Prozentpunkten kann Ihnen sehr viel Geld sparen (Stand: 1/2018).

Bildquellen:

Puppe mit Traumhaus: Fantasista | Dreamstime Stock Photos

Aufzählungen: Bezahlen.de

Paar mit Tablet: Nyul | Dreamstime.com

Schufa-Logo: Schufa

Berater mit Paar und Laptop: Konstantin Chagin | Dreamstime Stock Photos

Diagramm Zinsverlauf: Blotty | Dreamstime Stock Photos

Paar am Fenster: Bausparkasse Schwäbisch Hall

Taschenrechner und Hauszeichnung: kfw.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich