Was mache ich als Opfer von Kreditkartenbetrug?

Artikel erstellt am 15.05.2017

Sie sind Opfer eines Kreditkartenbetruges geworden oder haben zumindest den Verdacht? Diese Schritte sollten Sie einleiten.

Das richtige Vorgehen bei einem Betrugsfall

Inhaltsverzeichnis

- Wie sollte ich im Verdachtsfall vorgehen?

- Was mache ich bei Fehlern in der Kreditkartenabrechnung?

- Was tue ich bei offensichtlichem Kreditkartenbetrug?

- Welche Arten von Kreditkartenbetrug gibt es?

- Bei Kreditkartenbetrug müssen Sie schnell reagieren

Sie sind Opfer eines Kreditkartenbetrugs geworden oder haben den Eindruck, dass ein Dritter möglicherweise Zugriff auf Ihre Karte hat oder hatte? Dann gilt es zuallererst ruhig zu bleiben. Panik ist auch bei Betrugsfällen selten eine gute Idee. Stattdessen sollten Sie mit Bedacht vorgehen. Vielfach stellen sich Betrugsfälle als wenig schlimm heraus. Zudem müssen Sie nur in absoluten Ausnahmefällen haften. Wir zeigen Ihnen, wie Sie bedacht und ruhig zu einem positiven Ergebnis kommen, ohne sich große Sorgen machen zu müssen.

Video zum richtigen Vorgehen bei Kreditkartenbetrug:

Wie sollte ich im Verdachtsfall vorgehen?

Wenn Sie sich nicht sicher sind, ob etwas mit Ihrer Kreditkarte nicht stimmt, sollten Sie zuerst Ihre Kreditkartenabrechnung prüfen. Dabei bietet sich zuerst ein Blick auf die alten Abrechnungen an. Diese stehen Ihnen meist im Online-Banking oder aber postalisch zur Verfügung. Fällt Ihnen in diesen Abrechnungen nichts auf, sollten Sie allerdings nicht einfach davon ausgehen, dass es kein Vergehen gab. Vielmehr ist es bei einem akuten Verdacht entscheidend, dass Sie einen Blick auf Ihre aktuellen Kartenumsätze werfen, falls möglich. Diese werden entweder in Echtzeit in Ihrem Banking anzeigt oder müssen telefonisch bei Ihrer Bank erfragt werden. Sobald Sie einen Verdacht auf Kreditkartenbetrug hegen, sollten Sie in jedem Fall bei Ihrer Bank anrufen und die letzten Umsätze abfragen. So gehen Sie auch auf Nummer sicher und müssen sich im Zweifel keine Sorgen machen, dass etwas passiert sein könnte.

Das richtige Vorgehen bei einem Verdachtsfall:

Sollte ich meine Karte auch im Verdachtsfall sperren lassen?

Grundsätzlich ist es ratsam, dass Sie Ihre Kreditkarte bei jedem Verdacht auf Kreditkartenbetrug sperren lassen. Auch wenn mit Ihrer Kreditkarte noch kein Schaden entstanden ist, heißt das nicht, dass es auch so bleiben wird. Gerade wenn Sie den Verdacht hatten, dass potentielle Täter Ihre Kreditkarte in Händen hielten, sollten Sie Ihre Karte auf jeden Fall sperren lassen. Dazu empfiehlt es sich, frühestmöglich die herausgebende Bank oder die zentrale Sperrhotline unter der 116 116 anzurufen. Sobald Sie die Sperrung Ihrer Karte in die Wege geleitet haben, müssen Sie für möglicherweise danach entstandene Schäden auch nicht mehr haften.

Sind weitere Schritte notwendig?

Gewöhnlich ist der Fall für Sie abgeschlossen, sobald Sie Ihren Verdachtsfall gemeldet haben. Ihre Bank wird Ihre Kreditkarte sperren und Ihnen innerhalb weniger Tage eine neue Kreditkarte zusenden. Diese hat dann meist auch eine neue PIN. Für die Übersendung der neuen Karte können dabei, je nach genauen Geschäftsbedingungen Ihrer Bank, Gebühren auf Sie zukommen. Laut einem Urteil des Bundesgerichtshof (BGH) aus dem Jahr 2015 ist das zwar untersagt, nicht alle Banken halten sich allerdings an die Rechtsprechung.

Was mache ich bei Fehlern in der Kreditkartenabrechnung?

Grundsätzlich raten wir Ihnen dazu, regelmäßig Ihre Kreditkartenabrechnungen zu kontrollieren. So merken Sie möglicherweise auch, wenn es zu unberechtigten oder Ihnen unbekannten Abbuchungen gekommen ist.

Wie erkenne ich Fehler in der Kreditkartenabrechnung?

Wenn Sie Ihre Kreditkartenabrechnung regelmäßig kontrollieren, können Sie sich selbst schützen. Dabei sollten Sie in jedem Fall mit Bedacht vorgehen. Fehler auf der Kreditkartenabrechnung erkennen Sie meist nur dann, wenn Sie Ihre Ausgaben genau im Blick haben. Sofern Sie viele verschiedenen Ausgaben mit Ihrer Kreditkarte tätigen, achten Sie besonders auf größere Zahlungen. Gleichen Sie die Posten auf Ihrer Kreditkartenabrechnung am besten mit Ihrem Gedächtnis oder vorliegenden Rechnungen ab. Sobald Ihnen eine Abbuchung unbekannt vorkommt, lohnt es sich nachzuforschen – besonders bei größeren Summen. Sollten Sie auch nach Ihrer eigenen Recherche noch zu keinem Ergebnis gekommen sein, lohnt sich eine Nachfrage bei Ihrer Bank. Diese hat meist mehr Informationen zum Fall – etwa eine genaue Bezeichnung des Händlers oder den Zeitpunkt der Transaktion.

Das richtige Vorgehen bei Fehlern in der Abrechnung:

Kann ich einer Buchung widersprechen?

Wenn Sie sich auch nach der Prüfung durch Ihre Bank noch nicht an den Umsatz erinnern können, sollten Sie einen sogenannten Einspruch einlegen. Das können Sie direkt am Telefon bei Ihrer Bank machen. Beachten Sie allerdings, dass Sie rein rechtlich dazu verpflichtet sind, auch eine schriftliche Bestätigung des Einspruches an Ihre Bank zu schicken. Nur so sind Sie auf der sicheren Seite.

Wie lange kann ich einer Buchung widersprechen?

Sollten Sie das Gefühl haben, Opfer eines Kreditkartenbetrugs geworden zu sein, können Sie bei den meisten Banken mindestens sechs Wochen lang einen Einspruch einlegen. Teilweise ist ein Einspruch sogar bis zu acht Wochen nach Zustellung der Kreditkartenabrechnung möglich. Auf Grund dieser Fristen sollten Sie entsprechend immer darauf achten, dass Sie Ihre Kreditkartenabrechnungen regelmäßig kontrollieren. Es reicht dabei nicht, dass Sie die Abrechnungen einmal im Jahr prüfen. Vielmehr sollten Sie jeden Monat einen Blick auf Ihre Kreditkartenabrechnung werfen, um mögliche Probleme sofort festzustellen.

Was passiert nach meinem Einspruch?

Wenn Sie einen Einspruch bei Ihrer Bank eingelegt habt, wird die Bank den Fall prüfen. Dabei könnte Ihre Bank zu dem Ergebnis kommen, dass es sich um einen Fall von Kreditkartenbetrug handelt. In diesem Fall bekommen Sie das Geld zurückerstattet. Grundsätzlich gilt: Ihre Bank ist bei einem Einspruch in der Beweispflicht. Will die Bank Ihnen das Geld also nicht erstatten, muss Sie nachweisen, dass es sich um eine autorisierte Zahlung handelte. Unabhängig vom Ergebnis der Prüfung könnte zudem Ihre Kreditkarte aus Sicherheitsgründen gesperrt werden. Sie erhalten in diesem Fall allerdings innerhalb weniger Tage eine neue Karte.

Was tue ich bei offensichtlichem Kreditkartenbetrug?

Ein Verdacht oder ein Fehler in alten Abrechnungen sind eine Sache. Doch Kreditkartenbetrug kann natürlich auch deutlich akuter stattfinden, beispielsweise wenn Ihnen Ihre Karte in der Stadt geklaut wird oder Sie auf einen Phishing-Angriff hereingefallen sind. Ist das der Fall, sollten Sie sofort Ihre Karte sperren. Sind Ihre Kreditkartendaten in Händen Dritter, sollten Sie auf keinen Fall warten. Stattdessen sollten Sie sofort die zentrale Sperrhotline 116 116 oder Ihre ausstellende Bank anrufen und die Karte sperren lassen. Nur so können Sie in diesem Moment dafür sorgen, dass mit großer Sicherheit kein Schaden entsteht. Sollten Sie sich im Ausland befinden, rufen Sie bitte die +49 116 116 an. Auch wenn durch den Anruf aus dem Ausland möglicherweise zusätzliche Gebühren entstehen, sollten Sie den Anruf in jedem Fall tätigen.

Das richtige Vorgehen bei einem offensichtlichen Betrug:

Kostet mich die Sperrung der Karte Geld?

Das Bürgerliche Gesetzbuch regelt in Paragraf 675 Absatz 4, dass eine Sperrung einer Kreditkarte kein Geld kosten darf. Wenn Sie also Opfer eines Kreditkartenbetrugs werden, können Sie Ihre Karte komplett kostenfrei sperren lassen. Ihre Bank kann jedoch möglicherweise Kosten für die Zusendung einer neuen Kreditkarte geltend machen. Laut einem Urteil des Bundesgerichtshofs ist das seit dem Jahr 2015 zwar unzulässig, nicht jede Bank hält sich aber an diese Regelung. Grundsätzlich, so das Urteil, dürfen für Sie keinerlei Zusatzkosten entstehen, wenn Sie Ihre Karte als verloren oder gestohlen melden. Das gilt auch für die Neuausstellung einer Karte. Sollte Ihre Bank dennoch Kosten geltend machen, können Sie gegen diese Gebühren Einspruch einlegen. Meist reicht das bereits aus.

Was muss ich außer der Sperrung der Karte tun?

Wenn Sie Opfer eines offensichtlichen Falles von Kreditkartenbetrug geworden sind, sollten Sie unbedingt eine Anzeige bei Ihrer örtlichen Polizei erstatten. Das ist zum einen relevant, um bei der Strafverfolgung zu helfen. Zum anderen ist die Erstattung einer Anzeige für die Haftung im Schadensfall entscheidend. Vielfach setzen Banken für die Übernahme der sogenannten Vollhaftung, also aller durch den Betrugsfall entstandenen Kosten, sogar eine Anzeige voraus. Sie sollten also nicht zögern und möglichst bald nach der Sperrung der Kreditkarte auch eine Anzeige gegen unbekannt erstatten.

Was passiert nach Sperrung und Anzeige?

Sobald Sie einen Fall von Kreditkartenbetrug angezeigt und Ihre Karte gesperrt haben, können Sie sich erst einmal zurücklehnen. Sie haben Ihre Pflicht getan. Meist erhalten Sie nach einigen Tagen eine neue Kreditkarte mit PIN - normalerweise in zwei einzelnen Briefen. Sollte überhaupt kein Schaden entstanden sein, werden Sie von Ihrer Bank mit großer Wahrscheinlichkeit nichts mehr hören. Sofern ein Schaden entstanden ist, könnten Sie jedoch noch mit möglichen Problemen konfrontiert werden. Grundsätzlich haften Sie für keine Schäden, die nach der Sperrung der Karte entstanden sind. Sofern jedoch vor der Sperrung ein Schaden entstanden ist, könnten Sie möglicherweise in die Teilhaftung geraten. Das würde bedeuten, dass Sie einen Haftungsbetrag von bis zu 150 Euro bezahlen müssen. Viele Banken verzichten allerdings komplett oder teilweise auf diese Gebühr.

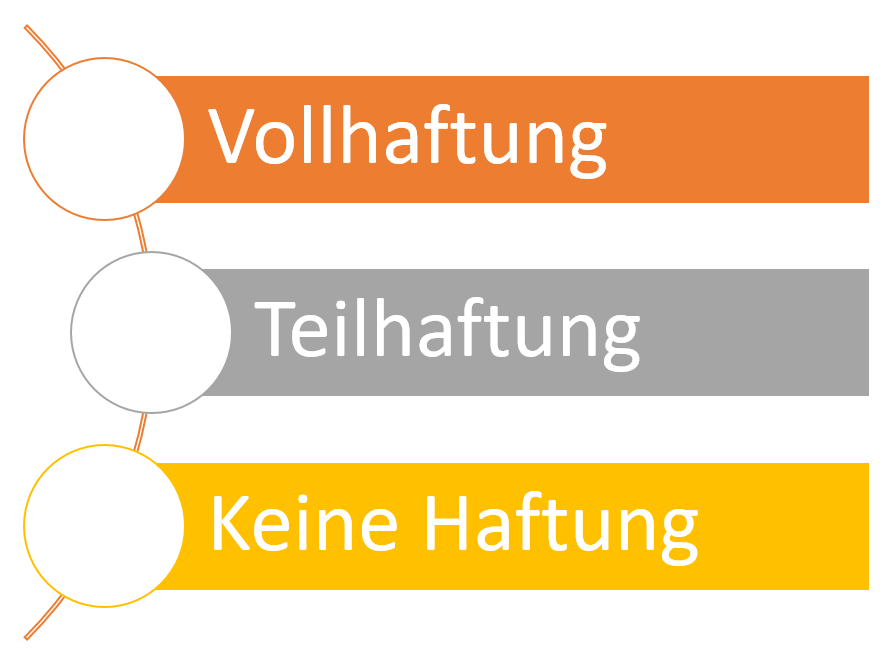

Wie hoch ist meine Haftung bei einem möglichen Schaden?

Sollte durch den Kreditkartenbetrug ein Schaden entstanden sein, kommen im Prinzip drei verschiedene Möglichkeiten der Haftung in Frage:

Nur äußerst selten kommt es dabei vor, dass die Vollhaftung auf den Verbraucher übertragen wird. Das ist nur dann der Fall, wenn Ihnen grobe Fahrlässigkeit nachgewiesen werden kann oder Ihnen eine Beteiligung am Betrugsfall vorgeworfen wird. Die Vollhaftung existiert allerdings eher auf dem Papier und spielt nur sehr selten eine Rolle. Die Teilhaftung kann Sie dagegen immer treffen, wenn Sie Ihre Karte verloren haben oder diese gestohlen wird. Wie bereits erwähnt, haften Sie in diesem Fall allerdings nur bis maximal 150 Euro, sofern der Schaden vor der Sperrung entstanden ist. Sofern das nicht der Fall, müssen Sie gar nicht haften. Bei der sogenannten Nichthaftung handelt es sich grundsätzlich um die Regel. Wenn Sie nicht gerade grob fahrlässig waren ist die Vollhaftung zudem auszuschließen.

Welche Arten von Kreditkartenbetrug gibt es?

Laut Statistiken wurde jedem zehnten Deutschen bereits einmal die Kredit- oder Girokarte gestohlen. In den meisten Fällen wird dabei das gesamte Portemonnaie gestohlen. Während das Bargeld meist komplett weg ist, können Sie Ihre Kredit- und Girocard durch eine sofortige Sperrung noch schützen. Die Gefahren zu unterschätzen ist allerdings dennoch ein großer Fehler. Wenn Sie Ihre Giro- oder Kreditkarte verlieren, ist die Gefahr eines Missbrauchs unter Umständen sogar besonders hoch. Dagegen vorsorgen können Sie nur durch eine schnelle Sperrung. Ähnlich gefährlich wie der Diebstahl von Karten ist heute allerdings auch die Cyberkriminalität (siehe unten).

Was kann ein Dieb mit meiner Karte anfangen?

Wird Ihre Karte gestohlen oder verlieren Sie diese, drohen Ihnen gleich zwei mögliche Gefahren. So könnte Ihre Kreditkarte in Ladengeschäften oder im Internet eingesetzt werden. Bei der Zahlung in Ladengeschäften ist dabei in den meisten Fällen noch eine Verifizierung durch eine PIN oder eine Unterschrift nötig. Das gilt allerdings nicht für NFC-Zahlungen bis 25 Euro. Hier wird nur unregelmäßig die Verifizierung durch eine PIN verlangt. Auch wenn, wie in den meisten deutschen Ladengeschäften, die Verifizierung per Unterschrift verlangt wird, verspricht das keine große Sicherheit. Eine Unterschrift lässt sich schnell fälschen – zudem achten die wenigsten Kassierer darauf, dass die Unterschrift mit der auf der Karte übereinstimmt.

Gleichzeitig könnten die Daten Ihrer gestohlenen Karte auch für Zahlungen im Internet verwendet werden. Notwendig sind dafür oft nur die Kreditkartennummer, das Ablaufdatum sowie der drei- oder vierstellige CVV-Code. All diese Informationen sind gleichzeitig auch auf Ihrer Kreditkarte zu finden. Das bedeutet, dass ein Betrüger im Internet munter mit Ihrer Karte auf Einkaufstour gehen könnte. Immerhin wird die Sicherheit Ihrer Kreditkarte im Internet mittlerweile immer häufiger durch das sogenannte 3D-Secure-Verfahren erhöht. Bei diesen müssen Sie Ihre Zahlung im Internet mit einer zusätzlichen Verifizierungsstufe, etwa einer SMS-TAN, bestätigen.

Wie werde ich Opfer von Cyberkriminalität?

Doch der Kreditkartenbetrug kann nicht nur bei einem plumpen Diebstahl zu einem Problem werden. Auch im Internet lauern immer mehr Gefahren rund um die Kreditkarte. Die größte Gefahr stellen auch weiterhin sogenannte Phishing-Angriffe dar. Darunter ist zuallererst der betrügerische Versuch gemeint, durch E-Mails an Kartendaten zu gelangen. Gerade deshalb sollten Sie sich merken, nie und unter keinen Umständen Ihre sensiblen Kartendaten per E-Mail zu verschicken. Auch auf eine E-Mail, welche die Eingabe Ihrer Kartendaten auf einer Webseite verlangt, sollten sie auf keinen Fall reagieren. Fast immer handelt es sich dabei um Phishing-Angriffe.

Mittlerweile sind die Betrüger allerdings leider kreativer geworden. Kreditkartendaten werden etwa auch durch Hackerangriffe gestohlen. Experten raten deshalb dazu, die Daten nicht im Internetbrowser oder in einer Datei auf dem Computer zu speichern. So haben es Betrüger deutlich schwieriger. Vorsichtig sollten Sie aber auch bei Zahlungen in Online-Shops sein. Achten Sie dabei besonders darauf, dass ein Shop eine https-Verschlüsselung (zu finden links neben der Webadresse) bietet. Eine weitere Masche der Betrüger ist die Erstellung einer kompletten Webseitenkopie unter leicht abweichendem Namen. Achten Sie also immer darauf, dass es sich bei dem jeweiligen Online-Shop auch tatsächlich um die „echte“ Variante handelt.

Bei Kreditkartenbetrug müssen Sie schnell reagieren

Wenn Sie Kreditkartenbetrug effektiv bekämpfen wollen, müssen Sie selbst Verantwortung übernehmen. Passen Sie sowohl im normalen Leben als auch im Internet besonders auf Ihre Kreditkarte auf und geben Sie Ihre Daten niemals an Dritte weiter. Sollten Sie dennoch Opfer eines Kreditkartenbetrugs geworden sein, ist eine schnelle Reaktion erforderlich. Lassen Sie Ihre Kreditkarte postwendend sperren und erstatten Sie im Idealfall auch noch Anzeige. So verhindern Sie eine Haftung und oft sogar die komplette Entstehung eines Schadens. Nach dem anfänglichen Schock haben Sie den Kreditkartenbetrug so oft innerhalb kürzester Zeit überwunden und können sich den schönen Dingen des Lebens widmen.

Bildquellen:

Aufzählungen und Kreditkarten-Sperrung: Bezahlen.de

Beratung: db.com

Verlust und Diebstahl der Geldbörse: kartensicherheit.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich