Bringt das Tagesgeld noch Zinsen?

Artikel erstellt am 12.06.2017

Sie wollen Ihr Geld nicht in Aktien anlegen und suchen nach Alternativen? Dann sollten Sie sich unseren Tagesgeldvergleich genau ansehen, denn es gibt auch weiterhin einige sehr attraktive Angebote.

Tagesgeld bringt im Ausland hohe Zinsen

Inhaltsverzeichnis

- Warum sollte ich mich für Tagesgeld entscheiden?

- Zahlen deutsche Banken überhaupt noch Zinsen auf das Tagesgeld?

- Wo bekomme ich mehr Zinsen für mein Tagesgeld?

- Sind die Zinsen im Ausland deutlich höher?

- Gibt es sinnvolle Alternativen zum Tagesgeld?

- Das Tagesgeld kann auch heute noch Zinsen bringen

Das Tagesgeld ist die vermeintlich sicherste und flexibelste Art der Anlage. Gerade deshalb sind Tagesgeldkonten so angenehm. Doch bei immer mehr Banken gibt es auf das Tagesgeld keine oder nur noch niedrige Zinsen mehr. Wer sein Geld auf ein solches Konto legt, der verliert auf Grund der Inflation sogar Geld. Doch es gibt auch weiterhin Alternativen, die wir Ihnen in diesem Ratgeber aufzeigen wollen.

Warum sollte ich mich für Tagesgeld entscheiden?

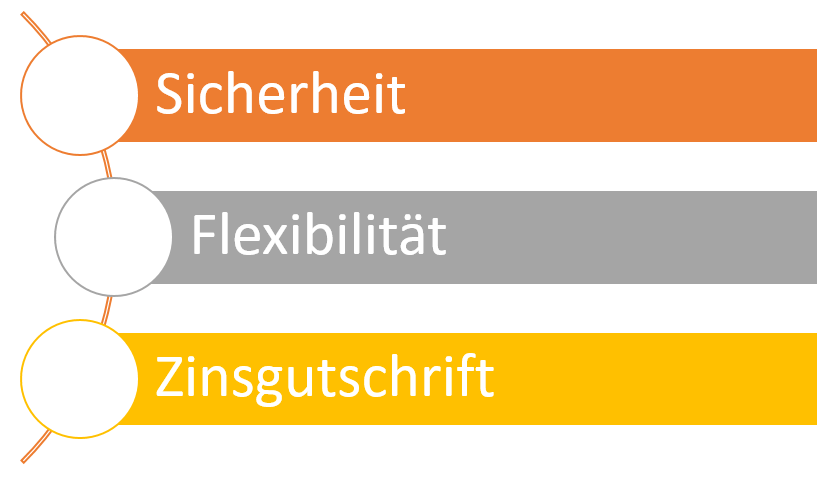

Dass Sie sich für ein Tagesgeldkonto entscheiden sollten, liegt auf der Hand. Mit dieser Art der Geldanlage dürfen Sie sich auf drei entscheidende Vorteile einstellen:

Der Sicherheitsaspekt spielt für Sie bei der Geldanlage sicherlich eine wichtige Rolle. Deshalb bieten sich Tagesgeldkonten in jedem Fall an, denn alle Einlagen innerhalb der Europäischen Union sind bis zu einem Wert von 100.000 Euro pro Anlage geschützt. Das heißt konkret: Selbst dann, wenn Ihre Bank pleitegehen sollte, erhalten Sie dennoch Ihr Geld zurück. Doch damit nicht genug. Sie können bei einem Tagesgeldkonto im Ernstfall auch schnell das Geld abziehen und das möglicherweise sinkende Schiff so rechtzeitig verlassen. So dürfen Sie sich bei solch einer Anlage auf ein maximales Maß an Sicherheit freuen.

Warum ist ein Tagesgeldkonto besonders flexibel?

Natürlich ist ein Tagesgeldkonto entsprechend auch maximal flexibel. Wenn Sie sich für diese Anlageform entscheiden, haben Sie alle Zügel in der Hand. Sie können das Geld tagesaktuell von Ihrem Konto abziehen, wenn Sie die Mittel für andere Dinge benötigen. Zugleich können Sie das Guthaben auf Ihrem Konto auch jederzeit erhöhen. Ein Tagesgeldkonto bietet sich entsprechend besonders dann an, wenn Sie flexibel über Ihr Geld verfügen wollen. Gerade wenn Sie Ihr Geld nicht lange aus der Hand geben wollen oder immer wieder zwischen dem Anlage- und dem Girokonto hin und herschieben wollen, machen Sie mit einem Tagesgeldkonto alles richtig.

Warum ist die Zinsgutschrift beim Tagesgeld attraktiv?

Die Zeiten von hohen Zinsen beim Tagesgeld sind vorbei. Dennoch dürfen Sie sich auf zwei entscheidende Vorteile bei der Zinsgutschrift beim Tagesgeld freuen. So erhalten Sie Ihre Zinsen bei einigen Banken entweder einmal pro Monat oder einmal pro Quartal. Das heißt, dass Sie flexibel nach kürzester Zeit auch über die generierten Zinsen verfügen können und somit noch mehr zusätzliche Liquidität haben. Bei anderen Anlageformen wie Aktien, Anleihen oder auch Festgeld können Sie Ihre Zinsen oder Dividenden oft erst ein oder gar mehrere Jahre später nutzen. Darüber hinaus findet eine Verzinsung des Tagesgelds oft auf einer täglichen Basis statt. Konkret bedeutet das, dass Sie auch Zinsen bekommen, wenn das Geld nur einige Tage auf dem Tagesgeldkonto war. Das schafft zusätzliche Flexibilität und ermöglicht es Ihnen auch dann Zinsen zu erhalten, wenn Ihr Geld nicht den gesamten Monat oder das gesamte Jahr über auf dem Tagesgeldkonto liegt (Stand: 05/2017).

Zahlen deutsche Banken überhaupt noch Zinsen auf das Tagesgeld?

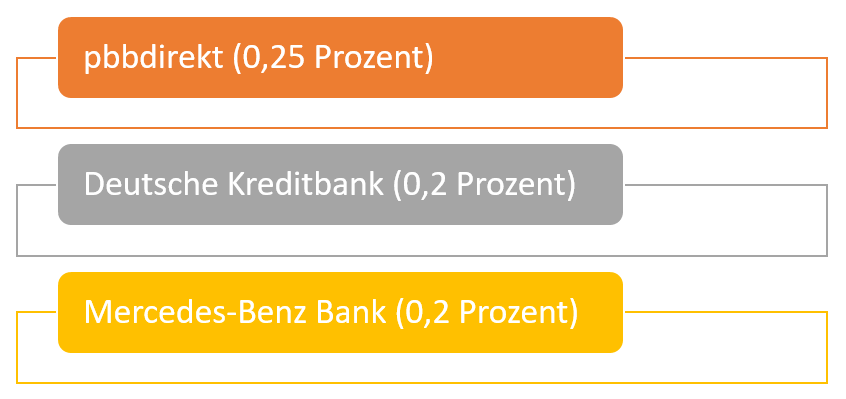

Wer zum Thema Tagesgeld recherchiert, der liest oft, dass deutsche Banken mittlerweile gar keine Zinsen mehr bezahlen. Das stimmt so allerdings nicht, denn es gibt auch weiterhin einige Ausnahmen. Während nahezu alle Filialbanken keine Zinsen mehr auf das Tagesgeld bezahlen, finden Sie bei Direktbanken noch immer einige relativ attraktive Angebote. Derzeit (Stand: 05/2017) zahlen noch acht deutsche Institute Zinsen auf das Tagesgeld. Dabei handelt es sich um diese Institute:

- pbb direkt

- Deutsche Kreditbank (DKB)

- Deutsche Industriebank (IKB)

- Mercedes-Benz Bank

- norisbank

- Consorsbank

- Targobank

- comdirect

Die attraktivsten Angebote finden Sie dabei bei diesen Banken:

Was bedeuten Zinssätze von bis zu 0,25 Prozent?

Wenn Sie sich für eines dieser Angebote entscheiden, erhalten Sie einen im Vergleich zu anderen Instituten attraktiven Zinssatz. Im besten Fall bekommen Sie für eine Anlage von 10.000 Euro, die Sie das ganze Jahr über unverändert auf Ihrem Konto belassen, insgesamt 25 Euro Zinsen. Sollten Sie 100.000 Euro anlegen, liegt der Gesamtzinssatz bei insgesamt 250 Euro. Das kann sich durchaus lohnen, wenn Sie das Geld flexibel anlegen wollen und es ansonsten auf dem Girokonto belassen würden. Sie sollten sich aber im Klaren sein, dass die Zinssätze kein Vergleich mehr zu früheren Zeiten darstellen. Noch vor wenigen Jahren konnten Sie mit einem Tagesgeldkonto ein Vielfaches der heutigen Zinsen erzielen. Eine Zinswende ist derzeit allerdings nicht absehbar, weswegen Sie nicht auf höhere Zinsen in der Zukunft bauen sollten (Stand: 05/2017).

Frisst die Inflation die Zinsen nicht sofort wieder auf?

Die Inflation sorgt dennoch dafür, dass Sie mit dieser Anlage Verlust machen. Im Jahr 2016 lag die Inflation in Deutschland bei 0,5 Prozent, für 2017 erwartet die Bundesbank einen weiteren Anstieg auf über 1 Prozent. Demnach würden Sie mittelfristig auch bei einer Anlage auf einem Tagesgeldkonto des attraktivsten Anbieter Geld verlieren. Allerdings sollten Sie bedenken, dass nicht jeder gleich von der Inflation betroffen ist. In Deutschland liegt die Teuerung allen voran an ansteigenden Energiekosten. Sind Sie von diesen weniger stark betroffen, müssen Sie möglicherweise auch nicht mit einem Verlust zurechtkommen (Stand: 05/2017).

Wo bekomme ich mehr Zinsen für mein Tagesgeld?

Um nicht zu stark von der Entwertung des Geldes betroffen zu sein, lohnt sich ein Blick über den Tellerrand. Im Ausland finden Sie auch weiterhin attraktive Angebote für Ihre Anlage. Bei Banken im EU-Ausland erhalten Sie für das Tagesgeld Zinssätze von bis zu 1 Prozent. Bei ausgewählten Anbietern gibt es sogar immer wieder Angebote mit einem noch höheren Zinssatz. Im Jahr 2016 war durch eine geschickte Anlage sogar noch ein Gewinn nach ABzug der Inflationsrate möglich, ob das 2017 auch wieder gelingen wird, ist fraglich (Stand: 05/2017). Dennoch sollten Sie über eine Tagesgeldanlage bei einer Bank im EU-Ausland nachdenken. Die hohen Zinsen machen es möglich, dass Sie deutlich mehr aus Ihrem Geld herausholen können. Es ist allerdings Geschmackssache, ob Sie Ihr Geld im Ausland anlegen möchten.

Kann ich im Ausland einfach ein Tagesgeldkonto eröffnen?

Sie fragen sich nun vermutlich zuerst, ob Sie im Ausland überhaupt ein Tagesgeldkonto eröffnen können. Was im ersten Moment sehr kompliziert klingt, ist ganz einfach. Sie können ein Angebot einer Bank im Ausland sogar direkt über unseren Tagesgeldvergleich annehmen. Dort läuft der Prozess der Beantragung vergleichbar wie bei einer Eröffnung in Deutschland ab. Kleine Unterschiede ergeben sich nur durch teilweise zusätzlich notwendigen Papierkram. Dieser hält sich aber in Grenzen, wodurch die Eröffnung eines Tagesgeldkontos im EU-Ausland relativ problemfrei ist. Meist sollten Sie für den gesamten Prozess nur einige Minuten benötigen.

Ist mein Geld im Ausland überhaupt sicher?

Natürlich stellen sich bei Tagesgeldanlagen im Ausland auch so einige Fragen. Allen voran wichtig ist für Sie höchstwahrscheinlich die Sicherheit. Bei dieser wollen Sie definitiv keine Zugeständnisse machen. Sorgen sollten Ihnen Anlagen im Ausland dahingehend aber nicht bereiten – zumindest, wenn Sie sich für eine Anlage in einem anderen EU-Staat entscheiden. Die ins Leben gerufene Einlagensicherung gilt in allen Ländern der Europäischen Union, sodass sämtliche Anlagen bis 100.000 Euro immer sicher sind. Es lohnt allerdings der Hinweis, dass die Einlagensicherung jeweils national zur Verfügung gestellt wird. Bei einer möglichen Staatspleite könnte also auch die Einlagensicherung betroffen sein. Selbst in diesem unrealistischen Szenario würden allerdings vermutlich die EU-Partner aushelfen. Dennoch würden wir Ihnen empfehlen, Ihr Geld möglichst in einem stabilen EU-Land anzulegen.

Sind Anbieter aus dem Ausland seriös?

Die Einlagensicherung ist das eine. Doch wie steht es um die Seriosität? Sie haben mit großer Sicherheit von vielen der Anbieter aus dem Ausland noch nie gehört. Gerade deshalb nehmen wir in unserem Tagesgeldvergleich für Sie eine Prüfung vor. So können Sie beruhigt ein attraktives Angebot für das Tagesgeld annehmen und müssen sich keine Sorgen um die Seriosität machen. Bei uns können Sie nur Angebote nutzen, die höchsten Standards entsprechen und Ihnen gleichzeitig tolle Zinsen versprechen.

Sind die Zinsen im Ausland deutlich höher?

Dennoch sind Sie sich unter Umständen nicht sicher, ob sich der „Umweg“ ins Ausland lohnt. Wie viel höher können die Zinsen schon sein? Die Antwort darauf ist einfach: Deutlich höher. In Deutschland liegt das beste verfügbare Angebot bei 0,25 Prozent Zinsen. Bei einem französischen Anbieter können Sie Zinsen von 1,22 Prozent erhalten. Der Zinssatz liegt damit knapp fünf Mal so hoch wie bei der deutschen Konkurrenz (Stand: 05/2017).

Wie viel mehr Geld bringt mir ein Tagesgeldkonto im Ausland?

An einem Rechenbeispiel zeigt sich schnell, wie groß die Unterschiede sind. Legen Sie Ihr Geld in Deutschland zu einem Zinssatz von 0,25 Prozent an, erhalten Sie bei einer Anlage von durchschnittlich 10.000 Euro im Jahr einen Zinssatz von 25 Euro. Entscheiden Sie sich für eine Anlage im Ausland erhalten Sie bis zu 122 Euro. Ein Unterschied von 97 Euro. Bei größeren Anlagen wird der Unterschied noch deutlicher. Legen Sie den maximal gesicherten Betrag von 100.000 Euro an, erhalten Sie derzeit bei einer Tagesgeldanlage in Frankreich 970 Euro mehr als in Deutschland (Stand: 05/2017). Damit können Sie sich allein durch eine geschickte Anlage möglicherweise den einen oder anderen Traum erfüllen.

Welche ausländischen Banken bieten die besten Zinsen?

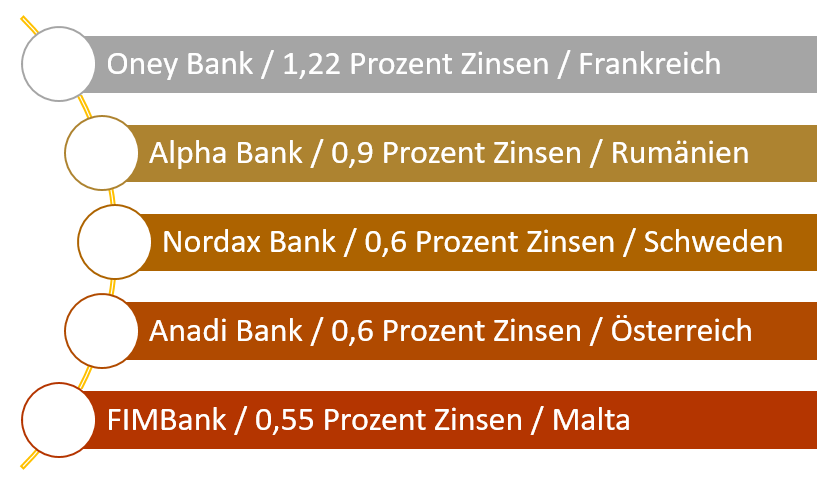

Derzeit gibt es insgesamt fünf attraktive Anbieter für Anlagen im EU-Ausland. Als attraktiv klassifizieren wir für Sie alle Angebote mit einem Zinssatz von mindestens 0,5 Prozent in einem stabilen Mitgliedsland der Europäischen Union. Die besten Angebote sind die folgenden (Stand: 05/2017):

Besonders empfehlen würden wir Ihnen Anlagen in besonders sicheren EU-Staaten wie Frankreich, Schweden oder Österreich. Auch Rumänien und Malta sind mittlerweile finanziell sehr stabil, kommen aber nicht an die hohe Stabilität der anderen genannten Länder heran. Wenn Sie Zweifel an der EU-weiten Einlagensicherung haben, würden wir Ihnen eine Anlage in Schweden empfehlen. Die finanzielle Stabilität des nordeuropäischen Mitgliedsstaats ist vergleichbar mit der deutschen. Viel sicherer können Sie Ihr Geld nicht anlegen. Dass Sie dafür auch noch mehr als die doppelten Zinsen erhalten als in Deutschland, ist sicherlich ein gutes Argument für den kleinen Zusatzaufwand (Stand: 05/2017).

Gibt es sinnvolle Alternativen zum Tagesgeld?

Die Zinssätze beim Tagesgeld sind besonders bei Anlagen im Ausland in Ordnung – mehr aber auch nicht. Gerade durch die ansteigende Inflation sind Sie sicherlich eher auf der Suche nach Alternativen. Viele Möglichkeiten gibt es dabei aber nicht. Aktien und Anleihen sind immer mit einem gewissen Risiko behaftet und eignen sich daher nicht, wenn Sie nach einer wirklich sicheren Anlage suchen. Eine Alternative ist ansonsten auch immer wieder das Festgeld, das Ihnen sowohl in Deutschland als auch im Ausland – besonders bei langen Anlagefristen – deutlich höhere Zinsen verspricht. Dafür büßen Sie allerdings an Flexibilität ein.

Für sehr lange Anlagezeiträume kann sich das Festgeld beispielsweise auch weiterhin lohnen. Deutsche Banken bieten Ihnen in unserem Festgeldvergleich Zinssätze von bis zu 1,7 Prozent für langfristige Anlagen. Das bedeutet konkret, dass Sie mit der Anlage möglicherweise sogar die Inflation schlagen können. Gerade bei kürzeren Anlagezeiträumen ist das Festgeld aber nicht zwingend die bessere Alternative. Wir raten Ihnen daher eher dazu, sich für das Tagesgeld zu entscheiden und Vorteile wie die zusätzliche Flexibilität zu nutzen. Einzig, wenn Sie Ihr Geld wirklich langfristig nicht benötigen, macht das Festgeld Sinn.

Eine mögliche Alternative ist das Festgeld für Sie im Übrigen auch dann, wenn Sie Ihr Geld zwingend bei einer deutschen Bank anlegen wollen. Schon bei einer Anlage von nur sechs Monaten erhalten Sie bei einem deutschen Institut in unserem Festgeldvergleich einen Zinssatz von 0,5 Prozent. Bei einer Anlage über zwei Jahre sind immerhin 0,75 Prozent Zinsen drin (Stand: 05/2017), bei vier Jahren winken sogar 1,1 Prozent Zinsen. Wenn Sie nach einer konservativen Anlage suchen, kann also durchaus auch das Festgeld Sinn ergeben. Denken Sie allerdings immer daran, dass das Festgeld deutlich weniger flexibel ist.

Das Tagesgeld kann auch heute noch Zinsen bringen

Die Frage, ob das Tagesgeld noch Zinsen bringt, wird immer wieder diskutiert. Grundsätzlich lautet die Antwort darauf: ja. Einige deutsche Banken bieten Ihnen auch weiterhin Zinssätze von bis zu 0,25 Prozent auf das Tagesgeld. Darüber hinaus können Sie bei Anbietern im EU-Ausland sogar den bis zu fünffachen Zinssatz erhalten, ohne an Flexibilität oder Sicherheit einzubüßen (Stand: 05/2017). Wenn Sie innerhalb Deutschlands anlegen wollen, macht das Festgeld als konservative Anlage möglicherweise mehr Sinn. Vergleichen Sie am besten die Angebote in unserem Tagesgeldvergleich und dem Festgeldvergleich und entscheiden Sie sich dann anhand Ihrer Präferenzen.

Bildquellen:

Aufzählungen: Bezahlen.de

App: dsgv.de

Taschenrechner: lbs.de

Geldstapel: Evgenyatamanenko | Dreamstime.com

100-Euro-Scheine: Marlee | Dreamstime.com

Sparschwein: Tomasz Tulik | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich