Was ist der Unterschied zwischen Privat- und Geschäftskreditkarten?

Artikel erstellt am 10.05.2017

Privat- oder Geschäftskreditkarte: Was sind die Unterschiede und wo genau liegen die Vor- und Nachteile der jeweiligen Modelle?

Alles zu Privat- und Geschäftskreditkarten

Inhaltsverzeichnis

- Warum wird überhaupt unterschieden?

- Welche Kreditkarte muss ich beantragen?

- Welche Kreditkarte bietet mehr Vorteile?

- Welche Probleme erwarten mich bei Fehlern?

- Korrektes Handeln ist entscheidend

Sie haben in der Vergangenheit vielleicht einmal von der Unterscheidung zwischen privaten und geschäftlichen Kreditkarten gelesen. Dabei wurden die Unterschiede bis zum Jahr 2016 hinein gern verwischt. Seitdem wird zwischen diesen Kreditkarten-Typen allerdings klar unterschieden. Warum, erklären wir Ihnen in diesem Ratgeber.

Warum wird überhaupt unterschieden?

Die Unterscheidung zwischen Privat- und Geschäftskreditkarten geht darauf zurück, dass Unternehmen in der Vergangenheit schon lange nach perfekt auf ihre Verhältnisse zugeschnittene Karten gesucht haben. Gleichzeitig wollen auch Verbraucher eine Kreditkarte, die perfekt zum eigenen Einkaufsverhalten passt. Da aber die jeweiligen Ansprüche teilweise weit auseinandergehen, haben viele Kreditkartenanbieter sich für eine Abspaltung zwischen privaten und geschäftlichen Kreditkarten entschieden. Deshalb können Sie als Verbraucher nun sowohl private als auch Business-Kreditkarten beantragen. Doch die klare Unterscheidung hat seit dem Jahr 2016 noch eine weitere Komponente. Zuvor wurden Geschäftskreditkarten auch an Privatkunden ausgegeben.

Im Jahr 2016 allerdings ist eine EU-Regulierung in Kraft getreten, welche die Kreditkartengebühren auf maximal 0,3 Prozent pro Transaktion begrenzt. Sie als Verbraucher bekommen von dieser Gebühr im Alltag nichts mit. Es handelt sich um die Gebühr, die Händler an die Banken abführen. Vor der Regulierung lag die Gebühr zwischen 1 und 3 Prozent und wurde in einem Vertrag zwischen der jeweiligen Bank und den Händlern festgelegt. Die Maximalgrenze von 0,3 Prozent wurde allerdings für drei Typen von Kreditkarten ausgesetzt:

- American Express-Kreditkarten (bis 2018)

- Diners Club-Kreditkarten (bis 2018)

- Geschäftskreditkarten

Das bedeutet, dass Zahlungen mit geschäftlichen Kreditkarten für den Händler weiterhin bis zu 3 Prozent Gebühren kosten. Entsprechend hat die Europäische Union allerdings auch festgelegt, dass eine klare Kontrolle stattfinden muss. Seitdem verlangen zahlreiche Banken, dass Sie angeben müssen, ob Sie Ihre Kreditkarte geschäftlich oder privat nutzen wollen. Wenn Sie heutzutage eine Business-Kreditkarte bestellen, müssen Sie Ihre Geschäftstätigkeit nachweisen. Ansonsten erhalten Sie nur noch eine Privatkreditkarte. Was haben die Änderungen bewirkt?

Dass die Gebühren auf einen Betrag von 0,3 Prozent für Privatzahlungen gesenkt wurden, hat insgesamt eine äußerst positive Entwicklung hervorgerufen. Die Akzeptanz von Kreditkarten ist besonders in Deutschland stark gestiegen. Sie können mittlerweile mit Ihrer Kreditkarte bei vielen größeren Einzelhändlern und Online-Shops bezahlen (Stand: 04/2016). Nahezu alle Supermärkte und Tankstellen akzeptieren beispielsweise mittlerweile die Zahlung mit Kreditkarte. Sie können darüber hinaus auch in anderen Ländern der Europäischen Union deutlich häufiger mit Kreditkarte bezahlen.

Dabei wird zwischen Geschäfts- und Privatkreditkarten nicht unterschieden. Das bedeutet konkret: Auch wenn Sie eine für die Händler deutlich teurere Geschäftskreditkarte im Geldbeutel haben, können Sie davon profitieren, dass die Akzeptanz stark gestiegen ist. Entsprechend haben die Änderungen aber eben auch dazu geführt, dass klare Kontrollen und Unterscheidungen stattfinden. So wird sichergestellt, dass Sie eine Geschäftskreditkarte auch nur dann nutzen, wenn Sie dazu berechtigt sind. Würde die Unterscheidung weiterhin lax gehandhabt, müssten die Händler möglicherweise deutlich draufzahlen. Das wiederum könnte zu einem erneuten Rückgang der Akzeptanz von Kreditkarten führen.

Welche Kreditkarte muss ich beantragen?

In diesem Abschnitt wollen wir Ihnen kurz erklären, welche Kreditkarte für Sie in Frage kommt. Geschäftskreditkarten sind nämlich auf einen klar eingrenzbaren Personenkreis beschränkt. Privatkreditkarten können Sie gewöhnlich problemlos in jeder Situation beantragen.

Wer bekommt eine Geschäftskreditkarte?

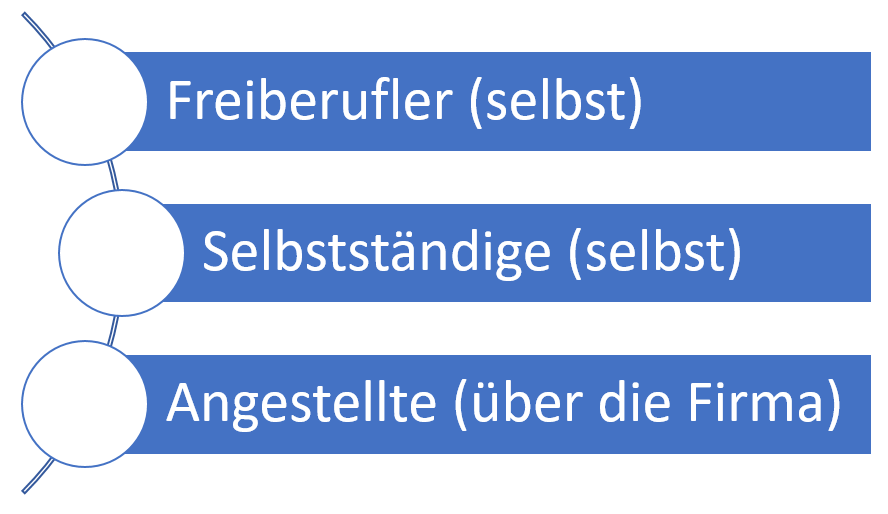

Geschäftskreditkarten werden auch Firmen-Kreditkarten genannt. Das ist allerdings eine etwas falsche Darstellung, denn Sie müssen nicht zwingend eine Firma haben, um auch eine Geschäftskreditkarte zu erhalten. Auch als Selbstständiger oder Freiberufler ohne angemeldete Firma können Sie mit entsprechenden Nachweisen eine Geschäftskreditkarte beantragen. Die Hauptzielgruppe dieser sogenannten Business-Kreditkarten sind allerdings größere Firmen, die ihre Mitarbeiter mit den Karten ausstatten. Es erscheint also möglich, dass Sie eine Geschäftskreditkarte von Ihrem Arbeitgeber ausgestellt bekommen.

Für diese Gruppen kommen Geschäftskreditkarten in Frage:

Wenn Sie als Freiberufler oder Selbstständiger an eine Geschäftskreditkarte kommen wollen, müssen Sie bei der Beantragung entsprechende Belege über Ihre Tätigkeit vorlegen. Daraufhin wird geprüft, ob der Umfang Ihrer geschäftlichen Tätigkeit dazu reicht, eine Firmen-Kreditkarte zu erhalten. Dabei spielt es eine Rolle, ob Sie beispielsweise nur nebenbei freiberuflich oder selbstständig tätig sind. Möglicherweise wird Ihnen in diesem Fall keine Geschäftskreditkarte ausgestellt. Generell sind die ausgebenden Institute in Deutschland dabei für Kulanz bekannt.

Wer bekommt eine Privatkreditkarte?

Eine "normale" Kreditkarte, auch Privatkreditkarte genannt, erhalten Sie als deutscher Verbraucher meist problemlos. Sie finden im Internet zahlreiche Anbieter von Kreditkarten. Dabei überwiegt das Angebot an privaten Kreditkarten klar. So finden Sie bei vielen Anbietern sogar einzig und allein private Karten, Geschäftskreditkarten gibt es meist nur im Premium-Bereich. Sie sollten allerdings darauf achten, dass der Begriff „Business“ in der Beschreibung einer Kreditkarte meist dafür steht, dass es sich um eine Kreditkarte für Geschäftskunden handelt.

Wenn Sie eine Kreditkarte beantragen wollen, müssen Sie allerdings auch als Privatperson eine gute Bonität vorweisen. Die meisten Banken werden Ihren Antrag ablehnen, wenn Ihre Kreditwürdigkeit nicht gut ist. Sie selbst müssen dafür allerdings keine Schufa-Auskunft anfordern, die Bank prüft Ihre Bonität direkt beim Antrag und kann Ihnen entsprechend eine Zu- oder Absage erteilen. Sollten Sie mit Ihrem Schufa-Score Probleme haben, aber dennoch gerne auf eine Kreditkarte setzen, sollten Sie sich über Prepaid-Kreditkarten informieren. Diese können Sie meist auch ohne Bonitätsnachweis beantragen, sodass Ihr Schufa-Score bei der Beantragung keine Rolle spielt.

Welche Kreditkarte bietet mehr Vorteile?

Es gibt natürlich einen Grund, warum die Beschränkungen für Geschäftskreditkarten so streng sind. Die Karten bieten Ihnen im Normalfall nämlich deutlich attraktivere Konditionen. Zwar gibt es die Unterscheidung in Deutschland allen voran bei Meilen-Kreditkarten. Dort sehen Sie die Unterschiede allerdings schwarz auf weiß. Der Unterschied zwischen einer Geschäfts- und Privatkreditkarte kann dabei eine enorme finanzielle Rolle spielen. Wir wollen Ihnen in diesem Abschnitt erklären, wieso das so ist und was für Folgen damit einhergehen:

Warum sind Geschäftskreditkarten attraktiver?

Die Antwort auf die Frage des "Warum" ist vergleichsweise einfach: Dadurch, dass die Banken bei Geschäftskreditkarten weiterhin höhere Gebühren erheben können, sind die Karten für die Banken wesentlich attraktiver. Das lässt sich einfach vorrechnen: Geben Sie im Jahr 10.000 Euro aus, erhält Ihre Bank bei einer Privat-Kreditkarte insgesamt 30 Euro aus Gebühren. Wenn Sie allerdings mit einer Geschäftskreditkarte einkaufen gehen, könnte Ihre Bank je nach Verträgen bis zu 300 Euro verdienen. Anders ausgedrückt: An Geschäftskreditkarten können die Banken das Zehnfache verdienen. Natürlich sind deswegen nicht die Vorteile auch zehn Mal so groß wie bei privaten Kreditkarten, aber doch beachtlich.

Welche Vorteile gibt es bei Geschäftskreditkarten?

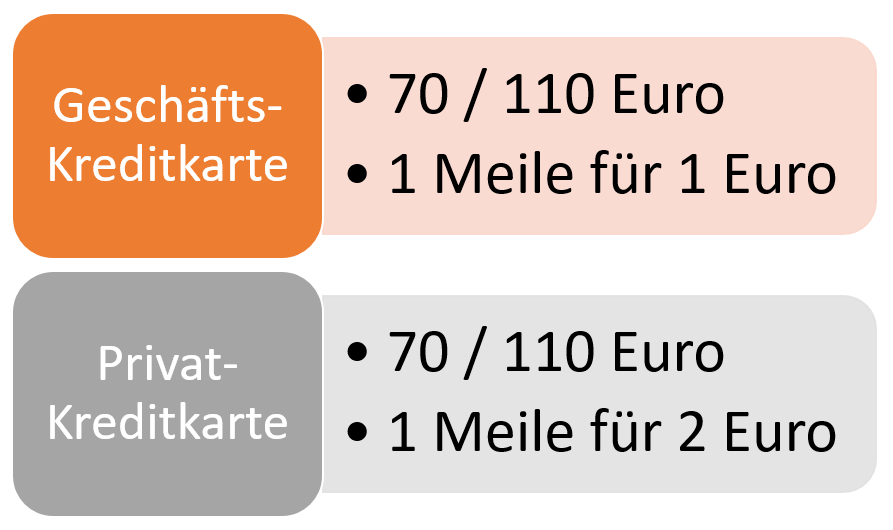

Die Unterschiede lassen sich gut am Beispiel der Miles & More-Kreditkarte festmachen. Die Lufthansa bietet diese Kreditkarte in insgesamt sechs Varianten an. Für Privatkunden gibt es sowohl die blaue als auch die goldene Kreditkarte in je zwei Modellen, bei der Firmen-Kreditkarte gibt es jeweils nur ein Modell. Der Einfachheit halber wollen wir hier nur die Spitzenmodelle der privaten Kreditkarte und der geschäftlichen Kreditkarte gegenüberstellen. Beide Kosten mit einer Jahresgebühr von 70 Euro (Miles & More Credit Card Blue) beziehungsweise 110 Euro (Miles & More Credit Card Gold) dasselbe.

Auch die Leistungen, darunter etwa Versicherungen, sehen auf den ersten Blick ähnlich aus. Doch es gibt einen entscheidenden Unterschied: Als Privatkunde erhalten Sie nur eine Meile für je 2 Euro Umsatz, als Geschäftskunde gibt es eine Meile für je 1 Euro Umsatz. Konkret bedeutet das: Sie erhalten als Privatkunde nur die Hälfte dessen, was Geschäftskunden bekommen. Dazu kommen weitere kleinere Vorteile, wie der Zugang zu REGUS Business Lounges für Inhaber einer Geschäfts-Kreditkarte. Das Beispiel zeigt allerdings gut: Mit einer Geschäftskreditkarte sind Sie in jedem Fall bessergestellt.

Welche Nachteile haben Geschäftskreditkarten?

Sie haben sicher auch festgestellt, dass eine Firmen-Kreditkarte im Zweifel die bessere Wahl ist. Doch es gibt auch eine andere Seite, die Sie bedenken sollten. So können Sie mit einer Privatkreditkarte grundsätzlich bezahlen, was Sie wollen. Es spielt schlichtweg keine Rolle, denn was eine private Ausgabe ist, können Sie komplett selbst bestimmen. Anders bei geschäftlichen Ausgaben: Wenn Sie auf eine Geschäftskreditkarte setzen, dürfen Sie mit dieser einzig und allein geschäftliche Zahlungen durchführen. Das gilt auch für Selbstständige und Freiberufler, bei denen die geschäftlichen und privaten Ausgaben teilweise ineinander übergehen können.

Unklar ist allerdings, wie genau die verschiedenen Anbieter diese Regelung prüfen. Rein rechtlich dürften Sie mit einer Firmen-Kreditkarte tatsächlich einzig und allein Zahlungen durchführen, die direkt an ihre Geschäftstätigkeit gebunden sind. Dazu gehören beispielsweise Hotelrechnungen, Flug- oder Bahntickets, der Warenankauf oder die Verpflegung auf Geschäftsreisen. Doch schon hier könnten Sie in Schwierigkeiten geraten. Für die Verpflegung auf Geschäftsreisen wird steuerlich oft eine Pauschale abgerechnet. Ist dem so, dürfen Sie rein theoretisch nicht mit Ihrer Firmen-Kreditkarte für die Verpflegung vor Ort bezahlen. Auch wenn Sie beispielsweise einen geschäftlichen Flug für sich und einen privaten für Ihre Partnerin oder Ihren Partner buchen würden, dürften Sie nur den eigenen, nicht den privaten Flug mit Ihrer Firmen-Kreditkarte bezahlen.

Welche Probleme erwarten mich bei Fehlern?

Für Sie stellt sich in Anbetracht der komplizierten Regelungen nun die Frage: Was ist, wenn ich es doch mal falsch mache? Was passiert, wenn ich meine geschäftliche Kreditkarte aus Versehen für eine private Zahlung einsetze? Dann passiert im Normalfall vermutlich überhaupt nichts. Seit der ersten Umstellung ist es um das Thema Geschäfts- und Privatkreditkarten ruhig geworden. Das liegt vermutlich auch daran, dass es in Deutschland nicht allzu viele Geschäftskreditkarten gibt. Auch wenn die Bedingungen Ihnen also klar untersagen, dass Sie private Zahlungen tätigen, werden unregelmäßige Zahlungen dieser Art kaum auffallen. Dazu kommt, dass die Bank immer nur sieht, was Sie wo ausgegeben haben. Konkrete Aussagen lassen sich daraus nicht ableiten. Wenn Sie also regelmäßig in Hotels, Restaurants, bei Fluggesellschaften oder für Elektronik- oder Geschäftswaren im Internet bezahlen, müssen Sie sich vermutlich keine Sorgen machen – vermutlich auch nicht, wenn Sie hin und wieder einen privaten Einkauf über Ihre Firmenkreditkarte laufen lassen.

Eine Warnung gilt es an dieser Stelle aber dennoch auszusprechen: Viele Privat- und Firmenkreditkarten bieten umfangreiche Versicherungsleistungen. Besonders bei Geschäftskreditkarten kann das zum Problem werden, wenn Sie die Karte für die Zahlung in einer privaten Angelegenheit verwendet haben. In diesem Fall gelten die Versicherungsleistungen grundsätzlich nicht. Nutzen Sie also beispielsweise die Lufthansa Miles & More Kreditkarte Gold in der Business-Variante, können Sie die Versicherungen nur dann nutzen, wenn Sie geschäftlich unterwegs sind. Die Mietwagenvollkaskoversicherung gilt rein rechtlich etwa dann nicht, wenn Sie mit der Kreditkarte privat einen Wagen anmieten. Dasselbe gilt auch für die Reiserücktrittsversicherung und sogar für die Auslandsreisekrankenversicherung.

Korrektes Handeln ist entscheidend

Bei der Unterscheidung zwischen Geschäfts- und Privatkreditkarte liegt es am Ende an Ihnen selbst. Als Angestellter mit Geschäfts-Kreditkarte haben Sie vermutlich generell wenig Spielraum. Wenn Sie allerdings selbstständig oder freiberuflich tätig sind, haben Sie im Prinzip die freie Wahl. Sie sollten dennoch lieber eine private und eine geschäftliche Kreditkarte beantragen, als alle Zahlungen über die eine Kreditkarte laufen zu lassen. Wenn Sie nämlich ausschließlich Ihre Geschäftskreditkarte verwenden, könnten Sie einerseits bei einer möglichen Kontrolle irgendwann auf Probleme stoßen. Noch problematischer könnte allerdings das Wegfallen des Versicherungsschutzes sein. Können Sie bei einer Reise nicht den geschäftlichen Charakter wahrnehmen, werden Ihnen diese Leistungen bei der Zahlung mit einer Geschäftskreditkarte möglicherweise verwehrt. Das kann besonders bei Versicherungen wie der Auslandsreisekrankenversicherung und der Reise-Rücktrittsversicherung ernstzunehmende Folgen haben. Deshalb gilt: Wenn Sie korrekt handeln und Ihre geschäftliche Karte nur für geschäftliche Zwecke einsetzen, müssen Sie nichts befürchten und genießen im geschäftlichen Umfeld dennoch alle Vorteile der „besseren“ Kreditkarte.

Bildquellen:

Aufzählungen und Kreditkarten: Bezahlen.de

Miles & More-Kreditkarte: Miles & More

Kaffee bezahlen: visa.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich