Sterben Filialbanken aus?

News vom 03.04.2019

Immer mehr Banken schließen ihre Zweigstellen. Bereits heute gibt es Orte, in denen nicht eine einzige Bank eine Filiale betreibt. Die Zeichen mehren sich, dass der direkte Vertriebsweg und der persönliche Kundenkontakt im Bankgeschäft vor dem Aus steht. UPDATE (3/2019): Allein in den vergangenen zehn Jahren haben 10.000 Bankfilialen in Deutschland geschlossen.

Online- statt Offline-Bank?

Inhaltsverzeichnis

- Welche Rolle spielen Filialbanken im deutschen Bankwesen?

- Erfolgsmodell Filialbank: Wie haben sich Filialbanken entwickelt?

- Vor welchen Herausforderungen steht das deutsche Filialbanksystem im Zeitalter der Digitalisierung?

- Welche Konkurrenten stellen das Geschäftsmodell der Filialbank in Frage?

- Steht das Filialbanksystem vor dem Aus?

- Blick in die Zukunft: Wie könnte das Modell Filialbank im Wettbewerb bestehen?

Welche Rolle spielen Filialbanken im deutschen Bankwesen?

Der Definition nach vertreiben Filialbanken Finanzdienstleistungen für Unternehmen und Privatpersonen in einem Laden ähnlichen Geschäft, der sogenannten Filiale. Der direkte Kontakt zwischen dem Bankangestellten und dem Kunden steht im Mittelpunkt. Bis heute hebt sich die Filialbank durch ihre hohe Anzahl an Stammkunden hervor. In der Vergangenheit hielt die Beziehung zwischen Bank und Kunde teilweise sogar ein Leben lang und wurde in der Regel an die jüngere Generation der Familie weitervererbt. In der eigenen Wahrnehmung beschreiben Filialbanken die Beziehung zu ihren Kunden oft als Vertrauensverhältnis. Ob ein Kunde einen Kredit bewilligt wird, liegt mancherorts nicht nur an der Bonität des Kunden, sondern auch an der Einschätzung des Bankangestellten über die Fähigkeiten und das Umfeld des Kreditnehmers.

Das deutsche Bankwesen gliedert sich der Rechtsform nach in öffentlich-rechtliche Kreditinstitute (zum Beispiel Sparkasse), in genossenschaftliche (zum Beispiel Volksbank) und in private Banken (zum Beispiel Deutsche Bank). Eine weitere Unterscheidung liefert die Bilanzstruktur der Finanzdienstleister. In Deutschland gibt es Großbanken, Landesbanken, genossenschaftliche Banken, private Regionalbanken, Kreditbanken, Kreditgenossenschaften und die Sparkassen. All diese Kreditinstitute betreiben in der Regel Filialen.

Das Kerngeschäft der deutschen Filialbanken meist die Kreditvermittlung, die aus Kundeneinlagen finanziert wird. Aus den dadurch erzielten Zinsen generiert sich der hauptsächliche Gewinn. Anders als im angelsächsischen Raum dominierte in der historischen Entwicklung das Modell der Universalbank das deutsche Bankwesen, das keine Trennung zwischen einer Geschäfts- und Investmentbank vorschreibt. In den USA brachte die Regierung Clinton das Trennbanken-System zu Fall. Kritiker sehen in dieser Deregulierung eine der Ursachen der Finanz- und Wirtschaftskrise 2008, die teilweise zu einem Umdenken im Bankwesen führte.

Das Kerngeschäft der deutschen Filialbanken meist die Kreditvermittlung, die aus Kundeneinlagen finanziert wird. Aus den dadurch erzielten Zinsen generiert sich der hauptsächliche Gewinn. Anders als im angelsächsischen Raum dominierte in der historischen Entwicklung das Modell der Universalbank das deutsche Bankwesen, das keine Trennung zwischen einer Geschäfts- und Investmentbank vorschreibt. In den USA brachte die Regierung Clinton das Trennbanken-System zu Fall. Kritiker sehen in dieser Deregulierung eine der Ursachen der Finanz- und Wirtschaftskrise 2008, die teilweise zu einem Umdenken im Bankwesen führte.

Im Zuge der Finanzmarktregulierung trat in Deutschland 2014 das Trennbankengesetz in Kraft, das die Aufteilung in Geschäfts- und Investmentbanken verbindlich regelt. Seitdem „müssen Einlagenkreditinstitute, wenn sie bestimmte Schwellenwerte überschreiten, die Risiken aus eigenen spekulativen und riskanten Geschäften vom Kundengeschäft trennen.“ Auch wenn einige Banken wie die Deutsche Bank als Universalbanken im Investment tätig waren, verdanken die deutschen Filialbanken ihren historischen Siegeszug vor allem aus dem mit Kundeneinlagen finanzierten Kreditgeschäft.

Erfolgsmodell Filialbank: Wie haben sich Filialbanken entwickelt?

Der Aufstieg der deutschen Filialbanken ist eng mit dem Wirtschaftswunder ab den 1950er Jahren verknüpft. Nach dem Ende des Zweiten Weltkriegs erlebte die Bundesrepublik Deutschland einen wirtschaftlichen Aufschwung, der zu einer Verbesserung der westdeutschen Lebensverhältnisse führte. Die Gehälter der deutschen Arbeiter und Angestellten stiegen und wurden mehr und mehr bargeldlos auf ein Konto überwiesen.

Parallel entwickelte sich die soziale Marktwirtschaft und der Wohlfahrtsstaat, der die Risiken der kapitalistischen Wirtschaftsweise abfederte. Es entstanden Warenhäuser, die einer breiten Masse den Zugang zum Konsum ermöglichten. Gleichzeitig eroberten technische Errungenschaften wie Radio, Fernseher und das Automobil den Markt und stachelten die Konsumlaune der Deutschen an. Doch um sich diese Waren leisten zu können, benötigten die Verbraucher in der Regel einen Kredit.

In dieser Gemengelage kippte das Bundesverfassungsgericht 1958 das Gesetz, das der Bankenaufsichtsbehörde die Entscheidung über die Eröffnung einer neuen Filiale zuschrieb. Nur wenn die Behörde einen Versorgungsbedarf für den jeweiligen Ort feststellte, konnte eine neue Zweigstelle in Betrieb gehen. Diese Regulierung, so befand das Bundesverfassungsgericht, verstößt gegen den Artikel 12 des Grundgesetzes – dem Grundrecht auf freie Berufswahl. Mit Inkrafttreten des Urteils schoss die Anzahl der Bankfilialen augenblicklich in die Höhe.

Von nun an boomte das Geschäft der Privatkredite. Realwirtschaft und die Finanzindustrie befeuerten sich gegenseitig und sorgten für den legendenhaften Aufstieg der Bundesrepublik Deutschland. Bis in die 1980er Jahre expandierte das deutsche Filialbanksystem. Im Vordergrund des Geschäftsalltags stand die arbeitsintensive Beratung der Kunden. Um effizienter wirtschaften und den Mitarbeitern den Rücken für das Kreditgeschäft freihalten zu können, ging 1975 der erste Kontoauszugsdrucker in Betrieb. Nur zwei Jahre später stellte die Stadtsparkasse München den ersten Geldautomaten in ihrer Filiale auf. Flächendeckend setzte sich die Maschine, mit der man Geld vom eigenen Konto abheben konnte, in den 1980er Jahren durch. Im Jahr 1992 führte die Citibank den ersten multifunktionalen Geldautomaten ein. Mit ihm konnte der Kunde Geld einzahlen und überweisen, Daueraufträge einrichten oder den Kontostand des Sparbuchs überprüfen.

Die deutsche Wiedervereinigung führte zu einem Wirtschaftsaufschwung und zu einer weiteren Expansion des Filialbanknetzes. Knapp 20.000 Filialen der Sparkassen, 18.000 Zweigstellen genossenschaftlicher Banken und weit über 5.000 Kundencenter der Kreditbanken zählte Deutschland in den 1990er Jahren. Allein das waren 43.000 Filialen.

Anfang der 2000er Jahre änderten sich die Bedingungen. Der Bericht der Bundesbank über das Kalenderjahr 2000 beschreibt die ersten Anzeichen des Niedergangs des Filialbank-Systems:

„Die Abgänge von insgesamt 281 Kreditinstituten fielen im Berichtsjahr deutlich höher aus als im Jahr 1999 (258 Kreditinstitute). Wiederum verringerte sich im Genossenschaftssektor die Anzahl der rechtlich selbständigen Kreditinstitute erheblich durch 241 Fusionen auf 1.798. Im Rahmen des anhaltenden Konsolidierungsprozesses entfielen damit rund 86% aller Abgänge auf den Bereich der Kreditgenossenschaften. Dabei wurde auch die Ebene der Zentralen Institute des Genossenschaftsbereichs durch eine Fusion gestrafft.“ (Entwicklung des Bankstellennetzes im Jahr 2000. Frankfurt am Main. 2001)

Zusätzlich diagnostiziert die deutsche Bundesbank die Globalisierung und das Internet als mögliche Symptome, die das hiesige Bankensystem bedrohen: „Vor dem Hintergrund der zunehmenden Internationalisierung und Disintermediation sowie dem tiefgreifenden Wandel des Kundenverhaltens und der Forcierung des Internet sind die Institute einem immer stärker werdenden Konsolidierungsdruck ausgesetzt. Daher steht zu erwarten, dass sich die Anzahl der Kreditinstitute bis Ende des Jahrzehnts halbieren wird.“ (Entwicklung des Bankstellennetzes im Jahr 2000. Frankfurt am Main. 2001)

Vor welchen Herausforderungen steht das deutsche Filialbank-System im Zeitalter der Digitalisierung?

Innerhalb eines Jahrzehnts hat die Digitalisierung die gesamte Wirtschaftswelt und das gesellschaftliche Leben auf den Kopf gestellt. Es gibt immer weniger Haushalte, die heute nicht mit dem Internet verbunden ist und über wenigstens einen Computer oder Laptop verfügt. Zusätzlich besitzt eine Mehrzahl der Deutschen ein Smartphone oder Tablet, mit dem sie nicht nur jederzeit online gehen können, sondern sogar technische Geräte in den eigenen vier Wänden fernsteuern. Fast schon selbstverständlich ist die Bestellung von Waren im Internet. Selbst Lebensmittel werden heute online erworben und nach Hause geliefert.

Die Pfründe der Digitalisierung gehen unter anderem an Unternehmen wie Amazon, ein Internetdienstleister, der zum Beispiel auch die gesamte Verlagsbranche unter Druck setzt. Denn im Sortiment des Online-Riesen findet man nicht nur eine gewaltige Anzahl an Lektüre, sondern auch E-Books. Zusätzlich zu der neuen Vertriebsstruktur des Internets verändert die elektronische Kommunikation die Art und Weise unseres Zusammenlebens. Mehr als 500 Jahre sorgte zumeist der Staat für den Transport von Briefen und Nachrichten. Doch mit dem Siegeszug der E-Mail ist die Post ihr Monopol für die Verbindung mit der Welt abhandengekommen. Zwischenzeitlich wurde sogar überlegt, die tägliche Zustellung der Briefe auf eine halbwöchentliche Auslieferung zu beschränken. Auch Geschäftsbeziehungen werden vermehrt über soziale Medien oder per Skype gepflegt. Der Kontakt zwischen dem Unternehmen und den Kunden findet immer öfter im digitalen Raum und nicht im Büro oder Laden statt.

Auch die Finanzbranche muss sich auf die neuen Gegebenheiten einstellen und dem Kunden neue Serviceleistungen im Internet garantieren. Dazu gehört auch das Online-Banking, das aus dem Dienstleistungsumfang der Kreditinstitute nicht mehr wegzudenken ist. Laut dem Deutschen Bankenverband ist die Nutzung des Online-Bankings im Zeitraum von 2006 bis 2014 signifikant von 34 auf 54 Prozent gestiegen. In der Altersgruppe der 30- bis 39-Jhrigen wickelten 2014 sogar 79 Prozent ihre Bankgeschäfte online ab. Weniger Zuspruch gibt es aus der Altersgruppe ab 60 Jahren. Hier nutzten 33 Prozent das Angebot ihrer Bank, das Konto online zu verwalten. Auch die Informationen zu Finanzprodukten sucht sich der Kunde im Internet zum großen Teil selbstständig zusammen. Der Bedarf an einer persönlichen Finanzberatung sinkt kontinuierlich. Doch nicht nur das veränderte Kundenverhalten stellt die Filialbanken vor neue Herausforderungen.

Übrigens: Inzwischen dürfte der Anteil der Online-Konten in Deutschland bei rund 75 Prozent liegen (Stand: 3/2019).

Welche Konkurrenten stellen das Geschäftsmodell der Filialbank in Frage?

Mit dem Internet wächst die Konkurrenz. Direktbanken wie die DKB und die ING-DiBa, die kein eigenes Filialnetz betreiben, bieten neben einem Girokonto auch Depots oder Ratenkredite an. Die Finanzprodukte werden per TV-Spot, Anzeigen oder Internet beworben. Die Beratung wird am Telefon geführt und die Verträge finden online oder per Post ihren Weg zum Kunden. Dieser Vertriebsweg spart die Kosten für ein teures Zweigstellen-System. Mit den Einsparungen können Direktbanken ihre Konten und Kredite zumeist zu besseren Konditionen als Filialbanken anpreisen, was zahlreiche Kunden mit einem Bankenwechsel quittieren: weg von der Offline- und hin zur Online-Bank.

Mit dem Internet wächst die Konkurrenz. Direktbanken wie die DKB und die ING-DiBa, die kein eigenes Filialnetz betreiben, bieten neben einem Girokonto auch Depots oder Ratenkredite an. Die Finanzprodukte werden per TV-Spot, Anzeigen oder Internet beworben. Die Beratung wird am Telefon geführt und die Verträge finden online oder per Post ihren Weg zum Kunden. Dieser Vertriebsweg spart die Kosten für ein teures Zweigstellen-System. Mit den Einsparungen können Direktbanken ihre Konten und Kredite zumeist zu besseren Konditionen als Filialbanken anpreisen, was zahlreiche Kunden mit einem Bankenwechsel quittieren: weg von der Offline- und hin zur Online-Bank.

Günstige Kredite bekommen die Kunden heutzutage auch bei den sogenannten Non-Banks, zu denen Warenhäuser, Versand- oder Autohäuser gehören. Zusätzlich zu den firmeneigenen Krediten vertreibt eine Vielzahl an Händlern oder Unternehmen Kreditkarten, die mit Zusatzfunktionen wie Rabatte-Sammeln oder Preisermäßigungen ausgestattet sind. Mit der Mastercard des bayerischen Fußballvereins FC Bayern erhält man zum Beispiel einen leichteren Zugang zu den begehrten Fußballtickets.

Zu den Near-Banks zählen Kreditkartengesellschaften oder Versicherungen. Die Allianz vertreibt zum Beispiel Baufinanzierungen und steht mit dem Angebot dieser Dienstleistung in direkter Konkurrenz zu Filialbanken, deren Kernkompetenz – gerade in Abgrenzung zu den Direktbanken – im beratungsintensiven Umfeld der Baufinanzierungen liegt.

Ein weiterer Herausforderer der Filialbanken steht mit den Fintech-Unternehmen in den Startlöchern. Zahlreiche Startups und Privatunternehmen sind in den vergangenen Jahren und Jahrzehnten entstanden. Zu ihnen gehörte auch einmal der Online-Bezahldienst PayPal, über den Millionen von Konsumenten weltweit ihre Online-Einkäufe abwickeln.

Neben der Konkurrenz aus dem Internet und den branchenfremden Unternehmen kämpfen die Filialbanken immer noch mit den Folgen der Finanzkrise 2008. Neue gesetzliche Rahmenbedingungen wie Basel III und MiFID II fordern eine höhere Eigenkapitalquote und mehr Transparenz im Beratungsgeschäft an. Zur Stärkung des Verbraucherschutzes ist seit 2010 die Gesprächsprotokollierung zwischen Wertpapierhändlern und Kunden obligatorisch. Der damit verbundene Arbeitsaufwand schlägt sich in steigenden Personalkosten nieder.

Steht das Filialbanksystem vor dem Aus?

Von allen Seiten gerät das Geschäftsmodell der Filialbank unter Druck. Einhergehend ist die Anzahl der Kreditinstitute in den vergangenen Jahren stetig gesunken (Stand: 11/2017). Laut der deutschen Bundesbank gab es „im Jahre 1990 [...] noch 3.377 Genossenschaftsbanken und 782 Institute des Sparkassensektors, jedoch nur 341 Kreditbanken. Die Konsolidierung schritt bis zum Jahre 2006 kontinuierlich voran – Ende 2006 existierten in Deutschland nur noch 1.261 Genossenschaftsbanken, 469 Institute des Sparkassensektors und 360 Kreditbanken. Seit 2006 hatte sich die rückläufige Entwicklung deutlich abgeschwächt, allerdings ist seit 2013 wieder eine Verstärkung des Trends zu verzeichnen“, so der Bankstellenbericht 2016 (siehe "Entwicklung des Bankstellennetzes 2016").

Mit den Kreditinstituten verschwinden die Filialen. Im Jahr 1996 zählte die Bundesbank noch 66.663 geöffnete Filialen. Zwanzig Jahre später hat sich die Anzahl um mehr als die Hälfte reduziert. Im Jahr 2016 betrieben die drei Banksektoren (Sparkassen, genossenschaftliche Banken, Kreditbanken) bundesweit 33.914 Zweigstellen. Die Bankstellendichte lag 2016 bei einer Einwohnerzahl von rund 82,8 Millionen bei rund 2.441 Einwohnern je Bankstelle. Das heißt, dass 2.441 Einwohner durchschnittlich von einer Filiale betreut wurden. Im Vergleich: Vor fünf Jahren (2011) entfielen auf eine Filiale 2.057 Einwohner.

Mit den Kreditinstituten verschwinden die Filialen. Im Jahr 1996 zählte die Bundesbank noch 66.663 geöffnete Filialen. Zwanzig Jahre später hat sich die Anzahl um mehr als die Hälfte reduziert. Im Jahr 2016 betrieben die drei Banksektoren (Sparkassen, genossenschaftliche Banken, Kreditbanken) bundesweit 33.914 Zweigstellen. Die Bankstellendichte lag 2016 bei einer Einwohnerzahl von rund 82,8 Millionen bei rund 2.441 Einwohnern je Bankstelle. Das heißt, dass 2.441 Einwohner durchschnittlich von einer Filiale betreut wurden. Im Vergleich: Vor fünf Jahren (2011) entfielen auf eine Filiale 2.057 Einwohner.

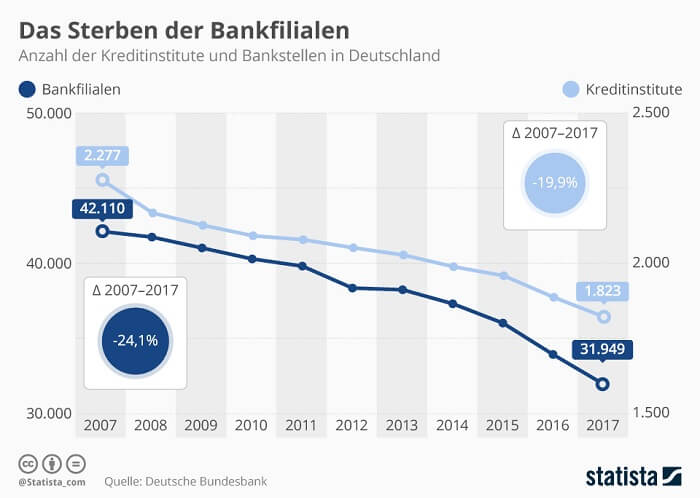

+++ UPDATE (3/2019): 10.000 Bankfilialen geschlossen +++

Allein in den vergangenen zwölf Jahren haben rund 10.000 Bankfilialen in Deutschland geschlossen. Gab es im Jahr 2007 noch rund 42.000 Zweigstellen, sind es aktuell ca. 31.000 Filialen (9.288 davon gehören zu den privaten Banken). Damit sind im Vergleich nur noch drei Viertel der damaligen Bankfilialen vorhanden.

Diese Entwicklung belegen Zahlen der Deutschen Bundesbank (siehe Statista-Quelle). Es ist auch nicht abzusehen, dass der Abbau der Bankfilialen mittelfristig aufhört. Sollten Deutsche Bank und Commerzbank wirklich fusionieren, könnte sich die Geschwindigkeit sogar noch beschleunigen. Denn von den 1.000 Niederlassungen der Commerzbank und den 530 Filialen der Deutschen Bank würde dann wohl ungefähr jede dritte schließen. Fazit: 500 weitere Filialen müssten wahrscheinlich in Deutschland dicht machen.

+++ UPDATE-Ende +++

Die meisten Filialen findet man im flächengrößten Bundesland Bayern. Nordrhein-Westfalen, das Bundesland mit den meisten Einwohnern, landet auf Platz drei.

Das Schrumpfen des Filialnetzes trifft besonders die ländliche Bevölkerung. Mancherorts gibt es keine einzige Zweigestelle mehr. Um gerade den älteren Menschen, die ihre Bankgeschäfte nicht im Internet tätigen, mit Bargeld zu versorgen, greift die Sparkasse auf mobile Filialen zurück und rückt meist am Monatsanfang in den Dörfern mit Bussen an.

Steht das deutsche Filialbankwesen vor dem Aus? Laut "Tagesspiegel" geht es den Deutschen besser als den Niederländern oder US-Amerikanern. Doch in Frankreich, Österreich und der Schweiz liegt die Bankstellendichte deutlich höher. „Pro Kopf der Bevölkerung müssten sich etwa in den Niederlanden rechnerisch mehr als doppelt so viele Menschen mit einer Filiale zufrieden geben. Auch in den USA, Japan und Großbritannien kommen mehr Bürger auf jeweils eine Filiale als hierzulande. Dagegen sei die Zahl der Bankstellen pro Einwohner in Frankreich, Österreich, der Schweiz oder in Italien deutlich größer als in Deutschland“, heißt es in dem Artikel "Das große Bankensterben" vom Juli 2015.

Dass die deutsche Filialbank vielleicht doch noch Zukunft hat, dafür könnte die Statistik des Statistischen Bundesamtes zum Online-Banking der Deutschen sprechen (Stand: 04/2017). Demnach nutzten laut Statistischem Bundesamt 53 Prozent der deutschen Bevölkerung zwischen 16 und 74 Jahren im Jahr 2016 das Online-Banking. Im Vergleich zur Erhebung des Bankenverbandes zum Kalenderjahr 2014, in dem 54 Prozent der 1.265 Befragten ab 18 Jahren angaben, ihr Konto online zu verwalten, ist die Nutzerzahl nicht gestiegen. Bedeutet diese Entwicklung, dass knapp die Hälfte der Kunden den persönlichen Kontakt zur Bank vorzieht und das Geschäftsmodell Filialbank doch noch nicht ausgedient hat? Könnte die beratungsintensive Betreuung des Kunden durch einen Fachmann auch ein Argument gegen die schnelllebige Konkurrenz sein? Machen mögliche Gefahren und Risiken des Online-Bankings die Leistungen der Filialbank für das auf Datensicherheit bedachte Klientel unabdinglich? Doch in welcher Größenordnung können Filialbanken künftig bestehen? Werden sie mehr und mehr ein Nischendasein fristen oder können sich auf eine andere Art und Weise neu positionieren und gegen die kostengünstigeren Mitbewerber wie den Direktbanken durchsetzen?

Blick in die Zukunft: Wie könnte das Modell Filialbank im Wettbewerb bestehen?

Im Studiengang "Bank" der Dualen Hochschule Baden-Württemberg am Standort Mosbach diskutierten die Teilnehmer 2016 im Management-Integrationsseminar Möglichkeiten zu einer Neuausrichtung der Filialbanken auf dem Finanzmarkt. Denn wenn ein Großteil der Kunden seine Bankgeschäfte im Internet unabhängig der Öffnungszeiten und in der Regel eigenständig erledigt und Kredite über Online-Vergleichsportale gesucht werden. Welchen Sinn hat dann das herkömmliche Modell der Bank? Gibt es Argumente, warum der Kunde für den Abschluss eines Ratenkredits oder einer Baufinanzierung in der Bank vorbeischauen sollte? Die Studierenden der Hochschule entwickelten hierzu vier verschiedene Szenarien, wie die Filialbank von morgen aussehen könnte:

1. Die Idee der Discounterfiliale setzt auf Massenware zum günstigen Preis. Die Filiale soll kostengünstig auf kleiner Fläche und mit einer geringen Anzahl an Bankberatern betrieben werden. Der Kunde „bedient“ sich ähnlich eines Supermarkt-Discounters selbst und bekommt die Eigeninitiative (ähnlich dem Internetvertrieb) mit sehr guten Konditionen belohnt.

2. In der digitalen Filiale zollt man der Entwicklung des Internets Tribut. In diesem Fall wird auf eine Zweigstelle verzichtet und das Beratungsgeschäft in den Chat oder die Videokonferenz verlagert. Mit den Ersparnissen könnte die Bank mit besseren Konditionen werben.

3. Die Wohlfühlfiliale knüpft an die Tradition der Filialbank an. In ihr soll der Kunde sich aufgehoben, gut betreut und wie zuhause fühlen. Eine emotionale Bindung zwischen Bank und Kunden soll Vertrauen und Sicherheit vermitteln. Mit einer „multisensualen Kommunikationsstrategie“ steht der Kunde mit seinen Bedürfnissen im Mittelpunkt. Die Wohlfühlfiliale setzt auf einen entschleunigten und fürsorglichen Geschäftskontakt.

4. Der Flagshipstore soll das Aushängeschild der Bank sein. Er unterscheidet sich von den „gewöhnlichen“ Zweigstellen und verbindet eine überdurchschnittliche Serviceleistung mit einer außergewöhnlichen Atmosphäre. Im Flagshipstore soll der Kunde alle Finanzprodukte des Unternehmens, professionelle Beratung und ein besonders Umfeld vorfinden. Der Flagshipstore ist Verkaufsort und Werbeträger zugleich.

Ob die Ideen der Studierenden die Finanzfachleute interessieren und der ein oder andere Vorschlag umgesetzt wird? In jedem Fall müssen Filialbanken umdenken. Die meisten Experten prognostizieren eine weitere Abnahme der Bankstellendichte. Denn so viel ist sicher: Künftig werden immer mehr Menschen ihre Finanzgeschäfte im Internet abwickeln. Ob die Filialbank Zukunft hat, hängt an ihrem Angebot für den Kunden.

db.com

Bankfiliale-kundenberatung: db.com

Helabatower Sparkasse: frankfurter-sparkasse.de

Frau mit Sparbuch: ING-DiBa

Menschen mit verschiedenen Mobilgeräten: © Rawpixelimages | Dreamstime.com

Sparbuch per Post: ING-DiBa Pressebild: ing-diba.de

Karte: Bezahlen.de

PayPal-App: paypal.com

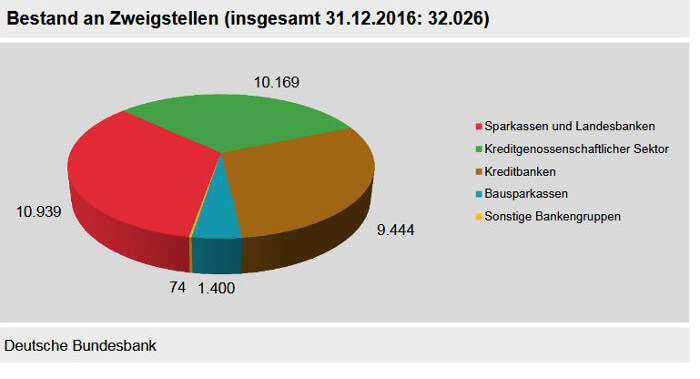

Zweigstellen: Deutsche Bundesbank

Statistik: Statista und Bundesbank

Targobank-Hauptverwaltung: targobank.de

Studenten in der Bibliothek: ID 50485384 © Wavebreakmedia Ltd | Dreamstime

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich