Wann wird meine Kreditkarte abgebucht?

Artikel erstellt am 04.09.2017

Eine Kreditkarte bringt Ihnen zusätzlichen finanziellen Spielraum. Doch wann genau wird das Geld eigentlich abgebucht? Das unterscheidet sich je nach Modell, wie Sie in unserem Ratgeber lernen werden.

Alles über den Zeitpunkt der Kreditkartenabrechnung

Inhaltsverzeichnis

- Welche Typen von Kreditkarten gibt es?

- Gibt es Unterschiede bezüglich der Rückzahlungszeiträume?

- Wann muss ich die Kreditkartenabrechnung bezahlen?

- Was passiert, wenn ich die Abrechnung nicht bezahle?

- Die Kreditkartenabrechnung sollten Sie im Blick haben

Die Abrechnung einer Kreditkarte ist selten eine angenehme Sache. Niemand bezahlt gerne Rechnungen. Dennoch sollten Sie immer im Blick haben, wann Ihre Kreditkarte abgebucht wird. Der Zeitpunkt unterscheidet sich je nach Karte und Kunde leider recht deutlich, weswegen eine generelle Aussage in dieser Sache leider nicht möglich ist. Vielmehr wollen wir Ihnen in diesem Ratgeber zeigen, wo Sie das Abrechnungsdatum finden und warum es sich zwischen verschiedenen Karten unterscheidet. In unserem Kreditkartenvergleich finden Sie passend dazu auch Kreditkarten, bei denen die Abrechnung etwas später stattfindet als bei anderen. So gewinnen Sie zusätzlichen finanziellen Spielraum, wenn Sie diesen benötigen.

Welche Typen von Kreditkarten gibt es?

Im Prinzip gibt es vier Typen von Kreditkarten, die Sie im Blick haben sollten:

Im ersten Moment kommen Ihnen diese Begriffe sicherlich nur wenig bekannt vor. Deshalb wollen wir Ihnen im Folgenden erklären, was der Unterschied ist und was das konkret für die Abrechnung der Kreditkarte bedeutet.

Wann bezahle ich bei einer Prepaid-Kreditkarte?

Der Name Prepaid-Kreditkarte beschreibt bereits gut die Systematik der Karte. Sie bezahlen bei diesem Kartentypen bevor Sie überhaupt eine Zahlung durchführen. Das klingt kurios, liegt aber im System der Karte begründet. Eine Prepaid-Kreditkarte müssen Sie vor der ersten Zahlung mit Geld aufladen. Dabei gibt es einerseits Karten, die nur einmalig aufgeladen werden und andererseits solche, die mehrmals aufgeladen werden können. Grundsätzlich gilt aber immer: Haben Sie noch kein Geld auf die Karte aufgeladen, können Sie mit dieser auch nicht bezahlen. Die Abrechnung der Kreditkarte findet entsprechend in jedem Fall vor der Zahlung statt.

Sinnvoll sind Prepaid-Kreditkarten deshalb auch immer dann, wenn Sie Ihre Ausgaben genau im Blick haben und kontrollieren wollen. Darüber hinaus bietet sich dieser Typ Kreditkarte auch dann an, wenn Ihre Bonität nicht gerade ideal ist. In diesem Fall erhalten Sie möglicherweise keine herkömmliche Kreditkarte. Um dennoch die Vorteile einer solchen nutzen zu können, empfehlen wir Ihnen einen Blick in unseren Prepaid-Kreditkartenvergleich.

Wann wird bei einer Debit-Kreditkarte abgebucht?

Die Debit-Kreditkarte wird des Öfteren fälschlicherweise ebenfalls als Prepaid-Kreditkarte bezeichnet. Das ist so aber nicht korrekt, wie Sie anhand des Abrechnungszeitpunkts sehen. Eine Debit-Kreditkarte müssen Sie nämlich nicht vor der Zahlung aufladen. Vielmehr handelt es sich im Prinzip um eine Girocard (siehe Bild), die gleichzeitig als Kreditkarte funktioniert. Was heißt das für Sie als Kunde? Die Abbuchung einer Zahlung erfolgt bei einer Debit-Kreditarte im Prinzip immer minutenaktuell. Zum Zeitpunkt der Zahlung wird direkt das hinterlegte Girokonto belastet – ganz wie bei einer herkömmlichen Girokarte.

Das bringt für Sie den Vorteil, dass Sie jede Zahlung der Debit-Kreditkarte sofort auf Ihrem Girokonto und den entsprechenden Kontoauszügen einsehen können. So behalten Sie den finanziellen Überblick und können sofort jede Zahlung passend zuordnen. Der Nachteil des Abrechnungszeitraums der Debit-Kreditkarte ist allerdings zweifelsfrei, dass Ihnen kein echter Kredit gewährt wird. Wie bei einer Girokarte findet die Abbuchung vielmehr direkt zum Zeitpunkt der Zahlung statt.

Wann bezahle ich die Rechnung einer Charge-Kreditkarte?

Eine Charge-Kreditkarte ist der Klassiker unter allen Kreditkarten. Die meisten Karten, die Sie in unserem Kreditkartenvergleich finden, sind sogenannte Charge-Kreditkarten. Bei diesen Karten findet keine direkte Abbuchung der jeweiligen Zahlungssumme statt. Vielmehr werden bei einer Kreditkarte dieses Typs alle Zahlungen auf einem Kreditkartenkonto gesammelt. Nach einem gewissen Zeitraum, meist 30 Tagen, wird eine Kreditkartenabrechnung erstellt. Diese müssen Sie dann zu einem festgelegten Zeitpunkt komplett begleichen. Das geschieht bei den meisten Kreditkarten per Lastschriftverfahren. Teilweise ist allerdings auch eine Überweisung notwendig oder möglich. Schauen Sie dazu am besten ins Kleingedruckte.

Sie sammeln in einem bestimmten Zeitraum, also etwa vom 15. August bis zum 15. September 2017, Zahlungen an und müssen diese dann vollständig erst am 20. September bezahlen. Dafür stellt die Bank Ihnen einen sogenannten Kreditrahmen zur Verfügung. Sobald dieser Kreditrahmen ausgeschöpft ist, können Sie die Charge-Kreditkarte nicht mehr einsetzen. Das ändert sich dann wieder, sobald Sie die Kreditkartenabrechnung fristgerecht beglichen haben.

Mit einer Charge-Kreditkarte erhalten Sie entsprechend einen zinsfreien Kredit für die Zeit zwischen der Zahlung und der schlussendlichen Rückzahlung der gesamten Kreditkartenabrechnung. Wie lange dieser zinsfreie Kredit anhält, hängt von mehreren Aspekten ab. Dazu gehört allen voran der Zeitpunkt der Zahlung. Bezahlen Sie direkt nach einer Abrechnung mit der Kreditkarte, erhalten Sie einen längeren zinsfreien Kredit als wenn Sie wenige Tage vor der Abrechnung eine Transaktion tätigen. Darüber hinaus bieten manche Anbieter ein längeres zinsfreies Zahlungsziel als andere.

Die Vorteile der Charge-Kreditkarte liegen dabei auf der Hand: Sie gewinnen einen zusätzlichen finanziellen Spielraum und müssen Ihre „Schulden“ erst später zurückzahlen. Dafür bezahlen Sie allerdings keinerlei Zinsen und profitieren somit von einem zinsfreien Darlehen, das Sie sonst nicht bekommen würden. Der Nachteil der Charge-Kreditkarte liegt dagegen in der geringeren Übersichtlichkeit. Alle Zahlungen werden auf dem Konto angesammelt und dann nur einmal im Monat als Rechnung „ausgestellt“. Zwischenzeitlich können Sie zwar meist alle Transaktionen im Online-Banking einsehen, eine Zuordnung und Übersicht ist dennoch deutlich schwieriger. Eine Charge-Kreditkarte sollten Sie sich also nur dann zulegen, wenn Sie sich in der Lage fühlen, den finanziellen Überblick ohne Schwierigkeiten zu behalten.

Was ist eine Credit-Kreditkarte?

Der Begriff Credit-Kreditkarte ist an sich wenig sinnvoll. Im Prinzip wird er nur genutzt, um eine „echte“ Kreditkarte darzustellen. Die Übersetzung von Kreditkarte lautet Credit Card. Das würde konkret aber bedeuten, dass eine Prepaid Card, eine Debit Card oder eine Charge Card keine echten Kreditkarten wären. In Deutschland werden allerdings auch diese Modelle als Kreditkarten bezeichnet, unter anderem, weil sie ebenfalls von Visa, Mastercard und American Express ausgegeben werden. Eine „normale“ Kreditkarte dagegen ist im Prinzip eine Charge-Kreditkarte mit einer Zusatzfunktion.

Die Unterschiede einer Credit Card zu einer Charge-Kreditkarte sind in Deutschland relativ gering. Bei beiden Kartenmodellen werden alle Zahlungen im Kreditkartenkonto gesammelt und dann einmal monatlich als Rechnung zusammengestellt. Auch die Zahlungsfristen sind bei beiden Karten im Prinzip identisch. Sie würden als Verbraucher den Unterschied zwischen den Kartentypen vermutlich gar nicht feststellen, vielfach findet er sich nämlich nur im Kleingedruckten. So wird bei „normalen“ Kreditkarten ein echter Kredit angeboten, diesen gibt es bei einer Charge-Kreditkarte nicht.

Was heißt das konkret? Sie können bei einer Kreditkarte über das zinsfreie Zahlungsziel hinaus auf ein Darlehen setzen. So setzen die meisten Kreditkartenbanken einzig und allein voraus, dass Sie mindestens 2, 5 oder 10 Prozent der Abrechnungssumme bezahlen. Den Restbetrag können Sie über ein Darlehen über mehrere Monate zurückzahlen. Dafür lassen sich die Banken allerdings saftig bezahlen. Die sogenannte Teilzahlungsoption kommt meist mit Zinssätzen von deutlich mehr als 10 Prozent daher. Teilweise werden sogar bis zu 20 Prozent Zinsen fällig. Eine attraktive Möglichkeit eines Darlehens ist dieser Kredit daher nie. Das sollten Sie immer im Hinterkopf behalten.

Eine echte Kreditkarte bietet noch mehr Freiheit als eine Charge-Kreditkarte. Wirklich sinnvoll ist die Nutzung der zusätzlichen Option allerdings nicht, weswegen wir Ihnen von der Nutzung tendenziell eher abraten würden. In Deutschland kommen zwar viele Kreditkarten, die Sie in unserem Kreditkartenvergleich finden, mit einer Teilzahlungsoption daher, nutzen müssen Sie diese allerdings nirgendwo verpflichtend. Sie können eine klassische Kreditkarte also auch ganz normal als Charge-Kreditkarte nutzen und müssen sich keinerlei Sorgen um mögliche Zinsen machen.

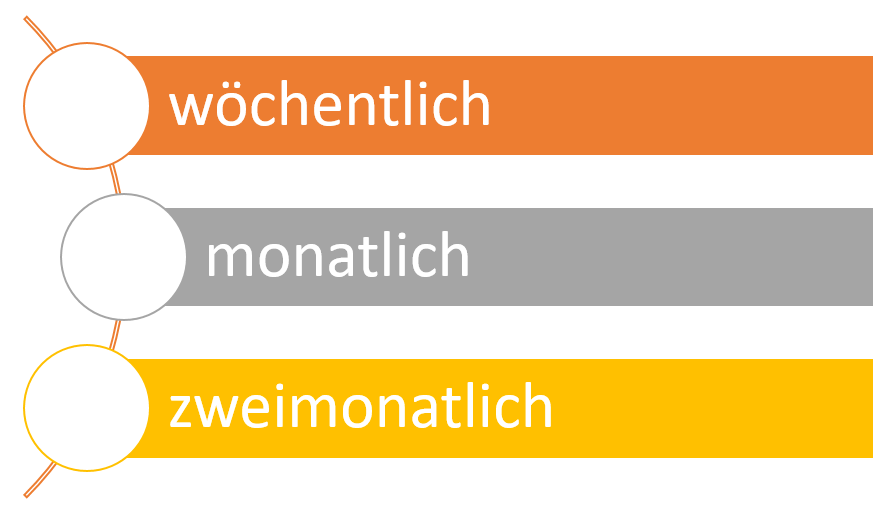

Gibt es Unterschiede bezüglich der Rückzahlungszeiträume?

In diesem Teil des Ratgebers wollen wir für Sie einen Blick auf die Rückzahlungszeiträume von Charge-Kreditkarten werfen. Dabei gibt es in Deutschland im Prinzip drei verschiedene Varianten:

Die Regel bei den meisten Charge und Credit Cards in Deutschland ist die monatliche Abrechnung. Das heißt konkret, dass Sie monatlich zum jeweils nahezu selbem Datum eine neue Kreditkartenabrechnung erhalten. Doch es gibt von dieser Regel auch einige Ausnahmen. Gerade im Bereich der kostenlosen Kreditkarten gibt es wenige Anbieter, die eine wöchentliche Rechnung ausstellen. Wirklich häufig kommt diese Art der Abrechnung aber nicht vor. Sollten Sie bereits länger Kunde einer Bank sein, sollten Sie sich problemlos auf eine monatliche Abrechnung Ihrer Kreditkarte einigen können.

Ebenfalls sehr selten ist eine zweimonatliche Abbuchung. Diese wird beispielsweise von Barclaycard beworben. Dabei handelt es sich allerdings nicht um konkrete Unterschiede bei der Rechnungsstellung. Vielmehr erhalten Sie auch bei allen Kreditkarten, etwa dem Barclaycard Platinum Double, ebenfalls jeden Monat eine Kreditkartenabrechnung. Diese müssen Sie gleichzeitig allerdings immer erst einen Monat nach der Abrechnung bezahlen. Bei den meisten anderen Anbietern müssen Sie die Kreditkartenabrechnung bereits nach wenigen Tagen bezahlen. Diese Unterschiede beim zinsfreien Darlehen können entsprechend durchaus ein relevanter Unterschied sein, wenn Sie eine maximale finanzielle Flexibilität suchen.

Wann muss ich die Kreditkartenabrechnung bezahlen?

Sobald Sie eine Abrechnung erhalten haben, werden Sie von den meisten Banken um eine Zahlung innerhalb einer Woche gebeten. Die Regel ist dabei eine Abbuchung nach etwa drei bis fünf Bankarbeitstagen nach Ausstellung der Abrechnung. Einige Kreditkartenbanken gewähren allerdings eine etwas längere Frist von bis zu zwei Wochen. Bei Barclaycard erhalten Sie, wie bereits angemerkt, sogar einen kompletten Monat Zeit. Sie müssen Ihre Abrechnung erst genau 30 Tage nach dem Erhalt der Rechnung begleichen und gewinnen so ein großes Plus an finanzieller Freiheit.

Die Zahlung der Kreditkartenabrechnung funktioniert dabei aus Ihrer Warte meist komplett automatisch. Sofern Sie sich für die Abrechnung via Lastschrift entschieden haben, bucht die Kreditkartenbank einfach am vereinbarten Zeitpunkt ab. Der Zeitpunkt der Abbuchung ist bei allen Kreditkartenbanken in der jeweiligen Abrechnung vermerkt. Sie wissen also schon zuvor, an welchem Tag Sie genügend Geld auf dem Konto haben müssen. Unterschiede ergeben sich nur dann, wenn Sie Ihre Abrechnung per Überweisung begleichen (müssen). In diesem Fall sind Sie selbst gefordert und müssen das Geld jeweils zum auf der Kreditkartenabrechnung vermerkten Stichtag überweisen.

Was passiert, wenn ich die Abrechnung nicht bezahle?

Sofern Sie eine Kreditkartenabrechnung nicht fristgerecht bezahlen, kann es für Sie gefährlich bzw. teuer werden. Was genau passiert, hängt vom jeweiligen Kreditkartentyp ab. Bei einigen Kreditkarten, etwa bei der Gebührenfrei MasterCard Gold, rutschen Sie bei Nicht- oder verspäteter Zahlung automatisch in die Teilzahlungsoption ab. Sie bezahlen ab diesem Zeitpunkt also satte Zinsen auf das von der Bank gewährte Darlehen. Ähnlich wird die Sache auch bei einigen anderen Kreditkartenbanken geregelt, die eine klassische Kreditkarte ausgeben.

Bei Charge-Kreditkarten und auch einigen Credit Cards ist die Sache allerdings ein wenig anders. Bezahlen Sie nicht pünktlich, kann die Bank unter Umständen Ihre Kreditkarte sperren. Mit großer Sicherheit wird in diesem Fall allerdings Ihr Kreditrahmen eingefroren. Weitere Zahlungen – besonders über den vereinbarten Rahmen hinaus – sind in diesem Fall nicht mehr möglich. Damit Sie Ihre Kreditkarte wieder einsetzen können, müssen Sie die Rechnung in diesem Fall vollständig ausgleichen und in den meisten Fällen eine zusätzliche Strafgebühr für eine zurückgegangene Lastschrift oder eine verspätete Zahlung begleichen.

Sofern Sie eine vereinbarte Zahlung auch nach einigen Monaten noch nicht geleistet haben, kann die Bank Ihnen nicht nur die Kreditkarte kündigen, sondern ihnen auch noch andere Probleme bereiten. Um die Forderung einzutreiben, kann die Bank beispielsweise auf ein Inkassobüro setzen oder Sie später sogar anklagen und die Forderung über einen Gerichtsvollzieher eintreiben. Auch ein Schufa-Eintrag ist wahrscheinlich, wenn Sie eine vereinbarte Zahlung auch nach vielen Wochen oder Monaten noch nicht geleistet haben. Generell sollten Sie deshalb unbedingt darauf achten, Ihre Forderungen immer pünktlich und fristgerecht zu bezahlen.

Die Kreditkartenabrechnung sollten Sie im Blick haben

Die Abrechnung der Kreditkarte mag kein angenehmer Zeitpunkt sein. Wenn Sie allerdings wissen, was für einen Typ Kreditkarte Sie haben und wann die Rechnung abgebucht wird, sollten Sie auf der sicheren Seite sein. Machen Sie sich daher schlau und fragen Sie im Zweifel bei Ihrer Bank nach, wann gewöhnlich die Rechnung kommt und zu welchem Zeitpunkt Sie schlussendlich bezahlen müssen. Sofern Sie den Zeitpunkt einmal wissen, können Sie leicht kalkulieren, denn die Rechnung kommt gewöhnlich immer wieder genau 30/31 Tage später wieder – zumindest bei Charge-Kreditkarten.

Bildquellen:

Kreditkarten: Bezahlen.de

Aufzählungen: Bezahlen.de

Girocard: Girocard.eu

Miles & More-Kreditkarte: miles-and-more.com

Visa-Kreditkarte: visa.de

Rechnung: Monkey Business Images | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich