Bei welchen Banken bezahle ich weniger für den Dispositionskredit?

Artikel erstellt am 21.03.2018

Sie ärgern sich über hohe Dispositionszinsen und wollen in Zukunft sparen? Mit dem richtigen Konto ist das möglich. Doch welche Anbieter sind am besten?

Die besten Konten mit einem geringen Dispositionszins

Inhaltsverzeichnis

- Wie groß ist die Spanne bei den Dispositionszinsen?

- Warum muss ich auch auf den Überziehungszins achten?

- Wie viel Geld kostet mich ein hoher Dispositionszins konkret?

- Welche Banken bieten die besten Dispositionszinsen in Deutschland?

- Gibt es sinnvolle Alternativen zum Dispositionskredit?

- Beim Dispositionskredit gibt es viel Sparpotenzial

Der durchschnittliche Dispositionszins liegt in Deutschland aktuell bei über 9 Prozent, wie aktuelle Daten zeigen (Stand: 12/2017). Die Tendenz ist dabei seit Jahren sinkend, denn noch 2015 lag dieser Wert bei deutlich über der Marke von 10 Prozent. Vor einigen Jahren waren sogar im Schnitt noch Dispositionszinsen von knapp 15 Prozent die Regel. Sie sehen also, dass sich generell etwas getan hat.

Was im ersten Moment positiv klingt, hat allerdings auch einen Haken: Nicht alle Banken gehen diesen Trend mit und besonders Bestandskunden profitieren nur selten von Senkungen. Wenn Sie sich mittlerweile einfach zu sehr über hohe Dispositionszinsen ärgern, sollten Sie über einen Wechsel der Bank nachdenken. Passende Alternativen präsentieren wir Ihnen in diesem Ratgeber.

Wie groß ist die Spanne bei den Dispositionszinsen?

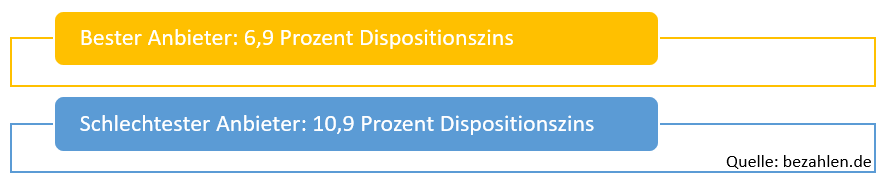

Wer von durchschnittlichen Werten wie einem Dispositionszins von 9 Prozent hört, der erwartet Ähnliches meist auch von der eigenen Bank. Doch wenn Sie sich in dieser Situation befinden, sollten Sie sich nicht täuschen lassen. Die Spanne ist bei den Dispositionszinsen so hoch wie bei sonst kaum einer Gebühr rund um das Girokonto. Alleine bei einem Blick in unseren Girokontovergleich wird Ihnen der große Unterschied zwischen dem besten und schlechtesten Anbieter auffallen (Stand: 12/2017):

Dazu kommt, dass es sich bei den ausgewählten Anbietern im Girokontovergleich sowieso um vergleichsweise attraktive handelt. Herausgelassen haben wir aus der Auswertung beispielsweise auch das Wirecard PrepaidTrio, das aus einer kombinierten Giro- und Kreditkarte sowie einem Girokonto besteht. Bei diesem Produkt fallen durch die Spezifikation als Kreditkarte sogar Dispositionszinsen von 18,9 Prozent an. Der Unterschied zum besten Anbieter würde also bei mehr als 10 Prozent liegen.

Viel höhere Zinsen als bei den Anbietern im Girokontovergleich müssen Sie zudem meist dann hinnehmen, wenn es um regionale Banken geht, die nicht im Vergleich mit anderen Banken auftreten. Anders als die Online-Banken sind die Zinsen hier dabei weniger transparent und liegen deutlich über dem Schnitt. Genaue Auswertungen gibt es nicht, wobei davon auszugehen ist, dass regionale Volks- und Raiffeisenbanken sowie Sparkassen im Schnitt einen Dispositionszins von mehr als 10 Prozent verlangen. Teilweise sind sogar Zinssätze von bis zu 15 Prozent möglich.

Sie sehen entsprechend, dass die Spanne zwischen verschiedenen Anbietern enorm ist. Sie können durch die Wahl des richtigen Girokontos also viel Geld sparen. Ein Wechsel kann sich schon dann lohnen, auch wenn Sie Ihr Konto nur einige Tage im Jahr überziehen.

Warum muss ich auch auf den Überziehungszins achten?

Die Begriffe Dispositionszins und Überziehungszins werden häufig synonym verwendet. Leider handelt es sich dabei um einen relevanten Fehler, denn die beiden Begriffe haben durchaus eine unterschiedliche Bedeutung. Der Dispositionszins fällt für alle Überziehungen des Girokontos im Rahmen des sogenannten Dispositionskredits an. Eine Bank räumt Ihnen einen Dispo in einer bestimmten Höhe ein – also zum Beispiel 1.000 Euro. Wenn Ihr Konto zwischen 1 und 1.000 Euro im Minus ist, bezahlen Sie die hierfür vereinbarten und beworbenen Zinsen. Bei der Deutschen Kreditbank (DKB) wären das beispielsweise 6,9 Prozent.

Der Überziehungszins fällt dagegen dann an, wenn Sie Ihr Konto über den Dispositionskredit hinaus überziehen. Das klingt im ersten Moment verwirrend, denn eine Überziehung sollte eigentlich nicht funktionieren – tut sie aber dennoch. Bei vielen Banken in Deutschland können Sie Ihr Konto auch dann noch weiter überziehen, wenn der Dispositionskredit eigentlich ausgeschöpft ist. Das heißt im oben genannten Beispiel konkret: Wenn Sie Ihr Girokonto mit mindestens 1.001 Euro überziehen, fällt ein gesonderter Zinssatz an. Dieser nennt sich Überziehungszins und liegt bei vielen Banken noch einmal bis zu 5 Prozent höher als der Dispositionszins.

Es gibt allerdings auch etwas Positives: Der Überziehungszins fällt nämlich keineswegs bei allen Banken in Deutschland an. Bei einigen Anbietern aus dem Girokontovergleich fällt zum Glück kein Überziehungszins an. In diesem Fall gilt auch bei Überziehungen über den eigentlichen Dispositionsrahmen hinaus der übliche Dispositionszins. Dies trifft beispielsweise auf die Direktbanken comdirect, DKB und ING-DiBa zu. Sofern über den Rahmen hinausgehende Überziehungen bei Ihnen ein Thema sind, sollten Sie diesen Aspekt unbedingt im Blick haben (Stand: 1/2018).

Wie viel Geld kostet mich ein hoher Dispositionszins konkret?

Die Prozentzahlen, die bei einem Girokonto rund um das Thema Dispositionszins angegeben werden, sind auf den ersten Blick nicht gerade durchschaubar. Um wirklich zu verstehen, was ein hoher Dispositionszins bedeutet, sollten Sie entsprechend eine für Sie passende Beispielrechnung vornehmen. Wir wollen Ihnen in diesem Abschnitt an einigen Beispielen zeigen, welche Bedeutung der Dispositionskredit wirklich hat.

Im ersten Fall überziehen Sie nur sporadisch Ihr Girokonto. Insgesamt fünf Mal im Jahr ist Ihr Girokonto mit einem Betrag von 1.000 Euro im Minus. Nach zehn Tagen haben Sie Ihr Girokonto wieder ausgeglichen. Sie bezahlen in diesem Fall diese Zinsen:

- bester Anbieter (6,9 Prozent Zinsen): 9,45 Euro Zinsen

- schlechtesten Anbieter (10,9 Prozent Zinsen): 14,93 Euro Zinsen

Die Unterschiede liegen in diesem Beispiel entsprechend bei nur fünf Euro, sodass ein Wechsel der Bank bei einer solchen Überziehung noch von keiner großen Relevanz ist, da die Zinsunterschiede insgesamt schlichtweg nicht groß genug sind.

Nun gehen wir allerdings davon aus, dass Sie bei einem Dispositionskredit mit einem Rahmen von 1.000 Euro in eine Überziehung von 2.000 Euro abrutschen und dies genauso häufig und lang (fünf Mal im Jahr, jeweils zehn Tage). Dabei ergeben sich diese Werte:

- bester Anbieter (6,9 Prozent Zinsen): 18,90 Euro Zinsen

- schlechtesten Anbieter (14,9 Prozent Zinsen): 35,34 Euro Zinsen

Sie sehen bereits, dass schon bei der doppelten Überziehung (auch auf Grund des einsetzenden Überziehungszinses) ein signifikant höherer Zinsunterschied entsteht. In diesem Fall kann sich ein Wechsel des Girokontos unter Umständen schon lohnen, sofern die Überziehung nach diesem Muster nicht nur einmalig vorkommt.

Noch krasser werden die Unterschiede natürlich dann, wenn es um wirklich große Überziehungssummen geht. Beim ersten Beispiel und einer Überziehung von 10.000 Euro (innerhalb Ihres Dispositionsrahmens), die fünf Mal im Jahr für je zehn Tage auftritt, bezahlen Sie diese Dispositionszinsen:

- bester Anbieter (6,9 Prozent Zinsen): 94,50 Euro Zinsen

- schlechtesten Anbieter (10,9 Prozent Zinsen): 149,30 Euro Zinsen

Sofern die Überziehung bei 10.000 Euro liegt, Sie aber nur über einen Rahmen von 5.000 Euro verfügen, ergeben sich die folgenden Werte:

- bester Anbieter (6,9 Prozent Zinsen): 94,50 Euro Zinsen

- schlechtesten Anbieter (14,9 Prozent Zinsen): 177,15 Euro Zinsen

Die Unterschiede liegen entsprechend schon bei knapp 50 beziehungsweise über 80 Euro, sodass der Wechsel einer Bank bei hohen Überziehungen in jedem Fall ratsam ist. Dann sollten Sie sich im Girokontovergleich unbedingt für einen Anbieter entscheiden, der Ihnen einen Dispositionszins von weniger als 7 Prozent verspricht.

Zum Schluss wollen wir Ihnen noch zeigen, was passiert, wenn Sie Ihr Girokonto ein komplettes Jahr überziehen. Das heißt konkret, dass wir davon ausgehen, dass Sie 365 Tage mit einem konstanten Betrag im Minus sind (Schwankungen) eingerechnet. Bei einem konstanten Fehlbetrag von 1.000 Euro (wir gehen davon aus, dass alle Überziehungen in Ihrem Dispositionsrahmen vereinbart sind), ergibt sich folgende Konstellation:

- bester Anbieter (6,9 Prozent Zinsen): 69 Euro Zinsen

- schlechtesten Anbieter (10,9 Prozent Zinsen): 109 Euro Zinsen

Bei einer Überziehung von 5.000 Euro würden sich diese Werte ergeben:

- bester Anbieter (6,9 Prozent Zinsen): 345 Euro Zinsen

- schlechtesten Anbieter (10,9 Prozent Zinsen): 545 Euro Zinsen

Geht es um 10.000 Euro, wird es sogar noch krasser:

- bester Anbieter (6,9 Prozent Zinsen): 690 Euro Zinsen

- schlechtesten Anbieter (10,9 Prozent Zinsen): 1.090 Euro Zinsen

Selbst beim besten Anbieter aus unserem Girokontovergleich würden Sie in diesem Fall allein 690 Euro im Jahr als Dispositionszins bezahlen. Diese Werte weichen von der Realität allerdings sogar noch ab, da Dispositionszinsen in der Regel monatlich oder quartalsweise abgezogen werden, vergrößert sich im Normalfall auch der Fehlbetrag, wodurch durch den Zinseszins noch höhere Zinsen anfallen. Dennoch sehen Sie auch: Wenn Sie Ihr Girokonto über einen längeren Zeitraum überziehen und aus den roten Zahlen nicht mehr herauskommen, ist ein Blick in unseren Girokontovergleich im Vergleich Pflicht, um ein besseres Angebot zu finden und nicht allzu viel für den Zinsdienst zu bezahlen.

Welche Banken bieten die besten Dispositionszinsen in Deutschland?

Damit Sie für Ihren Dispositionskredit zukünftig kein Vermögen mehr bezahlen müssen, sollten Sie sich wohl eher für eine Direktbank entscheiden. Unter einer Direktbank versteht man eine Bank, die kein eigenes Filialnetz hat, sondern ihre Produkte allen voran im Internet anbietet. Bekannte Direktbanken sind zum Beispiel die Deutsche Kreditbank und die comdirect. Dadurch, dass die Banken bei ihrem Filialnetz sparen, können Sie Ihnen auch bessere Konditionen bieten. Das gilt auch rund um den Dispositionszins, wie Sie bei einem Blick in unseren Girokontovergleich schnell sehen. Die besten Anbieter für einen niedrigen Dispositionszins kommen alle aus diesem Spektrum:

- DKB Cash: 6,9 Prozent Dispositionszins (kein Überziehungszins)

- ING-DiBa Girokonto: 6,99 Prozent Dispositionszins (kein Überziehungszins)

- 1822direkt Girokonto: 7,43 Prozent Dispositionszins (kein Überziehungszins)

Wenn Sie ein Filialnetz schätzen, können Sie ein Konto bei einer der genannten Banken auch als Zweitkonto eröffnen und dort nur ihre Miesen aus dem Dispositionskredit „parken“. Ob diese Strategie sich allerdings lohnt, darf angezweifelt werden. Sinnvoll wäre dies ausschließlich, wenn Sie mit viel Aufwand immer wieder Geld hin- und herschieben würden. Bei einer längerfristigen Verschuldung raten wir Ihnen dagegen generell von einem Dispositionskredit ab und empfehlen Ihnen stattdessen einen Ratenkredit aus unserem Ratenkreditvergleich.

Sofern Sie sich für ein Angebot einer Bank mit Filialnetz entscheiden möchten, legen wir Ihnen diese Produkte mit überdurchschnittlichen, aber vergleichsweise fairen Zinsen ans Herz:

- Degussa Bank Girokonto: 9,9 Prozent Dispositionszins (14,5 Prozent Überziehungszins)

- Postbank Girokonto: 10,55 Prozent Dispositionszins (14,95 Prozent Überziehungszins)

- Deutsche Bank Girokonto: 10,9 Prozent Dispositionszins (14,9 Prozent Überziehungszins)

Besonders vorsichtig sollten Sie bei diesen Angeboten allerdings bezüglich des Überziehungszinses sein. Gerade diese liegen im Vergleich zu den besten Angeboten von Direktbanken bei fast dem doppelten. Sofern Sie also nicht ganz sicher sind, dass Sie sich an die vereinbarten Limits halten können, raten wir Ihnen ganz klar zu einem der oben genannten Angebote von Direktbanken (Stand: 1/2018).

Gibt es sinnvolle Alternativen zum Dispositionskredit?

![]()

Wir haben Ihnen weiter oben ein Beispiel für die Nutzung des Dispositionskredits über einen längeren Zeitraum, sogar ein über ganzes Jahr, gezeigt. Leider kommt dies in der Praxis tatsächlich vor. Dennoch würden wir Ihnen von einer langfristigen Nutzung des Dispos immer abraten, da die Zinsen deutlich höher sind als beispielsweise bei einem Ratenkredit. Einen guten Ratenkredit mit kurzer Laufzeit können Sie bei vielen seriösen Anbietern bereits ab einem Zinssatz von 1,99 Prozent abschließen. Selbst bei Filialbanken erhalten Sie Ratenkredite bereits ab Zinssätzen von 2,4 Prozent.

Gute Angebote für einen passenden Ratenkredit zur Umschuldung finden Sie in unserem Ratenkreditvergleich. Wir würden Ihnen in jedem Fall zu einem Blick auf diesen raten, sofern Sie zuletzt über einen längeren Zeitraum auf den Dispositionskredit setzen mussten und auch so schnell nicht aus den roten Zahlen kommen. Ein Ratenkredit kann auch dann eine Alternative sein, wenn Sie zwar nicht immer in den roten Zahlen sind, aber immer wieder in den Dispo abrutschen – etwa zwischen der Abbuchung der Miete und der Auszahlung des Gehalts. In diesem Fall kann ein Finanzpolster durch einen Ratenkredit eine gute Option sein, bis Sie finanziell wieder etwas besser über die Runden kommen und nicht mehr auf den Dispositionskredit zur Überbrückung angewiesen sind.

Eine weitere Alternative zu einem Dispositionskredit kann eine Kreditkarte sein. Damit ist allerdings nicht die deutlich überteuerte Teilzahlungsoption gemeint, mit der Sie die Abrechnung erst später bezahlen können. Vielmehr bringen Ihnen einige Karten aus dem Kreditkartenvergleich durch die regulären Rückzahlungsfristen einen größeren finanziellen Spielraum. Mit normalen Kreditkarten müssen Sie für Ihre Zahlungen teilweise erst bis zu 35 Tage später aufkommen. Wenn Sie sich für eine Kreditkarte von Barclaycard entscheiden, liegt der Spielraum teilweise sogar bei bis zu 60 Tagen. Möglich ist dies beispielsweise mit der Barclaycard New Visa oder dem Barclaycard Platinum Double.

Beim Dispositionskredit gibt es viel Sparpotenzial

Wenn Sie den Dispositionskredit häufiger nutzen, ist die Wahl des richtigen Girokontos entscheidend. Sie können im Vergleich zwischen dem günstigsten und dem teuersten Anbieter nicht nur 4 Prozent, sondern auch viel Geld sparen – auch dann, wenn Sie Ihr Konto nur einige Male im Jahr mit einem moderaten Betrag überziehen.

Sofern Sie nur ein wenig mehr finanziellen Spielraum brauchen und einige Zahlungen erst später wirklich „bezahlen“ wollen, ist allerdings auch eine Kreditkarte eine interessante Option. Wenn Sie dagegen konstant in den roten Zahlen sind, empfehlen wir Ihnen zur Überbrückung unbedingt einen Blick in den Ratenkreditvergleich. Ein Ratenkredit ist definitiv die bessere Option als über einen längeren Zeitraum auf einen (teuren) Dispositionskredit zu setzen (Stand: 1/2018).

Bildquellen:

DB-Beratungsgespräch in Raum: db.com

Aufzählungen: Bezahlen.de

Paar am Laptop: giropay.de

DKB: DKB

Bargeld in Hand: 37740802 © Syda Productions | Dreamstime

Beratung mit Paar: Konstantin Chagin | Dreamstime Stock Photos

Bargeld und Laptop: 53071110 © Julia Lazarova | Dreamstime

Schalter in Bankfiliale: db.com

Barclaycard-Logo: Barclaycard

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich