Welche KfW-Darlehen kommen für meine Finanzierung in Frage?

Artikel erstellt am 02.10.2017

Ein KfW-Darlehen ist von vielen Haus- und Wohnungskäufern fest eingeplant. In diesem Ratgeber wollen wir Ihnen zeigen, was Sie beachten müssen und welche Darlehen für Sie in Frage kommen.

Alle KfW-Darlehen zur Immobilienfinanzierung im Überblick

Inhaltsverzeichnis

- Welche Förderaufgaben übernimmt die KfW?

- Wie kann ich von der KfW ohne Immobilie profitieren?

- Welche KfW-Kredite gibt es zur Immobilienfinanzierung?

- Was muss ich sonst über das KfW-Darlehen wissen?

- Ein KfW-Darlehen lohnt sich oft, aber nicht immer

![]()

Die 1948 gegründete Kreditanstalt für Wiederaufbau (KfW) war in den ersten Jahrzehnten – insbesondere finanziert durch Mittel aus dem Marshallplan – für die Finanzierung von Projekten des Wiederaufbaus zuständig. Mittlerweile hat sich das Aufgabenfeld der zur Bankengruppe angewachsenen KfW verändert. Das Institut mit 500 Milliarden Euro Bilanzsumme kümmert sich heute hauptsächlich um Projekte der öffentlichen und privaten Immobilienfinanzierung. Gerade deshalb können auch Sie von einer Förderung im Rahmen eines KfW-Darlehens profitieren. Doch das Angebot ist keineswegs linear. Vielmehr können Sie zwischen zahlreichen verschiedenen Darlehen der KfW wählen und somit genau das Richtige für sich finden.

Welche Förderaufgaben übernimmt die KfW?

Die KfW ist in zahlreichen verschiedenen Bereichen tätig und hilft nicht ausschließlich nur bei Immobilienprojekten. So gehören auch die Förderung des Mittelstands, von Existenzgründern und weitere Betätigungsfelder wie Studienkredite zum Portfolio der KfW. Selbst die Filmfinanzierung wird von der KfW aufgegriffen. Die Hauptförderaufgabe der KfW besteht allerdings weiterhin in der Finanzierung von Infrastrukturvorhaben und Wohnungsbau auf der öffentlichen Seite sowie der Gewährung von Zuschüssen und Darlehen für die Immobilienfinanzierung auf der privaten Seite. Generell steht über allen Förderaufgaben der KfW der Grund einer umwelt- und klimafreundlichen Lösung. Gerade deshalb werden etwa Immobilienprojekte nur gefördert, wenn Sie gewisse Standards an die Energieeffizienz erfüllen.

Video-Vorstellung der Kreditanstalt für Wiederaufbau:

Weiterhin ist die KfW im internationalen Spektrum tätig und übernimmt beispielsweise auch Förderprojekte im Bereich der Export- und Projektfinanzierung. Zudem betätigt sich die KfW im Bereich der Entwicklungszusammenarbeit und unterstützt dabei besonders Initiativen für Klima und Klimaschutz. Die vielen Betätigungs- und Förderungsfelder der KfW gehen auf Fusionen und Zusammenschlüsse der vergangenen Jahre zurück (Stand: 09/2017). Deshalb wird die KfW mittlerweile vielfach auch als KfW-Bankengruppe bezeichnet, da sie längst nicht nur im begrenzten Bereich der Finanzierung von Immobilienprojekten tätig ist.

Wie kann ich von der KfW ohne Immobilie profitieren?

Wenn Sie kein Hausbesitzer sind und auch nicht den Erwerb oder Bau einer Immobilie planen, können Sie dennoch von einem KfW-Darlehen profitieren. Gerade der Mittelstand und Existenzgründer werden von der KfW jedes Jahr mit zinsgünstigen Darlehen in Höhe von bis zu 20 Milliarden Euro (Stand: 2017) gefördert. Deutlich geringer fällt die Fördersumme von KfW-Krediten für die Aus- und Weiterbildung aus. Der Umfang pro Jahr beträgt hier nur etwa 2 Milliarden Euro im Jahr (Stand: 2017). Gefördert werden verschiedene Arten der Aus- und Weiterbildung im Schul- und Studienbereich. Auch die Ausbildung zur Fachkraft kann mit einem KfW-Darlehen gefördert werden. Der größte Anteil der Förderung entfällt allerdings auf Schüler und Studierende.

Welche KfW-Kredite gibt es zur Immobilienfinanzierung?

Wenn Sie sich für die Immobilienfinanzierung interessieren, sind besonders zwei KfW-Darlehen für Sie von großer Relevanz. Da ist zum einen das KfW-Wohnungseigentumsprogramm 124, das beim Kauf oder Bau von selbstgenutzten Immobilien hilft. Zum anderen hat das KfW-Programm 153 in den vergangenen Jahren stark an Bedeutung gewonnen (Stand: 09/2017). Dieses Programm umfasst das energieeffiziente Bauen von Immobilien. Gefördert werden besonders energiesparende Bauvorhaben.

Was bietet ein KfW-Darlehen zur Finanzierung von Wohnungseigentum?

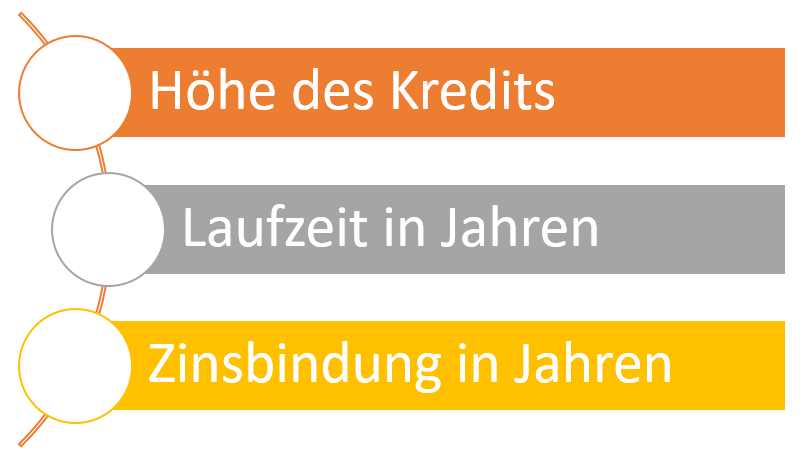

Das wichtigste KfW-Darlehen ist für Sie mit großer Sicherheit das Wohnungseigentumsprogramm 124. Dieses Darlehen ermöglicht eine Finanzierung von bis zu 100 Prozent der Gesamtkosten des Bauvorhabens, maximal aber 50.000 Euro. Attraktiv ist zudem, dass Sie dieses KfW-Darlehen einfach und problemlos auch mit anderen Förderprogrammen der KfW verbinden können. Dabei gilt allerdings immer die Grundregel, dass die gesamte Fördersumme nicht die Gesamtkosten des Bauvorhabens übersteigen darf. Die Zinssätze für KfW-Darlehen dieser Art richten sich nach drei Faktoren:

Dabei sollten Sie besonders darauf achten, dass die Zinsbindung die mitunter wichtigste Rolle spielt. Sie dürfen bei KfW-Darlehen des Wohneigentumsprogramms 124 zwischen einer Zinsbindung von 5 und 10 Jahren wählen – dabei spielt die Laufzeit des Kredits keine Rolle. Grundsätzlich sind die Zinssätze immer dann höher, wenn Sie sich für die Zinsbindung von 10 Jahren entscheiden. Dafür haben Sie allerdings eine größere Planungssicherheit und wären auch dann gewappnet, wenn sich eine Zinswende einstellt. Weiterhin spielt auch die Laufzeit des Kredits eine Rolle, wenngleich die Unterschiede bei KfW-Darlehen sich eher in Grenzen halten. Beachten sollten Sie zudem die tilgungsfreie Anlaufzeit, die Sie selbst bestimmen können. Diese Frist beträgt immer mindestens ein Jahr, kann allerdings problemlos auf bis zu zehn Jahre erweitert werden. In der tilgungsfreien Anlaufzeit bezahlen Sie immer nur die Zinsen des Kredits, nicht aber für die Tilgung.

Beachten sollten Sie bei KfW-Darlehen des Wohneigentumsprogramms 124 auch, dass Sondertilgungen nur gegen eine Gebühr möglich sind. Die KfW verlangt von Ihnen eine Vorfälligkeitspauschale, wenn Sie Ihr KfW-Darlehen vor den festgelegten Fristen komplett oder teilweise zurückzahlen möchten. Ob sich eine vorzeitige Ablösung des Kredits lohnt, ist daher in den meisten Fällen zweifelhaft. Sie sollten sich daher im Idealfall nur dann für ein KfW-Darlehen entscheiden, wenn Sie sich recht sicher sind, dass Sondertilgungen unwahrscheinlich sind.

Die Zinssätze für klassische KfW-Darlehen nach dem Wohneigentumsprogramm 124 liegen derzeit (Stand: 06/2017) zwischen 0,75 Prozent für Finanzierungen mit kurzer Zinsbindung von fünf Jahren und 1,5 Prozent für Finanzierungen mit langer Zinsbindung. Weitere kleinere Unterschiede ergeben sich aus den anderen für die Zinssätze des Kredits relevanten Kenngrößen. Generell sollten sich die Zinsen für ein KfW-Darlehen derzeit allerdings immer in etwa in diesem Bereich abspielen.

Welche Angebote hat die KfW für energieeffiziente Immobilien?

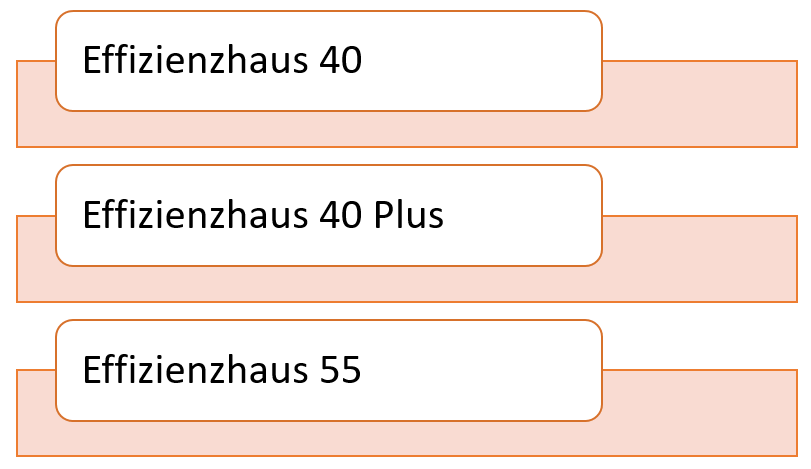

Wenn Sie sich beim Kauf oder Bau Ihrer Immobilie an gewisse Umweltstandards halten, werden Sie von der KfW über das Wohneigentumsprogramm 124 hinaus gefördert. Konkret müssen Sie dafür ein Haus nach den KfW-Effizienzhaus-Standards erwerben oder bauen. Dabei gibt es seit dem 1. April 2016 drei Klassen (Häuser mit Standard 70 werden seitdem nicht mehr gefördert):

Diese auf den ersten Blick recht schwer verständliche Unterteilung bezieht sich auf den Verbrauch im Verhältnis zum vorgegebenen Maximalwert. Ein Effizienzhaus 40 verbraucht demnach beispielsweise 40 Prozent des Maximalwertes und ist entsprechend besonders effizient. Die Förderung im Rahmen von KfW-Darlehen im Programm zum energieeffizienten Bauen von Immobilien richtet sich dabei nach dem Grad der Energieeffizienz. Sie erhalten entsprechend dann die höchste Förderung, wenn Sie ein Haus der Kategorie ‚Effizienzhaus 40 Plus‘ erwerben oder bauen. Die Standards, in welche Kategorie ein Haus fällt, werden von der KfW festgeschrieben und vorgegeben.

![]()

Grundsätzlich bietet das Programm mit der Kennziffer 153 Ihnen einen Mix aus zwei möglichen Förderarten. Grundsätzlich werden auch im Rahmen dieses Programms Darlehen zum energieeffizienten Bauen von Immobilien vergeben – Sie erhalten bis zu 100.000 Euro. Die Zinssätze liegen auch bei diesem Kreditprogramm im Bereich von 0,75 bis 1,5 Prozent. Der große Vorteil der KfW-Darlehen zum energieeffizienten Bauen ist allerdings, dass Sie sogar noch Tilgungszuschüsse von der KfW erhalten. Wenn Ihre Immobilie besonders effizient ist, übernimmt die KfW für Sie einen Teil der Tilgung. So sparen Sie beim Bau oder Kauf der Immobilie besonders. Je nach Standard erhalten Sie die folgenden Tilgungszuschüsse (jeweils Stand 06/2017):

- Effizienzhaus-Standard 40 Plus: 15 Prozent der Darlehenssumme (maximal 15.000 Euro)

- Effizienzhaus 40: 10 Prozent der Darlehenssumme (maximal 10.000 Euro)

- Effizienzhaus 55: 5 Prozent der Darlehenssumme (maximale 5.000 Euro)

Die Höchststumme für diesen Typ der KfW-Darlehen liegt bei 100 Prozent des Finanzierungsvolumens, aber maximal bei 100.000 Euro. Die Zinsbindung liegt immer bei mindestens zehn Jahren (es sei denn, die Laufzeit ist kürzer). Sie ist also länger als bei anderen Förderprogrammen. Zudem gilt bei Krediten mit einer Laufzeit von 20 oder 30 Jahren sogar eine festgeschriebene Zinsbindung von 20 Jahren. Das verteuert zwar die Darlehen per se, sorgt allerdings für eine große Sicherheit bei Zinsschwankungen. Zudem gibt es Einschränkungen bei der Laufzeit. Sie müssen immer eine Förderung von mindestens vier Jahren abschließen. Auch beim KfW-Darlehen nach dem Programm 153 liegt die tilgungsfreie Anlaufzeit bei mindestens einem Jahr und kann darüber hinaus flexibel festgelegt werden.

Ein entscheidender Vorteil der KfW-Darlehen zum energieeffizienten Bauen liegt zudem in der kostenlosen Sondertilgung. Sie können Ihren Kredit jeden Monat vorzeitig zurückzahlen. Wollen Sie vorzeitig tilgen, muss es sich um einen Betrag von mindestens 1.000 Euro pro Tilgung handeln. Sie können allerdings nach Ihren eigenen Vorlieben auch mehrere Tilgungen vornehmen. Diese Möglichkeit steht Ihnen jeden Monat aufs Neue offen. Grundsätzlich sind Sondertilgungen bei Immobilienfinanzierungen nach Möglichkeit fast immer sinnvoll, da Sie dadurch oft um eine teure Anschlussfinanzierung herumkommen.

Welche sonstigen KfW-Programme spielen bei der Immobilienfinanzierung eine Rolle?

Die KfW-Darlehen zum energieeffizienten Bauen (Programm 153) und das Wohneigentumsprogramm 124 sind die entscheidenden Programme zur Immobilienfinanzierung bei Neubau und Neuerwerb. Wenn Sie Ihr Haus allerdings sanieren oder umbauen möchten, stehen Ihnen weitere KfW-Darlehen zur Verfügung. Entscheiden Sie sich für eine komplett energieeffiziente Finanzierung, kommt für Sie das Programm 151 mit besonders hohen Förderungen in Frage. Dafür muss es sich allerdings um eine Sanierung zum KfW-Effizienzhaus handeln. In eine ähnliche Kerbe schlägt das Programm 431, das mit einer Baubegleitung durch Sachverständige einhergeht. Weitere relevante Programme zum energieeffizienten Bauen sind die KfW-Darlehen nach Programm 152, 431, 430 und 167. Die genauen Bedingungen und Förderungen richten sich dabei jeweils nach dem Grad des Effizienzgewinns durch die Sanierung des Eigenheims.

Weiterhin profitieren Sie von den verschiedenen KfW-Darlehen auch dann, wenn Sie sich gegen Einbrüche absichern, Ihre Immobilie altersgerecht umbauen oder Nicht-Wohnraum in Wohnraum umwandeln möchten. Auch hier dürfen Sie sich auf Förderungen freuen, die Ihren Kredit vergünstigen und die Sanierung dadurch attraktiver machen. Die genauen Bedingungen dieser Kreditprogramme finden Sie bei der KfW.

Was muss ich sonst über das KfW-Darlehen wissen?

Das KfW-Darlehen hat sich in den vergangenen Jahrzehnten fast schon zu einer Art Volksdarlehen entwickelt (Stand: 09/2017). Entsprechend sind die Programme der Bank zur Förderung von bestimmten Um- und Neubauten zwar bekannt, am Detailwissen fehlt es allerdings oft. Wir wollen Ihnen deshalb noch kurz auf den Weg geben, was Sie über KfW-Darlehen grundsätzlich wissen sollten.

Stellt die KfW auch eine Anschlussfinanzierung bereit?

Ein ganz entscheidender Punkt ist oft die Anschlussfinanzierung: Wenn Sie Ihr KfW-Darlehen nicht komplett während der Darlehenslaufzeit tilgen, müssen Sie sich selbst um eine Anschlussfinanzierung kümmern. Die KfW bietet Ihnen leider keine Finanzierung in Anschluss an Ihr Darlehen an. Für die weitere Finanzierung müssen Sie entsprechend mit marktüblichen Zinsen zurechtkommen. Gerade deshalb raten Experten dazu, dass Sie Ihren KfW-Darlehen immer möglichst komplett innerhalb der Laufzeit – auch Sondertilgungen bieten sich hier an – zurückzahlen. Auch eine möglichst lange Zinsbindung ist bei einem KfW-Darlehen ratsam, um auch bei einer Zinswende gerüstet zu sein.

Kommen bei einem KfW-Darlehen weitere Kosten auf mich zu?

Wenn Sie sich für ein KfW-Darlehen entscheiden, müssen Sie mittlerweile leider immer mit einem nicht zu vernachlässigenden Zusatzkostenanteil zurechtkommen. Das gilt besonders beim Neubau von Immobilien. In diesem Fall müssen Sie seit dem 1. April 2014 einen Sachverständigen für die energetische Fachplanung und Baubegleitung engagieren. Die Kosten für eine solche Einschätzung bewegen sich meist im vierstelligen, bei einigen Projekten sogar im fünfstelligen Bereich. Das kann den Zinsvorteil sowie die Tilgungszuschläge, die Sie durch ein KfW-Darlehen erhalten, schnell wieder wettmachen. Sie sollten sich also unbedingt vor einer möglichen Experteneinschätzung über die Kosten dieser informieren, um auszumachen, ob sich ein KfW-Darlehen überhaupt lohnt.

Wie kann ich einen KfW-Kredit beantragen?

Ein KfW-Darlehen können Sie nicht direkt bei der KfW beantragen. Stattdessen setzt die KfW auf sogenannte durchleitende Banken. Die meisten Institute, die sich mit Kreditfinanzierungen beschäftigen, können Ihnen daher im Normalfall einen KfW-Kredit anbieten. Achten Sie allerdings darauf, dass das leider nicht auf alle Banken zutrifft. Sie können sich allerdings bei jeder Bank darüber informieren, ob KfW-Darlehen angeboten werden. Gemeinhin sollten Sie bei Ihrer Hausbank aber problemlos auch einen KfW-Kredit beantragen können.

Gibt es Einkommens- oder Altersgrenzen für KfW-Darlehen?

Ein entscheidender Unterschied von KfW-Darlehen gegenüber anderen staatlichen Förderungen zur Immobilienfinanzierung ist das Fehlen von Einkommens- und Altersgrenzen. Wenn Sie ein KfW-Darlehen beantragen, spielt Ihr Einkommen keinerlei Rolle. Sie können also auch als Gutverdiener von den Vorteilen einer Förderung durch die KfW profitieren – das ist besonders bei den Förderungen der Länder vielfach nicht der Fall. Auch Altersgrenzen gibt es für den Abschluss eines KfW-Darlehens per se nicht. Dennoch gelten natürlich auch hier die normalen Bedingungen der Kreditvergabe, die gerade bei älteren Personen sinnvolle Rückzahlungsfristen voraussetzen.

Ein KfW-Darlehen lohnt sich oft, aber nicht immer

Dass sich das KfW-Darlehen zu dem Hilfsprodukt zur Kreditfinanzierung gemausert hat, überrascht nicht. Die Förderungen sind umfangreich und attraktiv. Gerade derzeit verspricht ein KfW-Darlehen enorm niedrige Zinsen und flexible Bedingungen. Sie sollten allerdings keineswegs die Kosten für den Sachverständigen aus dem Blick verlieren. Bevor Sie sich also blind für ein KfW-Darlehen entscheiden, sollten Sie auch attraktive Angebote von Privat- und Genossenschaftsbanken prüfen. Einen guten Überblick finden Sie beispielsweise in unserem Kreditvergleich. Teilweise lohnt sich ein normaler Kredit mehr als ein KfW-Darlehen – besonders, da viele Banken in den vergangenen Jahren die Zinsen für die Immobilienfinanzierung ebenfalls deutlich gesenkt haben (Stand: 09/2017).

Bildquellen:

KfW-Bilder: kfw.de

Aufzählungen: Bezahlen.de

Traum vom Haus: Fantasista | Dreamstime Stock Photos

Familie in der Beratung: Arne9001 | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich